Estadísticas

- Precio actual: ~95 $ (6 de mayo de 2026)

- Ingresos 1T 2026: 2.100 millones de dólares, +10% interanual

- BPA ajustado 1T2026: 1,23 $, +8% interanual

- EBITDA ajustado 1T 2026: 881 millones de dólares, +9% interanual; margen del 42%.

- Previsión de crecimiento orgánico de los ingresos en 2026: 7,5% a 8% (las 3 grandes, ~9,5%)

- Margen EBITDA ajustado previsto para 2026: ~40% (+100 pb interanual)

- Flujo de caja libre previsto para 2026: ~$2.1B

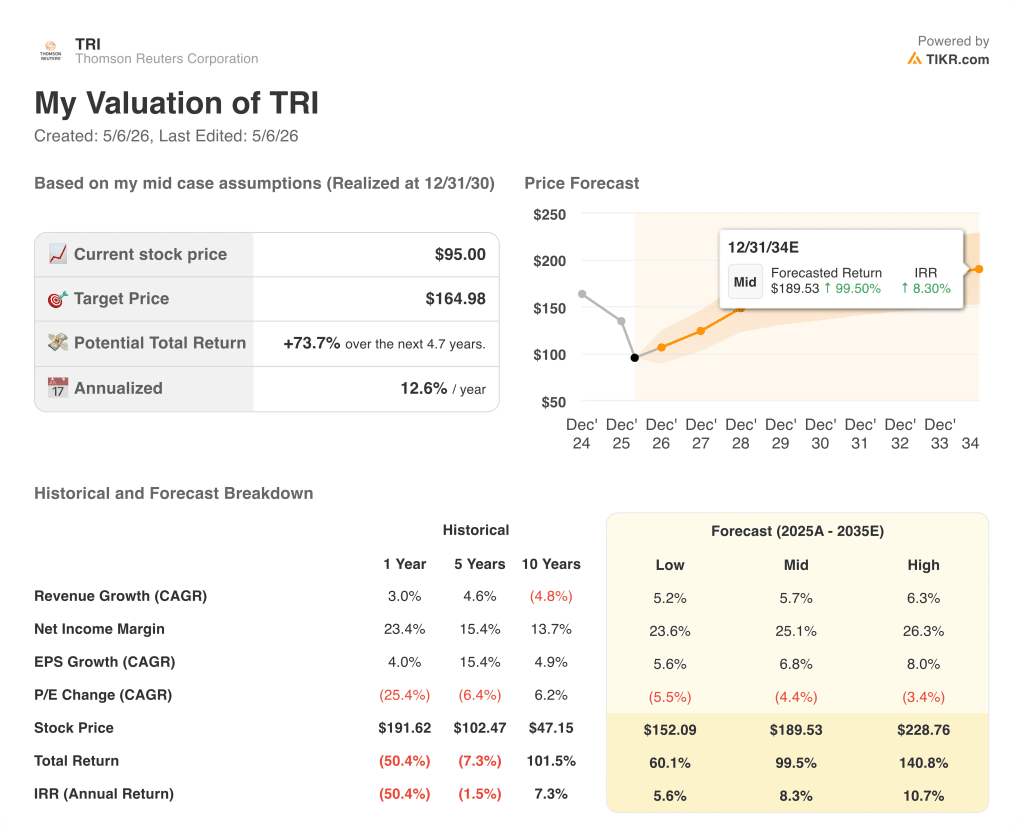

- Precio objetivo del modelo TIKR: ~165 $.

- Aumento implícito: ~74

Las acciones de Thomson Reuters registran un batido limpio a medida que se acelera la adopción de la IA

Las acciones de Thomson Reuters(TRI) abrieron el primer trimestre de 2026 con unos ingresos de 2.100 millones de dólares, un aumento interanual del 10% y ligeramente por encima de las previsiones anteriores, ya que la aceleración de la adopción de la IA impulsó a los 3 grandes segmentos a un crecimiento orgánico del 9%.

El beneficio por acción ajustado fue de 1,23 dólares, frente a los 1,12 dólares del primer trimestre de 2025, según indicaron el consejero delegado Steve Hasker y el director financiero Mike Eastwood en la conferencia sobre resultados del primer trimestre de 2026 el pasado 5 de mayo.

El segmento de profesionales jurídicos fue el motor más destacado, con un aumento global de los ingresos orgánicos del 9% y una aceleración del segmento jurídico no gubernamental hasta el 11%, frente al 9% del cuarto trimestre de 2025, según Eastwood.

Esta aceleración fue impulsada por Westlaw Advantage, el producto de investigación avanzada lanzado en agosto de 2025, y Eastwood señaló que su adopción está siendo más rápida que en los dos ciclos anteriores de actualización de Westlaw en los segmentos de abogados grandes, medianos y pequeños.

Corporates creció un 9% orgánico, con un aumento de los ingresos transaccionales del 12%, impulsado por Pagero, Confirmation y los negocios internacionales.

Tax, Audit & Accounting registró un crecimiento orgánico del 10%, aunque Eastwood señaló que dos actualizaciones de producto desplazaron el reconocimiento de ingresos hacia el segundo semestre, por lo que no se modificaron las previsiones de crecimiento para todo el año, que se sitúan entre el 11% y el 13%.

Reuters creció un 6% orgánicamente, impulsado por el acuerdo de noticias LSEG y el negocio de agencias, mientras que Global Print descendió un 5%, en línea con las expectativas.

El EBITDA ajustado aumentó un 9%, hasta 881 millones de dólares, con un margen del 42%, incluidos 12 millones de dólares en indemnizaciones vinculadas a las iniciativas de eficiencia en curso.

El flujo de caja libre alcanzó los 332 millones de dólares en el primer trimestre, un 19% más que los 277 millones del periodo anterior, siendo el crecimiento del EBITDA el principal impulsor.

Thomson Reuters reafirmó sus previsiones de crecimiento orgánico para todo el año 2026 entre el 7,5% y el 8%, elevó las previsiones de Profesionales Jurídicos a aproximadamente el 9% (desde el rango anterior del 8% al 9%), y espera aproximadamente 2.100 millones de dólares en flujo de caja libre para el año.

La empresa devolvió 262 millones de dólares a través de recompras de acciones en el primer trimestre y completó una devolución de capital de 605 millones de dólares el 4 de mayo, reduciendo conjuntamente el número de acciones en aproximadamente un 2%, según Eastwood.

Thomson Reuters Stock Financials: Apalancamiento operativo intacto mientras los márgenes se mantienen

La cuenta de resultados muestra un negocio que mantiene la estabilidad de los márgenes mientras vuelve a acelerar el crecimiento de los ingresos, tras un periodo de ganancias interanuales apagadas hasta 2025.

Los ingresos totales aumentaron de 1.900 millones de dólares en el primer trimestre de 2025 a 2.090 millones en el primer trimestre de 2026, con una aceleración del crecimiento interanual desde el rango del 0,8% al 5,2% que caracterizó los trimestres de 2025.

El margen bruto se mantuvo en ~42% en el 1T 2026, en línea con el ~42% del 1T 2025, y por encima de los mínimos de ~36% a ~38% observados a mediados de 2024 y mediados de 2025.

Los ingresos de explotación alcanzaron los 660 millones de dólares en el primer trimestre de 2026, frente a los 560 millones del primer trimestre de 2025, con un margen de explotación del 32%, prácticamente estable interanualmente y muy por encima de los mínimos del 24% registrados en los trimestres de mediados de año.

Eastwood atribuyó el descenso del margen en el segundo trimestre hasta el 38% a los impuestos, la estacionalidad de las auditorías, el aumento de los costes de LLM vinculados a Westlaw Advantage y una modesta dilución de las fusiones y adquisiciones, al tiempo que señaló que los tres factores comenzarán a normalizarse en el segundo semestre, lo que respalda el objetivo para todo el año de un margen de EBITDA de aproximadamente el 40%.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Thomson Reuters en ~165 dólares, lo que implica un recorrido alcista total de aproximadamente el 74% desde el precio actual de ~95 dólares a lo largo de aproximadamente 4,7 años, con una rentabilidad anualizada de ~13%.

El modelo del caso medio asume una CAGR de ingresos de aproximadamente el 5,7% y un margen de beneficio neto de aproximadamente el 25%, un paso significativo desde el margen del 23,4% del año pasado.

La clara mejora de los ingresos y el flujo de caja libre en el primer trimestre, combinada con el aumento de las previsiones legales y la aceleración de la adopción de productos de inteligencia artificial, refuerza ligeramente el escenario base hacia el rango medio-alto.

El caso de inversión para las acciones de Thomson Reuters se basa en si la monetización de la IA puede sostener un crecimiento orgánico superior al 8%, mientras que la vía de expansión del margen se mantiene a través del aumento de los costes LLM y el gasto de integración.

Las acciones de Thomson Reuters entran en el segundo trimestre con un crecimiento orgánico del 8%, pero si ese ritmo puede mantenerse depende casi por completo de la rapidez con la que CoCounsel Legal convierta el impulso beta en ingresos contables.

Lo que tiene que ir bien

- Legal ex-Government mantiene un crecimiento orgánico del 11% durante el segundo trimestre y más allá, a medida que la adopción de Westlaw Advantage penetra en el sector de la mediana y pequeña abogacía tras la fuerte tracción del primer trimestre en todos los tamaños de empresa.

- CoCounsel Legal se lanzará en el tercer trimestre y contribuirá significativamente al reconocimiento de ingresos en el cuarto trimestre, con Eastwood marcando un fuerte impulso beta y el mayor aumento previsto en 2027.

- ACV habilitado para IA, actualmente en el 30% del total, sigue aumentando de 2 a 3 puntos porcentuales por trimestre a medida que los productos más nuevos, incluyendo ONESOURCE, se convierten en gen habilitado para IA

- Flujo de caja libre de aproximadamente 2.100 millones de dólares para el año, lo que permite continuas recompras, con aproximadamente 338 millones de dólares de capacidad NCIB restante prevista para el segundo trimestre.

Lo que todavía puede ir mal

- El crecimiento legal del gobierno se estancó en el 1% en el primer trimestre, con una recuperación completa supeditada a la superación de las cancelaciones y rebajas de H2 2025 que pueden no normalizarse completamente hasta finales de 2026 o 2027

- Los costes de LLM aumentan en el 1T y el 2T a medida que se amplía Westlaw Advantage, lo que crea un viento en contra para el margen que depende de que el modelo propio de Thomson reduzca los costes antes de que esté totalmente listo para la producción.

- Impuestos, Auditoría y Contabilidad, con un crecimiento orgánico del 10% en el primer trimestre, afectado por el calendario de reconocimiento de ingresos; las previsiones para el conjunto del año, entre el 11% y el 13%, requieren una aceleración en el segundo semestre que aún no se ha demostrado.

- Se prevé una moderación de los ingresos transaccionales en el segundo trimestre, con una ralentización del crecimiento de Corporates con respecto al primer trimestre, debido en parte a la actividad de pull-forward.

Debería invertir en Thomson Reuters Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Thomson Reuters y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Thomson Reuters Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de TRI en TIKR →.