Estadísticas

- Precio actual: ~137 $ (5 de mayo de 2026)

- Ingresos 1T 2026: 4.400 millones de dólares, +4% interanual

- BPA diluido no-GAAP del 1T 2026: 3,13 $, un 5% más interanual

- Previsión de ingresos para 2026 (aumentada): Entre 18.000 y 18.400 millones de dólares

- Previsión de BPA diluido no conforme a GAAP para 2026 (aumentada): 12,10 $ a 12,50 $.

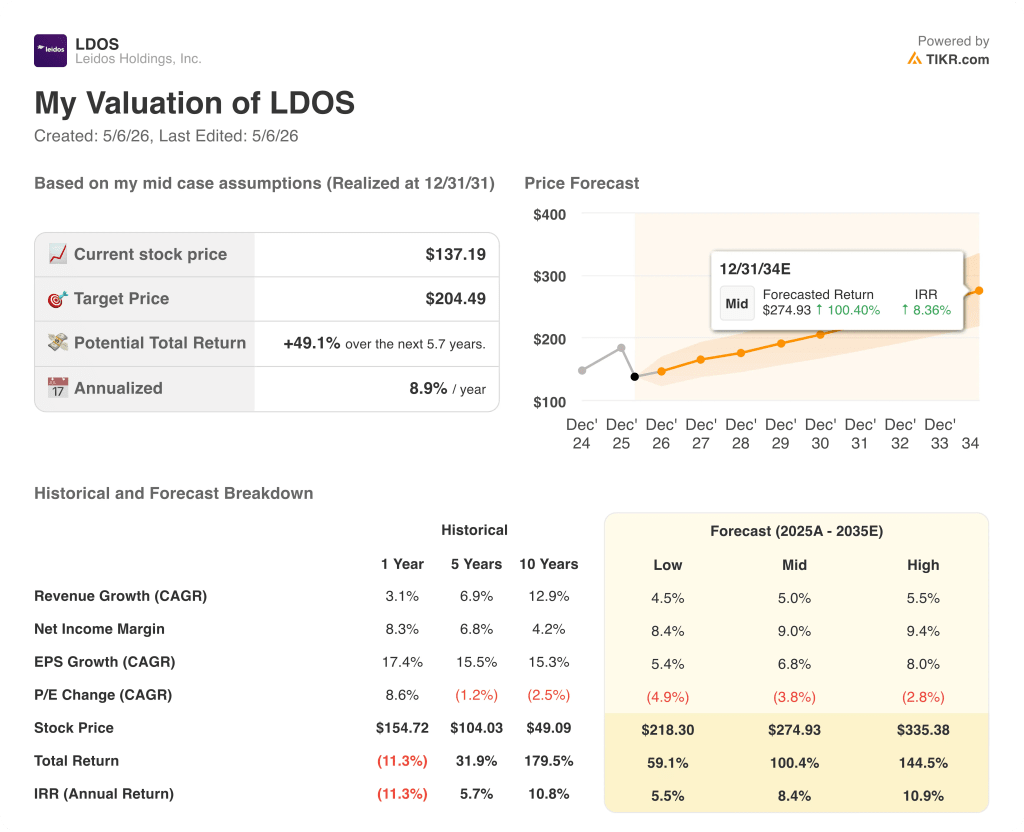

- Precio objetivo del modelo TIKR: 204 $ (caso medio)

- Alza implícita: ~49

Las acciones de Leidos Holdings ofrecen un fuerte desglose de los beneficios del primer trimestre

Las acciones de Leidos Holdings(LDOS) abrieron el 1T 2026 con unos ingresos de 4.400 millones de dólares, un 4% más interanual, y un BPA diluido no-GAAP de 3,13 dólares, un 5% más que el trimestre anterior.

El segmento de Inteligencia y Digital fue el motor más destacado, con un aumento interanual de los ingresos del 7%, incluido un crecimiento orgánico del 6%, impulsado por un mayor apoyo a las misiones de la comunidad de inteligencia y 22 millones de dólares procedentes de la adquisición de Kudu Dynamics.

El margen operativo no-GAAP en ese segmento mejoró del 9,7% al 10,2% interanual, según el Director Financiero Chris Cage en la conferencia sobre resultados del 1T 2026.

Los ingresos de Homeland aumentaron un 6% interanual gracias a la creciente demanda de ingeniería de infraestructuras energéticas y sistemas de control del tráfico aéreo, aunque el margen operativo no-GAAP bajó del 9,4% al 8,5% debido a los cambios en los requisitos de un programa de precio fijo.

Los ingresos de Defensa, 883 millones de dólares, se mantuvieron prácticamente estables respecto al año anterior, con un crecimiento de la defensa aérea integrada compensado por la reducción de los programas de vigilancia aerotransportada; el margen del segmento se redujo del 9,8% al 8,3% debido a un retraso programado en un programa de desarrollo a precio fijo.

El EBITDA ajustado ascendió a 614 millones de dólares en el primer trimestre, un 2% más que en el mismo periodo del año anterior, con un margen EBITDA ajustado del 14%.

Leidos elevó sus previsiones de ingresos para todo el año 2026 en 500 millones de dólares, hasta un nuevo rango de 18.000 a 18.400 millones de dólares, elevó sus previsiones de BPA diluido no-GAAP en 0,05 dólares, hasta un rango de 12,10 a 12,50 dólares, y aumentó sus previsiones de flujo de caja operativo en 50 millones de dólares, hasta aproximadamente 1.800 millones de dólares, según Cage, impulsado principalmente por el cierre de la adquisición de Entrust en marzo.

Leidos recompró 200 millones de dólares en acciones en el primer trimestre como parte de su estrategia de despliegue de capital, cerrando el trimestre con 6.300 millones de dólares de deuda y un ratio de apalancamiento bruto de 2,6 veces.

La dirección señaló el segundo trimestre como el punto más bajo probable tanto para el crecimiento de los ingresos como para los márgenes este año, atribuyendo parte de los mejores resultados del primer trimestre al efecto arrastre del segundo, con la expectativa de que la actividad de compras se acelere significativamente en la segunda mitad.

Acciones de Leidos Holdings: Lo que muestra la cuenta de resultados

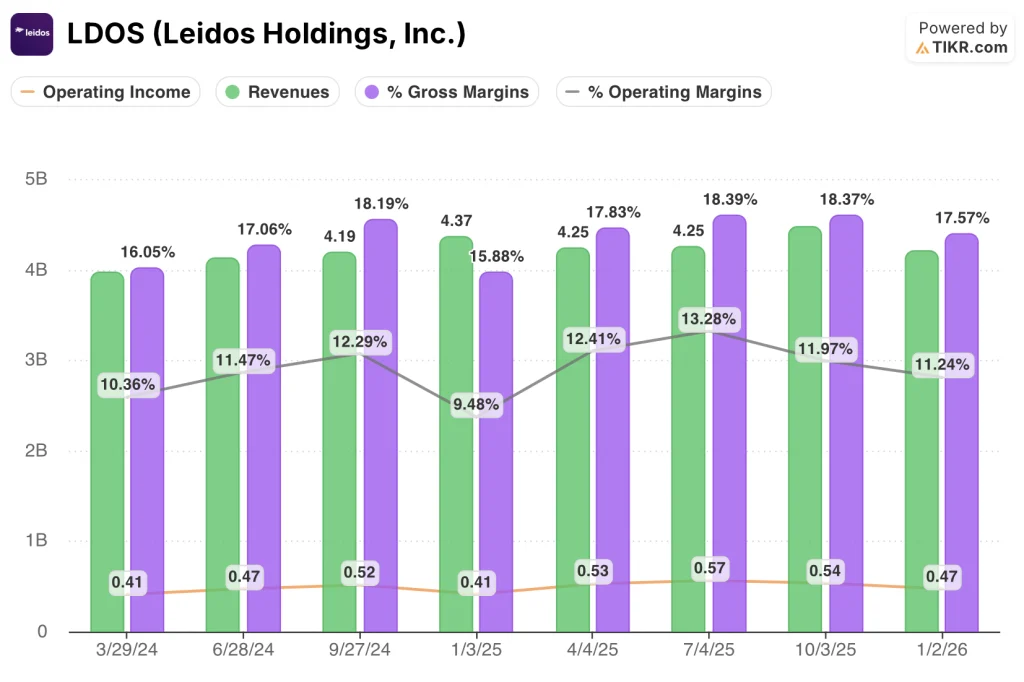

Las acciones de Leidos Holdings(LDOS) están operando en un período de normalización de márgenes después de una serie de fuertes ganancias de ingresos operativos a/a: la imagen de la cuenta de resultados es de compresión controlada en lugar de deterioro estructural.

El margen bruto se situó en el 17,6% en el 1T 2026, por debajo del 18,4% de los dos trimestres anteriores, lo que supone un retroceso respecto a los máximos recientes.

Los ingresos de explotación fueron de 470 millones de dólares en el 1T 2026, por debajo de los 540 y 570 millones de dólares de los dos trimestres anteriores.

El margen de explotación se situó en el 11,2% en el 1T 2026, frente al 12,0% y el 13,3% de los dos trimestres precedentes y el 12,4% del periodo anterior.

Los ingresos ascendieron a 4.210 millones de dólares en el trimestre finalizado el 2 de enero de 2026 (cuarto trimestre de 2025) y a 4.400 millones de dólares en el primer trimestre de 2026, lo que representa un aumento de los ingresos trimestre a trimestre que invierte en parte la tendencia a la baja del cuarto trimestre.

La tendencia trimestral a lo largo de ocho trimestres muestra que los ingresos oscilan entre 3.980 y 4.470 millones de dólares, con un margen operativo máximo del 12,3% en septiembre de 2024 y en retroceso desde entonces.

Cage atribuyó la debilidad de los márgenes del primer trimestre a la ausencia de un reembolso de seguros en el segundo trimestre y al gasto de inversión en crecimiento a corto plazo vinculado a acuerdos marco, Military OneSource y programas de líneas de productos de Defensa, todos los cuales Leidos espera que generen ingresos con mayores márgenes a medida que se amplíen.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Leidos Holdings en 204 dólares en su escenario medio, lo que implica un alza de aproximadamente el 49% desde el cierre del 5 de mayo de ~137 dólares.

El escenario intermedio supone una TCAC de los ingresos del 5% y un margen de beneficio neto del 9% hasta 2035, con un crecimiento del BPA en torno al 7% TCAC y una contracción del PER a un ritmo anual del 3,8%.

El aumento de las previsiones del primer trimestre es coherente con las hipótesis de crecimiento del modelo: la horquilla de ingresos para todo el año de entre 18.000 y 18.400 millones de dólares propuesta por la dirección se ajusta a una tasa de crecimiento del 5%.

El argumento de inversión se ha reforzado ligeramente en este trimestre: la adquisición de Entrust se está cerrando antes de lo previsto, la integración se describe como adelantada y el aumento de las previsiones no depende de una supuesta reaceleración del mercado que aún no se ha materializado.

Las acciones de Leidos Holdings cotizan con descuento respecto al valor razonable medio de TIKR, por lo que la presión sobre los márgenes a corto plazo representa una dinámica temporal más que un cambio estructural de tesis.

Acciones de Leidos Holdings: ¿justifica el descuento el aumento de las previsiones?

El debate tras el 1T no es si el trimestre ha sido bueno. Es si el camino desde el margen operativo actual del 11% hasta el rango de más del 13% que la dirección está implicando para la segunda mitad es alcanzable en el plazo establecido.

Lo que tiene que ir bien

- La reaceleración de los ingresos en el tercer y cuarto trimestres debe materializarse según lo descrito por la dirección, con rampas en los programas de Defensa (IFPC, PAMS, ABADS-MD) que pasen del lastre de los costes de desarrollo al rendimiento de los honorarios de adjudicación.

- Las sinergias de la integración de Entrust deben empezar a fluir en 2027, según lo previsto, con una cartera de pedidos renovada de 10.000 millones de dólares que se convierta a un ritmo que respalde la CAGR de ingresos del 5% del modelo.

- El volumen del segmento de Salud debe mantenerse elevado durante el ciclo de exámenes de incapacidad de la Administración de Veteranos, protegiendo el perfil de margen superior al 20% al que Cage se comprometió en la llamada.

- El reconocimiento de ALPS en virtud del contrato ABADS-MD de 2.200 millones de dólares y las conversaciones marco sobre el pequeño misil de crucero AGM-190A deben avanzar hacia la producción en serie a finales de año.

Lo que todavía puede ir mal

- Las orientaciones del segundo trimestre señalan explícitamente el punto más bajo: la compresión de márgenes y el elevado crecimiento del gasto en inversión podrían decepcionar si la rampa del segundo semestre se describe de nuevo como "pull-forward" en la próxima convocatoria.

- El cierre de la empresa conjunta SES en el segundo semestre elimina los ingresos del segmento y desplaza la contribución a los ingresos por puesta en equivalencia, creando un periodo de visible arrastre de los resultados antes de que afloren las sinergias.

- El margen operativo de defensa del 8,3% para el primer trimestre de 2026 es 150 puntos básicos inferior al del primer trimestre de 2025, y no se espera que el lastre del programa de desarrollo a precio fijo desaparezca hasta finales de este año.

- Un ratio book-to-bill de 0,8 en el primer trimestre (1,1 veces en los últimos 12 meses) significa que la conversión de adjudicaciones a corto plazo debe aumentar considerablemente en el segundo y tercer trimestres para validar la tesis del aumento de los ingresos en el segundo semestre.

Debería invertir en Leidos Holdings, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Leidos Holdings y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de las acciones de Leidos Holdings y de cualquier otro valor que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.