Puntos clave:

- Keurig Dr Pepper es un propietario integrado de marcas, fabricante y distribuidor de bebidas, y completó su adquisición de aproximadamente 18.000 millones de dólares de JDE Peet's, un gigante mundial del café, en abril de 2026.

- Las acciones de KDP cotizan cerca de los 29 dólares, con una caída de alrededor del 13% en el último año, pero los resultados del primer trimestre de 2026 superaron las estimaciones gracias a la fuerte demanda de bebidas refrescantes en Estados Unidos.

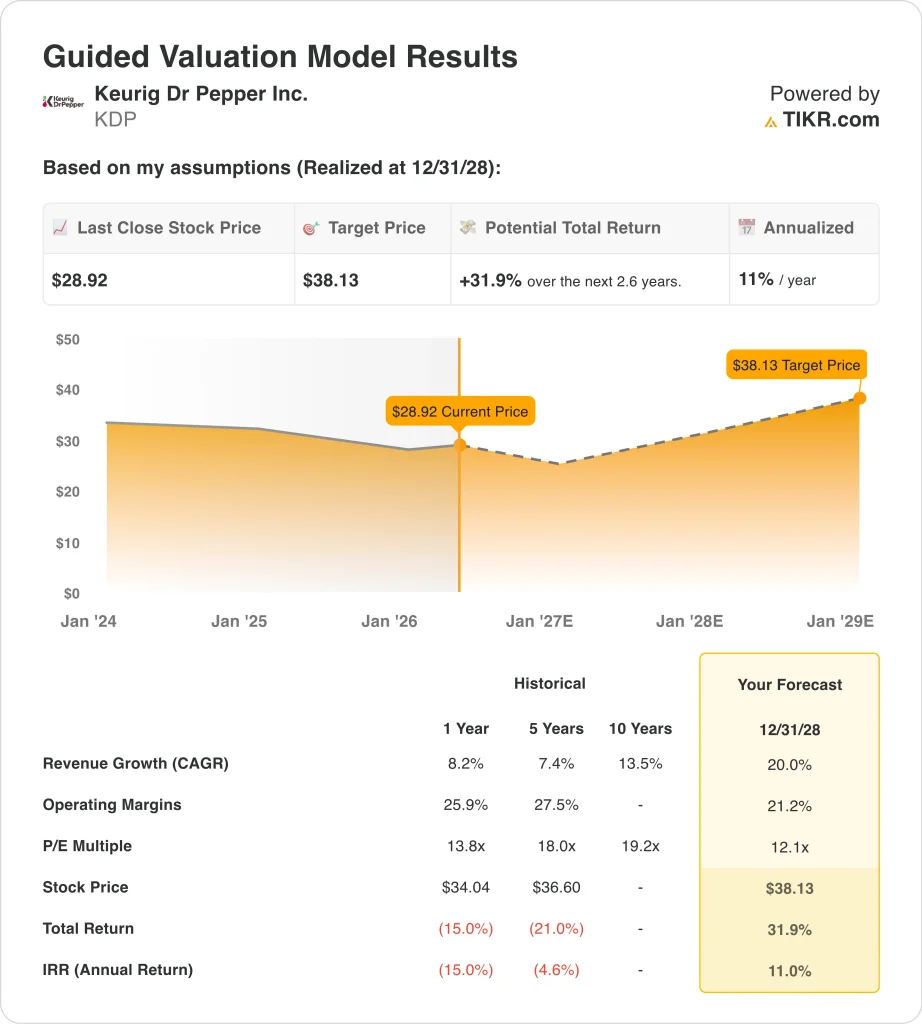

- Las acciones de KDP podrían pasar de 29 a unos 38 dólares por acción en diciembre de 2028, sobre la base de un crecimiento anual de los ingresos del 20%, unos márgenes operativos del 21,2% y un múltiplo de PER de 12,1 veces.

- Eso supondría una rentabilidad total del 31,9%, o alrededor del 11% anualizado en los próximos 2,6 años.

¿Qué ha pasado?

Keurig Dr Pepper Inc. (KDP) es una empresa integrada propietaria de marcas, fabricante y distribuidora de bebidas no alcohólicas y productos de café. La empresa es propietaria de marcas como Dr Pepper, Canada Dry, Snapple y Green Mountain Coffee Roasters.

KDP también distribuye las cápsulas K-Cup de Starbucks en el marco de una asociación con Nestlé, que ambas empresas prorrogaron en abril de 2026. En abril de 2026, KDP adquirió formalmente JDE Peet's, la mayor empresa cafetera del mundo por volumen, por aproximadamente 18.000 millones de dólares. La operación transformó a KDP de una empresa de bebidas principalmente norteamericana en una plataforma mundial de café.

El acuerdo con JDE Peet's trajo consigo a Rafael Oliveira, antiguo Consejero Delegado de JDE Peet's, que ahora dirigirá la unidad operativa Global Coffee de KDP. Starboard Value, un conocido inversor activista, adquirió una participación en KDP tras cuestionar inicialmente la lógica de la operación.

Pero el escepticismo de la comunidad de inversores se disipó después de que los resultados del primer trimestre mostraran que el negocio subyacente funcionaba bien. KDP también informó de una colaboración de sabores de Tic Tac y Dr Pepper en febrero de 2026, lo que demuestra que el impulso cultural de la marca sigue intacto.

KDP anunció un beneficio por acción ajustado de 0,39 dólares en el primer trimestre de 2026, superando la estimación de 0,37 dólares. Las ventas netas aumentaron un 8,1%, hasta 4.000 millones de dólares, impulsadas por la fortaleza de las bebidas refrescantes en EE.UU., y la dirección reafirmó su previsión de ventas netas para todo el año de entre 25.900 y 26.400 millones de dólares.

Un fallo judicial de noviembre de 2025 denegó también la certificación de clase en un caso antimonopolio, eliminando un lastre legal para las acciones. Así pues, tanto la ejecución operativa como el telón de fondo jurídico han mejorado de cara a la integración de JDE.

El tono de los inversores es cautelosamente optimista. Las acciones rinden en torno al 3,3% y cotizan a sólo 12,1 veces los beneficios futuros, pero la deuda neta de casi 28.000 millones de dólares es elevada tras la adquisición. A continuación se explica por qué las acciones de Keurig Dr Pepper podrían ofrecer rendimientos significativos a medida que la integración de JDE comience a contribuir a los beneficios.

Lo que dice el modelo para las acciones de KDP

Analizamos el potencial alcista de las acciones de Keurig Dr Pepper basándonos en la adquisición de JDE Peet's, que añade importantes ingresos internacionales por café, los buenos resultados del segmento de bebidas estadounidense de la empresa y la capacidad de la dirección para mantener los márgenes a medida que se amplía el negocio combinado.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 20%, unos márgenes operativos del 21,2% y un múltiplo normalizado de PER de 12,1 veces, el modelo prevé que las acciones de Keurig Dr Pepper podrían pasar de 29 a unos 38 dólares por acción.

Esto supondría una rentabilidad total del 31,9%, o una rentabilidad anualizada del 11% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de KDP:

1. Crecimiento de los ingresos: 20%.

El crecimiento histórico de los ingresos de KDP en un año fue del 8,2%, pero la adquisición de JDE Peet's añade nuevos ingresos sustanciales sobre una base consolidada. La dirección prevé unas ventas netas para todo el año 2026 de entre 25.900 y 26.400 millones de dólares, lo que supone un aumento significativo con respecto al año anterior. Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento de los ingresos del 20%, lo que refleja la plena consolidación de las operaciones internacionales de JDE Peet's en los datos financieros de KDP.

La cifra de crecimiento del 20% se debe principalmente a adquisiciones más que a crecimiento orgánico. El negocio principal de bebidas de KDP en EE.UU. crece a un ritmo de un dígito. Pero JDE Peet's aporta una gran base internacional de ingresos de café que la empresa está consolidando ahora. Por tanto, la tasa del 20% refleja un año completo de la entidad combinada más que una expansión orgánica.

Los analistas consideran que la CAGR de los ingresos a dos años vista se situará en torno al 34% cuando se reconozca toda la contribución de JDE Peet's. La hipótesis del 20% es en realidad conservadora en relación con el consenso, ya que refleja cierta incertidumbre en torno al calendario de integración y el reconocimiento de ingresos. Y se alinea con el rango de orientación de la propia dirección para el año fiscal 2026.

2. Márgenes operativos: 21,2

El margen EBIT LTM de KDP se sitúa en torno al 21,6%, y el margen bruto es del 53,8%, lo que refleja el fuerte poder de fijación de precios de la marca. La empresa genera un importante flujo de caja y ha mantenido una rentabilidad por dividendo cercana al 3,3% con un ratio de reparto del 68,2%. Pero la integración de JDE Peet's añade complejidad, y los márgenes del café suelen ser inferiores a los de los concentrados de bebidas. Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 21,2%, ligeramente por debajo de los niveles actuales, para tener en cuenta la dilución de los márgenes de las operaciones internacionales de café, de menor margen.

Mantener los márgenes por encima del 21% exigirá una integración disciplinada y una fijación de precios coherente tanto en el mercado estadounidense como en los mercados internacionales de café. El historial de KDP en la gestión de los márgenes de las bebidas de marca ofrece cierta confianza en esta hipótesis. Pero los inversores deberían estar atentos a cualquier signo de presión sobre los márgenes en 2027, cuando el negocio de JDE esté plenamente incorporado.

El margen operativo histórico de 5 años del 27,5% muestra que la empresa ha operado con niveles de eficiencia más altos en el pasado. La diferencia entre el 27,5% histórico y el 21,2% asumido para el modelo crea un escenario potencial al alza si JDE Peet's se integra más rápido de lo esperado. Así pues, la hipótesis del 21,2% está fundamentada, pero no es el techo de la rentabilidad de KDP.

3. Múltiplo PER de salida: 12,1x

El PER de KDP para los próximos doce meses es de 12,1 veces, un valor bajo en comparación con otras empresas de consumo básico como PepsiCo y Coca-Cola, que normalmente cotizan entre 20 y 25 veces. La importante carga de deuda derivada de la adquisición de JDE Peet's justifica un múltiplo comprimido a corto plazo. Sobre la base de las estimaciones del consenso de analistas, mantenemos un múltiplo PER de salida de 12,1x, que refleja el elevado apalancamiento y la incertidumbre de la integración como principales limitaciones de valoración.

Un múltiplo de 12,1x es conservador para una empresa de bebidas de marca con una rentabilidad por dividendo del 3,3% y una generación de caja constante. Las empresas de consumo básico comparables cotizan a múltiplos significativamente más altos en mercados normales. Así pues, existe un verdadero potencial de revalorización si KDP consigue reducir su deuda neta hasta un nivel más manejable de 3 a 4 veces el EBITDA en los próximos dos o tres años.

La dirección presentó un plan de financiación para la adquisición y se comprometió a reducir la deuda como prioridad. La deuda neta en relación con el EBITDA de 6 veces hoy es elevada, pero debería mejorar a medida que el negocio combinado genere efectivo. La hipótesis de 12,1 veces protege contra las caídas, al tiempo que muestra una rentabilidad base superior al 10% anualizado.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

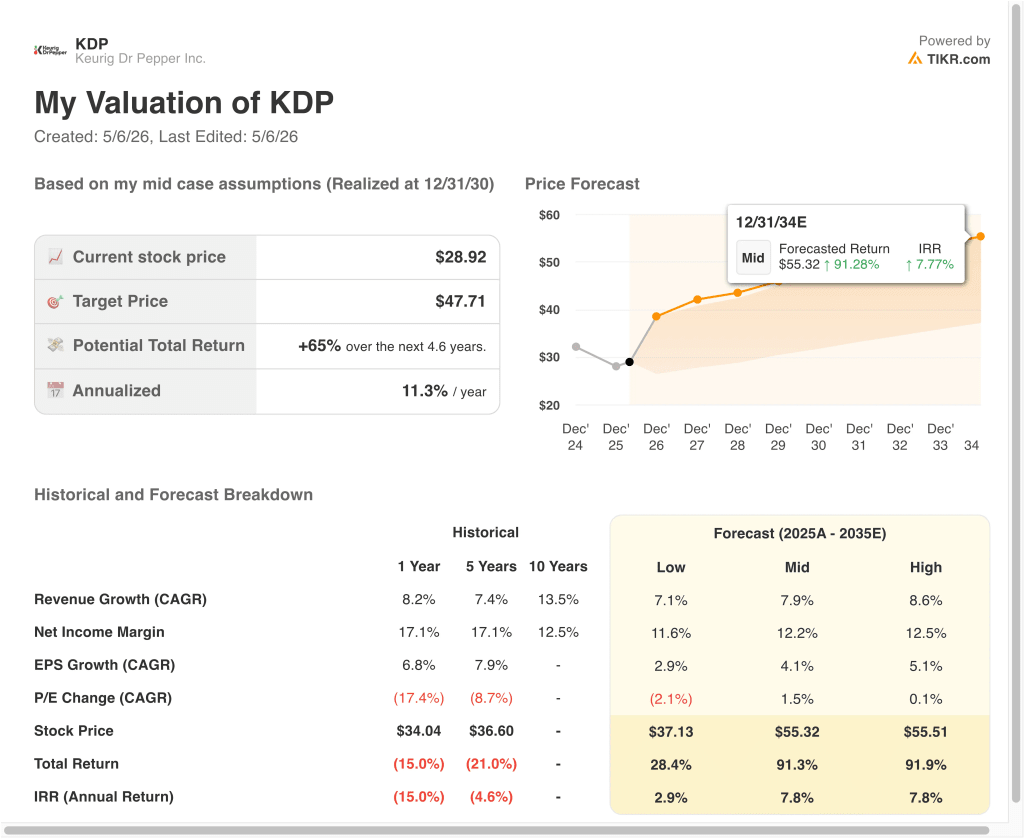

Diferentes escenarios para las acciones de KDP hasta 2030 muestran resultados variados en función del progreso de la integración de JDE Peet's y de la demanda de bebidas en EE.UU. (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: los retos de la integración lastran los márgenes del café y la reducción de la deuda se ralentiza → 2,9% de rentabilidad anual

- Caso medio: La integración de JDE avanza según lo previsto y las bebidas estadounidenses mantienen un crecimiento de un dígito medio → 7,8% de rentabilidad anual

- Caso alto: Las sinergias del café superan los resultados y se acelera la expansión internacional del café → 7,8% de rentabilidad anual

En el futuro, el rendimiento de las acciones de Keurig Dr Pepper dependerá del éxito con que la empresa integre JDE Peet's, reduzca su importante deuda y mantenga su cuota de mercado de bebidas en Estados Unidos. La rentabilidad por dividendo del 3,3% proporciona un suelo de rentabilidad significativo para los inversores mientras se desarrolla la tesis de la integración.

Incluso en el caso más optimista, la rentabilidad anual se acerca al 7,8%, por debajo del umbral del 10% al que aspiran muchos inversores orientados al crecimiento, por lo que KDP puede resultar más atractiva para los inversores centrados en las rentas que valoran una combinación de dividendos y revalorización gradual del capital.

Vea lo que opinan los analistas sobre las acciones de KDP en este momento (Gratis con TIKR) >>>

¿Debería invertir en Keurig Dr Pepper?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a KDP y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir KDP junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice Keurig Dr Pepper en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!