Estadísticas clave de las acciones de Constellation Energy

- Rango de 52 Semanas: $243 a $413

- Precio actual: $320

- Objetivo medio de Street: $368

- Objetivo máximo de la calle: 441

- Consenso de analistas: 11 de compra / 6 de superación / 3 de mantenimiento / 1 de venta

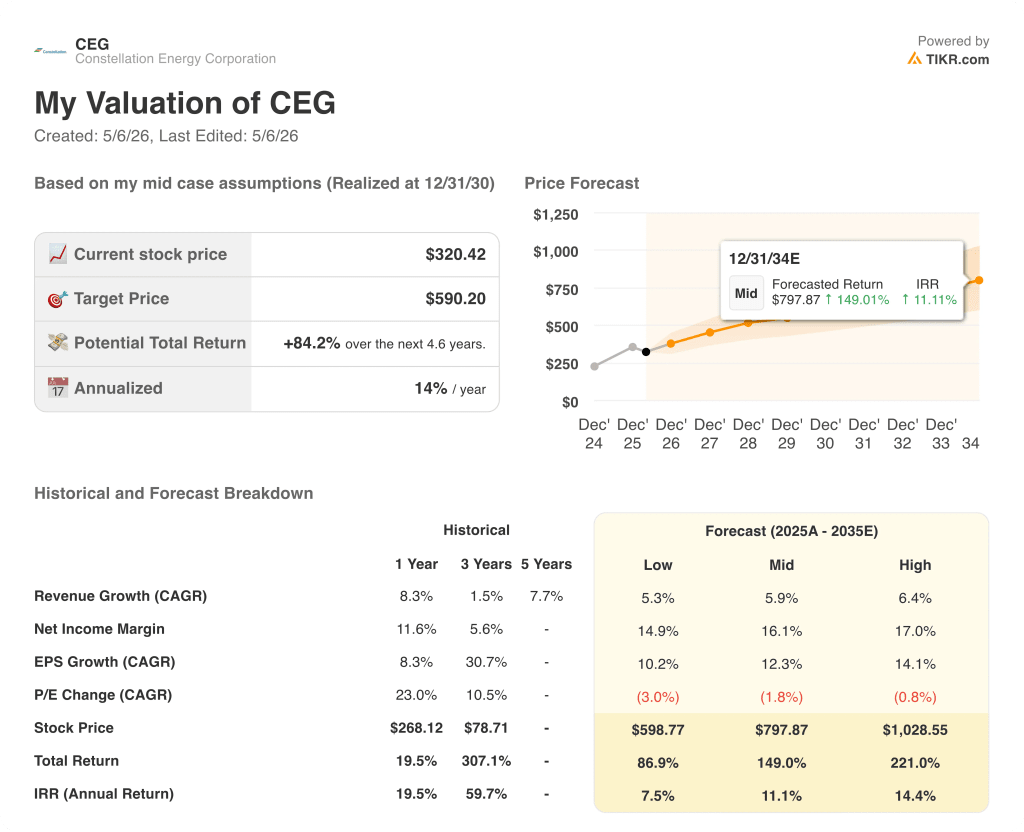

- Objetivo del modelo TIKR (dic. 2030): 590 dólares

¿Qué ha pasado?

Constellation Energy Corporation(CEG) es el mayor productor de energía del sector privado en el mundo, que opera una flota de 55 gigavatios anclado por la mayor cartera de generación nuclear de la nación.

Las acciones de Constellation Energy han retrocedido aproximadamente un 22% desde su máximo de 52 semanas de 412,70 dólares hasta su precio actual de alrededor de 320 dólares, comprimiendo el múltiplo incluso cuando el negocio se expandió materialmente.

Esa expansión se produjo rápidamente: el 7 de enero de 2026, Constellation cerró la adquisición de Calpine Corporation por 16.400 millones de dólares, combinando su flota nuclear de cero emisiones con los activos de gas natural y geotérmicos de Calpine para crear una plataforma de generación de costa a costa que produce casi 300 millones de megavatios-hora al año.

La integración de Calpine también generó ruido a corto plazo que presionó a la acción.

En marzo, Constellation acordó vender 4,4 gigavatios de capacidad de gas natural en Delaware y Pensilvania a LS Power por 5.000 millones de dólares, cumpliendo así los requisitos de desinversión vinculados a la aprobación del DOJ y la FERC de la operación con Calpine.

A continuación, el 31 de marzo, la empresa celebró su conferencia sobre perspectivas de negocio y beneficios para 2026, en la que las acciones cayeron aproximadamente un 8% después de que las previsiones se situaran ligeramente por debajo del consenso.

Constellation fijó el BPA ajustado para 2026 entre 11 y 12 dólares por acción, un rango cuyo punto medio se situaba ligeramente por debajo de la estimación de 11,60 dólares de los analistas, al tiempo que se comprometía a una tasa de crecimiento anual compuesto del 20% en los beneficios básicos hasta 2029.

El Consejero Delegado, Joseph Domínguez, reconoció directamente el incumplimiento, pero lo enmarcó en una línea de base basada en hipótesis conservadoras: "Lo que estamos tratando de hacer aquí es establecer una línea de base y luego cuantificar y describir algunas de las muchas oportunidades de Constellation para mejorar materialmente los beneficios más allá de esta línea de base".

El otro problema procede del Crane Clean Energy Center, el proyecto de Constellation de 1.600 millones de dólares para volver a poner en marcha el antiguo reactor de Three Mile Island a finales de 2027 en virtud de un acuerdo de compra de energía de 20 años con Microsoft.

El operador de la red PJM señaló inicialmente que la interconexión total podría retrasarse hasta 2031, alegando las mejoras de transmisión necesarias en cientos de kilómetros de nuevas líneas de alta tensión, y la noticia aceleró la presión vendedora a finales de marzo y principios de abril.

Constellation presentó inmediatamente una solicitud a la FERC para transferir a Crane los derechos de entrega a la red de su planta de gas natural de Eddystone, cerca de Filadelfia, con el fin de acelerar la interconexión.

Mientras tanto, la empresa aumentó su autorización de recompra de acciones a 5.000 millones de dólares y se comprometió a invertir 3.900 millones de dólares en capital de crecimiento en 2026 y 2027, con un objetivo de rentabilidad no apalancada de al menos el 10%.

La opinión de Wall Street sobre las acciones de CEG

La adquisición de Calpine revalorizó fundamentalmente lo que valen las acciones de Constellation Energy sobre una base de ganancias a futuro, y la reacción de la calle a la llamada de orientación de marzo aún no ha cerrado esa brecha.

Las estimaciones de consenso muestran que el EBITDA de CEG pasará de 840 millones de dólares en el cuarto trimestre de 2025 a 2 020 millones de dólares en el primer trimestre de 2026, lo que supone un incremento interanual del 189% impulsado directamente por la incorporación de los ingresos de Calpine por gas natural y geotermia a la plataforma combinada.

Esta trayectoria continúa: El EBITDA del tercer trimestre de 2026 se estima en 2.580 millones de dólares, lo que representa un crecimiento interanual del 95%, a medida que las sinergias de Calpine se profundizan y los más de 5.650 megavatios de acuerdos de energía limpia a largo plazo de la empresa comienzan a generar ingresos contratados a escala.

Once analistas califican a CEG de "Comprar", seis de "Superar", tres de "Mantener" y uno de "Vender", con un precio objetivo medio de 368,13 dólares, lo que implica un recorrido al alza de alrededor del 15% desde los niveles actuales, a la espera principalmente de la resolución del conflicto de interconexión de PJM y del calendario del próximo gran contrato de energía hiperescalable.

El objetivo máximo de 441 $ frente al mínimo de 272,40 $ señala un auténtico debate sobre cómo valorar la opcionalidad de reinicio de Crane y el ritmo de contratación de nuevos centros de datos, con los osos valorando un retraso prolongado de PJM y los toros anclándose en los 147 millones de megavatios-hora de capacidad nuclear no contratada que el Consejero Delegado Domínguez calificó de oportunidad "que nadie más puede igualar".

El riesgo es sencillo: si PJM retrasa la interconexión de Crane más allá de 2027 y las negociaciones del contrato de hiperescalado siguen en pausa durante el resto de 2026, el suelo del BPA base de 2029 de 11,40 a 11,90 dólares pierde credibilidad como suelo.

El catalizador es la convocatoria de resultados del 1T 2026 el 11 de mayo: la cifra a vigilar es si el EBITDA del 1T se acerca al consenso de 2.020 millones de dólares, confirmando que la integración de Calpine está funcionando al ritmo que requiere el modelo.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de CEG en un objetivo medio de 590,20 dólares, lo que implica una rentabilidad total del 84% en los próximos 5 años, con una TIR anualizada del 11%, basada en una TCAC de los ingresos de alrededor del 6%, unos márgenes de beneficio neto en expansión hacia el 16% y un crecimiento del BPA de alrededor del 12% compuesto anual hasta 2035.

El caso de inversión depende de una sola variable: si Constellation puede traducir sus 147 millones de megavatios-hora de capacidad nuclear no contratada en acuerdos a largo plazo y con precios premium con hiperescaladores y clientes empresariales antes de que el mercado ponga precio a esa opcionalidad.

El caso alcista

- La adquisición de Calpine por valor de 16.400 millones de dólares añade una escala inmediata de EBITDA, con un consenso para el primer trimestre de 2026 de 2.020 millones de dólares frente a los 840 millones del cuarto trimestre de 2025 (aumento secuencial del 139%).

- CAGR del BPA básico del 20% hasta 2029, guiado de forma conservadora y sin incluir ningún aumento de recompra de acciones a partir de la autorización de 5.000 millones de dólares.

- La ampliación del crédito de emisión cero de Nueva York preserva más de 3.000 megavatios de producción nuclear hasta al menos 2050, bloqueando los ingresos contratados fuera de la tesis del centro de datos.

- Calvert Cliffs y el proyecto de centro de datos de Maryland adyacente a Amazon representan un nuevo contrato potencial de hiperescalador a gran escala que aún no se ha orientado.

- El PTC (crédito fiscal a la producción) está indexado a la inflación, lo que proporciona un viento de cola incorporado a los beneficios si la inflación se mantiene por encima de la hipótesis de base del 2% modelada en las previsiones.

El caso Bear

- La interconexión del Centro de Energía Limpia de Crane es señalada por PJM para un posible retraso hasta 2031, lo que amenaza el PPA de Microsoft y la inversión de 1.600 millones de dólares en el reinicio.

- El punto medio de las previsiones de BPA ajustado para 2026 de 11,50 $ se situó por debajo del consenso de analistas de 11,60 $, lo que reajustó la línea de base y provocó una venta del 8% en un solo día.

- La claridad regulatoria de la PJM sobre las normas de interconexión de centros de datos no se espera hasta finales de 2026, lo que deja en suspenso los principales anuncios de contratos de hiperescaladores durante la mayor parte del año.

- Las desinversiones de las estaciones de York 2 y Jack Fusco exigidas por el Departamento de Justicia eliminaron dos activos de alta rentabilidad del modelo de 2026 y 2027, creando un agujero de beneficios en el año de transición.

- Las acciones de CEG han bajado aproximadamente un 22% desde su máximo de 52 semanas y, sin el anuncio de nuevos contratos de centros de datos, el catalizador de la revalorización se retrasa.

Lo que hay que ver en la presentación de resultados del 1T 2026 (11 de mayo)

Tres cifras definirán si las acciones de Constellation Energy pueden empezar a recuperarse de su posición del 22% desde el máximo o si amplían aún más la caída.

1. EBITDA del 1T 2026 frente al consenso de 2.020 millones de dólares Esta es la puerta más importante. El primer trimestre completo de beneficios consolidados de Calpine es donde la tesis de inversión se pone a prueba en la práctica, no sobre el papel.

Si el EBITDA alcanza o supera los 2.020 millones de dólares, se confirma que la integración está dando sus frutos. Un resultado inferior, incluso por un margen modesto, reavivaría la preocupación de que la contabilidad de las adquisiciones y el calendario de las desinversiones estén creando más presión sobre los beneficios de la prevista por la dirección.

2. Cualquier avance concreto en la aprobación por la FERC de la transferencia de derechos de Eddystone aCrane sería un catalizador importante. El mercado ya está valorando una cierta probabilidad de retraso más allá de 2027.

Un calendario claro de la FERC, o un acuerdo interino formal con PJM, cambiaría materialmente esa prima de riesgo. Es de esperar que la dirección aborde directamente esta cuestión, dada la atención que ha recibido.

El lenguaje en torno a "en camino para 2027" está sobre la mesa; lo que mueve las acciones es una decisión específica de la FERC o un reconocimiento de PJM.

3. Domínguez dijoa los inversores el 31 de marzo que espera que la regulación de PJM se aclare en 2026, y que la claridad es la clave para los nuevos acuerdos de hiperescaladores.

La convocatoria del 11 de mayo es la primera oportunidad para actualizar ese calendario y dejar caer cualquier indicación de progreso de acuerdo: un cliente nombrado, una hoja de términos firmada, o un sitio confirmado.

Incluso la confirmación extraoficial de negociaciones serias en las últimas fases con un hiperescalador concreto podría hacer subir las acciones.

El silencio en este frente, especialmente teniendo en cuenta la noche de la comunidad Amazon/Calvert Cliffs en Maryland a la que Domínguez hizo referencia sin anunciar un acuerdo, se interpretaría como una señal de retraso.

Debería invertir en Constellation Energy Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Constellation Energy Corporation y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Constellation Energy Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CEG en TIKR →.