Aspectos clave:

- FedEx Corporation es una empresa mundial de mensajería y logística que está escindiendo su división FedEx Freight en una empresa pública que cotiza por separado, al tiempo que transforma su estructura de costes en el marco del programa DRIVE.

- Las acciones de FDX cotizan cerca de 363 dólares, un 71% más que hace un año, con un objetivo de consenso de alrededor de 402 dólares.

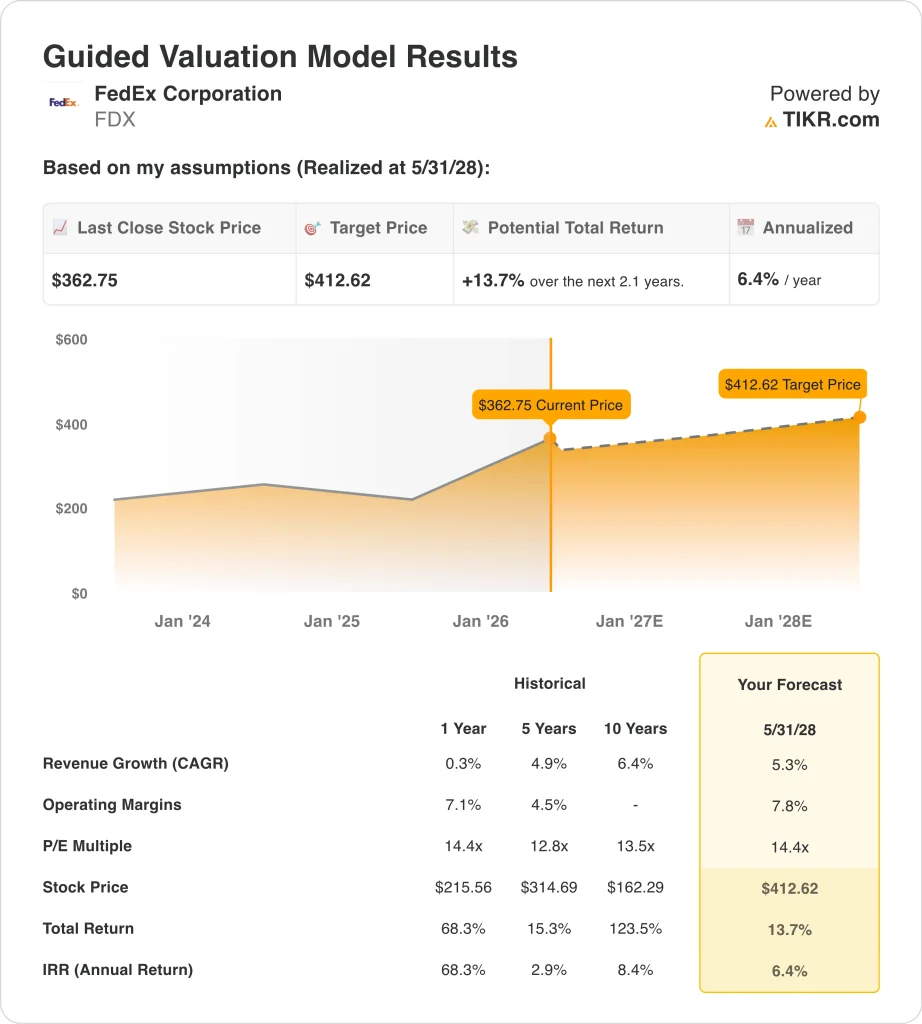

- Las acciones de FDX podrían pasar de 363 dólares a unos 413 dólares por acción en mayo de 2028, sobre la base de un crecimiento anual de los ingresos del 5,3%, unos márgenes operativos del 7,8% y un múltiplo PER de 14,4 veces.

- Eso supondría una rentabilidad total del 13,7%, o en torno al 6,4% anualizado en los próximos 2,1 años.

¿Qué ha pasado?

FedEx Corporation (FDX) es una empresa global de servicios de mensajería y entrega que opera en los segmentos de transporte urgente, terrestre y de carga. La compañía anunció en 2024 que escindiría su división FedEx Freight, una unidad de transporte de carga parcial (LTL), en una empresa pública que cotiza por separado.

FedEx Freight presentó su formulario de registro 10 en enero de 2026 y estableció su propio consejo de administración antes de la separación. La escisión es fundamental para la transformación DRIVE de FedEx, un programa plurianual de reducción de costes y simplificación de la red que la dirección lleva aplicando desde el año fiscal 2023.

A principios de mayo de 2026 surgió una nueva amenaza competitiva. Amazon abrió su red logística a empresas de terceros, desafiando directamente a UPS y FedEx por los contratos de entrega comercial. Las acciones de FDX y UPS cayeron con la noticia, pero ambas compañías respondieron rápidamente comprometiéndose a devolver los reembolsos de tarifas a los clientes.

FedEx también anunció un nuevo servicio FedEx SameDay Local y una colaboración con ServiceNow para la adquisición de la cadena de suministro impulsada por IA. Así que la compañía continuó invirtiendo en nuevas capacidades, incluso a medida que crecía la presión competitiva.

FedEx declaró unos ingresos netos para el tercer trimestre del año fiscal 2026 de 1.060 millones de dólares. FedEx Freight esbozó por separado una orientación de crecimiento de los ingresos a medio plazo del 4% al 6% CAGR antes del giro, proporcionando a los inversores una imagen financiera independiente más clara.

El director financiero, John Dietrich, anunció que dejará el cargo el 1 de junio de 2026, lo que añade una transición de liderazgo que los inversores deberán vigilar antes del informe de resultados del cuarto trimestre del ejercicio fiscal 2026, que se publicará el 23 de junio. La dirección mantuvo sus previsiones de crecimiento de los ingresos para todo el año entre el 5% y el 6% interanual, lo que refleja la confianza en el negocio principal.

A continuación explicamos por qué las acciones de FedEx podrían seguir generando beneficios a medida que se complete la escisión de Freight y avance el programa DRIVE.

Lo que dice el modelo para las acciones de FedEx

Analizamos el potencial alcista de las acciones de FedEx basándonos en su programa de transformación de costes en curso, el desbloqueo de valor esperado de la escisión de FedEx Freight y su red logística global que sigue escalando a pesar de la nueva competencia de Amazon.

Sobre la base de estimaciones de crecimiento anual de los ingresos del 5,3%, márgenes operativos del 7,8% y un múltiplo P/E normalizado de 14,4x, el modelo proyecta que las acciones de FedEx podrían pasar de 363 dólares a alrededor de 413 dólares por acción.

Esto supondría una rentabilidad total del 13,7%, o una rentabilidad anualizada del 6,4% en los próximos 2,1 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de FDX:

1. Crecimiento de los ingresos: 5,3%.

FedEx pronosticó para el año fiscal 2026 un crecimiento de los ingresos del 5% al 6% interanual. El crecimiento histórico de los ingresos en un año es sólo del 0,3%, pero el programa de transformación de la dirección y los nuevos servicios como FedEx SameDay Local apoyan una mejor trayectoria futura. Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento de los ingresos del 5,3%, coherente con el extremo inferior de las propias previsiones de la empresa.

El CAGR de los ingresos a dos años se sitúa cerca del 5,6% según el consenso de los analistas, en línea con la hipótesis de nuestro modelo. Las propias previsiones de FedEx Freight a medio plazo del 4% al 6% apoyan la idea de que la red más amplia crece en un rango similar. Y las nuevas asociaciones estratégicas, incluida la alianza con Viettel Post en Vietnam, añaden fuentes de volumen diversificadas en los corredores internacionales.

La amenaza logística de Amazon es una amenaza a corto plazo, pero FedEx mantiene una red aérea global que Amazon no puede replicar rápida o económicamente. Así que la hipótesis de crecimiento de los ingresos del 5,3% es alcanzable incluso teniendo en cuenta cierta competencia de volumen de paquetes comerciales de Amazon Logistics en los próximos dos años.

2. Márgenes operativos: 7.8%

El margen EBIT LTM de FedEx es del 7,9%, y el programa DRIVE se centra específicamente en la consolidación de costes y la optimización de la red para mantener y mejorar este nivel. El margen bruto acumulado de la empresa, del 27,6%, refleja el elevado peso de los activos en la logística mundial, pero las eficiencias impulsadas por el programa DRIVE ya han elevado considerablemente el margen EBIT desde la media quinquenal del 4,5%. Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 7,8%, esencialmente planos con los niveles actuales, ya que el ahorro de costes compensa las nuevas presiones competitivas.

Un margen del 7,8% es alcanzable, pero requiere una ejecución consistente a medida que se desarrolla la nueva dinámica competitiva de Amazon. La escisión de Freight también aclarará el perfil de margen de la red terrestre y exprés restante, lo que podría mejorar la óptica del negocio principal para los inversores. Y la asociación con ServiceNow en materia de compras impulsada por IA podría reducir aún más los costes de la cadena de suministro con el tiempo.

La transición del director financiero en junio de 2026 introduce cierta incertidumbre en torno a la continuidad de la disciplina de costes. Pero DRIVE es un programa institucional más que un esfuerzo individual, por lo que la trayectoria de mejora de los márgenes debería ser duradera. Los inversores deberían estar atentos a los resultados del cuarto trimestre del ejercicio 2026, que se publicarán el 23 de junio, para conocer los primeros datos sobre márgenes tras el relevo del director financiero.

3. Múltiplo PER de salida: 14,4x

FedEx cotiza a un PER para los próximos doce meses de 17,2x, por encima de nuestra hipótesis de salida de 14,4x. El PER histórico a cinco años de 12,8 veces y el PER a 10 años de 13,5 veces muestran que FedEx ha cotizado históricamente por debajo de 15 veces los beneficios. Basándonos en las estimaciones de consenso de los analistas, mantenemos un múltiplo PER de salida de 14,4 veces, coherente con la media a largo plazo y que refleja la historia de transformación en curso sin suponer una revalorización significativa de la prima.

El múltiplo de 14,4x implica una cierta compresión desde el elevado PER de 19,3x a medio plazo, a medida que se modera el actual sentimiento de fortaleza. Pero la combinación de eficiencia de costes y escala de la red global podría sostener múltiplos de mediados a dieciocho si continúa la ejecución. Así pues, el 14,4x es una hipótesis fundada que no sobredimensiona la valoración.

Una rentabilidad anualizada del 6,4% en el caso base está por debajo del umbral del 10% que buscan muchos inversores. Pero la hipótesis más optimista, con una rentabilidad anual del 11,4%, refleja el importante potencial alcista si DRIVE supera las expectativas y la escisión de Freight crea un valor incremental desbloqueado. Y la marca FedEx y la infraestructura global representan activos competitivos duraderos que apuntalan el caso de inversión a largo plazo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de FDX hasta 2030 muestran resultados variados basados en el progreso de la transformación de DRIVE y la dinámica competitiva de Amazon (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: Amazon gana una cuota de mercado comercial significativa y el ahorro de costes se estanca cerca de los niveles actuales → 5,4% de rentabilidad anual

- Caso medio: El programa DRIVE proporciona ganancias sostenidas de eficiencia y la escisión de Freight crea un valor incremental → 8,6% de rentabilidad anual

- Caso alto: La transformación de costes supera los objetivos y los nuevos servicios crecen más rápido de lo esperado → 11,4% de rentabilidad anual

De cara al futuro, las acciones de FedEx se verán condicionadas por tres historias concurrentes: la finalización y la recepción del mercado de la escisión de FedEx Freight, el impacto de la red logística de Amazon en los volúmenes de paquetes comerciales y el informe de resultados del cuarto trimestre del ejercicio fiscal 2026 en junio, que marcará el tono para las directrices del ejercicio fiscal 2027.

La revalorización del 71% en el último año ya refleja un fuerte sentimiento, por lo que el listón para las sorpresas positivas es elevado. Incluso en el caso medio, la rentabilidad cercana al 8,6% anual está por debajo del objetivo de muchos inversores, lo que sugiere que FDX puede resultar más atractiva para los inversores que valoran una franquicia logística global estable con una historia de transformación constante.

Vea lo que opinan los analistas sobre las acciones de FDX en este momento (gratis con TIKR) >>>

¿Debería invertir en FedEx?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque FDX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir FDX junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de FedEx en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!