Estadísticas clave de las acciones de GE Vernova

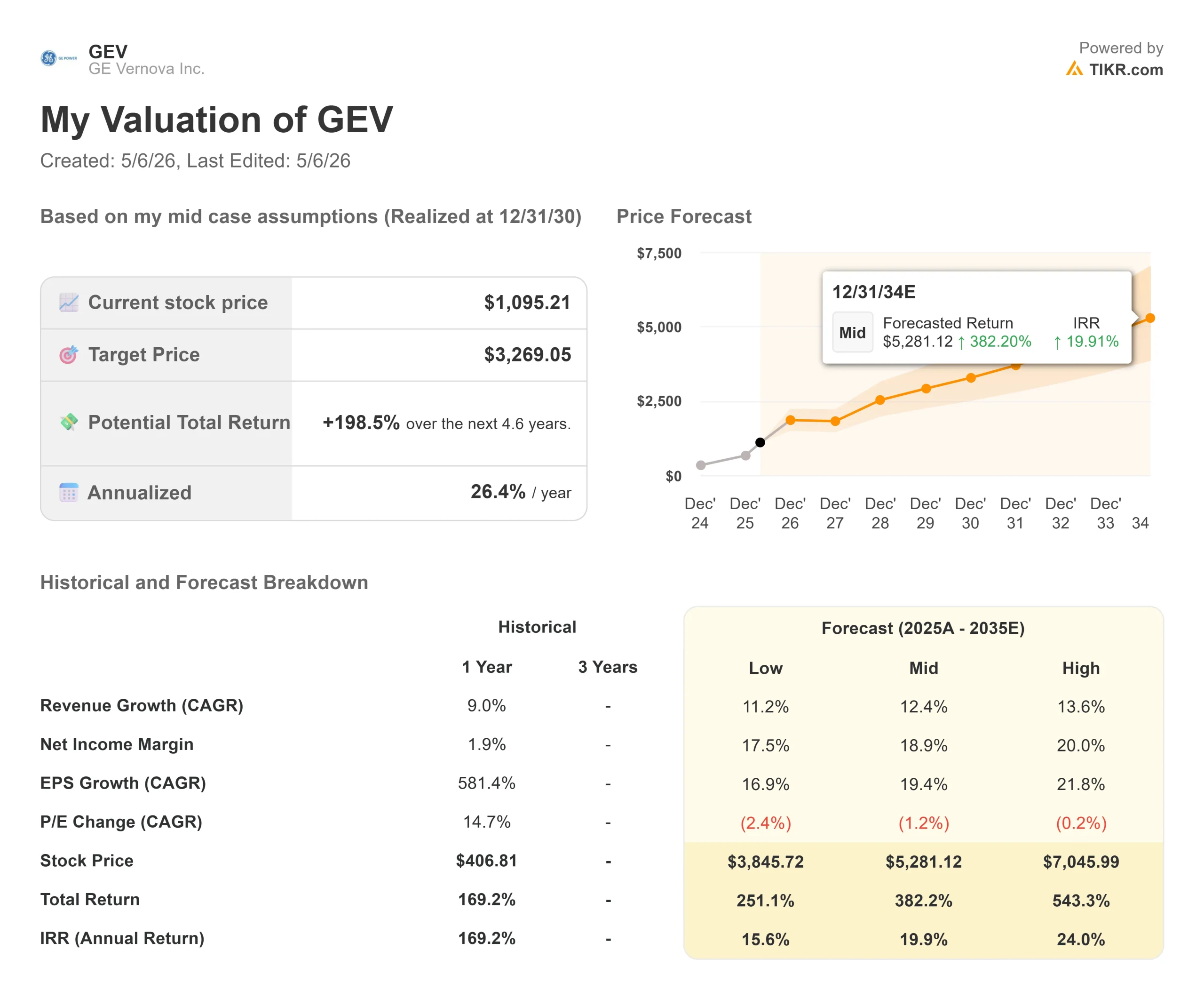

- Precio actual: $1,095.21

- Precio Objetivo (Medio): ~$3,269

- Objetivo de la calle: ~$1.207

- Rentabilidad potencial total: ~199%

- TIR anualizada: ~26% / año

- Reacción a los beneficios: +1,95% (22 de abril de 2026)

- Reducción máxima: 17,54% (4 de noviembre de 2025)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

GE Vernova (GEV) presentó uno de los trimestres más sólidos de su corta historia como empresa pública, y los inversores respondieron. Las acciones subieron un 1,95% el 22 de abril, día en que se conocieron los resultados, y ganaron cerca de un 14% durante toda la semana, alcanzando un máximo histórico de 1.181,95 dólares el 23 de abril, antes de retroceder a 1.095,21 dólares. Los alcistas apuntan a una cartera de pedidos de 163.000 millones de dólares que crece más rápido de lo que esperaban los analistas, con una aceleración de los precios y un perfil de flujo de caja libre que ya superó a todo 2025 en un solo trimestre. Los bajistas apuntan a un valor que cotiza a 40 veces EV/EBITDA NTM, más del doble de la media del sector, donde cualquier desliz en la ejecución conlleva un riesgo real de valoración. La cuestión central: ¿Se está revalorizando la cartera de pedidos lo suficientemente rápido como para justificar esa prima hoy?

Resultados reales del 1T 2026

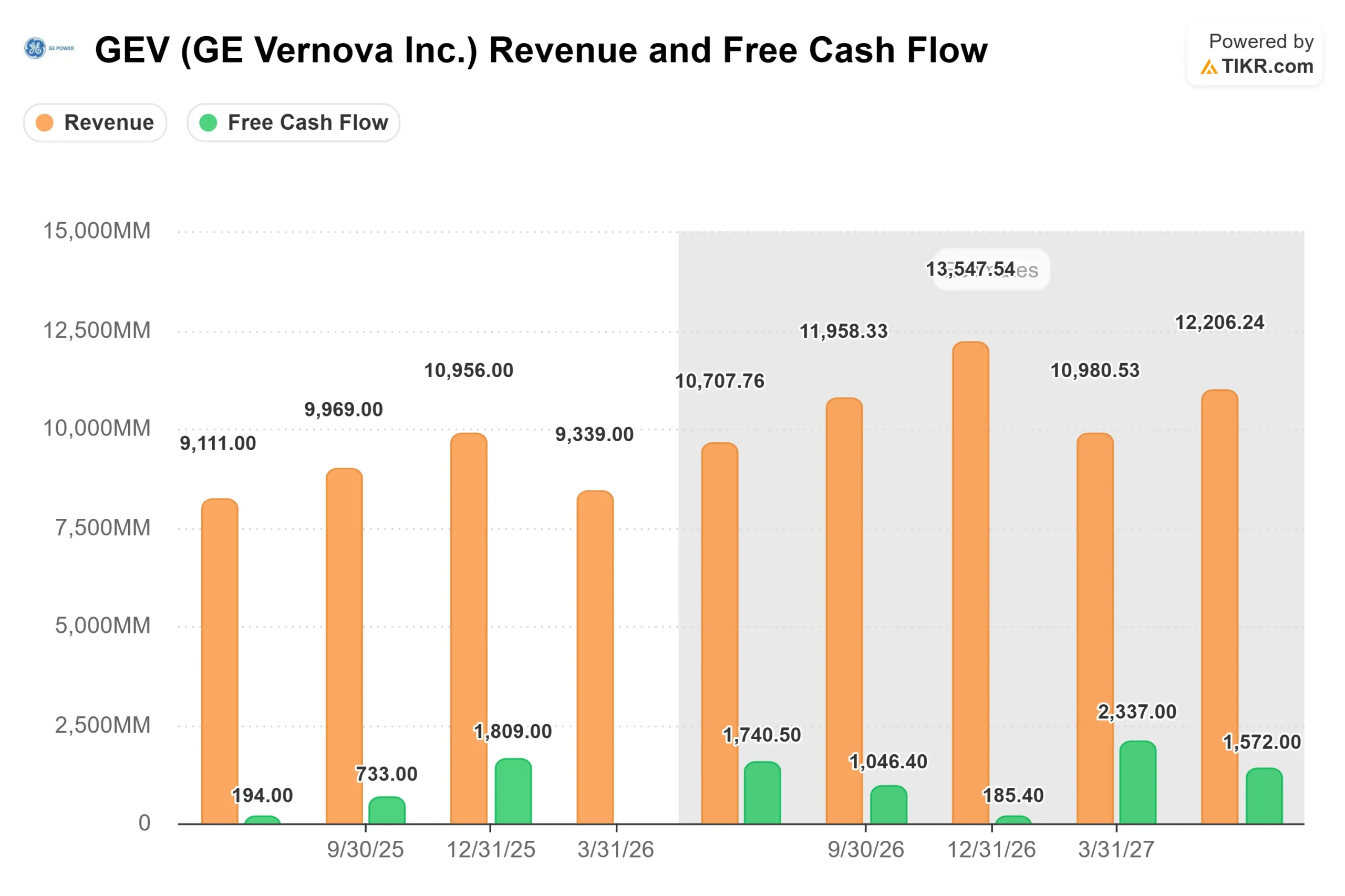

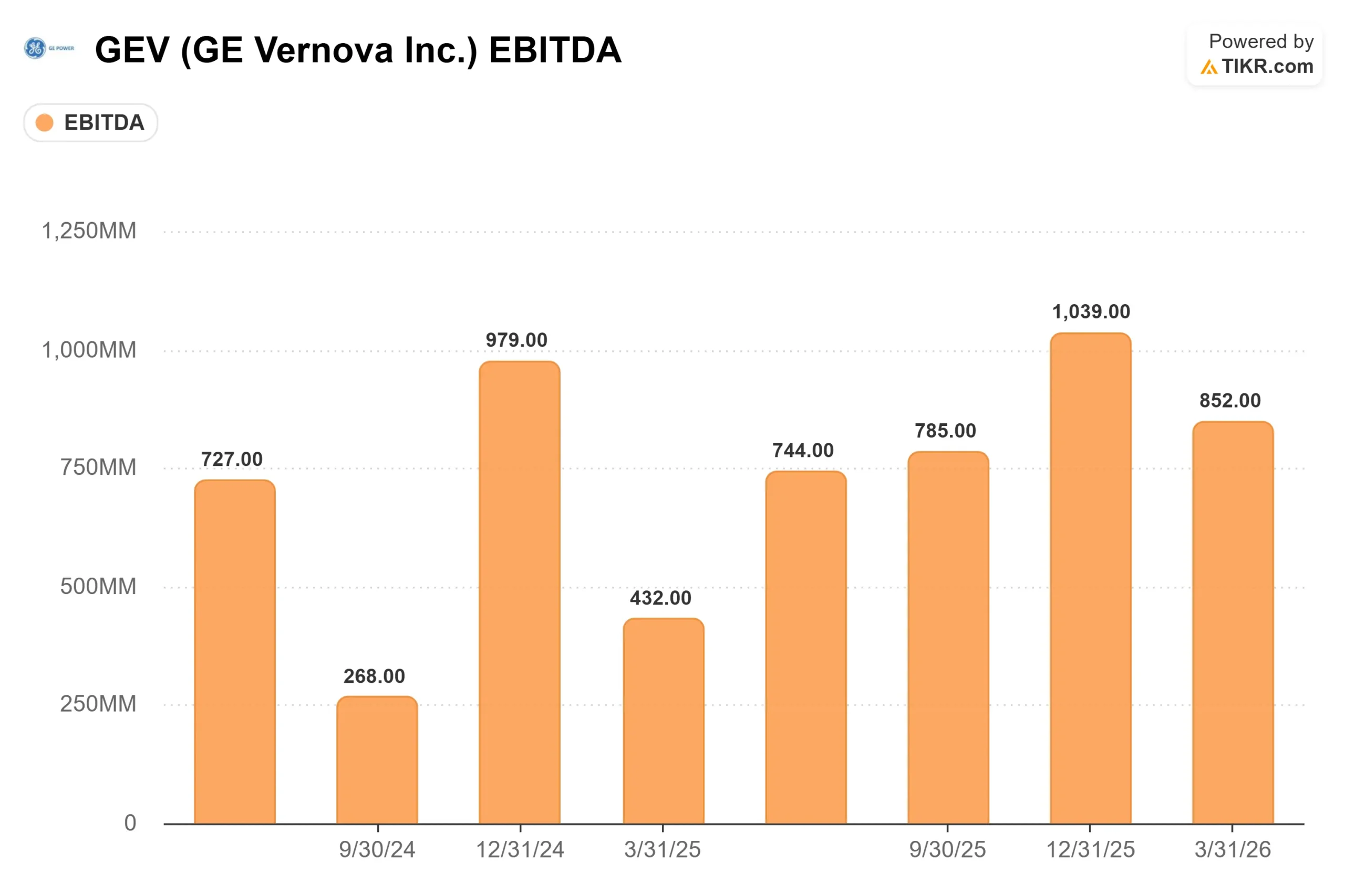

Los ingresos ascendieron a 9.339 millones de dólares, frente a una estimación de consenso de 9.251 millones de dólares. El BPA ajustado de 2,01 dólares superó en un 20,4% la estimación de 1,67 dólares. El EBITDA ajustado creció un 87% interanual, hasta 896 millones de dólares, con un aumento de los márgenes de 390 puntos básicos.

La cifra más destacada fue el flujo de caja libre: GE Vernova produjo 4.800 millones de dólares sólo en el primer trimestre, superando los 3.700 millones que generó en todo el ejercicio 2025. Este resultado se vio impulsado principalmente por los anticipos de los crecientes pedidos de equipos y los acuerdos de reserva de franjas horarias (SRA), depósitos que los clientes pagan por adelantado para asegurarse futuras franjas horarias de entrega de turbinas.

Los pedidos contaron la historia más grande. GE Vernova facturó 18.300 millones de dólares en el primer trimestre, un 71% más que en el mismo periodo del año anterior, con más del doble de pedidos de equipos y una relación entre cartera y facturación de aproximadamente el doble, lo que significa que está facturando el doble de lo que envía. La cartera total de pedidos creció hasta los 163.000 millones de dólares, frente a los 116.000 millones en el momento de la escisión de la empresa de General Electric en abril de 2024.

El Consejero Delegado, Scott Strazik, declaró en la llamada de resultados del 22 de abril: "En los últimos 90 días, hemos añadido 13.000 millones de dólares a nuestra cartera total y ahora esperamos alcanzar los 200.000 millones de dólares en cartera en 27, frente a nuestra previsión anterior de 28". La dirección elevó las previsiones para todo el año 2026: ingresos de 44.500 a 45.500 millones de dólares (500 millones más que en las previsiones anteriores), margen EBITDA ajustado del 12% al 14% (1 punto más en ambos extremos) y flujo de caja libre de 6.500 a 7.500 millones de dólares (5.500 a 5.500 millones más).

Ver estimaciones históricas y futuras de las acciones de GE Vernova (¡Es gratis!) >>>

Tres segmentos, dos motores encendidos

En el primer trimestre, la división Power obtuvo un aumento del margen EBITDA de 500 puntos básicos, hasta el 16,3%, con un incremento de los ingresos del 10% y 25 turbinas de gas suministradas, lo que supone un aumento interanual del 32%. Gas Power tiene ahora 100 gigavatios contratados con 90 clientes de 24 países, de los que un 20% están directamente vinculados a centros de datos. Los pedidos firmados en el primer semestre de 2026 tienen un precio entre 10 y 20 puntos porcentuales más alto por kilovatio que la cartera de pedidos del cuarto trimestre de 2025. Esta subida de precios aún no se ha reflejado en los ingresos, pero lo hará a medida que los pedidos se conviertan en 2027 y 2028. Para el segundo trimestre de 2026, la dirección pronosticó un crecimiento de los ingresos de energía del 15%-17% y un margen de EBITDA de aproximadamente el 17%-18%.

La nuclear añadió dos catalizadores concretos. En las instalaciones de OPG en Darlington (Canadá), el primer SMR (reactor modular pequeño, una central nuclear compacta y de construcción más rápida) en construcción en Norteamérica superó un hito normativo clave, al aprobarse el inicio de la instalación de la base fundacional de 2 millones de libras. Por otra parte, los gobiernos de EE.UU. y Japón anunciaron ayudas por valor de hasta 40.000 millones de dólares para que GE Vernova Hitachi construya SMR BWRX-300 en Tennessee y Alabama, dentro de un marco de inversión bilateral más amplio de 550.000 millones de dólares. Todavía no se ha conectado a la red ningún SMR estadounidense, y los plazos siguen sujetos a riesgos regulatorios y de financiación. GE Vernova también espera que la Comisión Reguladora Nuclear emita una licencia de construcción para el emplazamiento de Clinch River en Tennessee tan pronto como en la segunda mitad de 2026.

La electrificación generó la mayor atención de los inversores. Los pedidos alcanzaron los 7.100 millones de dólares, con un aumento interanual del 86%, triplicándose prácticamente los pedidos de equipos en Norteamérica y Asia. El dato clave: el segmento de Electrificación registró 2.400 millones de dólares en pedidos de equipos relacionados con centros de datos sólo en el primer trimestre, más que todo su total de centros de datos de 2025 en un solo trimestre. El margen EBITDA aumentó 590 puntos básicos, hasta el 17,8%. La adquisición de transformadores Prolec GE, que se cerró en febrero de 2026, aportó casi 500 millones de dólares en ingresos con un margen EBITDA ligeramente superior al 20%, y la cartera de pedidos de Prolec creció un 25% desde que se anunció la transacción, hasta los 5.000 millones de dólares.

GE Vernova también se está moviendo en el ámbito de los centros de datos. En el primer trimestre cerró su primer pedido de un sistema de gestión de la energía (EMS), que combina equipos de subestación, equipos de alimentación de gas y software para gestionar las necesidades de carga eléctrica de un cliente de hiperescaladores, y en abril consiguió un segundo pedido de EMS. Strazik describió la estrategia en la llamada: "Cuando te dedicas a la generación de energía, el equipo de subestación, y proporcionas muchas de las soluciones de software para ayudar al hiperescalador a gestionar los requisitos de carga que quieren con nuestro equipo, te está dando la capacidad de adjuntar más bloques LEGO".

El viento sigue siendo un lastre. Las pérdidas de EBITDA fueron de 382 millones de dólares en el primer trimestre, en línea con las expectativas de la dirección, impulsadas por las menores entregas de equipos en tierra y las mayores pérdidas de contratos en alta mar. El mercado terrestre estadounidense es débil debido a los retrasos en la concesión de permisos y a la incertidumbre arancelaria. Para el segundo trimestre, se espera que los ingresos eólicos disminuyan a un ritmo medio de diez, con pérdidas de EBITDA de 200-300 millones de dólares. La previsión de pérdidas de EBIT de la eólica para todo el año se mantiene en unos 400 millones de dólares. Se espera que aproximadamente el 70% de los envíos de turbinas terrestres de 2026 se produzcan en la segunda mitad del año. En cuanto a las tarifas, el director financiero Ken Parks confirmó en la llamada: "En la situación actual, esa previsión de 250 a 350 millones de dólares está plenamente incorporada a nuestras perspectivas."

Vea cómo se comporta GE Vernova frente a sus homólogas en TIKR (¡es gratis!) >>>

¿Está justificada la prima?

GE Vernova cotiza a un NTMEV/EBITDA de 40,04x. En la página de competidores de TIKR, ABB cotiza a 22,91 veces, Siemens Energy a 19,69 veces y Schneider Electric a 17,41 veces, con la mediana del sector en aproximadamente 17 veces. GE Vernova cotiza a más del doble de esa mediana.

El argumento alcista se basa en dos dinámicas que el múltiplo por sí solo no capta. En primer lugar, la cartera de pedidos se está revalorizando: los pedidos contratados en el primer semestre de 2026 se cotizan entre 10 y 20 puntos por encima de la cartera de pedidos existente en términos de dólar por kilovatio, una expansión de márgenes que ya está asegurada a través de contratos firmados, no de previsiones. En segundo lugar, los servicios agravan las ventajas. El director financiero Ken Parks confirmó en la conferencia sobre resultados que la cartera de servicios de GE Vernova creció un 12% interanual hasta los 87.000 millones de dólares en el primer trimestre. GE Vernova posee la mayor base instalada de turbinas de gas de todos los fabricantes de equipos originales del mundo, y cada turbina suministrada hoy se añade a una cartera de servicios que se acumula hasta bien entrada la década de 2030.

La rentabilidad es igualmente clara. A 40x EV/EBITDA NTM, hay una tolerancia limitada para que las pérdidas de Wind aumenten, la exposición arancelaria supere los 350 millones de dólares, o la rampa de producción de turbinas de gas de la mitad posterior se resbale. Se espera que los gastos combinados de I+D y capital aumenten aproximadamente un 30% interanual en 2026. La empresa emitió 2.600 millones de dólares en deuda en el primer trimestre, aunque mantiene una sólida calificación de grado de inversión y unos 10.200 millones de dólares en efectivo.

Análisis avanzado del modelo TIKR

- Precio actual: 1.095,21 dólares

- Precio objetivo (medio): ~$3,269

- Rentabilidad total potencial: ~199%

- TIR anualizada: ~26% / año

El caso medio de TIKR utiliza un CAGR de ingresos de aproximadamente el 12% hasta el 31/12/30, impulsado por el crecimiento de los equipos y servicios de energía de gas a medida que la capacidad de producción aumenta hasta 20 GW anuales a mediados de 2026 y 24 GW en 2028, y por la creciente cartera de pedidos de infraestructuras de red y centros de datos de electrificación. Se prevé que el margen de beneficio neto alcance aproximadamente el 19% en el caso medio, frente al 1,9% de los últimos doce meses, a medida que disminuyan las pérdidas de Wind y Electrification logre un apalancamiento operativo en su cartera de equipos de 39.000 millones de dólares. El principal riesgo de este modelo es la eólica: una pérdida anual de EBIT de aproximadamente 400 millones de dólares en 2026, y cualquier agravamiento de las pérdidas de contratos en alta mar o la erosión impulsada por las tarifas podrían reducir la trayectoria del margen.

Conclusión

La métrica a tener en cuenta en el próximo informe de resultados de GE Vernova, previsto para el 23 de julio de 2026, son los pedidos de equipos de energía de gas en gigavatios para el segundo trimestre de 2026. La dirección prevé contratos de 10 a 15 GW. Si se alcanza o supera esta cifra, se confirma que los precios y la demanda se mantienen, incluso a medida que se reduce la disponibilidad de franjas horarias en 2029 y 2030. Si se queda corto, el múltiplo de 40x se enfrenta a una presión directa. GE Vernova posee la mayor base instalada de turbinas de gas, el mayor retraso en la electrificación y un gasoducto nuclear respaldado por hasta 40.000 millones de dólares en ayudas públicas, pero el precio ya refleja gran parte de esa historia.

¿Debería invertir en GE Vernova?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a GE Vernova y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Vernova junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar GE Vernova en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!