Estadísticas clave de las acciones de Uber

- Precio actual: $72.95

- Precio Objetivo (Medio): ~$187

- Objetivo de la calle: ~$104

- Rentabilidad potencial total: ~157%

- TIR anualizada: ~22% / año

- Reacción a los beneficios (4T 2025): +1,75% (4 de febrero de 2026)

- Reducción máxima: -30,89% (27 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Uber (UBER) se ha pasado la mayor parte de 2026 vendiéndose. Después de alcanzar un máximo de 52 semanas de 101,99 dólares, las acciones cayeron a una caída máxima del 30,89% el 27 de marzo de 2026, antes de recuperarse parcialmente a 72,95 dólares. Los resultados del 1er trimestre de 2026 llegan hoy, y el debate es más agudo que nunca. Los alcistas señalan los 9.800 millones de dólares de flujo de caja libre generados en el ejercicio fiscal 2025 y una estrategia de vehículos autónomos que ya está demostrando ser aditiva a los volúmenes de viajes. Los bajistas argumentan que el múltiplo sigue siendo un precio perfecto y que un futuro dominado por el robotaxi podría comprimir estructuralmente la tasa de beneficios de Uber. La pregunta que se hace el mercado: ¿Justifica la revalorización del negocio ese descenso del 29%?

Averigüe cuál podría ser el valor de Uber utilizando el modelo de valoración gratuito de TIKR >>>.

El negocio bajo la caída

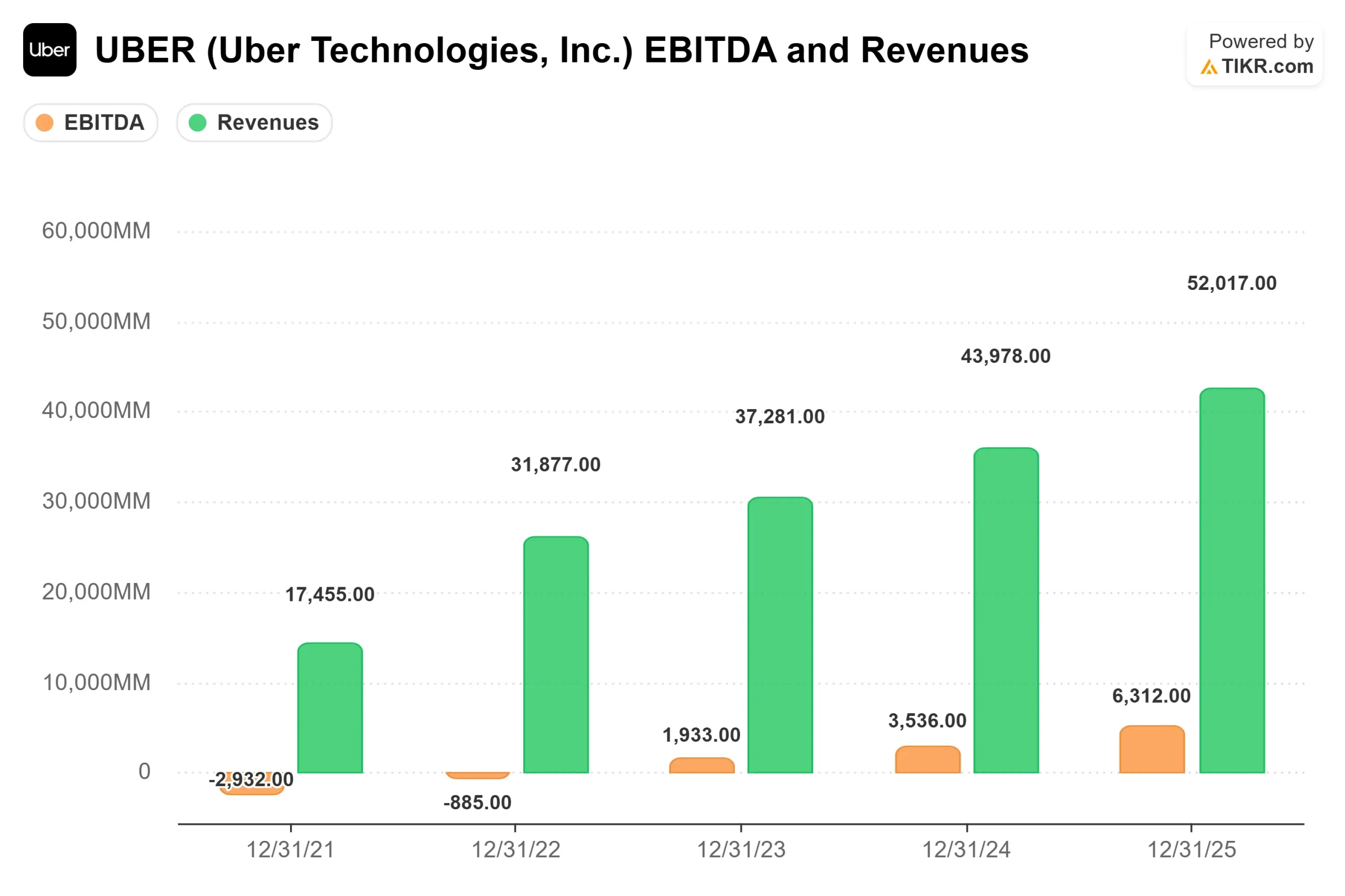

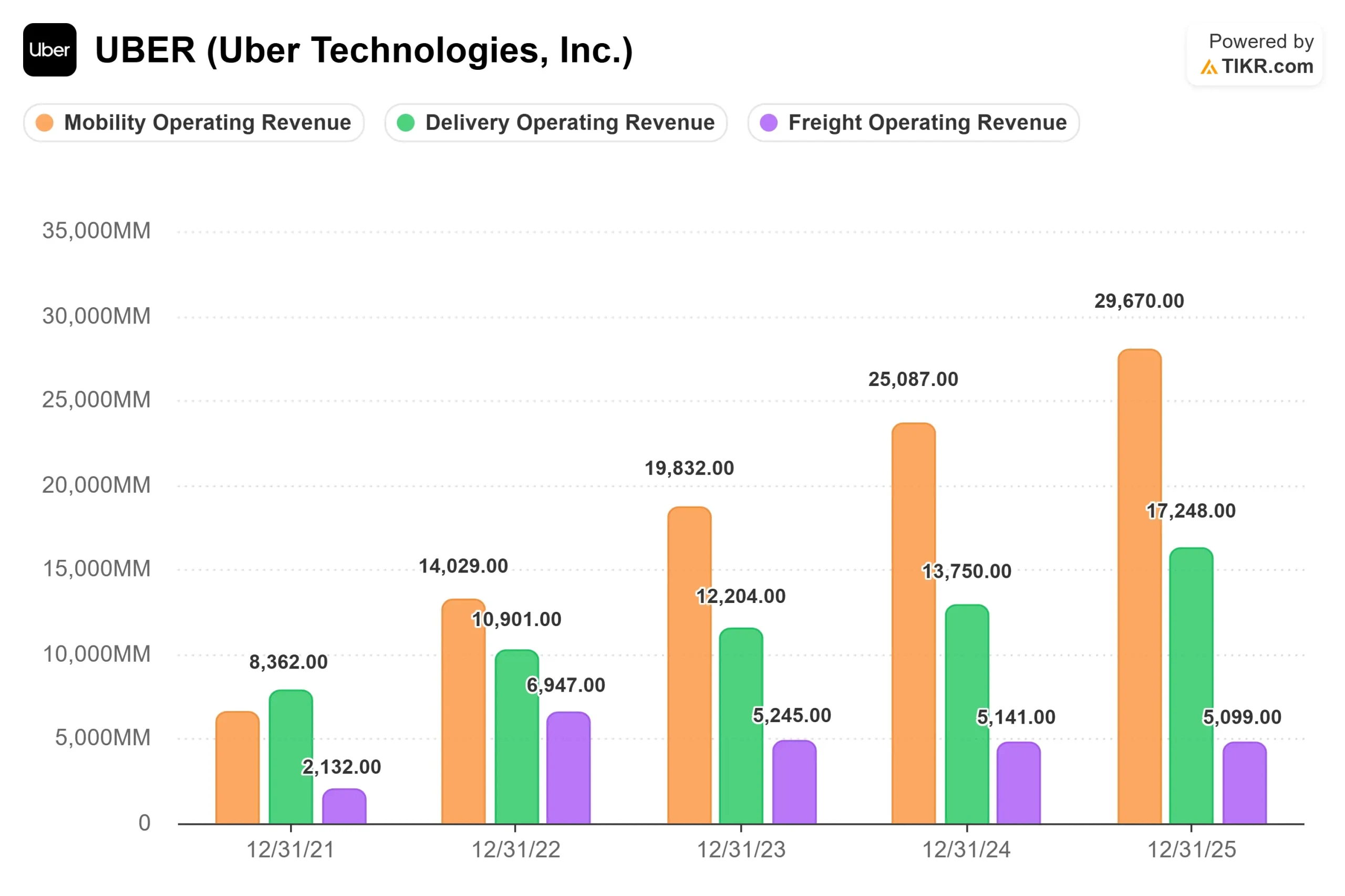

La brecha entre los resultados operativos de Uber y el precio de sus acciones en 2026 ha sido sorprendente. Para el año fiscal 2025, Uber reportó 52.000 millones de dólares en ingresos totales, un 18,3% más año tras año, con Movilidad contribuyendo con 29.700 millones de dólares y Entrega añadiendo 17.200 millones de dólares. El EBITDA alcanzó los 8.700 millones de dólares en el ejercicio, un 34,6% más, y el flujo de caja libre fue de 9.763 millones de dólares, un margen del 18,8% sobre los ingresos.

De cara al primer trimestre de 2026, Uber fijó unas reservas brutas de entre 52.000 y 53.500 millones de dólares y un EBITDA ajustado de entre 2.370 y 2.470 millones de dólares, según las previsiones publicadas en la presentación de resultados del cuarto trimestre de 2025. El consenso de la calle para los ingresos se situó en torno a los 13 270 millones de dólares, lo que supone un aumento interanual de aproximadamente el 15%. El descenso secuencial desde los 14.400 millones de dólares del cuarto trimestre de 2025 refleja la estacionalidad normal, no una desaceleración estructural.

La reacción a los resultados del trimestre anterior es instructiva. Cuando Uber presentó los resultados del cuarto trimestre de 2025 el 4 de febrero de 2026, las acciones subieron un 1,75% a pesar de que el BPA ajustado de 0,71 dólares se situó por debajo de la estimación de consenso de 0,79 dólares. Los ingresos reales de 14.366 millones de dólares superaron la estimación media de 14.322,67 millones de dólares. El mercado pasó por alto el fallo en el beneficio por acción porque la generación de efectivo fue la más destacada.

Ver las estimaciones históricas y futuras de las acciones de Uber (¡Es gratis!) >>>

La expansión de las superaplicaciones

Mientras que AV domina la narrativa, Uber hizo dos movimientos significativos de la plataforma en los últimos 30 días que amplían su techo de ingresos. El 29 de abril, Uber lanzó una asociación con Expedia Group, que permite a los clientes estadounidenses reservar hoteles directamente en la aplicación Uber, con acceso a más de 700.000 propiedades en todo el mundo. Los miembros de Uber One obtienen un 10% de devolución en créditos en las reservas y desbloquean ahorros en una lista rotativa de más de 10.000 hoteles.

Uber también ha acordado la adquisición de SpotHero, la aplicación norteamericana líder en reservas de aparcamiento, que cuenta con más de 13.000 aparcamientos en más de 400 ciudades y cuyo cierre está previsto para el primer semestre de 2026. El director financiero, Balaji Krishnamurthy, citó a SpotHero por su nombre en la Conferencia de Tecnología, Medios y Telecomunicaciones de Morgan Stanley celebrada el 2 de marzo de 2026, como ejemplo de libro de texto de la estrategia de adquisiciones "atornilladas" de Uber.

Ambos movimientos son importantes por la misma razón subyacente. Según los comentarios de Krishnamurthy en la conferencia de marzo de 2026, los usuarios que utilizan los servicios de movilidad y entrega generan el triple de reservas brutas y beneficios que los usuarios de un solo producto. Los consumidores de productos de alimentación y minoristas realizan pedidos con una frecuencia tres veces mayor que los usuarios que solo entregan comida. Sin embargo, sólo el 20% de los usuarios activos mensuales de Uber utilizan ambas plataformas, y la penetración de los servicios de alimentación es inferior al 10% de los usuarios que realizan entregas por primera vez. Los hoteles y aparcamientos amplían esa superficie de conversión en valores medios de transacción más elevados.

Compruebe el rendimiento de Uber frente a sus competidores en TIKR (¡es gratis!) >>>

Qué muestran realmente los datos de AV

El debate sobre los vehículos autónomos en torno a Uber genera más temor del que respaldan los datos operativos. Según los comentarios de la dirección en la conferencia de Morgan Stanley de marzo de 2026, los viajes de Waymo en la red de Uber en Austin y Atlanta han mostrado una utilización de vehículos un 30% mayor, tiempos de llegada estimados un 25% más rápidos y precios más bajos para el consumidor que los despliegues independientes de AV de primera mano. Ambas ciudades se han convertido en uno de los mercados de Uber de más rápido crecimiento en EE.UU., no a pesar del despliegue de AV, sino gracias a él.

El mecanismo se basa en la oferta. Más oferta significa viajes más asequibles y llegadas más rápidas, lo que hace crecer la categoría total de viajes de alquiler en lugar de desplazar la cuota de Uber. Waymo se lanzó exclusivamente en Uber en Austin en marzo de 2025 y en Atlanta en junio de 2025, con una valoración media de los usuarios de Austin de 4,9 estrellas.

Krishnamurthy también abordó en la misma conferencia la oportunidad internacional de los AV. Para finales de 2026, Uber se ha fijado el objetivo de llegar a 15 ciudades con implantaciones activas de sistemas audiovisuales en su red, aproximadamente la mitad de ellas en mercados internacionales. Los socios chinos Baidu, WeRide y Pony operan con puntos de coste de hardware y software que la dirección describe como inferiores a cualquier alternativa occidental, y no son reacios a escalar a través de una plataforma de terceros como Uber. Esta combinación de menor coste y mayor rapidez de despliegue crea una ventaja AV internacional que la valoración actual no parece tener en cuenta.

En cuanto al argumento de que la concentración de proveedores de AV acabará erosionando la tasa de penetración de Uber, Krishnamurthy presenta un contraargumento estructural: Los fabricantes de equipos originales tienen todos los incentivos para evitar la dependencia del software de una sola fuente, las presiones geopolíticas promoverán campeones regionales de AV, e incluso los despliegues de AV de más rápido crecimiento en la actualidad están triplicando los volúmenes anualmente, en comparación con la escala de 9x-10x que la propia Uber logró en sus primeros años. Los factores reguladores y de infraestructura ralentizan la curva del ganador absoluto en el sector audiovisual mucho más que en el de los viajes en coche.

Análisis avanzado del modelo TIKR

- Precio actual: 72,95 dólares

- Precio objetivo (medio): ~$187

- Rentabilidad total potencial: ~157%

- TIR anualizada: ~22% / año

El caso medio de TIKR utiliza aproximadamente un 10% de CAGR de ingresos hasta el 31/12/30, que es conservador en relación con el crecimiento real del 18,3% de Uber en el año fiscal 2025. Los dos motores de los ingresos son la movilidad, que se expande en mercados estadounidenses que no están entre los 20 primeros y que crecen 1,5 veces más rápido que los densos mercados centrales, según los comentarios de la dirección en la conferencia de marzo, y la entrega, que opera en sólo unos 32 o 33 países en la actualidad, frente a los 75 de la movilidad. El impulsor del margen es la expansión de los ingresos netos hacia aproximadamente el 16% en el caso medio, frente al 10,0% en el ejercicio 2025. El principal riesgo es que la inversión en infraestructura audiovisual se adelante a su contribución a los ingresos, comprimiendo los márgenes antes de que la monetización se recupere.

Los analistas son más conservadores. El objetivo medio de los analistas, de 104 dólares, implica un 43% de revalorización, con 36 opiniones de compra y 10 de superación, frente a 7 de mantenimiento y sólo 1 de venta entre los analistas con valoraciones activas. En la conferencia de Morgan Stanley de marzo de 2026, Krishnamurthy declaró que la empresa cree que la acción está dislocada y está siendo agresiva con las recompras a los niveles actuales.

Conclusión

La única cifra a tener en cuenta en el informe del 1T 2026 de hoy es el EBITDA ajustado frente a la horquilla orientativa de entre 2.370 y 2.470 millones de dólares. Una mejora junto con un aumento de las perspectivas para todo el año confirmaría que la expansión de los márgenes se mantiene incluso cuando Uber acelera la inversión en AV, la asociación hotelera con Expedia y SpotHero. Uber generó 9.763 millones de dólares en flujo de caja libre en el ejercicio fiscal 2025. La cuestión hoy es si el 1T da a los inversores lo suficiente para empezar a revalorizar ese poder de ganancias.

¿Debería invertir en Uber?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Uber y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Uber junto con cualquier otro valor de su radar. No necesitas tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Uber en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!