Estadísticas clave de las acciones de Datadog

- Rango de 52 Semanas: $91 a $202

- Precio actual: $147

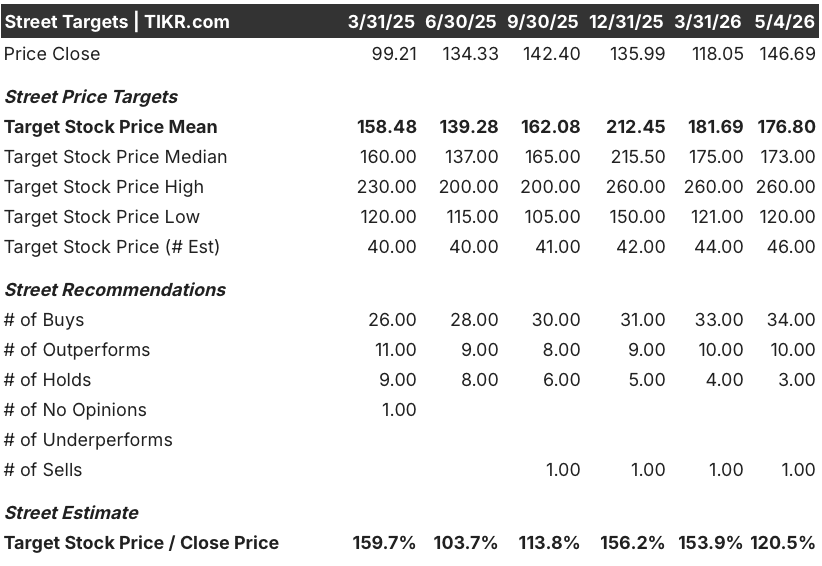

- Objetivo medio de Street: $177

- Objetivo máximo de la calle: 260

- Consenso de los analistas: 34 Compras / 10 Superiores / 3 Mantenidos / 0 Inferiores / 1 Venta.

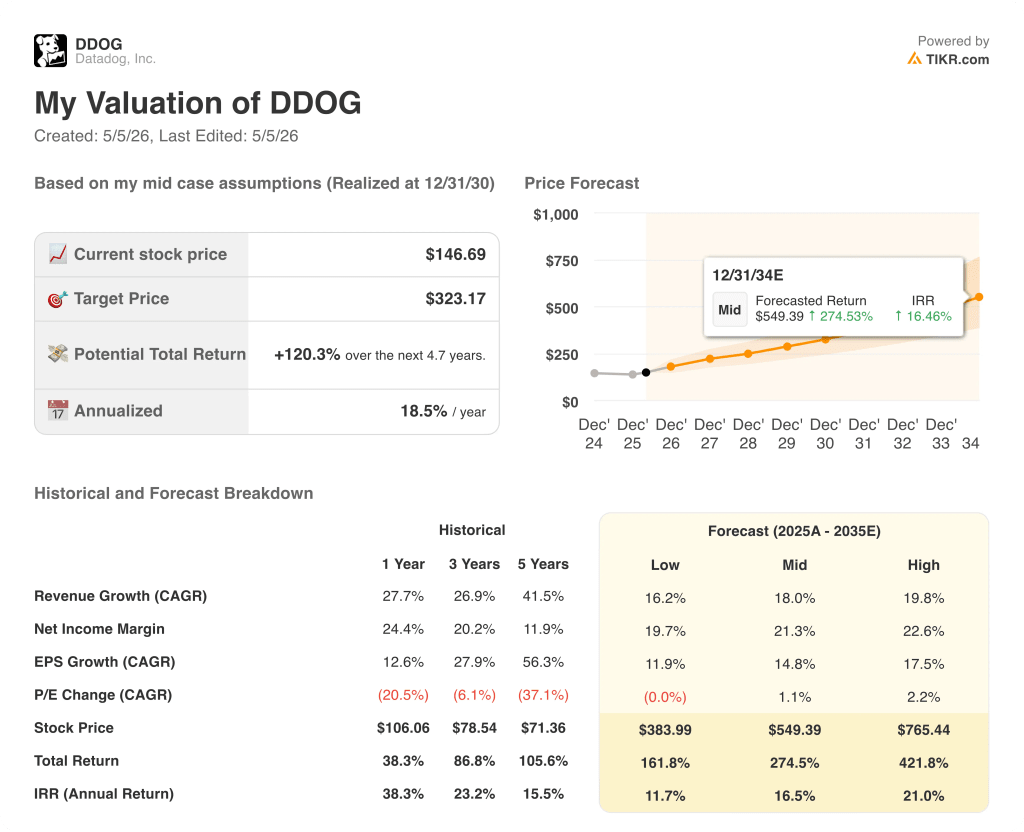

- Modelo Objetivo TIKR (Dic. 2030): 323

¿Qué ha pasado?

Datadog(DDOG), la plataforma de observabilidad y seguridad nativa de la nube utilizada por 32.700 empresas para supervisar su infraestructura de software, cotiza a 146,69 dólares después de que las acciones de Datadog subieran junto con sus homólogas de software cuando el sentimiento de los inversores hacia el sector se invirtió bruscamente desde sus mínimos de marzo.

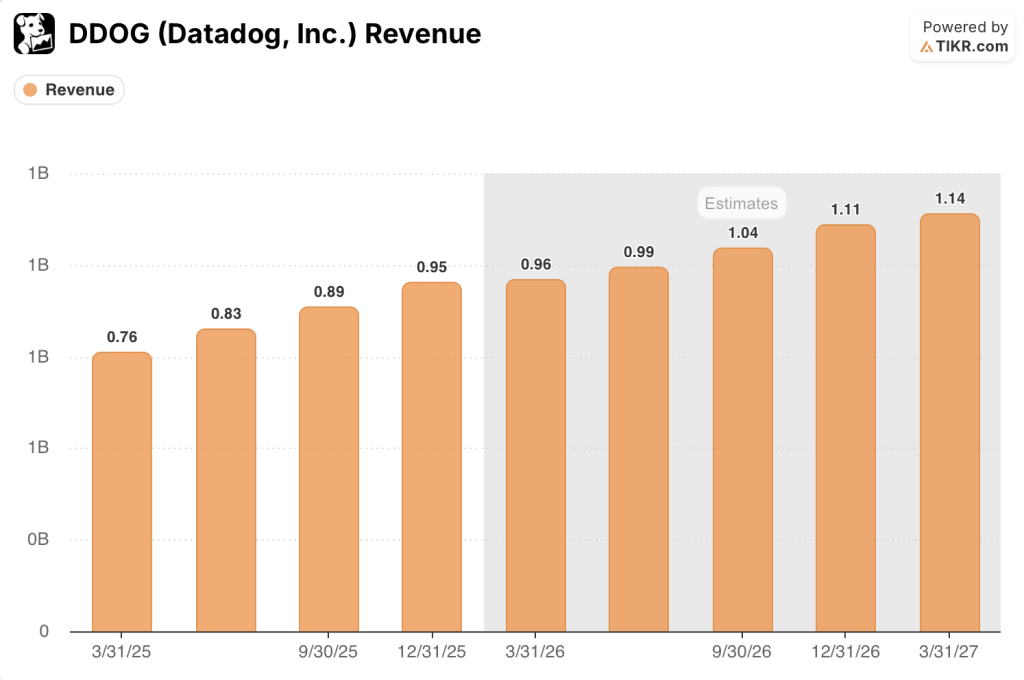

El catalizador fue un informe de resultados récord para el cuarto trimestre de 2025 presentado el 10 de febrero, con unos ingresos de 953 millones de dólares, un 29% más que en el mismo periodo del año anterior y por encima de las previsiones, junto con un récord de reservas de 1.630 millones de dólares, un 37% más que en el mismo periodo del año anterior.

La cifra que replantea la configuración es la reaceleración del negocio principal no nativo de IA, donde el crecimiento de los ingresos subió al 23% en el cuarto trimestre desde el 20% en el tercero, demostrando que la historia de la plataforma se extiende mucho más allá de un puñado de hiperescaladores de IA.

Olivier Pomel, cofundador y consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "nuestros equipos de salida al mercado ejecutaron un récord de 1.630 millones de dólares en reservas, un 37% más que en el mismo periodo del año anterior", y señaló que el trimestre incluyó 18 acuerdos de más de 10 millones de dólares en valor contractual total, dos de los cuales superaron los 100 millones de dólares.

Con el 48% de las empresas de Fortune 500 ya en la plataforma, pero con un ARR medio por cliente de Fortune 500 todavía por debajo de los 500.000 dólares, la trayectoria de expansión de varios años de Datadog se basa en la economía de la consolidación: 14 de las 20 principales empresas nativas de IA ya son clientes, el crecimiento de APM se reaceleró hasta el rango medio del 30%, y el agente Bits AI SRE de la empresa, su herramienta autónoma de respuesta a incidentes, alcanzó la disponibilidad general en diciembre, con más de 2.000 clientes realizando investigaciones en el primer mes.

La opinión de Wall Street sobre las acciones de DDOG

La aceleración del Q4 no es un evento de un trimestre - es el resultado de un ciclo de consolidación de la plataforma que ha estado comprimiendo silenciosamente el campo competitivo de Datadog durante tres años, y la trayectoria de ingresos hacia adelante ahora refleja esa ventaja estructural a escala.

Las estimaciones de ingresos de consenso de las acciones de Datadog muestran alrededor de 960 millones de dólares para el primer trimestre de 2026E, con un crecimiento de aproximadamente el 26% interanual, seguido de alrededor de 990 millones de dólares en el segundo trimestre y alrededor de 1.040 millones de dólares en el tercer trimestre, lo que implica que la calle espera ingresos para todo el año 2026 cercanos a los 4.100 millones de dólares, estimaciones establecidas antes de que la impresión de reservas del cuarto trimestre indicara que el negocio principal había vuelto a entrar en una verdadera aceleración.

Los 44 analistas que cubren DDOG tienen un precio objetivo medio de 177 $, lo que implica un alza de aproximadamente el 20% desde el precio actual, con el extremo alcista del rango alcanzando los 260 $, un diferencial que refleja supuestos divergentes sobre si el crecimiento de los clientes nativos de IA puede compensar el riesgo de concentración del mayor cliente de la empresa.

El debate alcista gira en torno a ese cliente: la dirección ha previsto explícitamente que el negocio de los clientes no más grandes crezca al menos un 20% en 2026, lo que deja la trayectoria del cliente más grande en una incógnita intencionada, y los alcistas del objetivo de 260 dólares apuestan por que la revalorización de la plataforma más amplia compense esa ambigüedad.

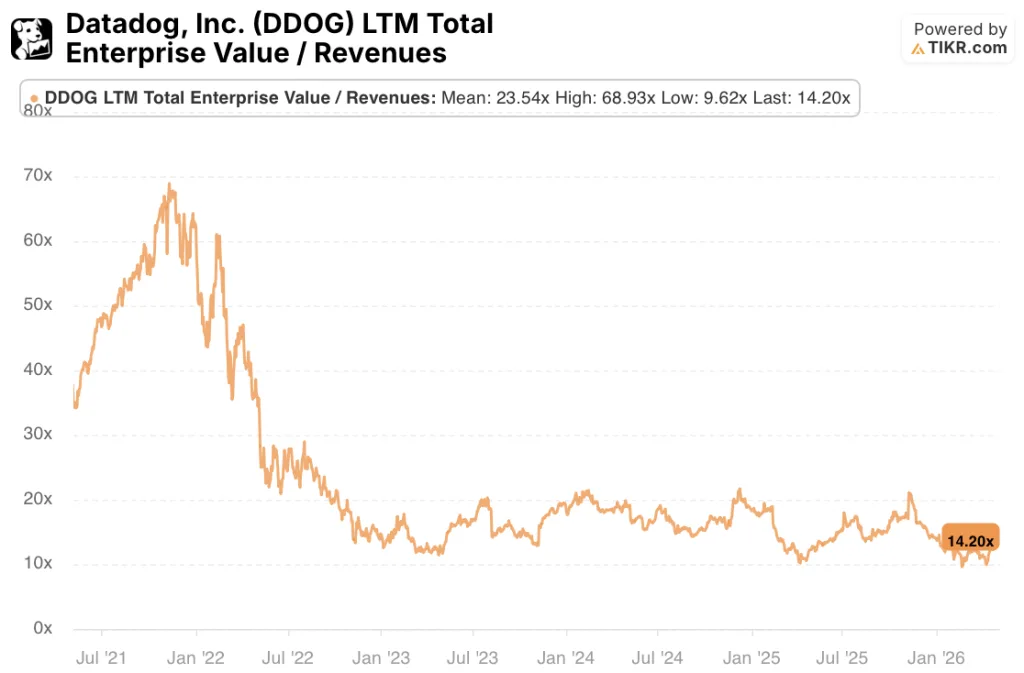

Con un precio aproximado de 14 veces los ingresos futuros frente a un negocio que creció un 29% en el cuarto trimestre, las acciones de Datadog parecen infravaloradas en relación con su propio rango histórico de VE/ingresos, especialmente porque las estimaciones de consenso reflejan una desaceleración que los datos de reservas récord y de reaceleración del núcleo aún no respaldan.

El agente Bits AI SRE todavía no se refleja en las estimaciones de la calle como un impulsor de ingresos independiente - se valora como opcionalidad, no como una línea de productos compuesta, a pesar de un precio de $ 500 por 20 investigaciones ya en vivo en el sitio web de Datadog y más de 100.000 investigaciones de clientes ejecutadas desde el lanzamiento GA.

Si el mayor cliente de IA nativa reduce significativamente el gasto, las estimaciones de ingresos de consenso para el segundo semestre de 2026 podrían ser inferiores a las reales por un margen lo suficientemente grande como para comprimir el múltiplo antes de que el resto de la plataforma se ponga al día.

Los resultados del primer trimestre de 2026, que se publicarán el 7 de mayo, son el próximo evento determinante: la cifra a vigilar es si el crecimiento de los ingresos básicos no procedentes de IA nativa se mantiene en el 23% o por encima de este porcentaje, lo que confirmaría que la reaceleración es estructural y no un tirón hacia delante.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR asigna a Datadog un precio objetivo de 323 dólares, anclado en una TCAC de los ingresos del 18% hasta 2030, un margen de ingresos netos de alrededor del 21% y un crecimiento del BPA compuesto de aproximadamente el 15% anual, hipótesis que parecen conservadoras frente a una empresa que acaba de registrar un crecimiento de los ingresos del 29% y 1.630 millones de dólares en reservas en un solo trimestre.

Una CAGR de ingresos del 18% en un mercado que, según las previsiones de Gartner, superará el billón de dólares en gasto en la nube en 2027, con Datadog actualmente con sólo un 7% de penetración de logotipos en su mercado objetivo estimado de 500.000 clientes, hace que las acciones de Datadog estén infravaloradas en 147 dólares, donde los precios múltiples actuales en una desaceleración de las reservas y los datos de reaceleración del núcleo no han proporcionado.

El debate se centra en si la IA es un volante de inercia compuesto o un riesgo de concentración a corto plazo para la trayectoria de crecimiento de Datadog en los próximos tres años.

Lo que tiene que ir bien

- El núcleo no nativo de IA mantiene un crecimiento superior al 20%: El cuarto trimestre mostró un crecimiento interanual del 23%, frente al 20% del tercer trimestre, impulsado por la reaceleración de APM en el rango medio del 30% y los acuerdos de consolidación de herramientas de Fortune 500 que ahora superan rutinariamente los 10 millones de dólares en TCV.

- El agente AI SRE de Bits pasa de ser opcional en fase de prueba a ser un impulsor recurrente de ARR: 2.000 clientes realizaron más de 100.000 investigaciones sólo en el cuarto trimestre, con precios transparentes por investigación que ya permiten la atribución directa de ingresos.

- La cohorte de 650 clientes nativos de IA sigue creciendo: 19 ya gastan más de 1 millón de dólares al año con Datadog, y la dirección mencionó el interés activo de otros laboratorios de IA de nivel hyperscaler además de los dos ya firmados con compromisos anualizados de 8 cifras.

- La seguridad pasa del 2% del gasto de los clientes existentes al rango del 20-38% ya visible en las cuentas más maduras de la empresa, impulsada por una fuerza de ventas de seguridad especializada recién desplegada y la madurez del producto Cloud SIEM tras un crecimiento de ARR de 18 veces en cinco años.

Lo que podría salir mal

- La mayor concentración de clientes de IA es un riesgo no cuantificado: las directrices de la dirección excluyen explícitamente a este cliente y aplican hipótesis "muy conservadoras", lo que indica que la contribución podría oscilar entre plana y significativamente negativa en 2026.

- El crecimiento normalizado del beneficio por acción ya se está desacelerando a alrededor del 10% en el primer trimestre de 2026E desde el 20% en el cuarto trimestre de 2025, lo que significa que cualquier pérdida de ingresos se convierte en una presión sobre los márgenes más rápida de lo que el múltiplo premium de la acción puede absorber.

- La categoría de observabilidad se enfrenta a un desafío acelerado de código abierto más modelo de frontera a medida que los clientes exploran si los agentes de IA de propósito general pueden sustituir a las plataformas de monitorización dedicadas, un riesgo que el CEO de Datadog abordó en la llamada del 4T sin descartarlo por completo

- La retención de ingresos netos de alrededor del 120% es estable pero no se expande, y cualquier normalización por debajo del 115% indicaría que la expansión de la plataforma está alcanzando la saturación en la base existente antes de que nuevos logotipos reemplacen el crecimiento

Debería invertir en Datadog, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Datadog, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Datadog, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de DDOG en TIKR →.