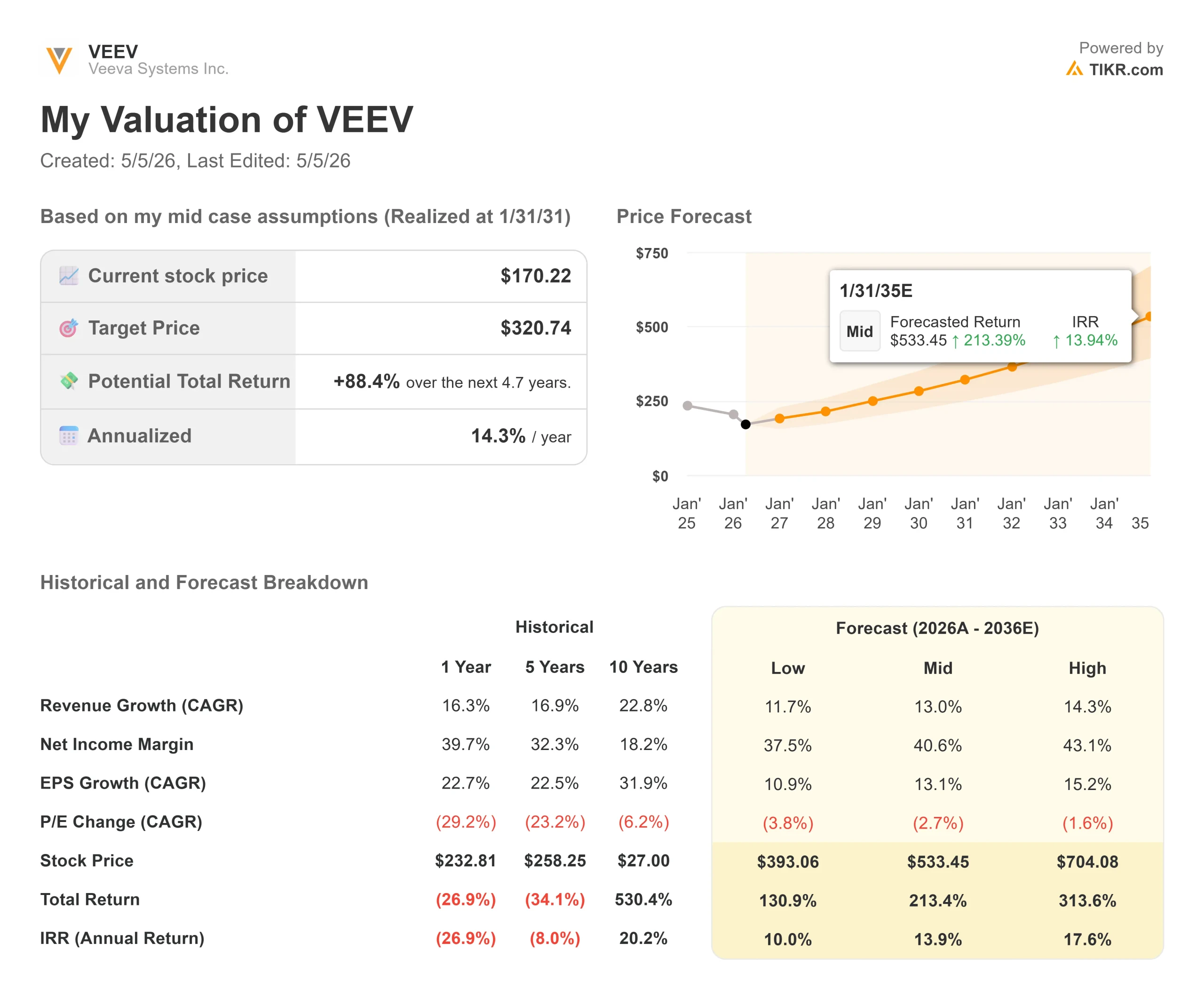

Estadísticas clave de las acciones de Veeva

- Precio actual: $168.92

- Precio Objetivo (Medio): ~$321

- Objetivo de la calle: ~$264

- Rentabilidad potencial total: ~88%

- TIR anualizada: ~14% / año

- Reacción a los beneficios: +4,02% (4 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

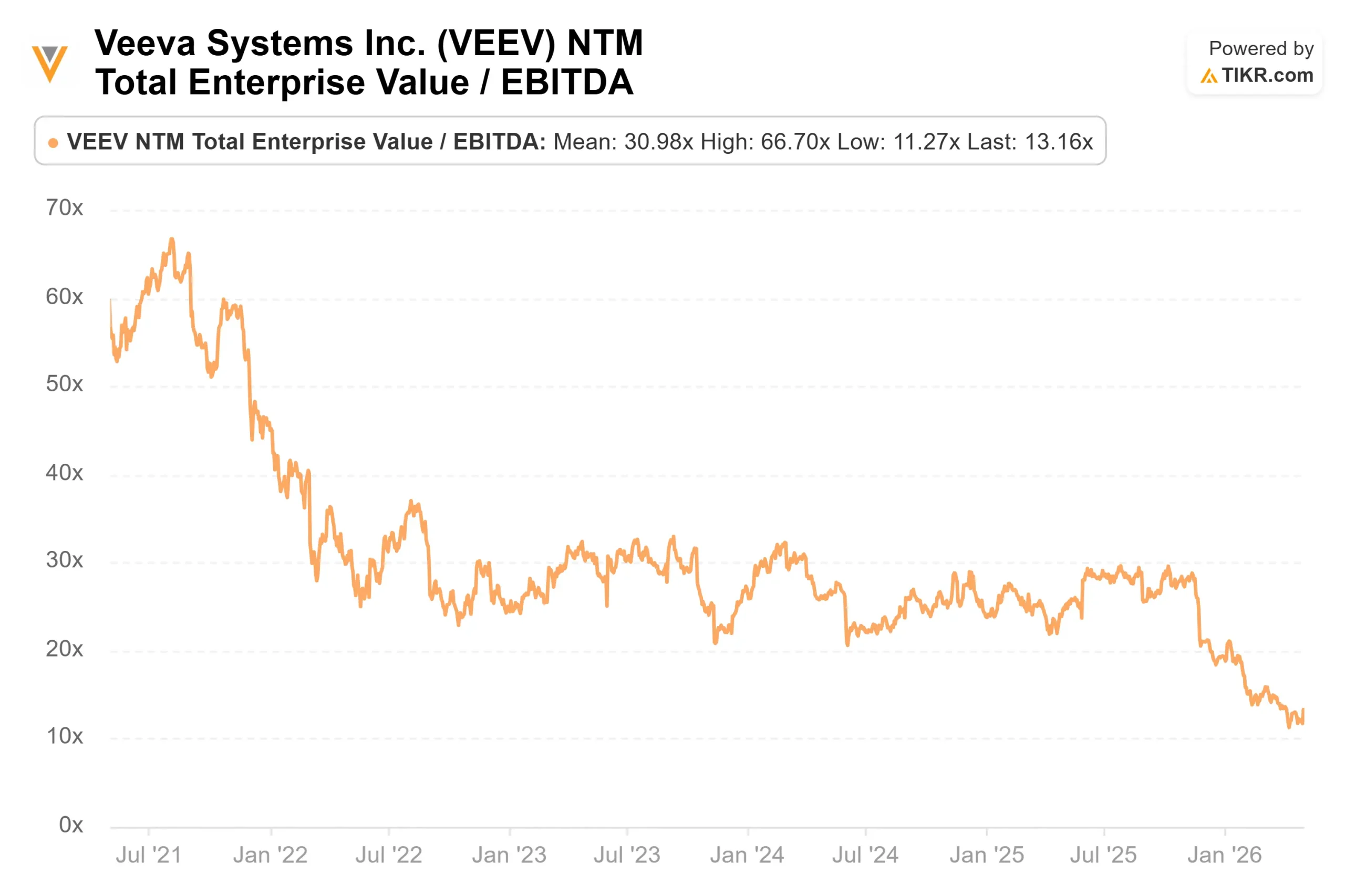

Veeva Systems (VEEV) ha perdido casi la mitad de su valor desde un máximo de 52 semanas de 310,50 dólares, y el debate es tan agudo como la caída. Los bajistas apuntan a la nube dedicada de Salesforce a las ciencias de la vida, un recuento de compromisos de Vault CRM top-20 que se situó por debajo de las expectativas anteriores, y una tasa de crecimiento a futuro que dicen que ya no justifica un múltiplo premium. Los alcistas replican que el EV/EBITDA NTM se ha comprimido desde aproximadamente 25 veces a principios del ejercicio fiscal 2026 a 13 veces en la actualidad, lo que supone mucho más daño de lo que sugerirían cinco trimestres consecutivos de superación de ingresos. El 30 de abril, la inclusión de Veeva en el S&P 500, efectiva el 7 de mayo, provocó una subida del 10% en una sola sesión desde los 150 dólares. Las acciones se sitúan en 168,92 dólares. La cuestión es si esas marcas de rebote son un suelo real o un breve respiro.

La caída y lo que el mercado no vio

La caída máxima alcanzó el 50,55% el 10 de abril de 2026. Tres cosas lo impulsaron. En la llamada del tercer trimestre del ejercicio 2026 en noviembre de 2025, el Consejero Delegado Peter Gassner revisó el compromiso farmacéutico previsto de Vault CRM top-20 a aproximadamente 14 de 20, por debajo de la expectativa anterior de cerca de 18. Los analistas recortaron drásticamente los objetivos y lo que el mercado pasó por alto. En respuesta, los analistas recortaron drásticamente los objetivos. A continuación, una depreciación generalizada del sector del software comprimió aún más los múltiplos.

Lo que el mercado infraponderó fue la ejecución. En la conferencia del 4 de marzo, el Vicepresidente Ejecutivo de Estrategia, Paul Shawah, confirmó la existencia de cerca de 140 clientes con Vault CRM, entre ellos dos de las 20 principales empresas farmacéuticas, totalmente implantadas en EE.UU., Europa y Japón. Shawah también señaló que se espera que las tasas de éxito fuera de los 20 principales sean más altas que dentro de ellos, porque las empresas más pequeñas quieren un socio de confianza con un producto que funcione hoy. La empresa también adelantó la fecha de finalización del soporte de Veeva CRM de septiembre de 2030 a diciembre de 2029, una señal de que la ejecución de la migración va por delante de lo previsto.

Desde el punto de vista financiero, los ingresos del cuarto trimestre del ejercicio 2026 ascendieron a 835,95 millones de dólares, frente a una estimación de consenso de 810,95 millones de dólares. Los ingresos de todo el año ascendieron a 3.195,31 millones de dólares, un 16,3% más que un año antes. La reacción de la acción a los resultados fue de un modesto +4,02% el 4 de marzo, todavía lastrada por el exceso de CRM.

Vea las estimaciones históricas y futuras de las acciones de Veeva (¡Es gratis!) >>>

La historia de I+D que los titulares de CRM están ahogando

La convocatoria del cuarto trimestre incluyó un hito que recibió menos atención de la que merecía: una compañía farmacéutica del top-20 estandarizando su RTSM (randomization and trial supply management, el software que gestiona los envíos de fármacos y las asignaciones de pacientes en los centros de ensayos clínicos) a nivel empresarial. Históricamente, el RTSM se ha adquirido estudio por estudio. La estandarización empresarial cambia por completo el modelo de ingresos. Gassner lo calificó de "un acuerdo que marca un hito para Veeva y para el sector".

El segmento de la seguridad se acelera a la par. El director financiero Brian Van Wagener explicó que el cambio hacia RTSM, EDC (captura electrónica de datos, la plataforma que los patrocinadores y las CRO utilizan para recopilar y gestionar los datos de los ensayos clínicos) y la seguridad como principales impulsores del crecimiento crea un efecto de mezcla a corto plazo en el crecimiento de las suscripciones. Esto explica la previsión de suscripciones para el ejercicio de 2020, en torno al 13%, y no un deterioro de la demanda subyacente.

En cuanto a la IA, Gassner fue directo. Veeva es un socio habilitador y de lanzamiento para Claude for Life Sciences de Anthropic, como se confirmó durante la llamada del cuarto trimestre. Situó a Veeva junto a SAP y Workday como sistemas centrales de registro sobre los que los agentes de IA se apoyan en lugar de sustituirlos. El punto más profundo: una empresa farmacéutica que despliega la IA de seguridad de Veeva y más tarde añade la gestión de datos clínicos obtiene interoperabilidad con el módulo de seguridad esencialmente desde el principio. Cada producto adicional de Veeva aumenta el coste de cambio de toda la pila. Esa rigidez compuesta es el foso económico que los argumentos bajistas infravaloran sistemáticamente.

Vea cómo se comporta Veeva frente a sus competidores en TIKR (¡es gratis!) >>>

Lo que muestra realmente la valoración

El EV/EBITDA NTM de Veeva se sitúa en 13,16x a 4 de mayo de 2026. Esto se compara con aproximadamente 25x al inicio del año fiscal 2026 y casi 29x a mediados de 2025, una compresión cercana al 47%, frente a un negocio que batió las estimaciones de ingresos durante cinco trimestres consecutivos.

En la página de competidores de TIKR, Certara (CERT) cotiza a 8,09 veces EV/EBITDA NTM y Simulations Plus (SLP) a 11,72 veces. Ambas son empresas de software de ciencias de la vida de nicho con capitalizaciones de mercado de 949 millones de dólares y 306 millones de dólares, respectivamente, mucho más pequeñas que los 27.800 millones de dólares de Veeva. La prima de Veeva a este grupo de pares, de 13,16x, se ha reducido a su nivel más ajustado en años, tirando de ella hacia empresas que carecen de la escala, los márgenes y la amplitud de la plataforma de Veeva.

El consenso de precios objetivo de 28 analistas se sitúa en una media de 264,46 dólares. Entre las recomendaciones de 31 analistas, el desglose es de 14 compras, 8 superaciones, 7 mantenimientos, 1 venta y 1 sin opinión. La cifra de flujo de caja libre LTM de TIKR es de 1.048,07 millones de dólares. Una empresa que genera más de 1.000 millones de dólares anuales en flujo de caja libre, con una previsión de ingresos de 3.585-3.600 millones de dólares en el ejercicio fiscal de 2020 y que cotiza a 13 veces el EBITDA futuro, está preparada para un descenso controlado. Los resultados trimestrales y la transcripción contradicen esta interpretación.

Análisis avanzado del modelo TIKR

- Precio actual: 168,92

- Precio objetivo (medio): ~$321

- Rentabilidad total potencial: ~88%

- TIR anualizada: ~14% / año

El modelo de caso medio utiliza una CAGR de ingresos del 13% y un margen de beneficio neto de alrededor del 41%. Los dos principales impulsores de los ingresos son la continua expansión de la nube de I+D en RTSM, EDC y seguridad, y la plataforma de análisis de datos sanitarios Crossix, que impulsó gran parte del rendimiento superior del ejercicio de 202026. El impulsor del margen es estructural: como las migraciones de Vault CRM eliminan los pagos de royalties de Salesforce de la base de costes de Veeva, esos dólares fluyen directamente a Veeva. Van Wagener lo confirmó en la llamada: "Una vez que todo el mundo esté fuera, entonces esos pagos se detendrán".

El principal riesgo es Crossix. A partir del primer trimestre de 2027, se prevé un año de ruptura, y una fuerte desaceleración en el crecimiento de las suscripciones comerciales presionaría el 13% de CAGR de ingresos. El escenario de caso bajo del modelo TIKR proyecta unos 393 $ por acción. El caso alto alcanza aproximadamente 704 $.

Conclusión

Vigile la tasa de crecimiento de los ingresos por suscripciones en las ganancias del primer trimestre del ejercicio 2027, previstas para principios de junio de 2026. La dirección estimó el crecimiento de las suscripciones para el ejercicio 2027 en aproximadamente un 13%. Si el primer trimestre se mantiene en ese nivel o por encima de él y Crossix supera sus difíciles comparables sin un fallo material, se rompe la narrativa de la desaceleración estructural y se refuerzan los argumentos para una nueva valoración múltiple. Veeva está generando más de mil millones de dólares en flujo de caja libre anual, superando las previsiones durante cinco trimestres consecutivos y entrando en el S&P 500 con 140 clientes de CRM Vault. A 13 veces el EV/EBITDA NTM, el mercado lo valora como un negocio en declive.

¿Debería invertir en Veeva?

La única forma de saberlo es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Accede a Veeva y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Veeva junto con cualquier otro valor de tu interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Veeva en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!