Estadísticas clave de Toast Stock

- Rango de 52 semanas: $24 a $50

- Precio actual: $28

- Objetivo medio de Street: $36

- Objetivo máximo de la calle: $51

- Consenso de analistas: 15 a favor / 4 en contra / 10 a favor

- Objetivo del modelo TIKR (Dic. 2030): $64

¿Qué ha pasado?

Toast, Inc.(TOST) es la plataforma de gestión de restaurantes basada en la nube dominante en los EE. UU., Impulsando todo, desde terminales de punto de venta y sistemas de visualización de cocina hasta nóminas, pedidos en línea, lealtad y, ahora, herramientas operativas impulsadas por IA en más de 164,000 restaurantes vivos y locales minoristas.

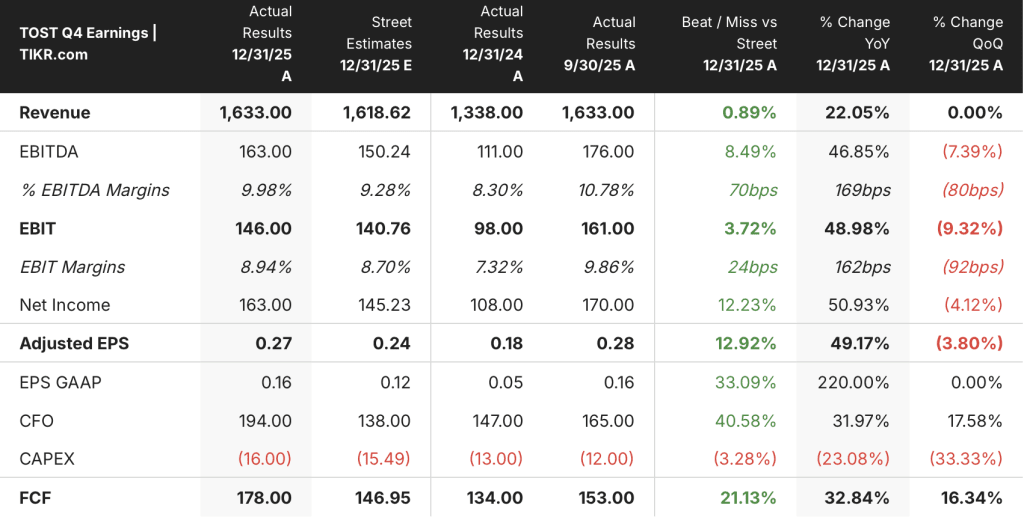

Las acciones de Toast cerraron el cuarto trimestre de 2025 con unos resultados que batieron a Wall Street en casi todas las líneas: los ingresos se situaron en 1.633 millones de dólares frente a la estimación de consenso de 1.619 millones de dólares, mientras que el BPA ajustado de 0,27 dólares superó la estimación de 0,24 dólares en un 12,9%.

La cifra más importante fue el EBITDA, que alcanzó los 163 millones de dólares en el cuarto trimestre, un aumento del 46,85% interanual y una mejora de 70 puntos básicos en los márgenes, con una cifra para todo el año de 633 millones de dólares.

Toast sumó la cifra récord de 30.000 establecimientos netos en 2025, cerrando el año con 164.000, y su Consejero Delegado, Aman Narang, declaró en la llamada de resultados del cuarto trimestre que la empresa controla ahora el 20% de los restaurantes de pymes y medianas empresas de EE.UU., una cuota que casi se ha duplicado en los últimos tres años.

Los ingresos por servicios de suscripción de la plataforma aumentaron un 33% durante todo el año, hasta 936 millones de dólares, superando el crecimiento de los ingresos totales del 24%, hasta 6.150 millones de dólares, una señal de que la adopción de software de mayor valor se está acelerando más que el negocio en general.

Más allá del núcleo, los nuevos mercados de Toast duplicaron el ARR en 2025, superando los 100 millones de dólares, con victorias empresariales como Applebee's y Firehouse Subs, que representan dos de las mayores contrataciones de clientes en la historia de la empresa.

La presencia internacional se extiende ahora a cuatro mercados -Estados Unidos, Canadá, Reino Unido, Irlanda y Australia- con el lanzamiento del TPV portátil Toast Go 3 en los cuatro mercados internacionales a finales de abril, ampliando el ecosistema de hardware y reforzando el lanzamiento al mercado fuera de Norteamérica.

En cuanto a los productos, Toast lanzó ToastIQ, un asistente conversacional de inteligencia artificial, menos de cuatro meses antes de la presentación de resultados, y más de la mitad de los 164.000 establecimientos Toast ya lo habían utilizado, con más de 8 millones de consultas enviadas por los clientes.

Toast también anunció una serie consecutiva de acuerdos de colaboración en abril y mayo: un acuerdo con Alicart Restaurant Group para Carmine's Times Square (que procesa hasta 3.000 tapas al día y más de 40 millones de dólares en ventas anuales), una nueva alianza con Preferred Hotels & Resorts para posicionar a Toast como proveedor recomendado de puntos de venta en hoteles de Estados Unidos, Reino Unido, Irlanda y Canadá, y una asociación estratégica con The Alinea Group para desplegar Toast en locales con estrellas Michelin como Alinea y Next.

La empresa también devolvió 235 millones de dólares a los accionistas a través de recompras de acciones desde el inicio de su programa de recompra, y el Consejo aprobó un nuevo aumento de 500 millones de dólares a la autorización de recompra.

Las previsiones para todo el año 2026 apuntan a un crecimiento de entre el 20% y el 22% en beneficios brutos recurrentes y un EBITDA ajustado de entre 775 y 795 millones de dólares, con unas previsiones para el primer trimestre de 2026 de entre 160 y 170 millones de dólares en EBITDA ajustado y un crecimiento de entre el 22% y el 24% en beneficios brutos recurrentes.

La opinión de Wall Street sobre las acciones de TOST

Los resultados del cuarto trimestre de TOST confirmaron lo que los datos venían señalando desde hacía varios trimestres: la plataforma está escalando con apalancamiento operativo, y los nuevos mercados ya no son experimentos, sino que se están componiendo junto al núcleo.

El EBITDA de Toast creció un 46,85% interanual en el cuarto trimestre hasta los 163 millones de dólares, con un EBITDA ajustado para todo el año que alcanzó los 633 millones de dólares, y las estimaciones de consenso apuntan ahora a unos 785 millones de dólares para 2026, lo que representa aproximadamente un 27% de crecimiento además de un año en el que los márgenes ya alcanzaron sus objetivos a medio plazo antes de lo previsto.

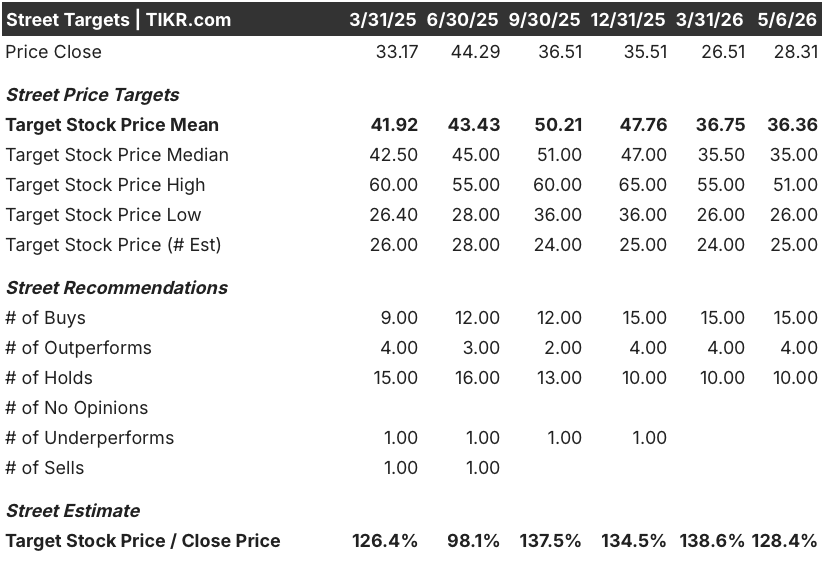

Quince de los 29 analistas que cubren TOST han asignado una calificación de "Comprar", con 4 "Superar" y 10 "Mantener", con un objetivo de precio medio de alrededor de 36 dólares, lo que implica un alza de aproximadamente el 28% desde el precio actual de 28,31 dólares; la calle está observando si los nuevos TAM, incluyendo empresas, minoristas e internacionales, pueden mantener la narrativa de expansión del EBITDA, ya que los vientos en contra de los aranceles y los chips de memoria presionan los márgenes de hardware en el corto plazo.

Narang dijo a los inversores en la llamada del 4T que "más de la mitad de nuestras interacciones de soporte ahora comienzan digitalmente a través de un agente de IA", con un 70% de ellos nunca escalando a un humano, una reducción de costes estructurales que expande directamente los márgenes de EBITDA sin requerir inversión incremental.

El GPV por ubicación descendió un 1% interanual en el cuarto trimestre, una cifra que habrá que vigilar a medida que evolucionen las tendencias de gasto de los consumidores y la incertidumbre macro hasta 2026.

Los resultados de EBITDA del segundo y tercer trimestre de 2026 determinarán si se mantiene el objetivo de crecimiento anual del 27%, ya que el viento en contra de los chips de memoria se concentra en la segunda mitad del año.

¿Qué dice el modelo de valoración?

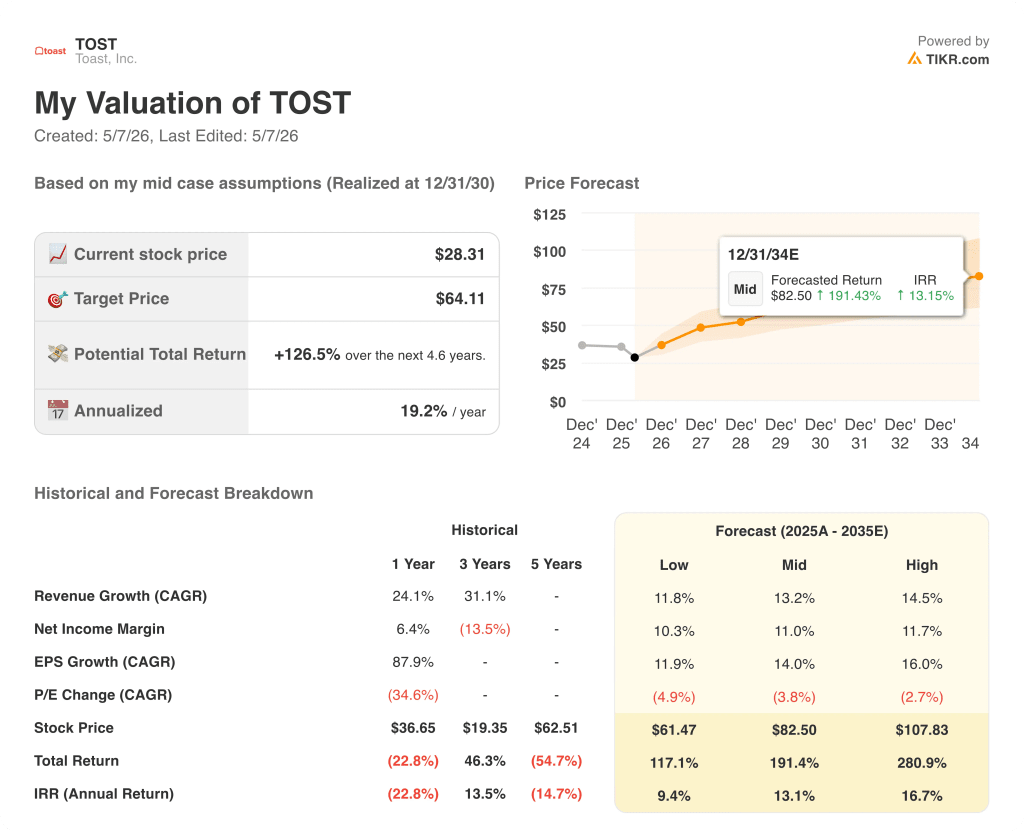

El caso medio del modelo TIKR proyecta que las acciones de Toast alcanzarán los 82,50 dólares en diciembre de 2034, ancladas en una CAGR de ingresos del 13,2% hasta 2035 y un margen de ingresos netos del 11,0%, ambos impulsados por las continuas adiciones de ubicaciones, la expansión del ARPU a través de nuevos TAM y el apalancamiento operativo de la infraestructura de productos y soporte habilitada para IA.

A 28,31 dólares, con un caso medio que implica una rentabilidad total del 191% y una TIR anualizada de alrededor del 13% frente a un negocio que ya genera 633 millones de dólares en EBITDA ajustado y un crecimiento del EBITDA de aproximadamente el 27% en el futuro, las acciones de Toast están infravaloradas para los inversores con un horizonte de varios años dispuestos a dejar que se agrave la tesis de la expansión de TAM.

El caso de inversión para Toast se reduce a una pregunta: ¿la expansión multivertical de la plataforma mantiene su curva de monetización a medida que se mueve más allá de los restaurantes?

El caso de inversión para Toast se reduce a la ejecución: el informe de resultados del 1T 2026 de hoy es la primera prueba de si la expansión multi-TAM de la plataforma mantiene su curva de monetización bajo la presión de los costes reales.

Qué esperar de los resultados del 1T 2026

Toast presenta hoy los resultados del 1T 2026 tras el cierre del mercado, con una previsión de la dirección de entre 160 y 170 millones de dólares de EBITDA ajustado y un crecimiento del beneficio bruto recurrente de entre el 22% y el 24%.

- EBITDA ajustado: el consenso espera alrededor de 165 millones de dólares; una cifra igual o superior a 170 millones de dólares indicaría que los costes de hardware se están absorbiendo mejor de lo que se temía, mientras que una cifra inferior a 160 millones de dólares reabriría el debate sobre la compresión de márgenes.

- Crecimiento de los beneficios brutos recurrentes: el punto medio de la previsión del 23% implica que el motor de monetización de la plataforma se mantuvo durante un primer trimestre estacionalmente más ligero; habrá que ver si el crecimiento de los ingresos brutos recurrentes de SaaS mantiene el ritmo del 28% registrado en el cuarto trimestre de 2025.

- Ganancias netas por ubicación: los directivos prevén unas ganancias netas para todo el año por encima del récord de 30.000 establecido en 2025, por lo que el 1T marca la trayectoria; cualquier desaceleración secuencial en las nuevas contribuciones de TAM (minoristas, empresas, internacionales) sería la primera señal de que la tesis de la expansión se está ralentizando.

- GPV por local: tras un descenso interanual del 1% en el 4T, los inversores observarán si el tráfico de consumidores en los locales de restauración se estabiliza o se deteriora aún más a medida que la incertidumbre macro aumenta durante el 2T.

- Comentario sobre ToastIQ: con más de 8 millones de consultas enviadas en los primeros cuatro meses posteriores al lanzamiento, cualquier señal de monetización o revelación de precios basados en el uso en la llamada revalorizaría materialmente la opcionalidad de IA actualmente integrada en las acciones de Toast a cero.

Debería invertir en Toast, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Toast, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Toast, Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.