Claves:

- Thermo Fisher Scientific (TMO) superó las estimaciones de beneficio por acción ajustado del primer trimestre de 2026, con 5,44 dólares frente a un consenso de unos 5,24 dólares, y los ingresos crecieron un 6%, hasta 11.000 millones de dólares, gracias a la adquisición de Clario.

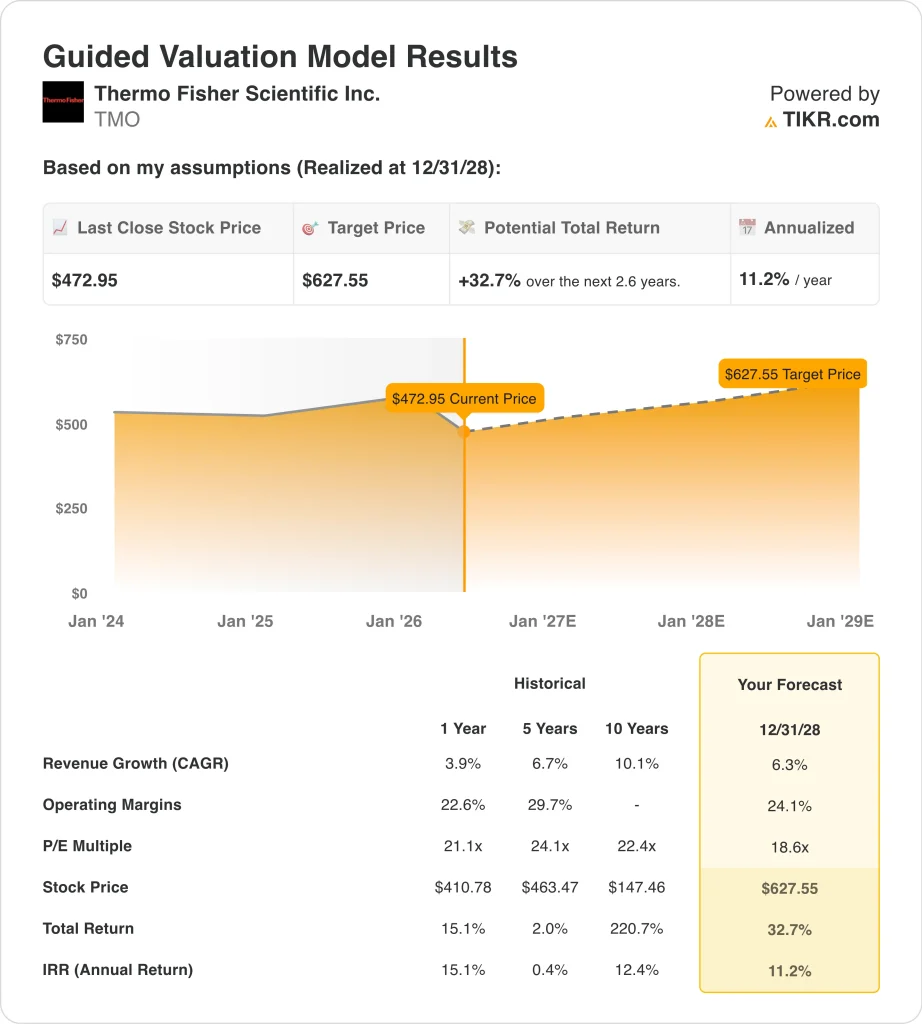

- Las acciones de TMO cotizan cerca de 473 dólares, lo que supone una caída de alrededor del 20% en lo que va de año y muy por debajo de su máximo de 52 semanas de 644 dólares.

- TMO podría pasar de 473 $ a unos 628 $ por acción en diciembre de 2028, sobre la base de un crecimiento de los ingresos del 6,3%, unos márgenes operativos del 24,1% y un múltiplo PER de 18,6 veces.

- Esto implica una rentabilidad total del 32,7%, o alrededor del 11,2% anualizado en los próximos 2,6 años, lo que la convierte en una atractiva configuración según los criterios del modelo.

¿Qué ha pasado?

Thermo Fisher Scientific (TMO) superó las expectativas de beneficios para el primer trimestre de 2026, pero señaló importantes vientos en contra a corto plazo que mantuvieron la cautela del mercado. Los ingresos crecieron un 6% hasta los 11.000 millones de dólares, apoyados en parte por la adquisición de Clario Holdings, una empresa de software para ensayos clínicos adquirida por aproximadamente 10.000 millones de dólares a finales de 2025.

Thermo Fisher Scientific es la mayor empresa mundial de herramientas y equipos para las ciencias de la vida. Fabrica instrumentos científicos, consumibles de laboratorio y productos químicos especializados utilizados en el descubrimiento de fármacos, pruebas clínicas, genómica y bioproducción.

La empresa presta servicios a empresas farmacéuticas y biotecnológicas, hospitales, instituciones académicas de investigación y organismos públicos. Su negocio CDMO (organización de desarrollo y fabricación por contrato) ayuda a las empresas farmacéuticas a fabricar terapias a escala comercial.

En julio de 2025, Thermo Fisher amplió su asociación estratégica con Sanofi para apoyar la fabricación adicional de medicamentos en EE.UU., lo que refleja la durabilidad de las relaciones de subcontratación de las grandes farmacéuticas. Y en abril de 2026, la empresa acordó la venta de su negocio de microbiología a la firma de capital riesgo Astorg por unos 1.075 millones de dólares, centrando así su atención en segmentos de mayor crecimiento.

El objetivo de consenso de los analistas para TMO se sitúa en torno a los 620 dólares, lo que supone un 31% de revalorización con respecto al precio actual. Además, la empresa ha superado las estimaciones de beneficio por acción ajustado en varios trimestres consecutivos, lo que sugiere que está cumpliendo bien sus propios objetivos internos.

La capacidad de la dirección para cumplir sistemáticamente las estimaciones al tiempo que reestructura activamente la cartera da a los inversores motivos para creer que la actual venta masiva es una reacción exagerada a retos manejables a corto plazo y no un deterioro estructural del negocio.

A continuación se explica por qué las acciones de Thermo Fisher podrían recuperarse significativamente a medida que la inversión en biofarmacia se recupere y los servicios clínicos de la adquisición de Clario comiencen a contribuir a escala.

Lo que dice el modelo para las acciones de TMO

Analizamos el potencial alcista de las acciones de Thermo Fisher utilizando hipótesis de valoración basadas en el crecimiento de sus servicios biofarmacéuticos, la expansión de los ingresos de CDMO y una recuperación del gasto en investigación académica y de ciencias de la vida en sus negocios de instrumentos y consumibles.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 6,3%, unos márgenes operativos del 24,1% y un múltiplo normalizado del PER de 18,6 veces, el modelo prevé que las acciones de Thermo Fisher podrían pasar de 473 dólares a unos 628 dólares por acción.

Esto supondría una rentabilidad total del 32,7%, o una rentabilidad anualizada del 11,2% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de TMO:

1. Crecimiento de los ingresos: 6,3

Thermo Fisher aumentó sus ingresos un 6% en el primer trimestre de 2026, y la adquisición de Clario contribuyó significativamente al resultado. La CAGR de los ingresos de la empresa a 10 años se sitúa en torno al 10,1%, y la CAGR prevista por el consenso a 2 años ronda el 6,4%. Se espera que el crecimiento orgánico básico se reacelere a medida que se normalice el gasto de capital de las biofarmacéuticas tras el periodo de corrección posterior a COVID.

Basándonos en las estimaciones del consenso de los analistas, utilizamos un crecimiento de los ingresos del 6,3%, lo que refleja la constante reaceleración de Thermo Fisher a medida que se recupera la inversión biofarmacéutica y los activos de Clario recientemente adquiridos comienzan a aportar ingresos incrementales a la base.

2. Márgenes operativos: 24,1

El margen EBIT LTM de Thermo Fisher se sitúa cerca del 18,8%, pero la media de 5 años ronda el 29,7%, lo que refleja la corrección de márgenes posterior a COVID en su segmento de servicios biofarmacéuticos. La empresa está reconstruyendo los márgenes mediante la disciplina de costes y el apalancamiento operativo en sus negocios de productos de laboratorio y servicios biofarmacéuticos. Clario añade análisis clínicos basados en software que conllevan márgenes estructuralmente más elevados que el hardware heredado.

Basándonos en las estimaciones del consenso de los analistas, utilizamos márgenes operativos del 24,1%, lo que refleja el camino de Thermo Fisher hacia la recuperación de márgenes a medida que se acelera el crecimiento de los ingresos y los servicios de mayor margen representan una mayor parte del mix.

3. Múltiplo PER de salida: 18,6x

El PER NTM de Thermo Fisher se sitúa en torno a 18,6 veces, lo que refleja una reducción significativa de su media de 5 años cercana a 24 veces. El múltiplo más bajo refleja tanto el reajuste de ingresos posterior a COVID como la incertidumbre a corto plazo en torno al gasto académico y los riesgos de inflación. Pero la empresa ha mantenido unos beneficios superiores a los previstos incluso en este difícil periodo.

Basándonos en las estimaciones del consenso de analistas, utilizamos 18,6 veces como múltiplo de salida, lo que refleja un mercado que ha revalorizado a TMO de forma conservadora y en el que es plausible una reexpansión de la valoración si se normaliza la demanda biofarmacéutica y continúa la recuperación de los márgenes.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de TMO hasta 2034 muestran resultados variados basados en las tendencias del gasto biofarmacéutico, el crecimiento de las CDMO y la recuperación de los márgenes operativos (se trata de estimaciones, no de rentabilidades garantizadas):

- Hipótesis baja: La demanda académica se mantiene débil, y el gasto de capital biofarmacéutico se recupera sólo lentamente → alrededor del 4,7% de rentabilidad anual

- Caso medio: la inversión en biofarmacia se recupera, la integración de Clario genera sinergias y los márgenes se restablecen → en torno a un 7,4% de rentabilidad anual

- Caso alto: Los volúmenes de CDMO se aceleran, la demanda académica repunta bruscamente y los márgenes se recuperan más rápido → alrededor del 9,9% de rentabilidad anual

De cara al futuro, las acciones de TMO conllevan un modelo de rentabilidad a corto plazo de alrededor del 11,2% anual, lo que sugiere que las acciones pueden tener un precio atractivo a los niveles actuales en relación con su poder de beneficios a largo plazo. El descenso del 20% registrado en lo que va de año ha generado un importante descuento con respecto al objetivo de consenso de los analistas, que se sitúa en torno a los 620 dólares, y la dirección de la empresa ha obtenido beneficios trimestrales superiores a los previstos incluso durante la corrección posterior a la crisis de COVID.

Los inversores deben vigilar el ritmo de recuperación del gasto de capital en biofarmacia y la rampa de adquisición de Clario como los dos catalizadores más importantes para validar si se mantienen los supuestos del modelo a corto plazo.

Vea lo que piensan los analistas sobre las acciones de TMO en este momento (Gratis con TIKR) >>>

¿Debería invertir en Thermo Fisher?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a TMO y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir TMO junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Thermo Fisher en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!