Verizon Communications Inc. (NYSE: VZ) wird bei 39 $/Aktie gehandelt, nahe dem 52-Wochen-Tief von 38 $/Aktie. Nach Jahren des gedämpften Umsatzwachstums konzentriert sich das Unternehmen weiterhin auf Effizienz, disziplinierte Kapitalallokation und den Ausbau seiner Festnetzangebote.

Kürzlich meldete Verizon die Ergebnisse für das dritte Quartal 2025, die eine anhaltende Stärke im Bereich der drahtlosen Festnetz-Breitbanddienste zeigen, die einen Zuwachs an Abonnenten verzeichnen und ein wichtiger Wachstumstreiber bleiben. Die Postpaid-Telefonanschlüsse gingen jedoch leicht zurück, was die Herausforderungen eines wettbewerbsintensiven Mobilfunkmarktes widerspiegelt. Das Unternehmen baute außerdem seine 5G-Ultrabreitband-Abdeckung weiter aus, was die Netzqualität verbesserte und zur Verringerung der Kundenabwanderung beitrug. Diese Ergebnisse unterstreichen den stetigen Fortschritt im Breitbandbereich, auch wenn Verizon daran arbeitet, sein Kernsegment Mobilfunk zu stabilisieren.

Trotz des bescheidenen Umsatzwachstums machen die 7 %ige Dividendenrendite, die konstanten Margen und der starke freie Cashflow von Verizon das Unternehmen zu einer zuverlässigen Wahl für einkommensorientierte Anleger. In diesem Artikel wird untersucht, wo die Aktie nach Meinung der Wall Street-Analysten bis 2027 auf der Grundlage von Konsensprognosen und dem Guided Valuation Model von TIKR notieren könnte. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie mit dem neuen Bewertungsmodell von TIKR in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

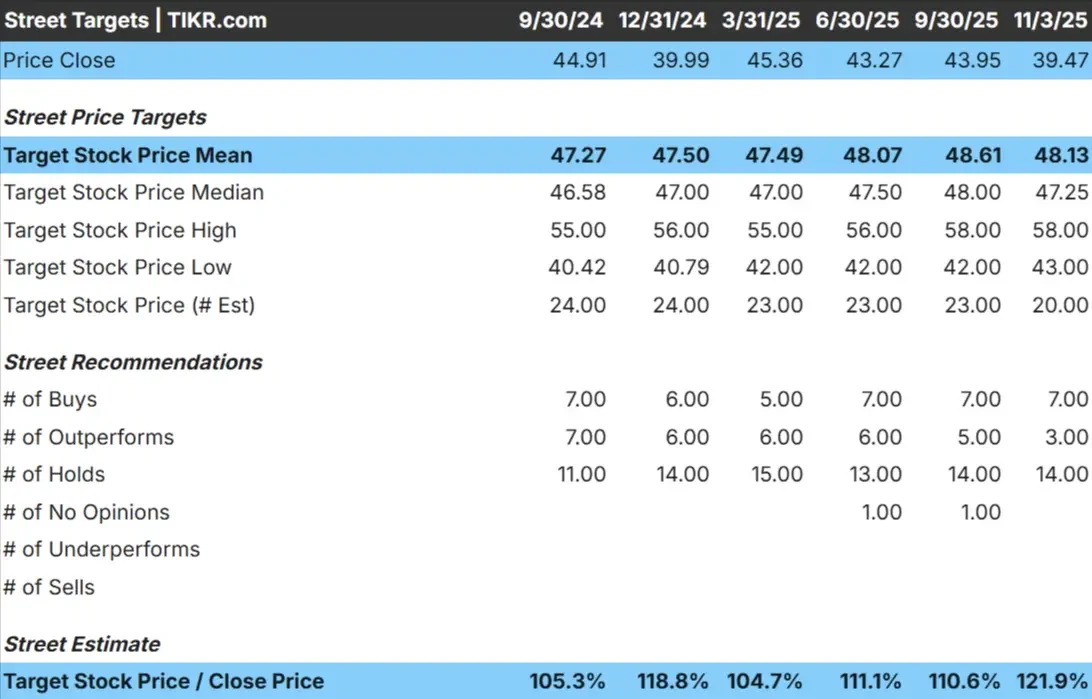

Verizon wird heute zu einem Kurs von etwa 39 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 48 $/Aktie, was ein Aufwärtspotenzial von fast 22 % im nächsten Jahr bedeutet. Die Prognosen sind relativ eng gefasst und signalisieren eher gleichbleibende Erwartungen als kühnen Optimismus:

- Höchste Schätzung: ~$58/Aktie

- Niedrige Schätzung: ~$43/Aktie

- Medianziel: ~$47/Aktie

- Bewertungen: 7 Käufe, 3 Outperforms, 14 Holds

Analysten sehen Verizon im Allgemeinen als fair bewertet an, mit Potenzial für moderate Gewinne, wenn die Kostenkontrolle und die Festnetzdynamik anhalten. Für Anleger bedeutet dies ein begrenztes Abwärts-, aber ein bescheidenes Aufwärtspotenzial, es sei denn, das Umsatzwachstum oder die Gewinnspannen verbessern sich stärker als erwartet.

Finden Sie mit dem neuen Bewertungsmodell von TIKR heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Verizon: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Verizon bleiben stabil, gestützt durch eine starke Cash-Generierung und disziplinierte Umsetzung:

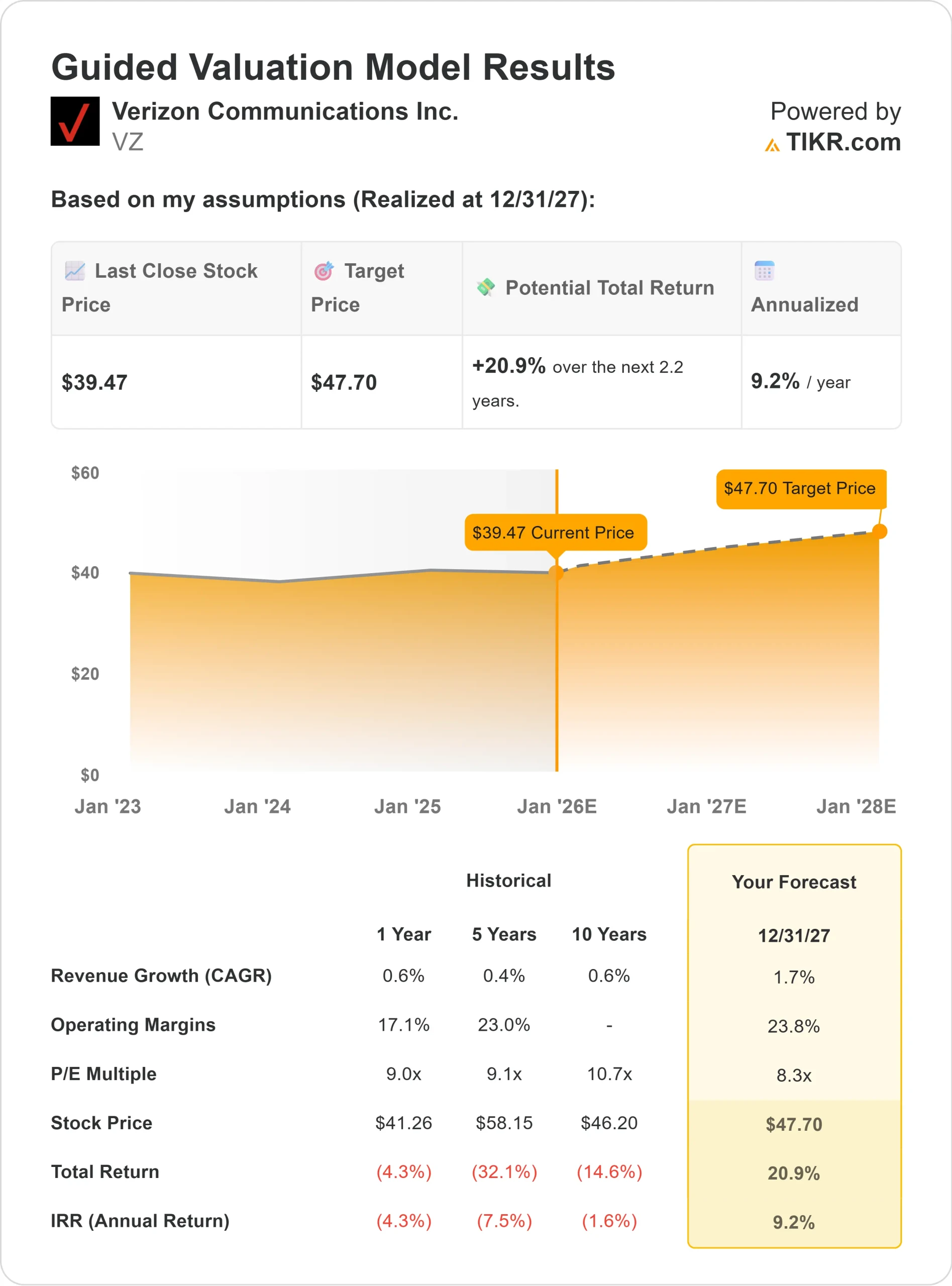

- Umsatzwachstum (CAGR): ~1,7% bis 2027

- Operative Marge: ~23,8%

- Forward P/E: ~8,3×

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 8-fachen Forward P/E einen Wert von ~$48/Aktie bis 202 nahe.

- Das bedeutet eine Gesamtrendite von etwa 21%, oder etwa 9% auf Jahresbasis.

Diese Zahlen deuten auf eine Aktie hin, die wahrscheinlich nicht in die Höhe schießen wird, aber Stabilität und beständige Erträge bietet. Für Anleger ist Verizon vor allem wegen seiner 7 %igen Dividendenrendite, der zuverlässigen Ertragsbasis und der konservativen Bewertung, die das Abwärtsrisiko begrenzt, attraktiv. Ein Aufwärtstrend dürfte eher von einer stärkeren Verbreitung von Breitbandanschlüssen und einer anhaltenden Margendisziplin als von einer Ausweitung des Geschäftsvolumens abhängen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die führende Position von Verizon im Netzbereich und die disziplinierte Umsetzung unterstützen weiterhin stabile Erträge. Das wachsende Festnetz-Breitbandsegment des Unternehmens war ein stiller Erfolg und trug dazu bei, das langsamere Wachstum im Mobilfunkbereich auszugleichen. In der Zwischenzeit haben Kostensenkungs- und Effizienzprogramme dafür gesorgt, dass die Gewinnspannen trotz wettbewerbsfähiger Preise stabil bleiben.

Die Fokussierung des Managements auf Premium-Postpaid-Kunden und die hohe Kundenbindung stimmen Analysten zuversichtlich, dass die Rentabilität stabil bleiben wird. Für Anleger bedeuten diese Stärken eine stetige Cashflow-Generierung und eine anhaltende Unterstützung für die 7 %ige Dividendenrendite von Verizon.

Bären-Fall: Wachstum und Wettbewerbsdruck

Trotz der soliden Fundamentaldaten bleiben die Wachstumsaussichten von Verizon gedämpft. Die Mobilfunkkonkurrenz von T-Mobile und AT&T übt weiterhin Druck auf das Teilnehmerwachstum und die Preissetzungsmacht aus. Die hohen Investitionen des Unternehmens in die 5G-Infrastruktur schränken die Flexibilität auf kurze Sicht ebenfalls ein.

Für Anleger besteht das Risiko, dass die Erträge stagnieren und die Bewertungsmultiplikatoren niedrig bleiben. Ohne ein stärkeres Umsatzwachstum oder einen klaren Katalysator könnte es Verizon schwerfallen, eine Outperformance zu erzielen, so dass die Gesamtrendite eher von der Dividende als von Kapitalgewinnen abhängt.

Ausblick für 2027: Was könnte Verizon wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 8-fachen Forward P/E nahe, dass Verizon bis 2027 bei 48 $/Aktie gehandelt werden könnte. Das entspricht einer Gesamtrendite von etwa 21 % bzw. rund 9 % auf Jahresbasis gegenüber dem heutigen Kurs von rund 39 $/Aktie.

Dieser Ausblick spiegelt zwar einen moderaten Optimismus wider, geht aber von stabilen Margen und einem bescheidenen Gewinnwachstum aus. Damit Verizon ein stärkeres Wachstum erzielen kann, bräuchte das Unternehmen eine schnellere Breitbandeinführung oder neue Umsatztreiber bei Unternehmens- und 5G-Diensten.

Für Anleger scheint Verizon eher eine verlässliche, ertragsorientierte Aktie zu sein als ein Wachstumswert. Die Renditen dürften stabil bleiben, unterstützt durch den robusten Cashflow und die attraktive Dividende, aber begrenzt durch die langsame Gewinnsteigerung.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>