Spotify Technology S.A. (NYSE: SPOT) hat sich stark erholt, da die Anleger höhere Gewinnspannen und profitables Wachstum honorieren. Die Aktie wird in der Nähe von 655 $/Aktie gehandelt und liegt damit deutlich über dem Niveau des letzten Jahres, nachdem das Management Kostendisziplin und Umsatzwachstum erreicht hat.

Spotify hat vor kurzem starke Ergebnisse für das zweite Quartal vorgelegt, die ein stetiges Nutzerwachstum und eine verbesserte Rentabilität erkennen lassen. Das Management verwies auf die Dynamik des wachsenden Hörbuchkatalogs und der neuen KI-gesteuerten Personalisierungstools, die dazu beitragen, das Engagement zu vertiefen und die Monetarisierung zu stärken. Diese Updates zeigen, dass sich Spotify über das Musikstreaming hinaus zu einer breiteren, diversifizierten Audio-Plattform entwickelt.

In diesem Artikel wird untersucht, wo Spotify nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren, der auf den aktuellen Erwartungen der Analysten und nicht auf den eigenen Prognosen von TIKR basiert.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

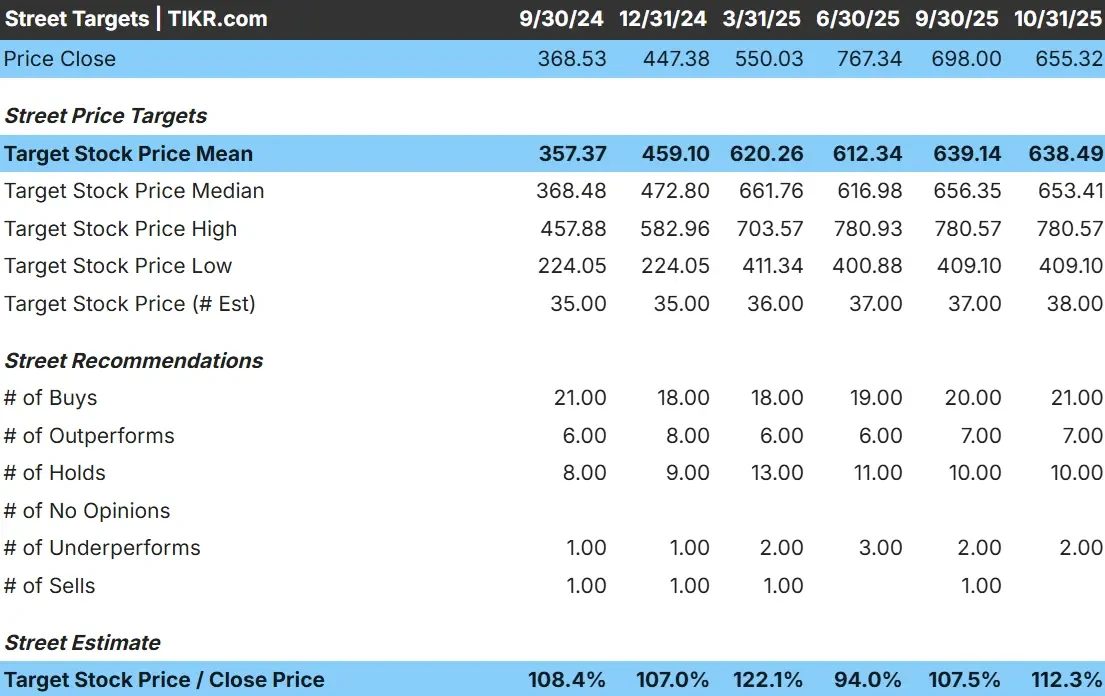

Spotify wird heute mit etwa 655 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 638 $/Aktie, aber längerfristige Modelle deuten auf einen Aufwärtstrend von etwa 10 % in den nächsten Jahren hin. Die Prognosen weisen eine große Bandbreite auf, was die gemischte Stimmung unter den Analysten widerspiegelt:

- Höchste Schätzung: ~$781/Aktie

- Niedrige Schätzung: ~$409/Aktie

- Mittleres Kursziel: ~$653/Aktie

- Bewertungen: 21 Käufe, 7 Outperforms, 10 Holds, 2 Underperforms

Für Anleger bedeutet dies ein bescheidenes Aufwärtspotenzial, da sich die Rentabilität von Spotify verbessert und das Engagement zunimmt. Die Analysten scheinen vorsichtig optimistisch zu sein und erwarten eher stetige Renditen, die von der operativen Effizienz und dem anhaltenden Wachstum in den Premium- und werbegestützten Segmenten angetrieben werden, als eine starke Neubewertung.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Spotify: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Spotify sind nach wie vor solide, unterstützt durch ein stetiges Umsatzwachstum und eine verbesserte Rentabilität:

- Umsatzwachstum: Voraussichtlich ~13% jährlich bis 2027

- Operative Marge: wird voraussichtlich ~15% erreichen

- Forward P/E-Multiple: ~40x

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 39,6-fachen Forward P/E von ~$719/Aktie bis 2027 aus

- Implizite Gesamtrendite: ca. 10 % bzw. etwa 4 % auf Jahresbasis

Für Anleger bedeutet dies, dass in der Bewertung von Spotify ein Großteil des Fortschritts bereits eingepreist ist. Das Unternehmen wandelt sich von einer Turnaround-Story zu einem reifen Unternehmen mit moderatem Aufwärtspotenzial, das an die operative Effizienz und das anhaltende globale Abonnentenwachstum gebunden ist. Solange Spotify keinen stärkeren Ertragshebel oder eine schnellere Monetarisierung von Werbung liefert, werden die Renditen wahrscheinlich eher konstant als explosiv bleiben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Spotify hat das Vertrauen der Anleger durch konsequente Margenausweitung und disziplinierte Umsetzung wiederhergestellt. Der Fokus des Managements auf Kosteneffizienz, Preissetzungsmacht und skalierbare Investitionen in Inhalte hat die Rentabilität deutlich verbessert.

Das werbefinanzierte Geschäft des Unternehmens gewinnt ebenfalls an Zugkraft und wächst schneller als die Premium-Abonnements, da die Werbetreibenden zu digitalem Audio zurückkehren. Neue Funktionen wie KI-generierte Wiedergabelisten und Hörbücher für Premium-Nutzer tragen dazu bei, das Engagement zu steigern und das Ökosystem von Spotify über das Musikstreaming hinaus zu erweitern.

Für Investoren deuten diese Entwicklungen darauf hin, dass Spotify von Wachstum um jeden Preis zu profitablem, nachhaltigem Wachstum übergeht. Das Modell reift, und das Unternehmen scheint nun in der Lage zu sein, die Erträge im Laufe der Zeit stetig zu steigern.

Bärenfall: Bewertung und Wettbewerb

Trotz dieser positiven Aspekte sieht die Bewertung von Spotify nach der massiven Rallye jetzt voll aus. Die Aktien werden in der Nähe des 40-fachen des voraussichtlichen Gewinns gehandelt, was bei einer Verlangsamung des Wachstums nur wenig Spielraum für Fehler lässt.

Die Konkurrenz von Apple, Amazon und YouTube ist nach wie vor groß, und diese Akteure können breitere Ökosysteme nutzen, die Spotify fehlen. Steigende Kosten für Inhalte oder ein langsameres Nutzerwachstum könnten die Margen unter Druck setzen, insbesondere wenn die Werbenachfrage nachlässt.

Für Anleger besteht das Risiko darin, dass Spotify weiterhin eine starke Leistung erbringen muss, um seine aktuelle Bewertung zu rechtfertigen. Jede Verlangsamung der Abonnentendynamik oder Kostendisziplin könnte das Aufwärtspotenzial begrenzen und die Multiplikatoren drücken.

Ausblick für 2027: Was könnte Spotify wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 39,6-fachen Kurs-Gewinn-Verhältnisses nahe, dass Spotify bis 2027 in der Nähe von 719 USD/Aktie gehandelt werden könnte. Das bedeutet ein Gesamtaufwärtspotenzial von etwa 10 % bzw. eine annualisierte Rendite von etwa 4 % gegenüber dem aktuellen Niveau.

Dies stellt zwar einen stetigen Fortschritt dar, setzt aber bereits eine solide Ausführung und weitere Margensteigerungen voraus. Um höhere Renditen zu erzielen, müsste Spotify die Erwartungen durch ein schnelleres Anzeigenwachstum, eine breitere Podcast-Monetarisierung oder eine verbesserte Preissetzungsmacht in Schlüsselmärkten übertreffen.

Für Investoren sieht Spotify wie ein stabileres, Cash-generierendes Unternehmen aus, als es noch vor ein paar Jahren war. Spotify mag zwar kein explosives Wachstum liefern, aber die sich verbessernden Fundamentaldaten und das disziplinierte Management machen es zu einem glaubwürdigen langfristigen Compounder.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>