Roku, Inc. (NASDAQ: ROKU) hat sich nach einer starken Erholung im Jahr 2025 auf etwa 106 $/Aktie erholt. Die Größe der Plattform und die verbesserte Kostendisziplin des Unternehmens helfen ihm, sich von der jüngsten Schwäche des Werbemarktes zu erholen. Auch wenn sich das Wachstum verlangsamt hat, bleibt die Position von Roku im Bereich des vernetzten Fernsehens ein entscheidender Vorteil, da das Streaming weiterhin expandiert.

Kürzlich kündigte Roku die Erweiterung seines Roku Channel-Angebots mit mehr kostenlosen werbefinanzierten Inhalten sowie Partnerschaften mit Warner Bros. Discovery und NBCUniversal an, um sein Werbeinventar zu stärken. Außerdem stellte das Unternehmen neue KI-gesteuerte Tools für Werbetreibende vor, die das Ad-Targeting und die Kampagnenleistung für die 83 Millionen aktiven Konten verbessern sollen. Diese Updates unterstreichen Rokus kontinuierliche Bemühungen, die Monetarisierung und das Engagement der Plattform in einer wettbewerbsintensiven Streaming-Landschaft zu verbessern.

In diesem Artikel wird untersucht, wo Roku nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle von TIKR zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein begrenztes Aufwärtspotenzial hin

Roku wird heute für rund 106 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $107/Aktie, was auf ungefähr gleichbleibende Renditen im nächsten Jahr hindeutet. Die Prognosen weisen eine große Spanne auf und spiegeln eine gemischte Stimmung wider:

- Hohe Schätzung: ~$145/Aktie

- Niedrige Schätzung: ~$73/Aktie

- Mittleres Kursziel: ~$110/Aktie

- Bewertungen: 13 Käufe, 3 Outperforms, 12 Halten, 1 Underperform, 1 Verkaufen

Da sich die Aktie bereits in der Nähe ihres durchschnittlichen Kursziels befindet, gehen die Analysten davon aus, dass der jüngste Aufschwung von Roku bereits weitgehend eingepreist sein dürfte. Die breite Zielspanne signalisiert Unsicherheit darüber, wie schnell das Unternehmen das Wachstum der Plattform in nachhaltige Gewinne umwandeln kann. Für die Anleger bedeutet dies, dass das kurzfristige Aufwärtspotenzial begrenzt ist, es sei denn, Roku liefert eine stärkere Ertragsdynamik oder eine über den Erwartungen liegende Werbeerholung.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Roku: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Roku stabilisieren sich nach mehreren volatilen Jahren, unterstützt durch steigende aktive Kunden und verbesserte Kostenkontrolle:

- Umsatzwachstum: ~12,8% jährlich bis 2027

- Operative Marge: 2,3% Prognose bis 2027 (gegenüber -2,3% heute)

- Forward P/E: ~119x

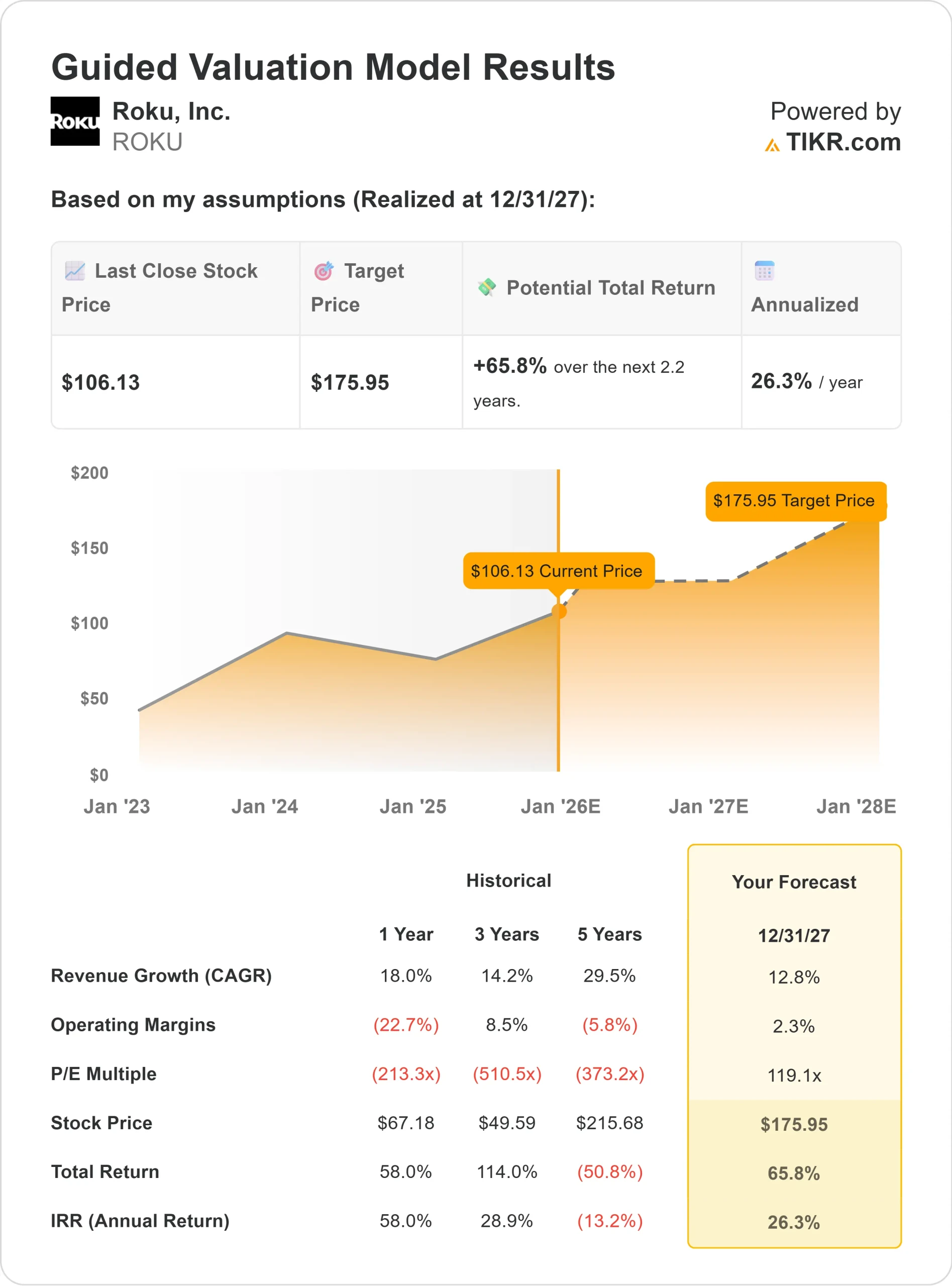

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 119-fachen Forward P/E einen Wert von ~$176/Aktie bis 2027 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 66 % bzw. eine annualisierte Rendite von etwa 26 %.

Dieses Modell spiegelt die Erwartung wider, dass Roku einen bedeutenden operativen Leverage erzielen wird, wenn sich die Werbeausgaben erholen und die Monetarisierung der Plattform verbessert. Für Anleger bedeutet dies, dass Roku mittelfristig immer noch hohe Renditen erzielen könnte, wenn die Rentabilität wie geplant steigt, aber die hohe Bewertung lässt wenig Spielraum für Fehler.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Roku ist nach wie vor eine der führenden Plattformen im Bereich des vernetzten Fernsehens und bedient mehr als 80 Millionen aktive Konten in Nordamerika und auf internationalen Märkten. Die Werbeeinnahmen steigen weiter, da die Vermarkter ihre Budgets in Richtung Streaming verlagern, und die kostenlosen werbegestützten Inhalte des Roku Channel erhöhen das Engagement.

Das Management hat auch eine größere Kostendisziplin an den Tag gelegt, was dazu beigetragen hat, dass sich die Margen von den Tiefstständen der Pandemiezeit erholt haben. Mit stärkeren Werbepartnerschaften und KI-gesteuerten Werbetools, die die Kampagnenleistung verbessern, positioniert sich Roku, um einen größeren Anteil am Streaming-Werbemarkt zu erobern.

Für Investoren deuten diese Trends darauf hin, dass Roku über die Plattformgröße und die operative Hebelwirkung verfügt, um die Rentabilität allmählich wiederherzustellen und bei anhaltend guter Umsetzung einen stetigen langfristigen Zinseszins zu erzielen.

Bärenfall: Wettbewerb und Bewertungsrisiko

Trotz der Fortschritte bleibt die Bewertung von Roku angesichts seines bescheidenen Gewinnprofils anspruchsvoll. Die Aktie wird mit dem etwa 119-fachen des voraussichtlichen Gewinns gehandelt, was den Optimismus widerspiegelt, dass die Gewinne in den kommenden Jahren stark steigen werden. Jede Verlangsamung des Anzeigenwachstums oder der Nutzeraktivität könnte diese Erwartungen in Frage stellen.

Der Wettbewerb wird auch dadurch verschärft, dass Tech-Giganten wie Amazon, Google und Samsung stark in ihre eigenen TV-Betriebssysteme und Werbeplattformen investieren. Diese Akteure verfügen über breitere Ökosysteme und größere Datennetzwerke, was die Werbemargen von Roku mit der Zeit unter Druck setzen könnte.

Für die Anleger besteht das Risiko darin, dass die Wachstumsstory von Roku bereits eingepreist sein könnte. Ohne eine anhaltende Umsatzbeschleunigung und Margenverbesserung könnte die Aktie Schwierigkeiten haben, ihr Premium-Multiple zu rechtfertigen.

Ausblick für 2027: Was könnte Roku wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 119-fachen Forward P/E nahe, dass Roku bis 2027 bei 176 $/Aktie gehandelt werden könnte. Das entspräche einem Aufwärtspotenzial von etwa 66 % bzw. einer annualisierten Rendite von etwa 26 % gegenüber dem aktuellen Niveau.

Diese Prognose deutet zwar auf starke potenzielle Gewinne hin, geht aber bereits von einem Wiederanstieg der Werbeausgaben und weiterer betrieblicher Effizienz aus. Um noch höhere Renditen zu erzielen, müsste Roku die Erwartungen bei der Monetarisierung von Werbung, dem internationalen Wachstum und der Kostenkontrolle übertreffen.

Für Investoren sieht Roku wie eine vielversprechende langfristige Wachstumsstory im Streaming-Bereich aus, aber das Aufwärtspotenzial wird von der Fähigkeit des Managements abhängen, seine große Nutzerbasis in konsistente, skalierbare Gewinne zu verwandeln.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>