Die Walt Disney Company (NYSE: DIS) hat wieder an Schwung gewonnen, da sich die Erträge stabilisieren und die Streaming-Verluste abnehmen. Die Aktie wird bei 113 $/Aktie gehandelt und ist im vergangenen Jahr um etwa 14 % gestiegen, was auf die guten Besucherzahlen in den Parks, die stetigen Kostensenkungen und die steigende Rentabilität von Disney+ zurückzuführen ist.

Kürzlich schloss Disney die Übernahme der restlichen Anteile an Hulu ab und zahlte rund 439 Millionen Dollar, um die volle Kontrolle zu übernehmen. Hulu wird nun in den USA vollständig in die Disney+-Plattform integriert, während es international ab Oktober 2025 die Marke "Star" ersetzen wird. In der Zwischenzeit bereitet sich Disneys Sportsparte ESPN darauf vor, im Laufe des Jahres 2025 einen eigenständigen Direct-to-Consumer-Streaming-Dienst zu starten, der auch als Teil eines gebündelten Angebots mit Disney+ und Hulu verfügbar sein wird. Diese Schritte unterstreichen den Fokus des Managements auf die Straffung des Streaming-Ökosystems, die Verbesserung der Margen und die Stärkung der Position des Unternehmens im Bereich Direct-to-Consumer Entertainment.

In diesem Artikel wird untersucht, wo Disney nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben Konsensprognosen und das Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein beträchtliches Aufwärtspotenzial hin

Disney wird heute für rund 113 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 134 $/Aktie, was ein Aufwärtspotenzial von etwa 19 % für das nächste Jahr bedeutet. Die Prognosen zeigen einen vorsichtigen Optimismus an der Wall Street:

- Hohe Schätzung: ~$160/Aktie

- Niedrige Schätzung: ~$77/Aktie

- Mittleres Kursziel: ~$138/Aktie

- Bewertungen: 21 Kaufen, 4 Outperforms, 6 Halten, 1 Verkaufen

Analysten glauben, dass Disneys Gewinnerholung und Margenausweitung die Aktie weiter nach oben treiben könnte. Für Anleger bedeutet dies, dass der Weg zu Gewinnen offen, aber nicht garantiert ist. Wenn das Management die Rentabilität der Streamingdienste und die Performance der Parks bis 2027 aufrechterhalten kann, ist eine Aufwärtsentwicklung möglich.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Disney: Wachstumsaussichten und Bewertung

Disneys Fundamentaldaten verbessern sich in allen Kernsegmenten, da sich Kostenkontrolle und Vermögenseffizienz auszahlen.

- Der Umsatz wird bis 2027 voraussichtlich um ~5% jährlich wachsen.

- Die operative Marge dürfte ~19,5% erreichen

- Die Aktie wird mit dem 18-fachen des voraussichtlichen Gewinns gehandelt und liegt damit leicht unter ihrem langfristigen Durchschnitt.

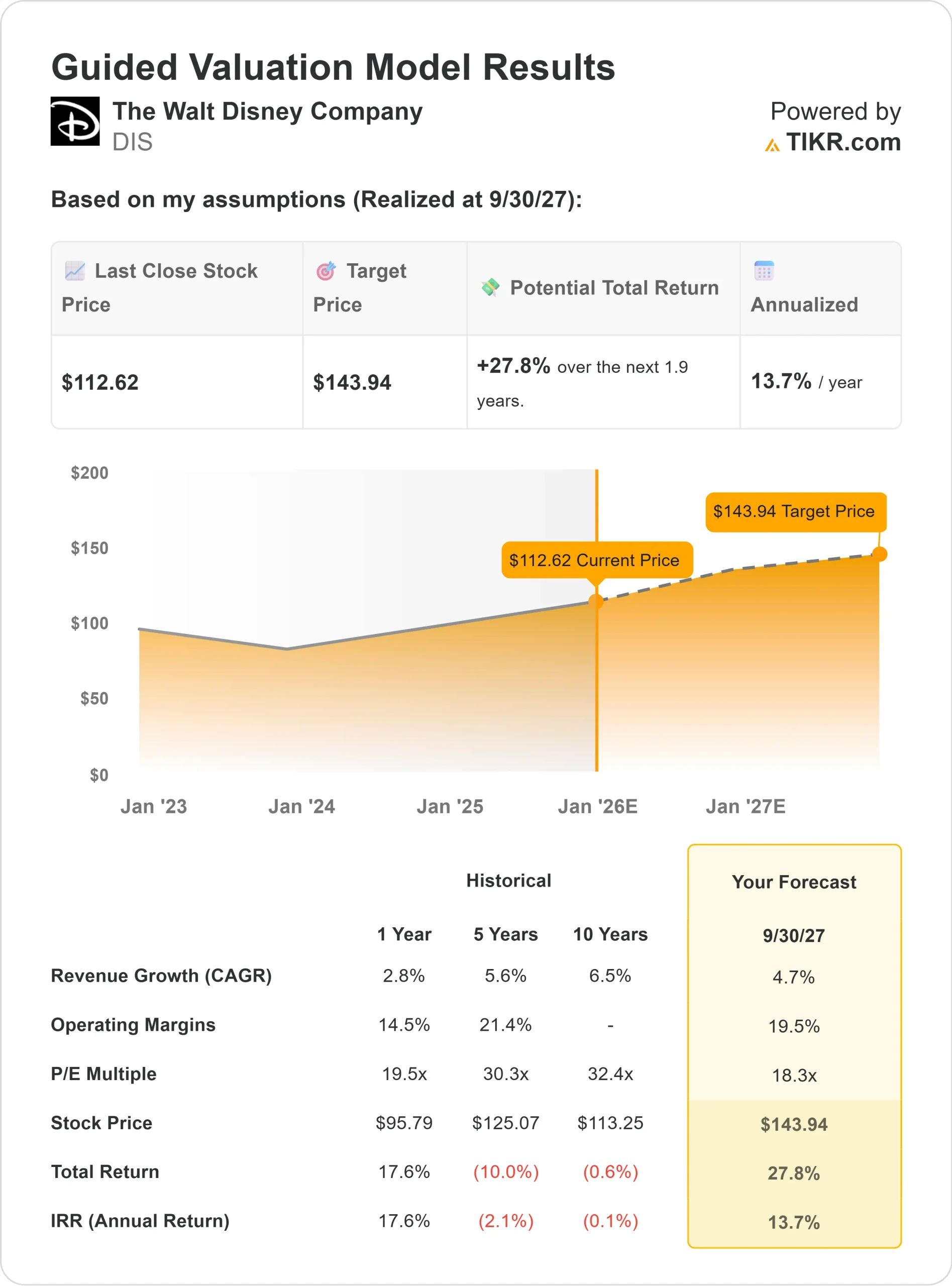

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 18-fachen P/E bis 2027 von einem Wert von 144 USD/Aktie aus.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 28 % bzw. eine annualisierte Rendite von etwa 14 %.

Für die Anleger bedeutet dies, dass das Unternehmen zu einer gesunden Verzinsung zurückkehrt. Die Aktie scheint angesichts des sich verbessernden Cashflows und der Markenstärke angemessen bewertet zu sein, aber eine stärkere Umsetzung in den Bereichen Streaming und Medien wird darüber entscheiden, ob Disney überdurchschnittliche Renditen erzielt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Disney ist nach wie vor eine der wertvollsten Unterhaltungsmarken der Welt. Das Park- und Erlebnisgeschäft generiert weiterhin einen soliden Cashflow, während das Streaming-Segment Fortschritte in Richtung Rentabilität macht.

Die Konzentration des Managements auf Kosteneffizienz, bessere Preisgestaltung und die Integration digitaler Inhalte führt zu einem schlankeren, widerstandsfähigeren Geschäftsmodell. Für die Anleger bedeuten diese Maßnahmen, dass Disney erfolgreich von einer Turnaround-Story zu einem stabilen Compounder mit verlässlicher Ertragsdynamik übergeht.

Bärenfall: Herausforderungen bei der Umsetzung und den Medien

Trotz der deutlichen Fortschritte steht Disney immer noch vor strukturellen Herausforderungen. Der Rückgang des traditionellen Fernsehens belastet weiterhin die Werbung, und die Konkurrenz von Netflix und Amazon hält das Streaming-Wachstum in Schach.

Während die Bewertung der Aktie heute fair erscheint, könnte jeder Rückgang der Erträge oder des Abonnentenwachstums das Aufwärtspotenzial begrenzen. Für die Anleger besteht das Hauptrisiko darin, ob Disney in der Lage ist, seine globalen Marken- und Kreativwerte in einer sich schnell entwickelnden Medienlandschaft in nachhaltiges Gewinnwachstum umzusetzen.

Ausblick für 2027: Was könnte Disney wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 18-fachen Forward P/E davon aus, dass Disney bis 2027 bei 144 $/Aktie notieren könnte. Dies entspräche einem Gesamtgewinn von etwa 28 % bzw. einer annualisierten Rendite von etwa 14 % gegenüber dem aktuellen Niveau.

Das ist zwar eine gesunde Erholung, setzt aber bereits eine stetige Umsetzung in den Bereichen Parks, Medien und Streaming voraus. Um ein stärkeres Aufwärtspotenzial zu erschließen, müsste Disney die Rentabilität im Direktvertrieb übertreffen und strikte Kostendisziplin wahren.

Für Anleger ist Disney eine hochwertige Erholungsstory mit verlässlicher Ertragsdynamik. Die Aktie wird vielleicht kein explosives Wachstum liefern, aber sie bietet eine ausgewogene Mischung aus Stabilität, Markenstärke und sich verbessernden Fundamentaldaten, die geduldige Aktionäre bis 2027 belohnen könnten.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wirkliche Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>