Die New York Times Company (NYSE: NYT) wird mit rund 57 $/Aktie gehandelt und hat in diesem Jahr leicht zugelegt, da die Anleger ein stetiges digitales Wachstum gegen einen sich verlangsamenden Abonnentenzuwachs abwägen. Das Unternehmen ist nach wie vor einer der profitabelsten Namen im Bereich der digitalen Medien, gestützt auf ein starkes Markenvertrauen und ein stabiles Abonnementmodell.

Kürzlich kündigte die Times eine größere strategische Veränderung an, um ihr gebündeltes Abonnementangebot zu erweitern und den Zugang zu den Apps News, Games, Cooking und The Athletic in einem Plan zusammenzufassen. Dieser Schritt folgt auf einen stetigen Anstieg der digitalen Abonnenten, die Anfang des Jahres die 10-Millionen-Grenze überschritten haben, und unterstreicht die wachsende Preismacht und die Stärke des Ökosystems des Unternehmens.

In diesem Artikel wird untersucht, wo die NYT nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben die Konsensprognosen und das Guided Valuation Model von TIKR zusammengetragen, um den potenziellen Weg der Aktie auf der Grundlage der aktuellen Erwartungen zu skizzieren.

Finden Sie mit dem neuen Bewertungsmodell von TIKR in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

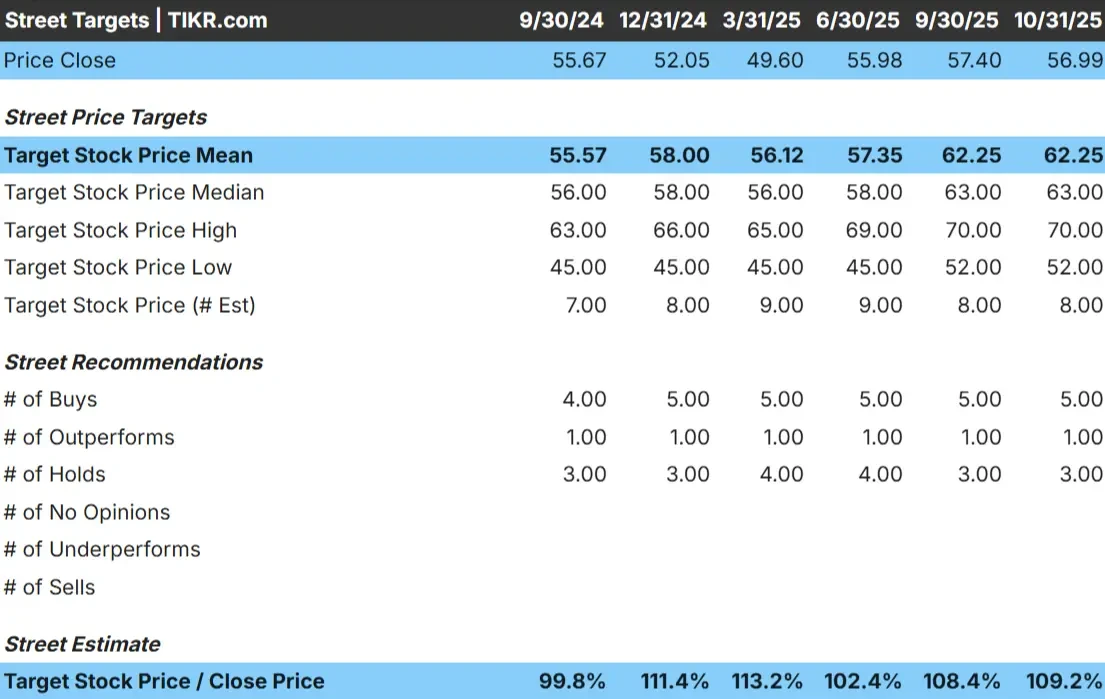

Die New York Times wird heute für rund 57 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 62 $/Aktie, was ein Aufwärtspotenzial von etwa 9 % für das nächste Jahr bedeutet. Die Prognosen sind nach wie vor eng gefasst, was eher auf ein stetiges Vertrauen in die langfristigen Fundamentaldaten des Unternehmens als auf eine starke kurzfristige Bewertung hindeutet.

- Höchste Schätzung: ~$70/Aktie

- Niedrige Schätzung: ~$52/Aktie

- Mittleres Kursziel: ~$63/Aktie

- Bewertungen: 5 Käufe, 1 Outperform, 3 Halten

Die Analysten scheinen vorsichtig optimistisch zu sein und erwarten, dass die NYT-Aktie weiter steigen wird, da die Abonnementeinnahmen zunehmen und die Kostenkontrolle die Margen stärkt. Für die Anleger bedeutet dies, dass die Aktie leicht überdurchschnittlich abschneiden könnte, wenn das digitale Engagement stark bleibt und sich die operative Effizienz weiter verbessert.

Finden Sie mit dem neuen Bewertungsmodell von TIKR heraus, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

NYT: Wachstumsaussichten und Bewertung

Die finanziellen Aussichten des Unternehmens bleiben solide, gestützt durch beständiges digitales Wachstum und disziplinierte Ausgaben:

- Umsatzwachstum von etwa 6-7% jährlich bis 2027 erwartet

- Die operativen Margen werden voraussichtlich von 12% auf fast 18% steigen

- Die Aktie wird mit dem 24-fachen des voraussichtlichen Gewinns gehandelt und liegt damit leicht über den historischen Durchschnittswerten

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung des 23,7-fachen des voraussichtlichen Kurs-Gewinn-Verhältnisses von etwa 69 $/Aktie bis 2027 aus.

- Das entspricht einer Gesamtrendite von etwa 21% oder 9% auf Jahresbasis.

Für Anleger bedeutet dies, dass es sich um ein stabiles, hochwertiges Unternehmen handelt, das in einem angemessenen Tempo wachsen kann. Die Times ist kein Wachstumswert, aber sie bietet Zuverlässigkeit, einen gesunden Cashflow und ein stetiges Aufwärtspotenzial für diejenigen, die auf eine beständige Performance im Laufe der Zeit setzen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die New York Times baut ihre Position als führende digitale Nachrichtenmarke weiter aus. Der Abonnentenstamm hat die 10-Millionen-Grenze überschritten und spiegelt das starke Engagement in den Bereichen News, Games, Cooking und The Athletic wider. Dieser Ökosystem-Ansatz hat die NYT zu mehr als nur einer Zeitung gemacht; sie ist jetzt eine Lifestyle-Plattform, die ein treues Publikum durch mehrere vertikale Inhalte monetarisiert.

Auch bei der Werbung gibt es Anzeichen für eine Erholung, insbesondere bei den digitalen Formaten, während ein diszipliniertes Kostenmanagement für eine gesunde Cash-Generierung sorgt. Für die Anleger deuten diese Stärken darauf hin, dass NYT auch in einem langsameren makroökonomischen Umfeld ein nachhaltiges Ertragswachstum erzielen kann, wobei die digitale Größe und die Preisgestaltungsmacht eine stetige Margenausweitung ermöglichen.

Bären-Fall: Bewertung und Wettbewerb

Trotz seiner Stärken lässt die Bewertung von NYT wenig Raum für Enttäuschungen. Die Aktie wird mit dem 24-fachen des voraussichtlichen Gewinns gehandelt und liegt damit leicht über ihrer historischen Spanne, in der ein Großteil des erwarteten Wachstums bereits eingepreist ist.

Der Wettbewerb um die Aufmerksamkeit der Leser bleibt heftig. Kostenlose digitale Plattformen, unabhängige Newsletter und soziale Medien fragmentieren weiterhin die Leserschaft. Für die Anleger besteht das Hauptrisiko darin, dass sich das Abonnentenwachstum schneller als erwartet verlangsamt, was die operative Hebelwirkung einschränkt und es schwieriger macht, das aktuelle Multiple zu rechtfertigen.

Ausblick für 2027: Was könnte NYT wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 23,7-fachen zukünftigen Kurs-Gewinn-Verhältnisses nahe, dass die New York Times bis 2027 in der Nähe von 69 $/Aktie gehandelt werden könnte. Dies entspräche einer Gesamtrendite von etwa 21 % bzw. einem annualisierten Wachstum von etwa 9 % gegenüber dem derzeitigen Niveau.

Diese Prognose geht von einer stabilen Abonnementdynamik und einer allmählichen Margenausweitung aus. Um ein stärkeres Wachstum zu erzielen, müsste NYT wahrscheinlich die digitale Monetarisierung übertreffen oder die Erholung der Werbeeinnahmen beschleunigen. Andernfalls sollten Anleger mit stetigen, aber moderaten Zuwächsen rechnen, die durch eine beständige Rentabilität und einen starken Cashflow unterstützt werden.

Für Anleger sieht NYT wie ein langlebiger, hochwertiger Compounder aus, der Geduld mehr belohnt als Risikobereitschaft.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>