Wichtigste Erkenntnisse:

- Meilenstein der Breeze-Integration: Valvoline Inc. schloss im Dezember 2025 die Übernahme von 162 Breeze Autocare-Geschäften für 593 Millionen US-Dollar ab, erweiterte sein Netzwerk in Richtung des Ziels von 3.500 Geschäften und fügte 160 Millionen US-Dollar an prognostiziertem Umsatz für die 10 Monate des Geschäftsjahres 2026 hinzu.

- Q1 Momentum zurückgesetzt: Valvoline Inc. erzielte im ersten Quartal 2026 einen Nettoumsatz von 462 Mio. US-Dollar und ein bereinigtes Ergebnis je Aktie von 0,37 US-Dollar, was ein Umsatzwachstum von 15 % und eine Steigerung des Umsatzes im selben Zeitraum um 6 % widerspiegelt, das die Erwartungen der Straße übertraf und die Umsatzprognose für das Geschäftsjahr 2026 von 2,0 bis 2,1 Mrd. US-Dollar bestätigte.

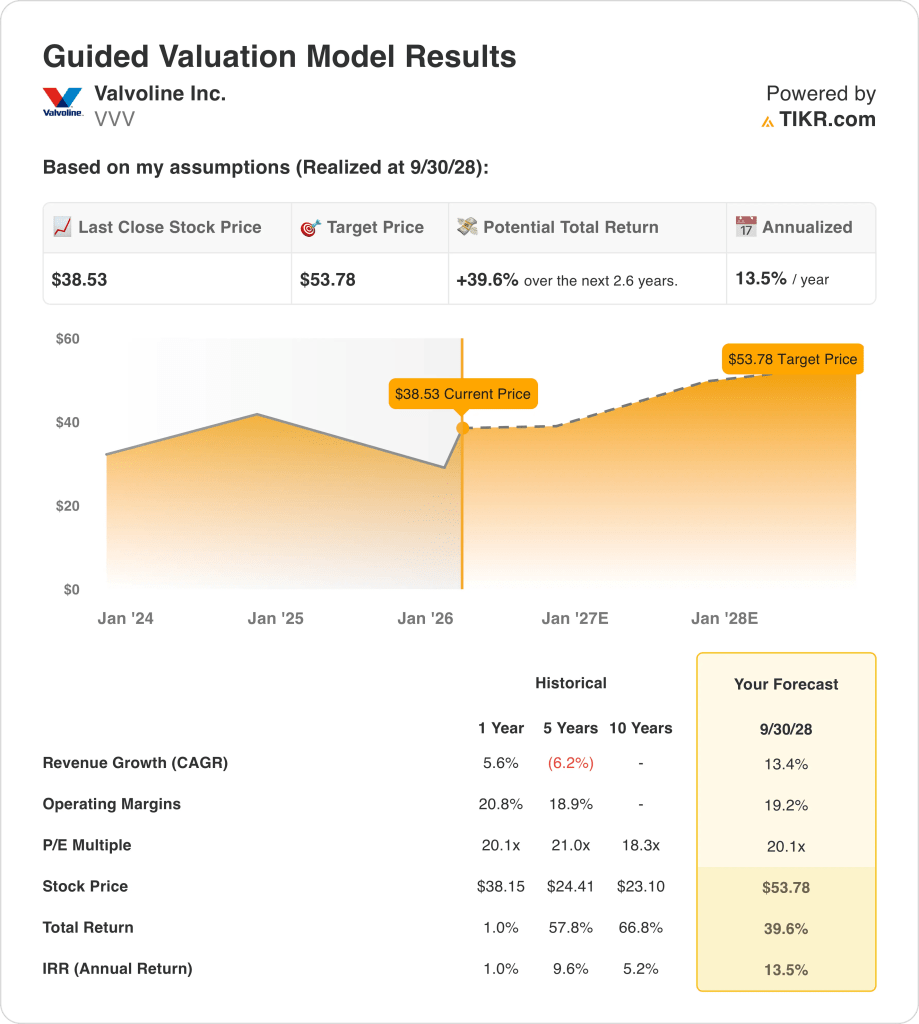

- Kurszielrahmen: Auf der Grundlage eines Umsatzwachstums von 13 %, einer operativen Marge von 19 % und eines Exit-Multiples von 20 könnte die Aktie von Valvoline Inc. bis September 2028 einen Wert von 54 $ erreichen, gegenüber 39 $ heute.

- Renditeprofil: Valvoline Inc. impliziert ein Gesamtaufwärtspotenzial von 40 % von 39 $ auf 54 $ über einen Zeitraum von 3 Jahren, was einer annualisierten Rendite von 14 % unter den derzeitigen Annahmen zur Margenausweitung und Netzwerkskalierung entspricht.

Aufschlüsselung der Argumente für Valvoline Inc.

Valvoline Inc.(VVV) betreibt und konzessioniert über 2.200 Quick-Lube-Service-Center in den Vereinigten Staaten und Kanada und bietet präventive Kfz-Wartungsdienste wie 15-Minuten-Ölwechsel, Batteriewechsel, Reifenwechsel und vom Hersteller empfohlene Wartungsarbeiten über sein Asset-Light-Einzelhandelsmodell an.

Finanziell gesehen erwirtschaftete das Unternehmen im Geschäftsjahr 2025 einen Umsatz von 1,71 Milliarden US-Dollar, was einem Wachstum von 6 % entspricht. Der Bruttogewinn erreichte 640 Millionen US-Dollar und die Bruttomargen stiegen auf 37 %, doch die Betriebskosten in Höhe von 328 Millionen US-Dollar drückten die Betriebsmargen auf 18 %, da die Investitionen in die technologische Infrastruktur und die Expansion der Filialen die Rentabilitätsgewinne aufzehrten.

Die Übernahme von 162 Breeze Autocare-Filialen, die am 1. Dezember 2025 für 593 Millionen US-Dollar abgeschlossen wurde, führte zu einer beträchtlichen Erweiterung des Netzwerks, aber auch zu zusätzlichen jährlichen Zinsaufwendungen in Höhe von 33 Millionen US-Dollar aufgrund eines neuen Darlehens B in Höhe von 740 Millionen US-Dollar, das den Nettoverschuldungsgrad von zuvor 2,5 auf 3,3 bereinigtes EBITDA erhöhte.

Die Ergebnisse des ersten Quartals 2026 lieferten einen Nettoumsatz von 462 Millionen US-Dollar und einen bereinigten Gewinn pro Aktie von 0,37 US-Dollar und übertrafen damit die Konsensschätzungen von 0,33 US-Dollar, da der systemweite Umsatz im selben Zeitraum um 6 % wuchs und die bereinigten EBITDA-Margen um 60 Basispunkte auf 25 % stiegen, während das Management die Prognose für das Gesamtjahr 2026 von 2,0 bis 2,1 Milliarden US-Dollar Umsatz und 1,60 bis 1,70 US-Dollar bereinigtem Gewinn pro Aktie trotz des kurzfristigen Margendrucks durch die Integration unreifer Breeze-Standorte bestätigte.

CEO Lori Flees erklärte in der Telefonkonferenz zum 1. Quartal: "Wir haben starke Ergebnisse im 1. Quartal und ein weiteres zweistelliges Wachstum sowohl beim systemweiten Filialumsatz als auch beim Nettoumsatz erzielt, und wir sind gut aufgestellt, um unsere strategischen Prioritäten weiter voranzutreiben und langfristigen Wert für unsere Aktionäre zu schaffen."

In der Zwischenzeit prognostizierte CFO Kevin Willis, dass die Breeze-Filialen "in den zehn Monaten, in denen wir das Geschäft im Geschäftsjahr 2026 besitzen werden, einen Umsatzbeitrag von rund 160 Millionen US-Dollar leisten werden", und fügte hinzu, dass das Unternehmen plant, den Verschuldungsgrad "so schnell wie möglich" auf 2,5 zu senken, bevor es seine Aktienrückkäufe wieder aufnimmt, was auf eine disziplinierte Kapitalallokation inmitten einer beschleunigten Expansion des Netzwerks hindeutet.

Die Anlagespannung konzentriert sich darauf, ob Valvolines aggressive Filialexpansion und die Breeze-Integration die kurzfristige Margenverwässerung von 100 Basispunkten und die erhöhten Zinskosten von 33 Mio. $ pro Jahr ausgleichen können, während gleichzeitig eine ausreichende Ertragsdynamik beibehalten wird, um einen 20-fachen Terminkurs vor dem Hintergrund eines aktuellen Aktienkurses von 39 $ und einer prognostizierten annualisierten Rendite von 14 % bis September 2028 zu stützen.

Was das Modell über die VVV-Aktie aussagt

Die Aktie von Valvoline Inc. spiegelt eine aggressive Expansionsstrategie durch die 593-Millionen-Dollar-Akquisition von Breeze wider, die 162 Filialen und einen geschätzten Umsatz von 160 Millionen Dollar im Geschäftsjahr 2026 einbrachte, doch eine kurzfristige Margenverwässerung von 100 Basispunkten und ein hoher Verschuldungsgrad von 3,3x EBITDA schränken die Rentabilität während der Integrationsphase ein.

Daher unterstützt die Marktannahme ein Umsatzwachstum von 13,4 %, eine operative Marge von 19,2 % und ein Exit-Multiple von 20,1, was zu einem Kursziel von 53,78 $ bis September 2028 führt, wobei die Wachstumsannahmen über der Umsatzsteigerung von 5,6 % für das Geschäftsjahr 2025, aber unter der Konsensprognose von 19,5 % für das Geschäftsjahr 2026 liegen.

Diese Bewertung bietet ein Gesamtaufwärtspotenzial von 39,6 % und eine annualisierte Rendite von 13,5 % ab 38,53 $. Dies entspricht Renditen, die über einer typischen 10 %igen Aktienhürde liegen, jedoch ein Ausführungsrisiko beinhalten, das mit der Reifung der Geschäfte, den Zeitplänen für den Schuldenabbau und einer anhaltenden Umsatzdynamik in den Geschäften verbunden ist.

Angesichts der modellierten Renditen von 13,5 % auf Jahresbasis, die die Komplexität der Integration und die Prioritäten beim Abbau des Verschuldungsgrads kompensieren, empfiehlt das Modell die Aktie zum Kauf, da die Skalierung des Netzwerks und die Erholung der Margen die Ertragskraft bis zum Geschäftsjahr 2028 unterstützen.

Mit einer annualisierten Rendite von 13,5 %, die die 10 %-Eigenkapitalhürde übersteigt, unterstützt das Modell eine Kapitalwertsteigerung, da das Risiko der Breeze-Integration durch die Skalierung des Filialnetzes und die Normalisierung der Margen ausgeglichen wird, was eine Kaufempfehlung rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Valvoline-Aktie verwendet:

1. Ertragswachstum: 13,4%

Die Wachstumsannahme von 13,4 % liegt deutlich über der historischen 5-Jahres-CAGR von negativen 6,2 %, doch wird dieser Vergleich durch die Abspaltung von Ashland im Jahr 2022 verzerrt, die zu einem strukturellen Umsatzrücksetzer führte, während das 1-Jahres-Wachstum von 5,6 % die aktuelle Basisleistung vor dem Beitrag von Breeze besser widerspiegelt.

Die derzeitige Umsetzung unterstützt ein Wachstum von 13,4 %, da das erste Quartal 2026 ein Nettoumsatzwachstum von 15 % auf einer um Refranchising bereinigten Basis und ein systemweites Umsatzwachstum von 5,8 % auf gleicher Verkaufsfläche lieferte, wobei das Management die Umsatzprognose für das Geschäftsjahr 2026 von 2,0 bis 2,1 Mrd. US-Dollar bekräftigt, die ein nachhaltiges Ticketwachstum durch Preissetzungsstärke und Service-Premiumisierung erfordert.

Um Fortschritte zu erzielen, muss die Integration der Breeze-Filialen ohne Kundenverluste oder Betriebsunterbrechungen verlaufen, während das Basisnetz trotz schwierigerer Jahresvergleiche und potenzieller Kaufzurückhaltung der Verbraucher bei diskretionären Kfz-Dienstleistungen ein positives Transaktionswachstum beibehalten muss.

Die Aufrechterhaltung des Wachstums von 13,4 % hängt auch davon ab, ob das Unternehmen in der Lage ist, im Geschäftsjahr 2026 wie geplant 330 bis 360 neue Filialen zu eröffnen, wobei die Franchisepartner ihren geplanten Anteil beisteuern und der Zeitplan für den Bau trotz der Einschränkungen auf dem Arbeitsmarkt und der Verzögerungen bei den Genehmigungen eingehalten wird.

Dies liegt über dem 1-Jahres-Umsatzwachstum von 5,6 %, da die Breeze-Akquisition einen einmaligen Sprung in der Netzwerkgröße darstellt und die Bewertung diese erhöhte Wachstumsrate über mehrere Jahre hinweg kapitalisiert, ohne den einmaligen Charakter des Akquisitionsbeitrags zu berücksichtigen.

2. Operative Margen: 19.2%

Die Valvoline-Aktie wies im Geschäftsjahr 2025 auf 1-Jahres-Basis eine operative Marge von 20,8 % und auf 5-Jahres-Basis eine operative Marge von 18,9 % aus. Diese Zahlen spiegeln jedoch eher die bereinigten EBITDA-Margen als die reinen operativen Margen wider, da das Einzelhandels-Servicemodell des Unternehmens eine geringere Fixkostenintensität aufweist als die Produktherstellung, aber immer noch einem Druck auf die Arbeits- und Immobilienkosten ausgesetzt ist.

Die Margenannahme von 19,2 % liegt unter dem 1-Jahres-Niveau von 20,8 %, da die Integration von 162 unreifen Breeze-Filialen zu einer kurzfristigen Verwässerung der EBITDA-Margen um schätzungsweise 100 Basispunkte führt, während die bereinigten EBITDA-Margen des ersten Quartals 2026 von 25,4 % eine Ausweitung um 60 Basispunkte im Vergleich zum Vorjahr durch die Hebelwirkung von Arbeit und Produkten zeigen.

Die Dauerhaftigkeit der Margen hängt von einer nachhaltigen Preisdisziplin und der Optimierung des Servicemixes ab, da das Ticketwachstum durch die Premiumisierung von Dienstleistungen wie Batteriewechsel und Wechsel von Differenzialflüssigkeiten eine höhere inkrementelle Rentabilität mit sich bringt als der Wechsel von Basisöl, der Wettbewerbsdruck durch andere Quick-Lube-Betreiber jedoch die Preisflexibilität einschränkt.

Die Breeze-Filialen arbeiten derzeit mit einem niedrigeren Produktivitätsniveau als die etablierten Valvoline-Standorte, und das Management erwartet eine Erholung der Margen, wenn diese Einheiten das Verkehrsaufkommen erhöhen und standardisierte Betriebsabläufe einführen, doch dieser Verlauf setzt eine erfolgreiche Integration ohne wesentliche Unterbrechung der Kundenbeziehungen oder eine erhöhte Fluktuation in den übernommenen Filialteams voraus.

Jegliche Abweichung bei der Inflation der Arbeitskosten, der Volatilität der Preise für Altöl oder der Schwäche bei der Umsatzsteigerung ohne Ölwechsel würde die Margen schneller drücken, als das Modell annimmt, da die SG&A-Ausgaben des Unternehmens in Höhe von 328 Millionen US-Dollar im Geschäftsjahr 2025 immer noch eine disziplinierte Kontrolle erfordern, während gleichzeitig Technologieinvestitionen in CRM-Systeme, die SAP-Implementierung und die Modernisierung der Filialplattform unterstützt werden.

Dies liegt unter der 1-Jahres-Betriebsmarge von 20,8 %, da die Breeze-Integration die Rentabilität vorübergehend verwässert und die Technologieausgaben die Effizienzgewinne absorbieren, und die Bewertung geht davon aus, dass sich die Margen trotz der Größenvorteile ohne strukturelle Expansion in der Nähe der historischen Durchschnittswerte stabilisieren.

3. Exit P/E Multiple: 20,1x

Die Bewertungshistorie der Valvoline-Aktie konzentriert sich auf Multiplikatoren, die an das Asset-light-Franchisemodell und die wiederkehrende Wartungsnachfrage gebunden sind. Das 1-Jahres-NTM-Kurs-Gewinn-Verhältnis lag bei der letzten Marktannahme bei 20,1x und der 5-Jahres-Durchschnitt bei 21,0x, was die Bereitschaft der Anleger widerspiegelt, für eine vorhersehbare Cash-Generierung und die Möglichkeit der Netzwerkexpansion zu zahlen.

Der Exit-Multiplikator von 20,1x kapitalisiert die normalisierten Gewinne unter der Annahme, dass die Integration von Breeze erfolgreich abgeschlossen wird, der Verschuldungsgrad von 3,3x auf das angestrebte 2,5x EBITDA reduziert wird und das Umsatzwachstum im mittleren einstelligen Bereich bis zum Geschäftsjahr 2028 ohne rezessionsbedingte Transaktionsrückgänge beibehalten wird.

Bei diesem Multiplikator wird davon ausgegangen, dass der Markt Valvoline trotz der erhöhten Zinsaufwendungen von 33 Mio. USD pro Jahr für das neue Darlehen B und der operativen Komplexität der Integration von 162 Geschäften bei gleichzeitigem organischem Wachstum von 250 neuen Geschäften bis zum Geschäftsjahr 2027 weiterhin in der gleichen Größenordnung wie in der Vergangenheit bewertet.

Der Exit-Multiplikator entspricht dem vom Markt angenommenen NTM-Kurs-Gewinn-Verhältnis von 20,1x für das Geschäftsjahr 2026. Diese Bewertung beinhaltet jedoch keine weitere Ausweitung des Multiplikators und hängt daher vollständig vom Gewinnwachstum und nicht von einer Neubewertung ab, um Aktionärsrenditen zu erzielen.

Die endgültige Bewertung hängt von der Ertragsstabilität und der Sichtbarkeit des Cashflows ab, da das Unternehmen die Aktienrückkäufe ausgesetzt hat, um den Schuldenabbau zu priorisieren, und jede Enttäuschung in Bezug auf den Zeitplan für die Reifung der Geschäfte, die Erholung der Margen oder die Wettbewerbspositionierung den Multiplikator schneller drücken würde, als sich die Erträge erholen können.

Dies entspricht dem 1-Jahres-Kurs-Gewinn-Verhältnis von 20,1x und liegt leicht unter dem 5-Jahres-Kurs-Gewinn-Verhältnis von 21,0x, da die Ausweitung der Margen und die Normalisierung des Wachstums bereits in den prognostizierten Fundamentaldaten enthalten sind und die Bewertung davon ausgeht, dass der Markt seine aktuelle Sichtweise ohne Neubewertung des Risikos beibehält.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Valvoline Inc. Aktie werden von der Geschwindigkeit der Filialreifung, der Umsatzdynamik auf gleicher Ebene und der Margenerholung durch die Breeze-Integration bis September 2030 bestimmt.

- Low Case: Wenn der Wettbewerbsdruck die Preissetzungsmacht einschränkt und die Breeze-Geschäfte langsamer als erwartet reifen, wächst der Umsatz um 10 % und die Nettomargen bleiben bei 11 % → 5 % annualisierte Rendite.

- Mittlerer Fall: Bei anhaltendem Ticketwachstum und erfolgreicher Integration wächst der Umsatz um 11 % und die Nettomargen erreichen 12 % → 11 % annualisierte Rendite.

- High Case: Wenn sich die Premiumisierung beschleunigt und der operative Leverage die Rentabilität steigert, wächst der Umsatz um 12 % und die Nettomargen nähern sich 12 % → 15 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Valvoline-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!