Wichtigste Erkenntnisse:

- Tarifbedingter Werbeschock: Pinterest musste einen tarifbedingten Rückzug von großen Einzelhandelswerbern verkraften, und der Q4-Umsatz von 1.319 Millionen US-Dollar blieb hinter den Erwartungen zurück, während die globalen MAUs immer noch einen Rekordwert von 619 Millionen erreichten, ein Plus von 12 %.

- KI und Go-To-Market-Reset: Pinterest kündigte eine Umstrukturierung von weniger als 15 % an und verlagerte seine Ressourcen auf KI-gesteuerte Produkte, während es einen neuen Chief Business Officer installierte, um die Verkaufsabwicklung zu beschleunigen und den Werbemix über große Einzelhändler hinaus zu erweitern.

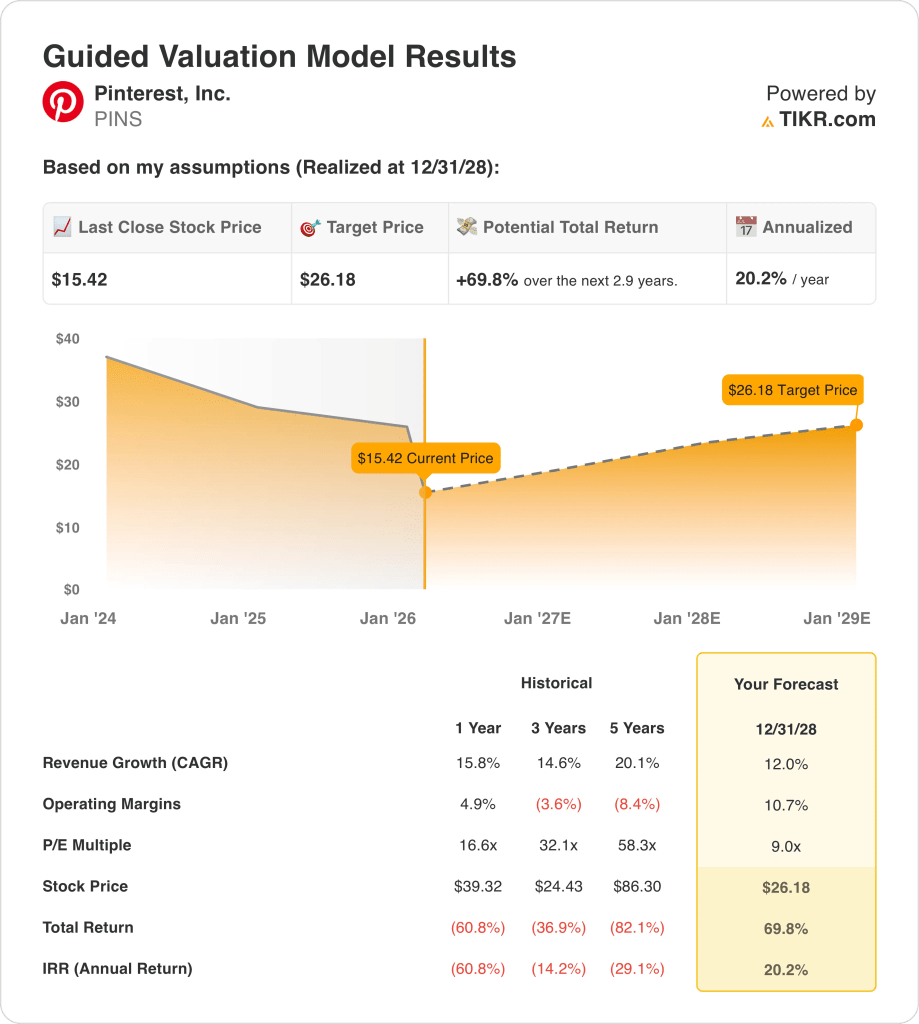

- Bewertungsziel: Die Pinterest-Aktie könnte bis 2028 einen Wert von 26 US-Dollar erreichen, da das Modell von einem Umsatzwachstum von 12 % und einer operativen Marge von 11 % ausgeht, während der Markt das Unternehmen mit einem KGV-Multiple von 9 bewertet.

- Modellierter Aufwärtstrend: Pinterest bietet einen Aufwärtstrend von 70 % vom aktuellen Kurs von 15 $ auf 26 $ im Jahr 2028, was einer annualisierten Rendite von etwa 20 % über einen Zeitraum von etwa 3 Jahren auf der Grundlage der Bewertungsrechnung entspricht.

Aufschlüsselung des Falles für Pinterest, Inc.

Pinterest, Inc.(PINS) fiel um 17% auf $15, nachdem die Q4-Ergebnisse den tarifbedingten Druck auf die Werbebudgets großer Einzelhändler aufzeigten und die Umsatzprognose für Q1 auf $951 Millionen bis $971 Millionen und damit unter dem Konsens von $980 Millionen lag.

Der Q4-Umsatz erreichte 1,32 Mrd. $, während das bereinigte EBITDA von 542 Mio. $ die Marge bei 41 % hielt, obwohl das Management eine schwächere Nachfragesicht von UCAN- und europäischen Werbetreibenden anführte.

Für das Jahr 2025 belief sich der Umsatz von Pinterest auf 4,22 Mrd. US-Dollar und der Bruttogewinn auf 3,38 Mrd. US-Dollar, was eine Bruttomarge von 80 % trotz höherer Infrastrukturausgaben für das Nutzerwachstum und die KI-Kapazität ermöglichte.

Die Gesamtbetriebskosten in Höhe von 3,06 Mrd. USD führten zu einem Betriebsergebnis von 320 Mio. USD und einer Betriebsmarge von 8 %, was zeigt, dass das Unternehmen nach negativen Margen in den Jahren 2022 und 2023 wieder ein positives EBIT erzielte.

In einer Gewinnmitteilung für das vierte Quartal 2025 sagte CEO Bill Ready, dass das Unternehmen "in diesem Jahr einen exogenen Schock im Zusammenhang mit Zöllen absorbiert hat", und er stellte den Plan für 2026 auf die Beschleunigung der Monetarisierung ab, damit die Einnahmen 619 Millionen Nutzern und 80 Milliarden monatlichen Suchanfragen besser entsprechen.

Das Management verband diese Neuausrichtung mit einer Umstrukturierung von weniger als 15 %, um Talente in KI-fokussierte Teams umzuverteilen, und das Unternehmen erwartet für 2026 eine bereinigte EBITDA-Marge von fast 30 %, selbst wenn 100 Mio. USD an jährlichen Betriebskosteneinsparungen teilweise reinvestiert werden.

Die Debatte dreht sich nun darum, ob ein Aktienkurs von 15 US-Dollar und ein Exit-Multiple von 9x P/E ein modelliertes Wachstum von 12 % und eine operative Marge von 11 % bis 2028 angemessen widerspiegeln, nachdem die Q1-Prognose von 11 % bis 14 % Wachstum die Markterwartungen zurücksetzt.

Was das Modell für die PINS-Aktie aussagt

Gemäß der Marktannahme wird die Pinterest-Aktie mit dem 2,16-fachen des Umsatzes im nächsten Jahr und dem 9,02-fachen des Gewinns im nächsten Jahr gehandelt, gegenüber dem 4,90-fachen des Umsatzes und dem 17,14-fachen des Gewinns, da die Anleger ihre Erwartungen nach der tarifbedingten Schwäche zurücksetzen.

Das Modell wendet ein Umsatzwachstum von 12 % und eine operative Marge von 10,7 % an, gegenüber einem Umsatzwachstum von 12,4 % im Jahr 2026 und einer EBIT-Marge von 7,9 %, die in den Zukunftsschätzungen impliziert sind, sowie einen Exit-Multiplikator von 9x, der mit der aktuellen Marktannahme von 9,02x übereinstimmt.

Bei 15,42 $ wird die Aktie mit dem 5,74-fachen des EBITDA des nächsten Jahres und dem 8,07-fachen des freien Cashflows des nächsten Jahres bewertet, während die Analysten für 2026 einen Umsatz von 4,75 Mrd. $ und eine EBITDA-Marge von 29,6 % erwarten, was auf eine Gewinnerholung hindeutet.

Dieser Bewertungsmodellrahmen ergibt ein Kursziel von 26,18 $ mit einem Gesamtaufwärtspotenzial von 70 % und einer annualisierten Rendite von 20,2 % über 2,9 Jahre, und das Modell signalisiert daher einen Kauf, da die gedrückten Multiplikatoren das zyklische Risiko unter der normalisierten Cashflow-Leistung einpreisen.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PINS-Aktie verwendet:

1. Umsatzwachstum: 12%

Der Umsatz der Pinterest-Aktie wuchs im Jahr 2025 um 15,8 %, nach 19,3 % im Jahr 2024, was auf eine Verlangsamung hindeutet, da der Tarifdruck die großen Einzelhandelskunden trifft und sich der Mix auf kleinere und internationale Kunden verlagert.

Der Konsens prognostiziert für 2026 ein Umsatzwachstum von 12,4 % bei einem Umsatz von 4,75 Mrd. US-Dollar, unterstützt durch 619 Mio. MAUs und 80 Mrd. monatliche Suchanfragen, während der Preisdruck und der Mix der Werbetreibenden weiterhin für Gegenwind sorgen.

Die Marktannahme von 12,0 % erfordert eine nachhaltige Diversifizierung der Werbetreibenden und eine verbesserte Monetarisierung pro Nutzer, und eine Unterschreitung des Umsatzes führt angesichts der festen Investitionen in KI und Vertrieb schnell zu einer Verringerung des operativen Leverage.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 15,8 %, da die Händlerkonzentration und der Preisrückgang die kurzfristige Beschleunigung einschränken und die Bewertungsexpansion ohne Ausführungsgewinne begrenzen.

2. Operative Margen: 10.7%

Die Aktie von Pinterest erzielte im Jahr 2025 eine EBIT-Marge von 7,6 % nach negativen Margen in den Jahren 2022 und 2023, was eine Erholung darstellt, aber immer noch unter dem früheren Rentabilitätsniveau liegt.

Die Schätzungen für 2026 gehen von einer EBIT-Marge von 7,9 % aus, während die EBITDA-Margen bei 29,6 % liegen, wobei die Kostendisziplin durch höhere Ausgaben für GPU- und KI-Infrastruktur ausgeglichen wird.

Die Marktannahme von 10,7 % hängt von Fixkostenhebeln aus der Umsatzskalierung und stabilen Werbepreisen ab, und ein Abrutschen der Marge verringert die Ertragskraft bei einem Exit-Multiple von 9x erheblich.

Dies liegt über der 1-Jahres-EBIT-Marge von 7,6 %, da die inkrementelle Margenausweitung von stabilen Anzeigenpreisen und der Umsatzausführung abhängt, während das Kostenwachstum eingebettet bleibt.

3. Exit P/E Multiple: 9x

Die Pinterest-Aktie wird unter Marktannahme mit dem 9,02-fachen des NTM-Preises zum normalisierten Gewinn gehandelt, nachdem die Aktie aufgrund der tarifbedingten Schwäche bei großen Einzelhandelswerbern und der Q1-Prognose von 951 bis 971 Millionen US-Dollar um 17 % gefallen ist.

Das Modell wendet ein 9,0-faches Exit-KGV auf normalisierte Gewinne im Jahr 2028 an, was der aktuellen Marktannahme entspricht und gleichzeitig ein Umsatzwachstum von 12,0 % und eine operative Marge von 10,7 % berücksichtigt, ohne von einer Bewertungsexpansion auszugehen.

Dieser Multiplikator geht davon aus, dass sich die Monetarisierung durch KI-gesteuerte Produkte und die Umstrukturierung des Vertriebs verbessert und dass das Risiko der Einzelhandelskonzentration nicht ausgeglichen werden kann, was die Dauerhaftigkeit der Erträge begrenzt und den Bewertungsanker von 9,0x unter Druck setzt.

Dies liegt unter dem 1-Jahres-Kurs-Gewinn-Verhältnis von 16,6x, da die Vorsicht der Anleger in Bezug auf den Rückzug der Werbetreibenden und die Durchführung der Umstrukturierung die Pinterest-Aktie daran hindert, frühere Prämienniveaus wieder zu erreichen.

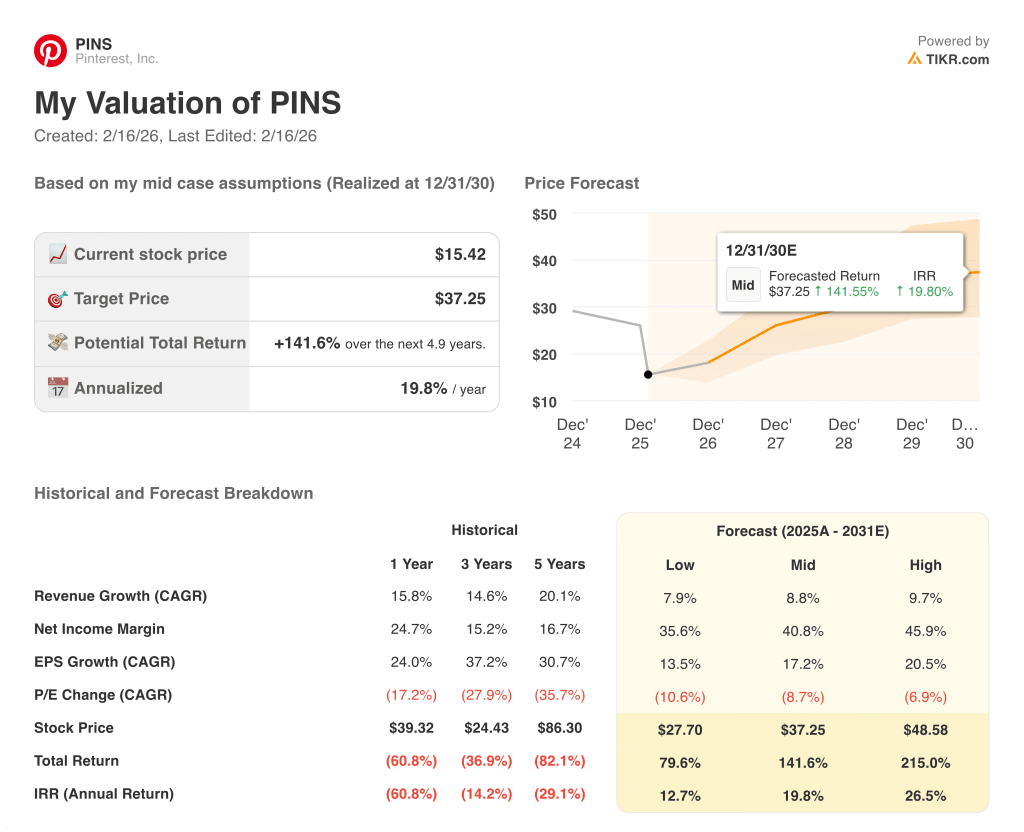

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Pinterest-Aktie werden von tarifbedingten Rückzügen der Einzelhändler, der Monetarisierung von 619 Millionen MAUs, der Umsetzung von KI-Produkten und der Kostenkontrolle bis 2030 beeinflusst.

- Low Case: Wenn die Schwäche der Einzelhändler anhält und die Monetarisierung sich verzögert, wächst der Umsatz um 7,9 % und die Nettomargen erreichen 35,6 % → 12,7 % annualisierte Rendite.

- Mittlerer Fall: Bei einer Skalierung der KI-Tools und einer Stabilisierung des Werbeträgermixes wächst der Umsatz um 8,8 % und die Nettomargen erreichen 40,8 % → 19,8 % annualisierte Rendite.

- High Case: Wenn sich die Monetarisierung beschleunigt und der Kostenleverage zunimmt, wächst der Umsatz um 9,7 % und die Nettomargen erreichen 45,9 % → 26,5 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Pinterest-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!