Wichtigste Erkenntnisse:

- Turnaround-Reset: Die Match Group führt einen produktorientierten Reset bei Tinder und Hinge durch und meldet für das vierte Quartal einen Umsatz von 878 Millionen US-Dollar, der um 2 % gestiegen ist, sowie ein bereinigtes EBITDA von 370 Millionen US-Dollar, das um 14 % gestiegen ist, während die Gesamtzahl der zahlenden Kunden um 5 % auf 14 Millionen gesunken ist, da das Management der Qualität der Kontakte Vorrang vor dem kurzfristigen Volumen gibt.

- Kapital-Disziplin: Die Match Group erhöhte ihre vierteljährliche Dividende auf 20 US-Dollar pro Aktie bei einem Jahrespreis von 80 US-Dollar und setzte 108 % des freien Cashflows für Rückkäufe und Dividenden ein, was die Bilanzkapazität mit einer Ausschüttungsquote von 32 % und einem institutionellen Anteil von 94 % stärkt.

- Kursprojektion: Auf der Grundlage eines Umsatzwachstums von 3 %, einer operativen Marge von 29 % und einem Exit-Multiple von 8 könnte Match Group bis 2028 einen Wert von 39 US-Dollar erreichen, wenn sich die Erträge normalisieren und KI-getriebene Produktinitiativen die Trends bei den Kostenträgern stabilisieren.

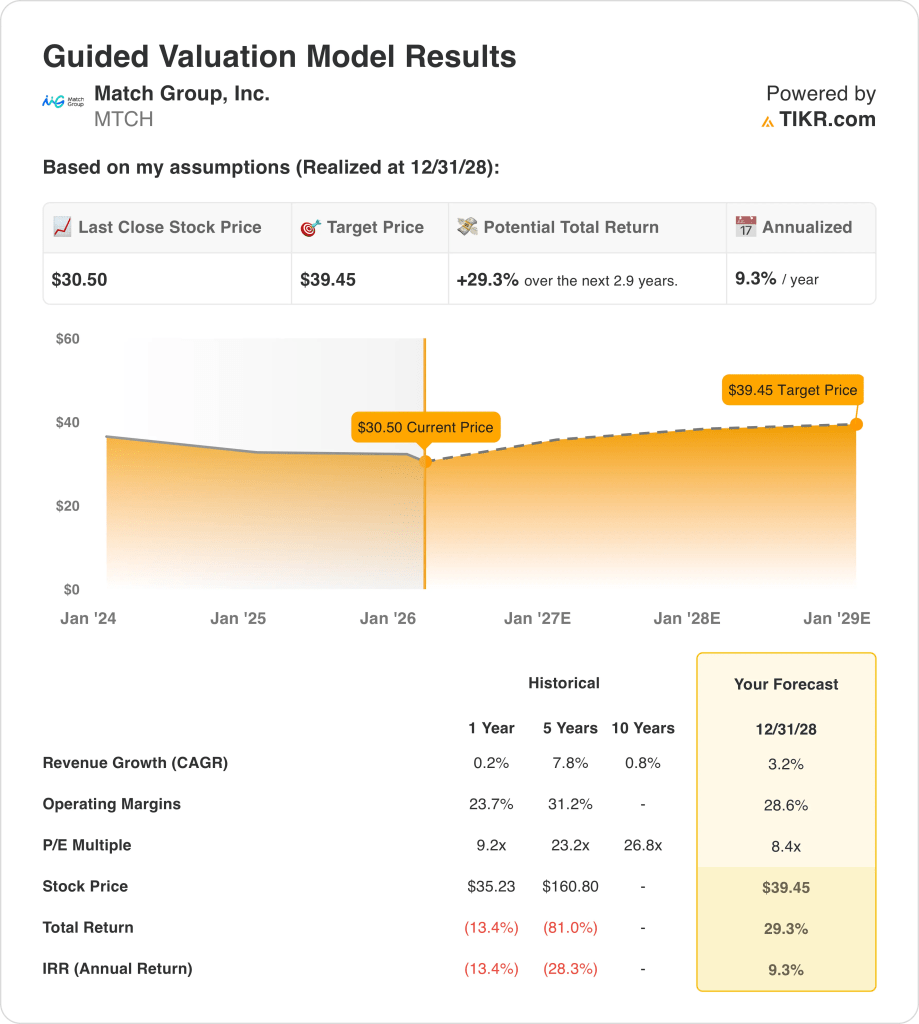

- Potenzielle Gewinne: Das Kursziel von Match Group in Höhe von 39 USD impliziert ein Aufwärtspotenzial von 29 % gegenüber dem aktuellen Kurs von 30 USD, was einer annualisierten Rendite von 9 % über einen Zeitraum von etwa 3 Jahren entspricht, wenn die Margen bei 29 % bleiben und das EBITDA über 1 Mrd. USD liegt.

Aufschlüsselung des Falles für Match Group, Inc.

Match Group(MTCH) meldete im Februar 2026 Ergebnisse, die einen Q4-Umsatz von $878 Mio. (+2%) und einen Nettogewinn von $210 Mio. (+32%) zeigten, und gab gleichzeitig eine Umsatzprognose für 2026 zwischen $3 Mrd. und $4 Mrd. ab, da das Management einen mehrjährigen Produkt-Reset fortsetzt, der darauf abzielt, nachhaltiges Engagement wiederherzustellen und Monetarisierungstrends zu stabilisieren.

Der Gesamtjahresumsatz erreichte 3 Milliarden US-Dollar mit einem Bruttogewinn von 2 Milliarden US-Dollar, was Bruttomargen von über 70 % widerspiegelt. Die gesamten Betriebskosten beliefen sich auf etwa 2 Milliarden US-Dollar, das Betriebsergebnis lag bei 900 Millionen US-Dollar und die Betriebsmargen bei etwa 25 %, was eine dauerhafte Rentabilität trotz eines Rückgangs der Zahler im gesamten Portfolio um 5 % zeigt.

Das bereinigte EBITDA belief sich im vierten Quartal auf 370 Millionen US-Dollar mit einer Marge von 42 % und für das Gesamtjahr auf 1 Milliarde US-Dollar mit einer Marge von 35 %, während der Umsatz pro Kunde um 7 % auf 21 US-Dollar stieg, obwohl die Gesamtzahl der Kunden auf 14 Millionen zurückging, was auf eine robuste Preisgestaltung hindeutet, die den Nutzerrückgang ausgleicht.

Der strategische Fokus liegt auf der Wiederherstellung des Vertrauens und der Verbesserung der Match-Qualität durch KI-Verifizierungstools und Engagement-Funktionen, und CEO Spencer Rascoff erklärte: "Im Jahr 2026 erwarten wir, dass der direkte Umsatzrückgang bei Tinder ähnlich ausfallen wird wie im Jahr 2025, da wir weiterhin Produktänderungen vornehmen, um die Nutzerergebnisse zu verbessern und ein langfristiges, nachhaltiges Wachstum zu erzielen, allerdings mit kurzfristigen Umsatzeinbußen."

Hinge verzeichnete ein direktes Umsatzwachstum von 26 % und einen Anstieg der Zahler um 17 % auf fast 2 Millionen, unterstützt durch die geografische Expansion nach Lateinamerika und geplante Investitionen in Indien, was den Rückgang der Zahler bei Tinder um 8 % teilweise ausglich und das Portfolio für eine Mix-getriebene Margenstabilisierung bei 29 % positionierte.

Die Kapitalallokation stärkte die Aktionärsrenditen mit einer Dividendenerhöhung auf 20 US-Dollar pro Quartal bei einem Jahreskurs von 80 US-Dollar und 108 % des freien Cashflows, der für Rückkäufe und Dividenden verwendet wurde, während ein institutioneller Anteil von 94 % und ein Forward P/E von fast 12x die Ansicht des Marktes unterstreichen, dass Ertragsstabilität und nicht Wachstumsbeschleunigung den aktuellen Investment Case bestimmen.

Bei einem Kurs von 30 $ pro Aktie gegenüber einem modellierten Wert von 39 $ bis 2028 und einer Prognose, die für 2026 einen etwa gleichbleibenden Umsatz von etwa 3 Mrd. $ vorsieht, müssen die Anleger abwägen, ob eine annualisierte Rendite von 9 % einen angemessenen Ausgleich für die rückläufige Zahl der Zahler und die strategischen Reinvestitionskonflikte bietet, die in der Rücksetzungserzählung enthalten sind.

Was das Modell für die MTCH-Aktie aussagt

Die Match Group sieht sich mit einer Verlangsamung der Trends bei den Kostenträgern konfrontiert, die um 5 % zurückgehen, während sich das Umsatzwachstum zuletzt auf 0,2 % verlangsamt hat. Die EBITDA-Margen liegen weiterhin bei 36 % und die EBIT-Margen bei 25 %, was eine stabile Rentabilität, aber eine begrenzte organische Expansion widerspiegelt.

Das Modell basiert auf einem vom Markt angenommenen Umsatzwachstum von 3,2 %, einer vom Markt angenommenen operativen Marge von 28,6 % und einem vom Markt angenommenen Exit-Multiple von 8x. Daraus ergibt sich ein Kursziel von 39,45 $ bis 2028, selbst wenn das erwartete KGV bei 8x und das erwartete EV zu EBITDA zwischen 8x und 9x liegt.

Dieses Kursziel entspricht einem Gesamtaufwärtspotenzial von 29,3 % gegenüber 30,50 $ und einer annualisierten Rendite von 9,3 %, obwohl ein normalisiertes EPS-Wachstum von etwa 11 % und Free-Cashflow-Renditen von über 12 % erwartet werden, die weiterhin solide sind, sich aber nicht beschleunigen.

Das Modell signalisiert "Verkaufen", da eine annualisierte Rendite von 9,3 % unter diesen Marktannahmen in Kombination mit einer stagnierenden Umsatzprognose für 2026 in der Nähe von 3 Mrd. $ und einer rückläufigen Zahl von Kostenträgern das Aktienrisiko im Vergleich zu einer Hurdle Rate von 10 % nicht rechtfertigt.

Die modellierte Rendite von 9,3 % auf Jahresbasis bleibt unter der 10 %-Eigenkapitalhürde, was auf einen begrenzten Kapitalzuwachs hindeutet und eher den Kapitalerhalt als ein bedeutendes Aufwärtspotenzial auf der Grundlage der aktuellen Marktannahmen und eines stetigen, aber bescheidenen Gewinnwachstums betont.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Match Group-Aktie verwendet:

1. Ertragswachstum: 3.2%

Der Umsatz der Match Group-Aktie stieg 2021 um 25 %, verlangsamte sich 2022 auf 7 %, 2023 auf 6 %, 2024 auf 3 % und 2025 auf 0,2 %, was eine deutliche Verlangsamung bis zur Fälligkeit bedeutet.

Die derzeitige Ausführung zeigt einen Rückgang der Zahler um 5 %, während der Umsatz pro Zahler um 7 % stieg, was den Gesamtumsatz bei 3 Mrd. USD hält und die organische Beschleunigung trotz des Wachstums von Hinge um 26 % begrenzt.

Um das Wachstum von 3,2 % aufrechtzuerhalten, sind eine Stabilisierung der Zahler und eine fortgesetzte Preisdisziplin erforderlich, während eine flache Prognose für 2026 in der Nähe von 3 Milliarden US-Dollar zeigt, dass jede Schwäche bei den Nutzern das Umsatzwachstum schnell begrenzt.

Dies liegt über dem historischen 1-Jahres-Wachstum von 0,2 %, da die Preisgestaltung den Nutzerrückgang vorübergehend ausgleicht und die Bewertung eher von einer Stabilisierung als von einer erneuten Größenausweitung abhängt.

2. Operative Margen: 28,6%

Die Match Group-Aktie erzielte 2021 eine EBIT-Marge von 29 %, fiel 2022 auf 16 %, erholte sich 2023 auf 27 % und pendelte sich 2025 bei 25 % ein, was eine Volatilität im Zusammenhang mit Kostenrückstellungen zeigt.

Die bereinigten EBITDA-Margen hielten sich zuletzt bei 36 %, während das Betriebsergebnis bei einem Umsatz von 3 Mrd. USD bei 900 Mio. USD blieb, was darauf hindeutet, dass Kostendisziplin die hohen Betriebsmargen von 20 % unterstützt.

Die Aufrechterhaltung von 28,6 % erfordert eine stabile Marketingeffizienz und begrenzte Reinvestitionen in Tinder-Produktänderungen, während Rückgänge bei den Kostenträgern und KI-Ausgaben einen Abwärtsdruck erzeugen, wenn das Engagement nachlässt.

Dies liegt über der 1-Jahres-Betriebsmarge von 23,7 %, da die jüngsten Kostenkontrollen die Erträge normalisieren und eine weitere Expansion von einer anhaltenden Fixkostensteigerung ohne Volumenrückgang abhängt.

3. Exit P/E Multiple: 8,4x

Die Match Group-Aktie wird heute in der Nähe des 8- bis 10-fachen der voraussichtlichen Gewinne gehandelt, wobei das Verhältnis des NTM-Preises zu den normalisierten Gewinnen bei etwa dem 8- bis 9-fachen liegt, was zeigt, dass der Markt bereits eine moderate Beständigkeit einpreist.

Der 8-fache Exit-Multiplikator kapitalisiert normalisierte Gewinne von fast 3 $ pro Aktie und geht von einem Umsatzwachstum von 3,2 % und Margen von 28,6 % aus, so dass die Rendite nicht von einer Ausweitung des Multiplikators abhängig ist.

Bei einer Bewertung von 8x wird eher von einer Ertragsstabilität als von einer Wachstumsbeschleunigung ausgegangen, während eine Enttäuschung bei den Trends bei den Kostenträgern die Multiplikatoren in Richtung einer niedrigeren Renditeerwartung für den freien Cashflow von fast 12 % drücken würde.

Dies liegt unter der Marktannahme für das Verhältnis von NTM-Preis zu normalisierten Gewinnen von 8,4x, da ein begrenztes Umsatzwachstum und ein Rückgang der Zahler das Potenzial für eine Neubewertung einschränken und die Bewertung an einer stetigen Cash-Generierung festmachen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Match Group-Aktie bis 2030 konzentrieren sich auf die Stabilisierung der Zahler, Preisdisziplin und Margenkontrolle bei Tinder und Hinge.

- Low Case: Wenn die Erosion der Zahler anhält und Produktänderungen das Engagement verlangsamen, wächst der Umsatz um 3,7 % und die Nettomargen bleiben bei 23,5 % → 3,7 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Preise stabil bleiben und die Expansion von Hinge den Druck von Tinder ausgleicht, wächst der Umsatz um 4,2 % und die Nettomargen erreichen 25,2 % → 8,3 % annualisierte Rendite.

- High Case: Wenn sich die Trends bei den Kostenträgern stabilisieren und die Monetarisierung in allen Regionen verbessert, wächst der Umsatz um 4,6 % und die Nettomargen nähern sich 26,7 % → 12,4 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Match Group-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!