Wichtigste Erkenntnisse:

- Erweiterung der Luftfahrtkapazitäten: Garmin erwarb einen Hangarkomplex mit einer Fläche von 75.000 Quadratmetern, um Platz für 75 Mitarbeiter zu schaffen und den Durchsatz bei der Zertifizierung von Flugzeugen und Flugtests zu erhöhen. Der Umsatz im Bereich Luftfahrt stieg im letzten Quartal bereits um 18 %.

- Rekordquartal in Schwung: Garmin verzeichnete ein vierteljährliches Umsatzwachstum von 12 % in Höhe von 2 Mrd. USD und ein Betriebsergebnis von 457 Mio. USD bei einer Gewinnspanne von 26 %, hob dann die Prognose für den Gewinn pro Aktie für das Gesamtjahr auf 8 USD an und bekräftigte den Umsatz von 7 Mrd. USD.

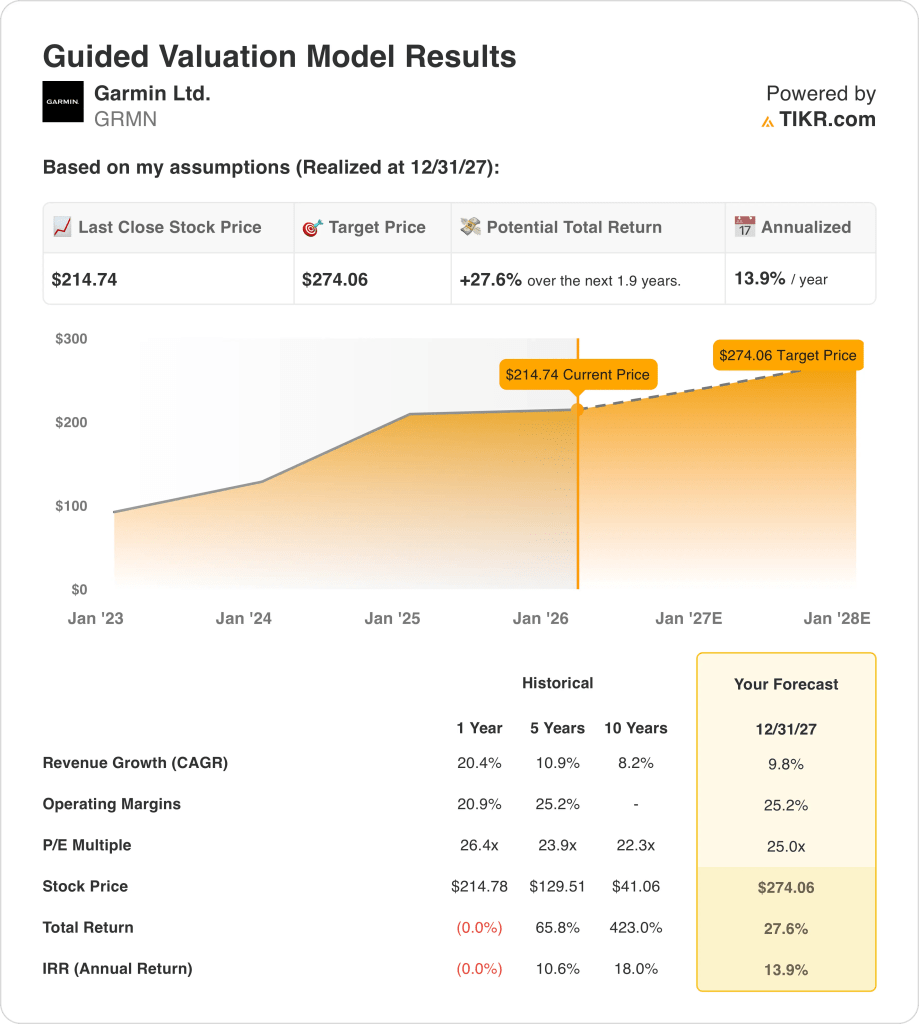

- Kursprognose: Die Garmin-Aktie könnte bis 2027 einen Wert von 274 $ erreichen, da das Modell ein Umsatzwachstum von 10 %, eine operative Marge von 25 % und ein 25-faches Kurs-Gewinn-Verhältnis einpreist.

- Modellierter Aufwärtstrend: Garmin bietet ein Gesamtaufwärtspotenzial von 28 % zwischen 215 und 274 $, was einer annualisierten Rendite von 14 % über einen Zeitraum von etwa 2 Jahren entspricht.

Aufschlüsselung der Argumente für Garmin Ltd.

Garmin Ltd.(GMRN) hat am 10. Februar 2026 seine Luftfahrtpräsenz mit dem Erwerb eines 75.000 Quadratfuß großen Hangars in Mesa erweitert und das Unternehmen vor der Veröffentlichung der Q4-Ergebnisse am 18. Februar 2026 für einen höheren Zertifizierungsdurchsatz positioniert.

In der Telefonkonferenz zu den Ergebnissen des dritten Quartals gab Garmins an, dass der Umsatz um 12 % auf 2 Mrd. US-Dollar gestiegen ist, mit einem Betriebsergebnis von 457 Mio. US-Dollar und einer Betriebsmarge von 26 %, womit das Unternehmen auf dem Weg zu einem Jahresumsatz von etwa 7 Mrd. US-Dollar bleibt.

Die Bruttomarge lag bei 59 %, während die Betriebskosten 33 % des Umsatzes ausmachten, und die Prognose für das Gesamtjahr sah eine Betriebsmarge von 25 % und einen Pro-forma-Gewinn je Aktie von 8 US-Dollar vor, unterstützt durch diversifizierte Segmentbeiträge.

Die Umsätze im Bereich Fitness stiegen um 30 % auf 601 Mio. USD, in der Luftfahrt um 18 % auf 240 Mio. USD, in der Schifffahrt um 20 % auf 267 Mio. USD und im Bereich Outdoor um 5 % auf 498 Mio. USD nach einem starken vorherigen Produktzyklus.

Auf der Telefonkonferenz zum 3. Quartal 2025 erklärte CEO Cliff Pemble: "Garmin hat ein weiteres Quartal mit hervorragenden Finanzergebnissen erzielt" und verwies auf ein Umsatzwachstum von 12 % und zweistellige Zuwächse in 3 von 5 Segmenten.

Mit 4 Mrd. USD an Barmitteln, 2 Mrd. USD an Lagerbeständen, um das Zollrisiko zu bewältigen, und einem 25-fachen Bewertungsmultiplikator konzentrieren sich die Anleger nun darauf, ob das Umsatzwachstum von 10 % ohne eine Ausweitung des Multiplikators aufrechterhalten werden kann.

Was das Modell für die Garmin-Aktie aussagt

Garmin verzeichnet eine stetige Nachfrage in den Bereichen Fitness und Luftfahrt, während die jüngste Kapazitätserweiterung und die Betriebsmargen von 25,2 % die Erwartungen eher ausgeglichen als überhöht halten.

Die Marktannahme geht von einem Umsatzwachstum von 9,8 %, einer operativen Marge von 25,2 % und einem Exit-Multiple von 25,0 aus, was zu einem Kursziel von 274,06 $ führt, das mit den aktuellen Rentabilitätstrends übereinstimmt.

Dieses Ziel spiegelt ein Gesamtaufwärtspotenzial von 27,6 % und eine annualisierte Rendite von 13,9 % wider und übertrifft damit eine Eigenkapitalhürde von 10 %, bietet aber eine moderate Überrendite.

Das Modell signalisiert einen Kauf, da eine annualisierte Rendite von 13,9% unter konservativen Marktannahmen eine disziplinierte Kapitalallokation unterstützt.

Eine annualisierte Rendite von 13,9 % übersteigt eine Eigenkapitalhürde von 10 % und unterstützt die Kapitalwertsteigerung und nicht nur die Kapitalerhaltung, da das vom Markt angenommene Ertragswachstum und die Bewertung von 25,0 % eine Risikokompensation bis 2027 rechtfertigen.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Garmin-Aktie verwendet:

1. Umsatzwachstum: 9,8

Die Garmin-Aktie verzeichnete 2024 ein Umsatzwachstum von 20,4 % nach 7,6 % im Jahr 2023 und machte den Rückgang von 2,5 % im Jahr 2022 wieder wett, da die Nachfrage in den Bereichen Fitness, Luftfahrt und Marine anstieg.

Der Umsatz belief sich im Jahr 2024 auf 6,30 Mrd. USD, während die Schätzungen für 2025 7,14 Mrd. USD und für 2026 7,66 Mrd. USD ergeben, da sich das Wachstum von 13,3 % auf 7,3 % abschwächt.

Die Annahme eines Umsatzwachstums von 9,8 % liegt unter dem jüngsten Tempo von 20,4 % und in der Nähe der 5-Jahres-CAGR von 10,9 % und setzt stabile Anteilsgewinne bei Wearables und Aviation voraus.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 20,4 %, da härtere Vergleiche und die Normalisierung des Produktzyklus die Beschleunigung und die Ausweitung der Kapitalbewertung begrenzen.

2. Operative Margen: 25,2%

Die Garmin-Aktie konnte ihre operative Marge von 20,9 % im Jahr 2023 auf 25,3 % im Jahr 2024 steigern, nach 21,1 % im Jahr 2022, da die margenstärkeren Segmente ein höheres Gewicht im Mix haben.

Die Bruttomarge blieb 2024 bei 58,7 %, während das Betriebsergebnis auf 1,59 Mrd. USD stieg und die Betriebskosten sich auf 2,10 Mrd. USD beliefen, und die Skalierung unterstützte die Ertragsstabilität.

Die Annahme einer operativen Marge von 25,2 % entspricht der aktuellen Struktur und geht davon aus, dass der Umsatz bis 2026 auf 7,66 Mrd. $ ansteigt, während das Kostenwachstum diszipliniert bleibt.

Tarifrisiken, Währungsverschiebungen und die Intensität der Werbeaktionen im vierten Quartal führen zu Kostenschwankungen, und ein Abrutschen der Bruttomarge würde die operative Marge unter 25 % drücken.

Dies steht im Einklang mit der 1-Jahres-Betriebsmarge von 25,3 %, da das Modell eher von Stabilität als von einer weiteren strukturellen Ausweitung der Rentabilität ausgeht.

3. Exit P/E Multiple: 25x

Die Garmin-Aktie wurde mit dem 26,4-fachen des 1-Jahres-Gewinns, dem 23,9-fachen des 5-Jahres-Gewinns und dem 22,3-fachen des 10-Jahres-Gewinns gehandelt, und diese Werte bestätigen dauerhafte Gewinne in allen Segmenten.

Das 25-fache Exit-Multiple kapitalisiert ein normalisiertes EPS von $ 8,72 im Jahr 2026 unter Marktannahme und bleibt in der Nähe des aktuellen Bewertungsniveaus, ohne dass eine Multiple-Expansion angenommen wird.

Die Marktannahme für das NTM-Kurs-Gewinn-Verhältnis im Jahr 2026 liegt in der Mitte der 20er Jahre, und das 25-fache Exit-Multiple entspricht eher der vorherrschenden Stimmung als dem Höhepunkt der Begeisterung.

Sollte sich das Umsatzwachstum auf unter 9,8 % verlangsamen oder die Gewinnspanne unter 25,2 % sinken, würde sich der Multiplikator wahrscheinlich auf den 10-Jahres-Durchschnitt bei 22x reduzieren.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 26,4x, da die Beständigkeit der Erträge die Bewertung stützt, während das langsamere Umsatzwachstum die Ausweitung des Multiplikators einschränkt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Renditen der Garmin-Aktie werden durch die starke Nachfrage nach Wearables, die Umstellung des Auftragsbestands in der Luftfahrt und die Margenkontrolle in allen Segmenten bis 2029 bestimmt.

- Low Case: Wenn sich die Outdoor-Zyklen abschwächen und der Kostendruck steigt, wächst der Umsatz um 7,6 % und die Nettomargen bleiben bei 19,8 % → 2,8 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Fitness-Nachfrage und stabiler Luftfahrt wächst der Umsatz um 8,5 % und die Nettomargen erreichen 21,3 % → 8,9 % annualisierte Rendite.

- High Case: Wenn der Anteil von Wearables steigt und sich der Mix verbessert, wächst der Umsatz um 9,3 % und die Nettomargen steigen auf 22,4 % → 14,5 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Garmin-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!