Wichtigste Erkenntnisse:

- Q4-Verfehlung und Auswirkungen des Sturms: Tractor Supply Company meldete für das vierte Quartal 2025 einen Nettoumsatz von 3,9 Mrd. USD und verfehlte damit den Konsens von 4,0 Mrd. USD. Der vergleichbare Umsatz stieg um 0,3 % gegenüber den erwarteten 2,3 %, wobei CEO Hal Lawton einen Gegenwind von 100 Basispunkten durch den überstandenen Hurrikan Helene und die Erholung des Sturms Milton anführte, der stärker zu den Ergebnissen für 2024 beitrug als ursprünglich geschätzt.

- Prognose für das Geschäftsjahr 2026 unter dem Marktwert: Tractor Supply Company gab für das Geschäftsjahr 2026 eine Umsatzwachstumsprognose von 4 % bis 6 % heraus, die unter dem Konsens von 6 % lag, und einen Gewinn pro Aktie von 2,13 bis 2,23 $, der unter der Schätzung der Straße von 2,31 $ lag, während die vierteljährliche Dividende um 4 % auf 0,96 $ pro Aktie angehoben und der Vorstand mit der Ernennung von Sonia Syngal auf 10 Mitglieder erweitert wurde.

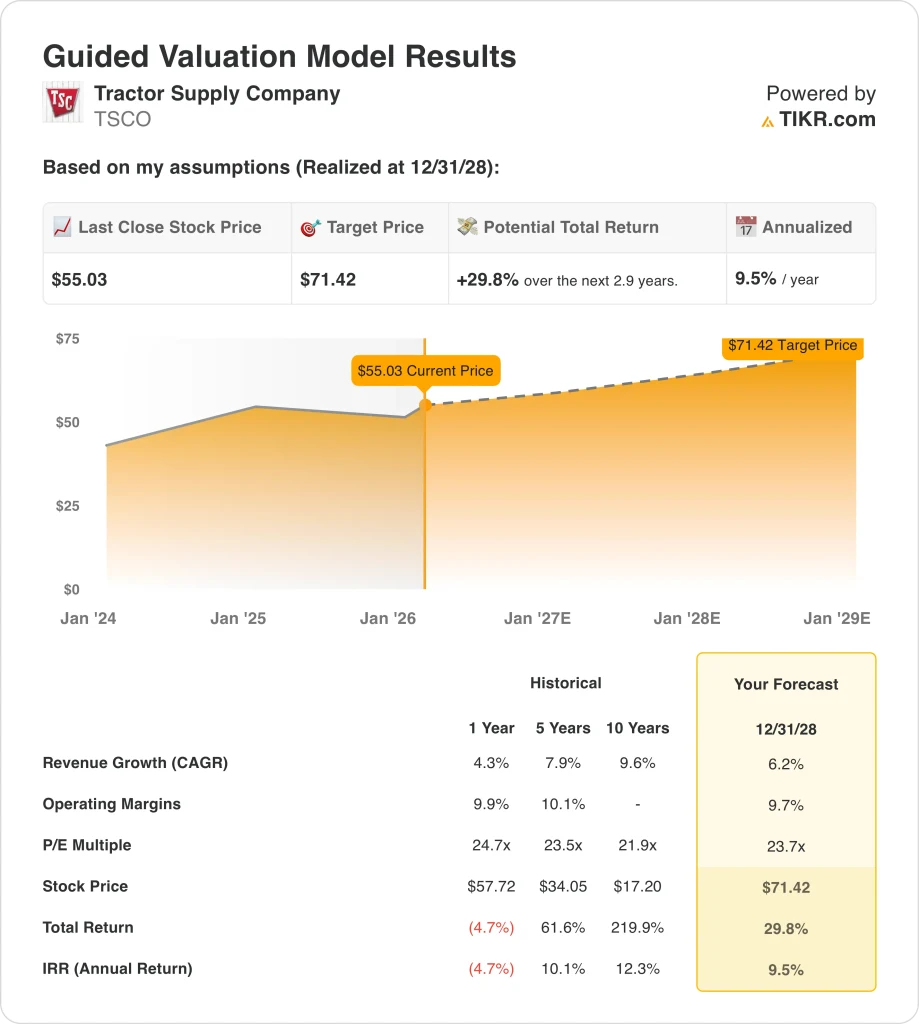

- Kurszielrahmen: Auf der Grundlage eines Umsatzwachstums von 6 %, einer operativen Marge von 10 % und eines 24-fachen Exit-Multiples könnte die Aktie von Tractor Supply Company bis Dezember 2028 einen Wert von 71 $ erreichen, gegenüber 55 $ heute.

- Renditeprofil: Tractor Supply Company impliziert ein Gesamtaufwärtspotenzial von 30 % von 55 $ auf 71 $ über einen Zeitraum von drei Jahren, was einer annualisierten Rendite von 10 % entspricht, wenn man davon ausgeht, dass sich die diskretionären Ausgaben stabilisieren, 100 Neueröffnungen von Geschäften im Geschäftsjahr 2026 die historische Produktivität erreichen und die Direktvertriebsinitiative im Jahr 2026 eine Umsatzsteigerung von 50 Mio. $ ohne weitere Margenverwässerung anstrebt.

Aufschlüsselung der Argumente für Tractor Supply Company

Tractor Supply Company(TSCO) beliefert ländliche und vorstädtische Kunden in über 2.200 Einzelhandelsgeschäften mit Ausrüstungen, Viehzuchtbedarf, Haustierprodukten und Haushaltswaren und positioniert sich als größter Einzelhändler für ländlichen Lebensstil mit einer Marktkapitalisierung von 29 Mrd. USD in einem Gesamtmarkt von 225 Mrd. USD.

In finanzieller Hinsicht erzielte das Unternehmen im Geschäftsjahr 2025 einen Umsatz von 15,5 Mrd. USD, was einem Wachstum von 4 % entspricht, doch das Betriebsergebnis von 1,5 Mrd. USD drückte die operative Marge auf 10 %, da die Vertriebs-, Verwaltungs- und Gemeinkosten auf 27 % des Nettoumsatzes kletterten, während die Finanzierung strategischer Initiativen im Vordergrund stand.

Die Ergebnisse für das vierte Quartal 2025, die im Januar 2026 veröffentlicht wurden, zeigten einen Nettoumsatz von 3,9 Mrd. $, der die Schätzungen der Straße von 4,0 Mrd. $ verfehlte, während der vergleichbare Umsatz um 0,3 % gegenüber dem Konsens von 2,3 % stieg, da die großen Kategorien zurückgingen und die Erholung von Hurrikan Helene einen Gegenwind von 100 Basispunkten verursachte.

CEO Hal Lawton erklärte letzten Monat in einer Telefonkonferenz, dass "die Ergebnisse des vierten Quartals unter unseren Erwartungen lagen und eine Verschiebung der Verbraucherausgaben widerspiegelten, bei der die wesentlichen Kategorien stabil blieben, während die diskretionäre Nachfrage zurückging und die Notfallmaßnahmen im Vergleich zum letzten Jahr fehlten."

Das Management gab eine Prognose für das Geschäftsjahr 2026 heraus, die ein Nettoumsatzwachstum von 4 % bis 6 % unter der Street-Schätzung von 6 % und einen Gewinn pro Aktie von 2,13 $ bis 2,23 $ unter dem Konsens von 2,31 $ vorsieht, während es sich verpflichtet, 100 neue Geschäfte zu eröffnen und die vierteljährliche Dividende um 4 % auf 0,96 $ pro Aktie zu erhöhen.

Das Unternehmen kündigte am 11. Februar 2026 eine Dividendenerhöhung an und ernannte Sonia Syngal zum unabhängigen Vorstandsmitglied, während es den Direktvertrieb mit einem Umsatzziel von 50 Mio. $ im Geschäftsjahr 2026 mit 100 Spezialisten vorantrieb und die Zustellung auf der letzten Meile auf 375 Hubs ausbaute, die 50 % der Geschäfte abdecken.

Lawton betonte, dass "wir weiterhin zuversichtlich sind, was die langfristigen Chancen angeht, da wir ein differenziertes, bedarfsorientiertes Modell betreiben, das sich über alle Zyklen hinweg als widerstandsfähig erwiesen hat", während CFO Kurt Barton den Wendepunkt des Unternehmens bei vergleichbaren Umsätzen von nur 2 % für die Ausweitung der operativen Marge erläuterte.

Die Spannung bei den Investitionen konzentriert sich darauf, ob die Prognose für das Geschäftsjahr 2026 den Druck auf die diskretionären Ausgaben, die Beschränkungen bei den Zollkosten, die zu einem anhaltenden Druck von 20 bis 30 Basispunkten führen, und das Ausführungsrisiko bei der Skalierung des Direktvertriebs auf 50 Millionen US-Dollar bei gleichzeitiger Eröffnung von 100 Geschäften ohne Margenverwässerung angemessen berücksichtigt.

Was das Modell über die Tractor Supply Company-Aktie aussagt

Die Tractor Supply Company-Aktie spiegelt den Druck auf die diskretionären Ausgaben im vierten Quartal und den Gegenwind durch den Sturm um 100 Basispunkte wider, aber 100 neue Filialeröffnungen im Geschäftsjahr 2026 und die Skalierung des Direktvertriebs auf 50 Millionen US-Dollar unterstützen die normalisierten Wachstumsannahmen.

Der Markt geht von einem Umsatzwachstum von 6,2 %, einer operativen Marge von 9,7 % und einem Exit-Multiple von 23,7 aus, was zu einem Kursziel von 71,42 $ bis Dezember 2028 führt, wobei das Wachstum über den tatsächlichen 4,3 % für das Geschäftsjahr 2025, aber unter dem historischen 5-Jahres-Durchschnitt von 8 % liegt.

Diese Bewertung bietet ein Gesamtaufwärtspotenzial von 29,8 % und eine annualisierte Rendite von 9,5 % ab 55,03 $, was einer Rendite entspricht, die unter einer typischen Aktienhürde von 10 % liegt, und gleichzeitig ein Ausführungsrisiko beinhaltet, das mit der Erholung der diskretionären Kategorie und der Skalierung strategischer Initiativen verbunden ist.

Angesichts der modellierten Renditen von 9,5 % auf Jahresbasis, die in einem unsicheren Werbeumfeld und unter dem Druck von Zöllen leicht unter den Aktienhürden liegen, signalisiert das Modell ein Halten und bevorzugt eine selektive Kapitalerhaltung gegenüber einer aggressiven Wertsteigerung, während sich die Normalisierung bis zum Geschäftsjahr 2026 entwickelt.

Mit einer annualisierten Rendite von 9,5 %, die unter der 10 %-Eigenkapitalhürde liegt, unterstützt das Modell den Kapitalerhalt, da sich die Normalisierung der diskretionären Ausgaben und die Skalierung des Direktvertriebs noch nicht bewährt haben, was ein Halten rechtfertigt, bis die Umsetzung die These entschärft.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Tractor Supply Company-Aktie verwendet:

1. Umsatzwachstum: 6,2 %

Die Umsatzhistorie der Tractor Supply Company-Aktie zeigt eine Verlangsamung von einem 10-jährigen CAGR von 10 % auf ein einjähriges Wachstum von 4,3 % im Geschäftsjahr 2025, da die vergleichbaren Ladenverkäufe von 1,2 % und 99 neue Läden für eine bescheidene Expansion sorgten.

Die Wachstumsannahme von 6,2 % liegt über dem 1-Jahres-Wachstum von 4,3 %, jedoch unter der 5-Jahres-CAGR von 8 %, da die Prognose des Managements für das Geschäftsjahr 2026 mit einem Nettoumsatzwachstum von 4 bis 6 % und der Eröffnung von 100 neuen Geschäften eine solide Grundlage bietet.

Dennoch unterstützt die aktuelle Umsetzung ein Wachstum von 6,2 %, da die Direktvertriebsinitiative im Geschäftsjahr 2026 einen Umsatz von 50 Mio. USD anstrebt, nachdem im Dezember 2025 eine Run-Rate von 2 Mio. USD erreicht wurde, während die Zustellung auf der letzten Meile bis zum Jahresende auf 375 Hubs ausgeweitet wird, die 50 % der Geschäfte abdecken.

In der Zwischenzeit müssen sich die diskretionären Ausgaben in den großen Warengruppen nach dem hohen einstelligen Rückgang im vierten Quartal normalisieren, die Frühjahrsverkaufssaison muss nach zwei schwierigen Frühjahren in Folge erfolgreich sein, und 100 neue Geschäfte müssen ein historisches Produktivitätsniveau erreichen.

Die Aufrechterhaltung des Wachstums von 6,2 % hängt davon ab, dass die vergleichbaren Ladenumsätze den vom Management genannten niedrigen Wendepunkt von 2 % erreichen, da die Transaktionen trotz der rückläufigen Verbraucherstimmung positiv bleiben müssen, während das durchschnittliche Ticketwachstum aufgrund der Einzelhandelsinflation von 2 % die Werbeaktivitäten ausgleicht.

Dies liegt über dem 1-Jahres-Umsatzwachstum von 4,3 %, da neue Filialeröffnungen und die Skalierung des Direktvertriebs für strukturelles Wachstum sorgen, und die Bewertung geht davon aus, dass der für das Geschäftsjahr 2026 prognostizierte Mittelwert von 5 % erreicht wird, ohne dass es zu einer weiteren Verschlechterung der Ermessenskategorie kommt.

2. Operative Margen: 9.7%

Die Tractor Supply Company-Aktie weist für das Geschäftsjahr 2025 eine operative Marge von 9,9 % und für die nächsten fünf Jahre von 10,1 % aus. Das Betriebsergebnis im vierten Quartal 2025 ging jedoch im Vergleich zum Vorjahr um 6,5 % zurück, da die VVG-Kosten um 70 Basispunkte auf 27,5 % des Umsatzes stiegen.

Die angenommene Marge von 9,7 % liegt unter dem 1-Jahres-Niveau von 9,9 %, da die Prognose des Managements für das Geschäftsjahr 2026 von 9,3 % bis 9,6 % eine gleichbleibende Rentabilität vorsieht, obwohl die Ausweitung der Bruttomarge durch die Kosten für das Vertriebszentrum in Idaho ausgeglichen wird.

Die Dauerhaftigkeit der Marge hängt davon ab, dass die Bruttomarge durch Kostenmanagement und Exklusivmarken wächst und die Lieferkosten und Zölle, die einen ständigen Druck von 20 bis 30 Basispunkten verursachen, ausgleicht, während die Initiativen für Direktvertrieb und letzte Meile sich selbst finanzieren.

Darüber hinaus erklärte CFO Kurt Barton in der Telefonkonferenz am 29. Januar 2026, dass "unser Modell einen Wendepunkt im Bereich von 2 % der vergleichbaren Umsätze zeigt, und wenn sich die vergleichbaren Umsätze über diesen Wendepunkt hinaus bewegen, würden wir eine Verbesserung der operativen Marge um etwa 5 bis 20 Basispunkte pro Jahr erwarten."

Jede Abweichung bei den vergleichbaren Umsätzen unter dem Wendepunkt von 2 % führt zu einem schnelleren Rückgang der Margen, wie das vierte Quartal gezeigt hat, in dem erhöhte Werbeaktivitäten einen Druck auf die Bruttomarge von 10 Basispunkten verursachten, den das Management als vorübergehend bezeichnete.

Dies liegt unter der 1-Jahres-Betriebsmarge von 9,9 %, da die Investitionen in das Vertriebszentrum in Idaho im Jahr 2026 und die normalisierte Anreizvergütung Effizienzgewinne ohne Margenausweitung absorbieren, wenn die vergleichbaren Ladenumsätze unter die niedrige 2 %-Schwelle fallen.

3. Exit P/E Multiple: 23,7x

Die Bewertungshistorie der Tractor Supply Company-Aktie konzentriert sich auf Multiplikatoren, die an das bedarfsorientierte Einzelhandelsmodell gebunden sind, wobei das 1-Jahres-KGV bei 24,7x und der 5-Jahres-Durchschnitt bei 23,5x liegt.

Der Exit-Multiplikator von 23,7x kapitalisiert die normalisierten Gewinne unter der Annahme, dass die Prognosen für das Geschäftsjahr 2026 von 5 % Umsatzwachstum und 9,5 % operativen Margen ohne weiteren Druck auf die Ermessenskategorien oder ein anhaltendes Werbeumfeld eintreten.

Dieser Multiplikator geht davon aus, dass der Markt Tractor Supply in der Nähe seines 5-Jahres-Durchschnitts von 23,5x bewertet, obwohl die operativen Margen bei 9,5% stagnieren und nicht in Richtung des historischen 5-Jahres-Durchschnitts von 10,1% steigen.

Der Exit-Multiplikator liegt leicht unter dem vom Markt angenommenen NTM-Kurs-Gewinn-Verhältnis von 24,7x für das Geschäftsjahr 2026, doch diese Bewertung hängt vollständig vom Ertragswachstum ab, das sich aus der Skalierung des Umsatzes und der Erhöhung der Marge über den niedrigen Schwellenwert von 2 % für vergleichbare Umsätze ergibt.

Die endgültige Bewertung hängt von der Ertragsstabilität ab, da jede Enttäuschung bei der Produktivität neuer Filialen, der Kundenakquise im Direktvertrieb oder der Durchführung der Frühjahrsverkaufssaison den Multiplikator schneller drücken würde, als sich die Erträge erholen können.

Dies entspricht dem 5-Jahres-Kurs-Gewinn-Verhältnis von 23,5x und liegt unter dem 1-Jahres-Kurs-Gewinn-Verhältnis von 24,7x, da die Margenausweitung und die Normalisierung der vergleichbaren Umsätze bereits innerhalb der prognostizierten Fundamentaldaten liegen, ohne dass die Bewertung nach oben korrigiert wird.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Tractor Supply Company-Aktie hängen von der Dynamik der vergleichbaren Umsätze in den Geschäften, der Erholung in der Kategorie der Verbrauchsgüter und der Produktivität neuer Geschäfte ab, da die Initiativen für den Direktvertrieb und die letzte Meile bis Dezember 2030 ausgebaut werden.

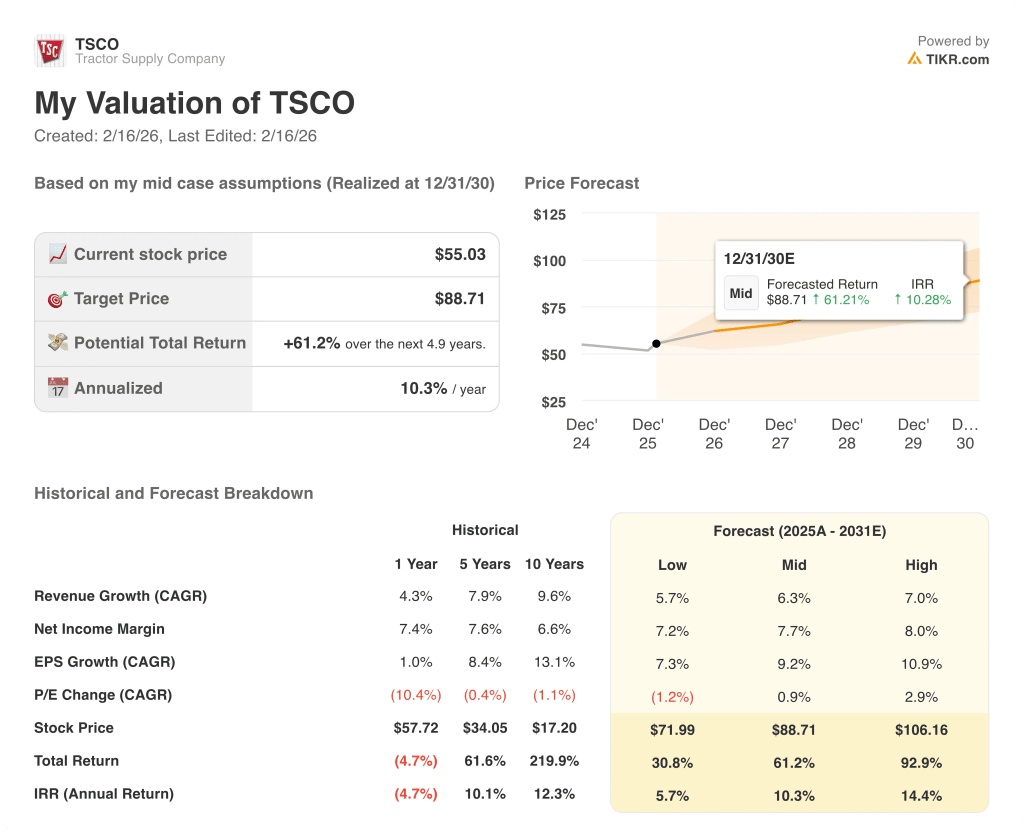

- Low Case: Wenn der Werbedruck anhält und die großen Warengruppen schwach bleiben, wächst der Umsatz um 6 % und die Nettomargen bleiben bei 7 % → 6 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich die diskretionären Ausgaben normalisieren und der Direktvertrieb im Geschäftsjahr 2026 50 Millionen US-Dollar erreicht, wächst der Umsatz um 6 % und die Nettomargen erreichen 8 % → 10 % annualisierte Rendite.

- High Case: Wenn sich die Frühjahrsverkaufssaison nach zwei schwierigen Jahren bewährt und die neuen Läden eine historische Produktivität erreichen, wächst der Umsatz um 7 % und die Nettomargen nähern sich 8 % → 14 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Tractor Supply Company-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!