Wichtigste Erkenntnisse:

- Q4 2025 übertroffen: General Electric Company erzielte im 4. Quartal 2025 einen Umsatz von 11 Mrd. USD (+20%) und ein Ergebnis je Aktie von 1,57 USD (+1,43 USD), wobei der Umsatz mit kommerziellen Dienstleistungen um 31% und die Auslieferungen von LEAP-Triebwerken um 49% stiegen, während der freie Cashflow bei einer Umwandlung von über 100% um 15% auf 1,8 Mrd. USD anstieg.

- Prognose für das Geschäftsjahr 2026: Die General Electric Company gab im Januar eine Prognose für das Geschäftsjahr 2026 heraus, die einen Umsatz von 48 Mrd. USD (+14% in der Mitte), einen Betriebsgewinn von 9,85 Mrd. USD bis 10,25 Mrd. USD (+1 Mrd. USD), einen Gewinn je Aktie von 7,10 USD bis 7,40 USD (+15%) und einen freien Cashflow von 8 Mrd. USD bis 8,4 Mrd. USD bei einer Umwandlung von solide über 100% vorsah.

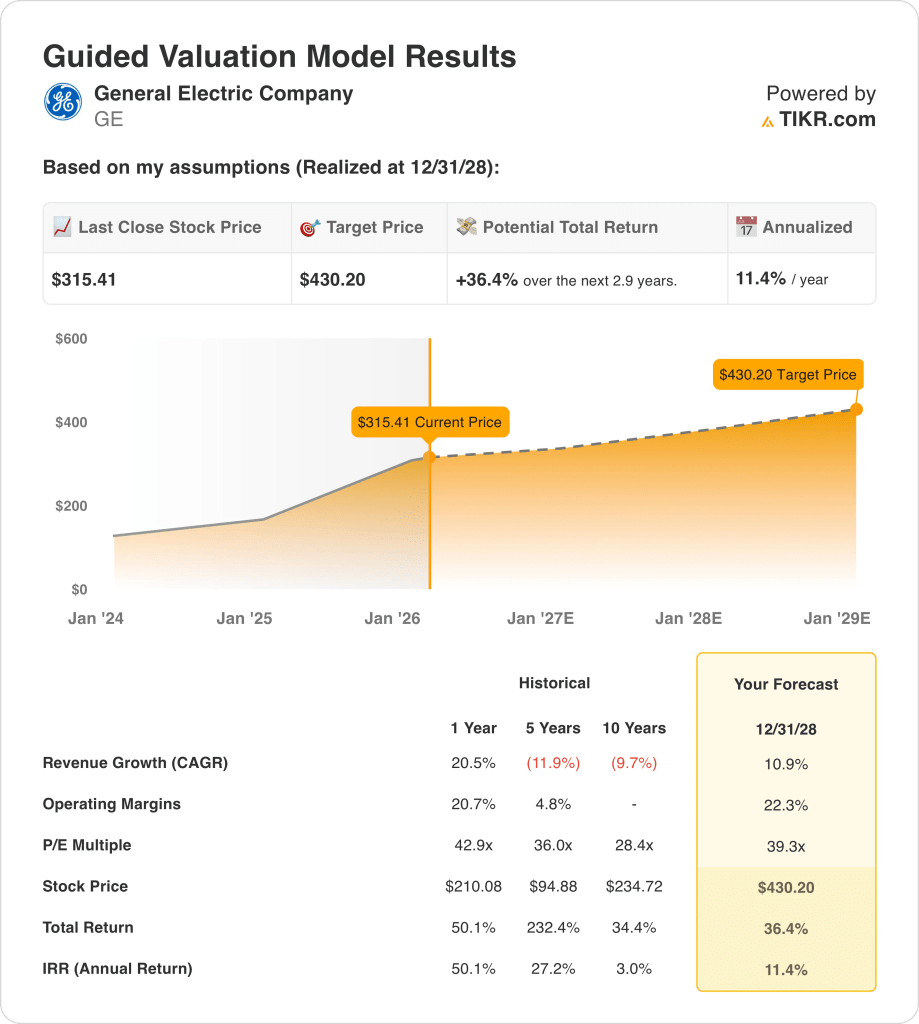

- Kurszielpfad: Auf der Grundlage eines Umsatzwachstums von 11 %, einer operativen Marge von 22 % und eines Exit-Multiples von 39 könnte die Aktie der General Electric Company bis Dezember 2028 einen Wert von 430 $ erreichen, gegenüber 315 $ heute.

- Renditeprofil: General Electric Company impliziert ein Gesamtaufwärtspotenzial von 36 % von 315 $ auf 430 $ über einen Zeitraum von drei Jahren, was einer annualisierten Rendite von 11 % entspricht, wenn man davon ausgeht, dass der Umsatz mit kommerziellen Dienstleistungen im mittleren Zehnerbereich wächst und die LEAP-internen Werkstattbesuche im Geschäftsjahr 2026 um 25 % zunehmen.

Aufschlüsselung der Argumente für GE Electric Co.

Die General Electric Company(GE) treibt die zivile Luftfahrt mit ihren weltweit 80.000 installierten Triebwerken an, die sich in das Segment Zivile Triebwerke und Dienstleistungen mit einem Umsatz von 34 Mrd. USD im Geschäftsjahr 2025 und das Segment Verteidigungsantriebe und -technologien mit einem Umsatz von 10 Mrd. USD aufteilen, womit das Unternehmen mit einem Auftragsbestand von 190 Mrd. USD der weltweit größte Triebwerkshersteller in der Luftfahrt ist.

Finanziell gesehen erzielte das Unternehmen im Geschäftsjahr 2025 einen Umsatz von 42,3 Mrd. USD, was einem Wachstum von 21 % entspricht, doch das Betriebsergebnis von 9,5 Mrd. USD drückte die Betriebsmargen von 20 % im Vorjahr auf 21 %, da Volumen- und Preissteigerungen bei den zivilen Dienstleistungen in Höhe von 1,8 Mrd. USD teilweise durch das Wachstum bei der Erstausrüstung, GE9X-Anlaufverluste in Höhe von 200 Mio. USD und jährliche F&E-Investitionen in Höhe von 3 Mrd. USD ausgeglichen wurden, während die Auslieferungen von LEAP-Triebwerken um 28 % auf über 1.800 Einheiten stiegen.

Im vergangenen Januar meldete das Unternehmen die Ergebnisse für das vierte Quartal 2025 mit einem Auftragsplus von 74 %, einem Umsatzanstieg von 20 % auf 11 Mrd. USD, einem Anstieg des Betriebsergebnisses um 14 % auf 2,3 Mrd. USD und einem Gewinn je Aktie von 1,57 USD, der die Schätzung von 1,43 USD übertraf, da der Umsatz mit zivilen Dienstleistungen um 31 %, der Umsatz mit internen Werkstattbesuchen um 30 %, der Umsatz mit Ersatzteilen um 25 % und der freie Cashflow um 15 % auf 1,8 Mrd. USD stiegen, wobei die Umwandlung über 100 % lag.

Das Management gab eine Prognose für das Geschäftsjahr 2026 heraus, die ein niedriges zweistelliges Umsatzwachstum mit kommerziellen Dienstleistungen im mittleren Zehnerbereich, einen Betriebsgewinn von 9,85 bis 10,25 Mrd. USD (+1 Mrd. USD in der Mitte), einen Gewinn je Aktie von 7,10 bis 7,40 USD (+15 %) und einen freien Cashflow von 8 bis 8,4 Mrd. USD vorsieht, da die internen Werkstattbesuche bei LEAP um 25 % und die Auslieferungen um 15 % steigen.

CEO Larry Culp erklärte auf der Gewinnbenachrichtigung vom 22. Januar 2026, dass "wir ein Umsatzwachstum im mittleren Zehnerbereich zwischen '24 und '26 und einen Gewinn von 10 Milliarden Dollar im Jahr '26 erwarten, zwei Jahre früher als in unserer Prognose bei Spin", wobei er die Beschleunigung durch die kontinuierlichen Verbesserungsinitiativen von Flight Deck und die Partnerschaften in der Lieferkette anführt, die ein Wachstum des Materialinputs von 40 % im Vergleich zum Vorjahr ermöglichen.

Das Unternehmen gab im Februar bekannt, dass United Airlines 300 GEnx-Triebwerke für den Antrieb neuer Boeing 787 Dreamliner ausgewählt hat, was United zum weltweit größten GEnx-Betreiber macht, während Delta im Januar GE Electric für den Antrieb von 30 Boeing 787-10 mit Auslieferungsbeginn im Jahr 2031 ausgewählt hat und Pegasus Airlines im Dezember letzten Jahres bis zu 300 LEAP-1B-Triebwerke für künftige Boeing 737-10-Flotten bestellt hat.

In der Zwischenzeit hat GE Electric im Februar letzten Jahres eine Investition von 300 Mio. USD in ein Automatisierungslabor in Singapur bekannt gegeben, die auf eine Steigerung des Reparaturvolumens um 33 % abzielt, ohne dass der Standort vergrößert werden muss, da das Unternehmen Roboter einsetzt, um das Mischen von Verdichterschaufeln zu automatisieren und die Durchlaufzeiten für CFM56-Turbinendüsen von 40 Tagen im Jahr 2021 auf 21 Tage im Jahr 2028 zu reduzieren, was auf den Prinzipien der schlanken Fertigung von Flight Deck beruht.

Die Spannungen bei den Investitionen konzentrieren sich darauf, ob die Prognose für das Geschäftsjahr 2026 die GE9X-Verluste angemessen berücksichtigt, die sich im Jahresvergleich verdoppeln, da die Auslieferungen steigen, der Anteil der Reservetriebwerke wie geplant sinkt, was zu Gegenwind im Ausrüstungsmix führt, und die Kapazitätsengpässe in der Lieferkette das Wachstum der zivilen Dienstleistungen trotz Umsatzzielen im mittleren Zehnerbereich und einem Auftragsbestand von 190 Milliarden US-Dollar begrenzen.

Dies geschieht vor dem Hintergrund eines aktuellen Aktienkurses von 315 $, eines Kurs-Gewinn-Verhältnisses (KGV) von 43, das über dem historischen 5-Jahres-Durchschnitt von 36 liegt, und einer prognostizierten annualisierten Rendite von 11 % bis Dezember 2028, die davon abhängt, dass die Produktion von LEAP-Werkstattbesuchen im Geschäftsjahr 2026 um 25 % steigt, die CFM56-Abgänge auf 2 % gegenüber den früheren Erwartungen von 2 % bis 3 % zurückgehen und die operativen Margen auf 22 % steigen, da das Volumen der zivilen Dienstleistungen ohne eine weitere Verwässerung von GE9X oder der Erstausrüstung steigt.

Was das Modell für die GE-Aktie aussagt

GE Electric geht in das Jahr 2026 mit einer starken Triebwerksnachfrage, steigenden Servicevolumina und wachsenden Reparaturkapazitäten, was die erhöhten Erwartungen trotz des anhaltenden 9X-Investitionsdrucks unterstützt.

Das Modell geht von einem Umsatzwachstum von 10,9 %, einer Marge von 22,3 % und einem Exit-Multiple von 39,3 aus, um ein Kursziel von 430,20 $ zu erreichen.

Dies ergibt ein Gesamtaufwärtspotenzial von 36,4 % und eine annualisierte Rendite von 11,4 %, die leicht über einer typischen Aktienhürde von 10 % liegt.

Das Modell signalisiert ein Kaufsignal , da die annualisierte Rendite von 11,4 % die erforderlichen Renditen übersteigt, während sie durch eine verbesserte Rentabilität und eine dauerhafte Nachfrage nach Dienstleistungen unterstützt wird.

Die annualisierte Rendite von 11,4 % übersteigt eine Eigenkapitalhürde von 10 %, was darauf hindeutet, dass das prognostizierte Aufwärtspotenzial von 36,4 % eher eine Kapitalwertsteigerung als eine bloße Kapitalerhaltung unterstützt und einen Kauf auf rein bewertungstechnischer Grundlage rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die GE Electric-Aktie verwendet:

1. Umsatzwachstum: 10,9

Die Modellannahme eines Umsatzwachstums von 10,9 % liegt unter dem jüngsten Einjahreswachstum von 20,5 %, während das Management von einem niedrigen zweistelligen Wachstum ausgeht, das durch einen Auftragsbestand von 190 Mrd. USD und steigende LEAP-Geschäftsbesuche unterstützt wird.

Im vergangenen Januar stiegen die Aufträge um 32 % und der Umsatz um 21 %, gestützt durch 80.000 in Betrieb befindliche Triebwerke und eine Dienstleistungsprognose für 2026 im mittleren Zehnerbereich, die die wiederkehrenden Umsätze stärker verankert als die Erstausrüstungslieferungen.

Der Umsatz hängt jedoch von der Stabilität der Lieferkette, der Verfügbarkeit von Ersatzteilen und der Umsetzung des 15-prozentigen LEAP-Auslieferungswachstums ab, während 9-fache Anlaufverluste und eine langsamere Flugzeugproduktion die kurzfristigen Wachstumsraten drücken könnten.

Sollte sich der Umsatz im mittleren einstelligen Bereich abschwächen, während die Margen 22,3 % erreichen, wird der Fixkostenhebel schwächer und das 39,3-fache Multiple empfindlich, da die Wachstums- und Rentabilitätsannahmen das Bewertungsrisiko erhöhen.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 20,5 %, da sich die Umrechnung des Auftragsbestands nach der Pandemie normalisiert und die Bewertung eher von einer anhaltenden Expansion der Dienstleistungen als von einem Spitzenwachstum bei der Erholung abhängt.

2. Operative Margen: 22,3%

Die operative Marge der GE electric-Aktie von 22,3 % übertrifft die 1-Jahres-Marge von 20,7 %, während das Management einen operativen Gewinn von etwa 10 Mrd. USD prognostiziert, wobei das Dienstleistungswachstum eine höhere Rentabilität als die Ausrüstung mit sich bringt.

Im vergangenen Januar erreichten die Margen 21,4 % für das Jahr, gestützt durch ein 26-prozentiges Wachstum der Dienstleistungseinnahmen und verbesserte Durchlaufzeiten in den Werkstätten, während die 9-fachen Verluste in Höhe von etwa 200 Mio. $ die Rentabilität der Anlagen belasteten.

Die Ausweitung der Margen erfordert eine stabile Preisgestaltung, die Verfügbarkeit von Ersatzteilen und einen höheren Beitrag des LEAP-Aftermarkets, da die Verdopplung der 9X-Verluste im Jahr 2026 und die erhöhten F&E-Ausgaben den Geräte-Mix unter Druck setzen.

Wenn sich der Umsatz unterdurchschnittlich entwickelt, während die Marge auf 22,3 % abzielt, schwindet der operative Leverage und die Erträge sinken schnell, da die fixen Herstellungskosten hoch bleiben und die Kapitalintensität die Flexibilität einschränkt.

Dies liegt über der 1-Jahres-Betriebsmarge von 20,7 %, da die Ausweitung des Dienstleistungsmixes die Rentabilität steigert und die Aufrechterhaltung höherer Margen eine disziplinierte Kostendisziplin und eine stetige Nachfrage auf dem Ersatzteilmarkt erfordert.

3. Exit P/E Multiple: 39,3x

Der Exit-Multiplikator des Modells von 39,3 bewertet die erwarteten Gewinne nach Skalengewinnen und Margenexpansion, wobei die Gewinne des Jahres 2028 als dauerhaft und nicht als vorübergehendes zyklisches Hoch angesehen werden.

Das vom Markt angenommene NTM-Kurs-Gewinn-Verhältnis für 2026 liegt bei 42,9x, so dass das Exit-Multiple von 39,3x von einem moderaten Rückgang ausgeht, während die Premium-Bewertung, die an den wiederkehrenden Dienstleistungs-Cashflow gebunden ist, erhalten bleibt.

Dieses Multiple beinhaltet die Zuversicht, dass sich die Rentabilität von LEAP verbessert, die 9X-Verluste sich normalisieren und der freie Cashflow über 100 % Konversion bleibt, während die Sichtbarkeit des Auftragsbestands die Nachhaltigkeit der Erträge unterstützt.

Wenn die Margen unter 22,3 % sinken oder das Umsatzwachstum unter 10,9 % fällt, sinken die Gewinnschätzungen und der Multiplikator schrumpft stark, da Industriewerte in der Vergangenheit bei enttäuschenden Umsetzungsergebnissen einen Rückgang verzeichnen.

Dies entspricht dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 42,9x, da die hohe Nachfrage und die Sichtbarkeit der Dienstleistungen die Premium-Bewertung aufrechterhalten, und das Abwärtsrisiko steigt, wenn die Ertragsdynamik nachlässt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

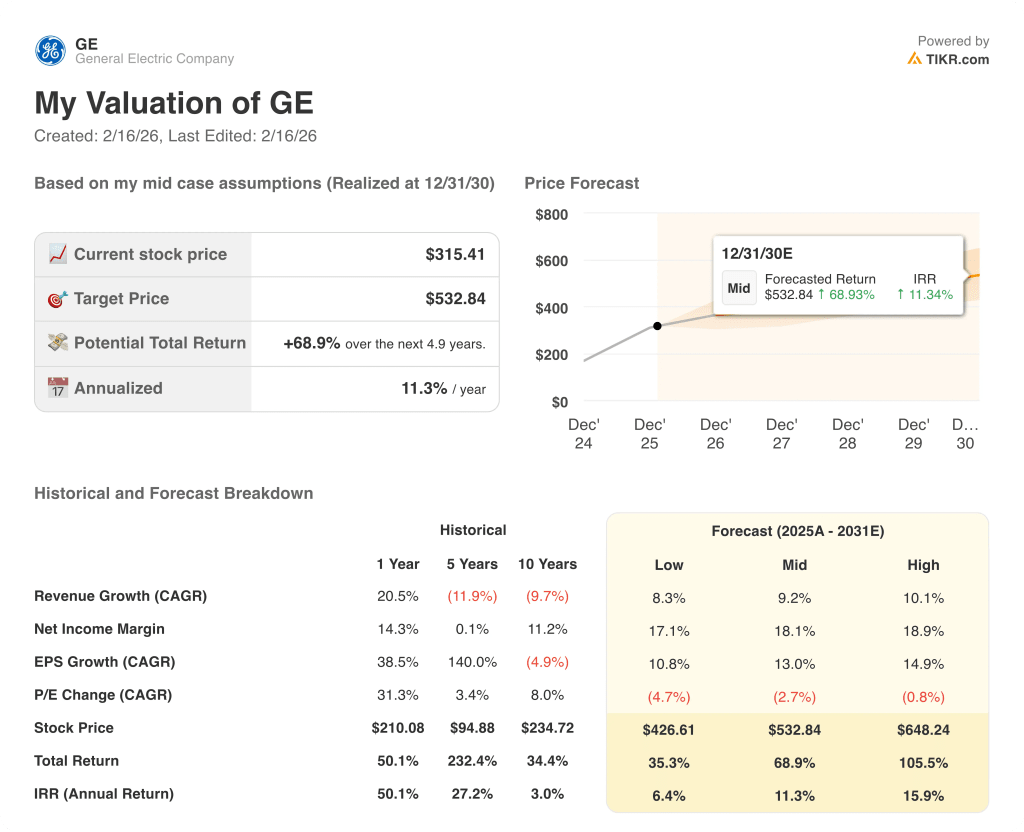

Die Ergebnisse der GE Electric-Aktie hängen von der Triebwerksnachfrage, der Ausführung auf dem Ersatzteilmarkt und der Stabilität der Lieferkette bis 2030 ab.

- Low Case: Wenn die Lieferengpässe und der Druck auf den Ausrüstungsmix anhalten, wächst der Umsatz um 8,3 % bei einer Nettomarge von 17,1 %, was die Bewertung erleichtert → 6,4 % annualisierte Rendite.

- Mittlerer Fall: Wenn der Auftragsbestand stetig wächst und die Dienstleistungen wie geplant ausgebaut werden, wächst der Umsatz um 9,2 % und die Margen erreichen 18,1 % → 11,3 % annualisierte Rendite.

- High Case: Wenn sich die Rentabilität von LEAP verbessert und der Reparaturdurchsatz steigt, wächst der Umsatz um 10,1 % bei 18,9 % Marge → 15,9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die GE Electric-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!