Wichtige Statistiken für die SoFi Technologies-Aktie

- Performance der letzten 30 Tage: -28%

- 52-Wochen-Spanne: $9 bis $33

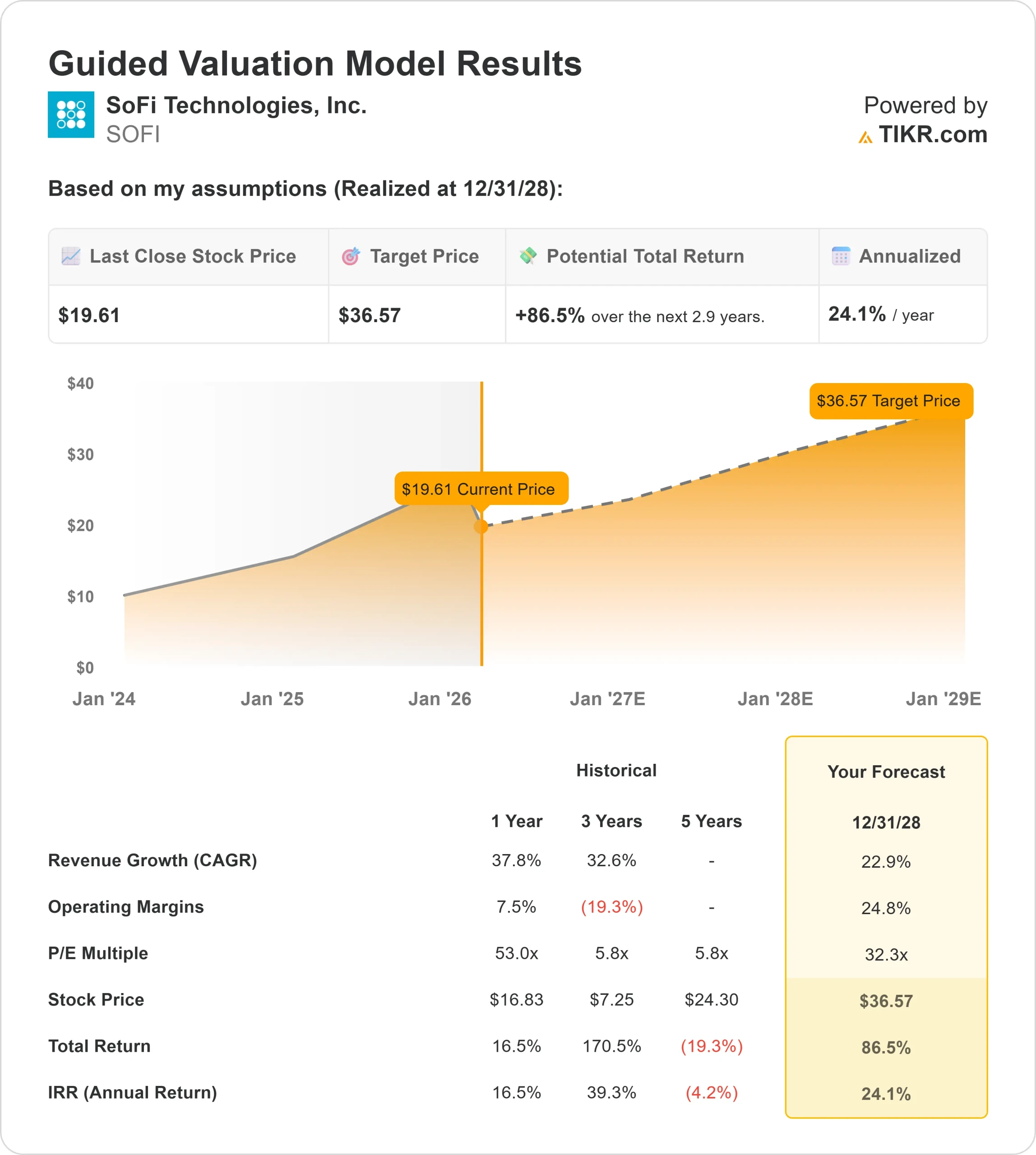

- Bewertungsmodell Kursziel: $37

- Implizites Aufwärtspotenzial: 87%

Bewerten Sie Ihre Lieblingsaktien wie SoFi Technologies mit den Analystenprognosen der letzten 5 Jahre, indem Sie das neue Bewertungsmodell von TIKR verwenden (es ist kostenlos) >>>

Was ist passiert?

SoFi Aktien fielen in den letzten 30 Tagen um etwa 28% und wurden zuletzt bei $20 pro Aktie gehandelt, da die Anleger auf die Volatilität des Fintech-Sektors, die Offenlegung von Insiderverkäufen und die Neupositionierung des Portfolios trotz guter Ergebnisse reagierten. Die Aktien liegen nach wie vor deutlich unter ihrem 52-Wochen-Hoch von 33 $, was eher auf eine kurzfristige Komprimierung der Multiples als auf eine Schwächung der Fundamentaldaten zurückzuführen ist.

Ein Teil des Drucks folgte auf einen Intraday-Rückgang um 6,1 % auf 19,30 $ bei etwa 63 Millionen gehandelten Aktien, etwa 6 % über dem durchschnittlichen Volumen, nachdem Direktor Steven Freiberg 94.225 Aktien zu einem Durchschnittspreis von 20,31 $ für etwa 1,91 Millionen $ verkauft hatte.

Durch den Verkauf verringerte sich sein Anteil um 13,79 %, was zu einer kurzfristigen Stimmungsschwäche beitrug.

Der Rückgang erfolgte, obwohl SoFi Rekordzahlen für das vierte Quartal und eine starke Prognose für 2026 meldete. Der bereinigte Nettoumsatz erreichte 1,013 Mrd. US-Dollar, ein Plus von 37 % im Vergleich zum Vorjahr, während das bereinigte EBITDA 318 Mio. US-Dollar betrug und eine Marge von 31 % erzielte. Der Nettogewinn belief sich auf 174 Millionen US-Dollar und der Gewinn pro Aktie auf 0,13 US-Dollar.

CEO Anthony Noto sagte, 2025 sei "ein großartiges Jahr an allen Fronten" gewesen, da SoFi im vierten Quartal eine Rekordzahl von 1,0 Millionen Mitgliedern hinzugewann und damit 13,7 Millionen Mitglieder erreichte, die Gesamtzahl der Produkte im Vergleich zum Vorjahr um 37 % auf mehr als 20 Millionen anstieg, ein Rekordkreditvolumen von 10,5 Milliarden US-Dollar generiert wurde und die gebührenbasierten Einnahmen um 53 % auf 443 Millionen US-Dollar stiegen. Die Einlagen stiegen um 4,6 Mrd. USD auf 37,5 Mrd. USD.

Die Positionierung der institutionellen Anleger war uneinheitlich. Stratos Wealth Partners erhöhte seine Position im dritten Quartal um 103% auf 188.691 Aktien im Wert von etwa 4,99 Mio. $, während Caprock Group und Allianz Asset Management neue Beteiligungen im Wert von etwa 5,83 Mio. $ und 6,15 Mio. $ eingingen.

Der institutionelle Besitz liegt bei 38,43%, obwohl State of Michigan Retirement System seine Anteile um 33,3% reduzierte und Truist Financial seinen Anteil um 33,0% verringerte.

Die Analystenstimmung bleibt konstruktiv, nachdem Citizens JMP SoFi auf ein Outperform-Rating mit einem Kursziel von $30 hochgestuft hat, was ein Aufwärtspotenzial von etwa 43,8% gegenüber dem letzten Schlusskurs bedeutet.

Ist SoFi Technologies unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 22,9%

- Operative Margen: 24,8%

- Exit P/E Multiple: 32,3x

DieUmsatzprognosen spiegeln ein Wachstum von 3.591 Mio. $ im Jahr 2025 auf ca. 4.609 Mio. $ im Jahr 2026 wider, das durch die fortgesetzte Mitgliederexpansion und die Skalierung kapitalschonender Umsatzströme unterstützt wird.

Das Management prognostiziert für 2026 einen bereinigten Nettoumsatz von ca. 4,655 Mrd. $, was einem Wachstum von ca. 30 % im Vergleich zum Vorjahr entspricht.

Die gebührenbasierten Einnahmen erreichten im vierten Quartal 443 Mio. USD und stiegen damit im Jahresvergleich um 53 %, was auf die Expansion des Kreditplattformgeschäfts, Maklereinnahmen, Interbankenentgelte und Einnahmen aus Überweisungen zurückzuführen ist.

Kontinuierliches Wachstum in diesen Bereichen verbessert die Nachhaltigkeit der Erträge und verringert die Abhängigkeit von bilanzgetriebenem Wachstum.

Die Einlagen stiegen auf 37,5 Mrd. US-Dollar, was die Flexibilität bei der Finanzierung stärkt und Nettozinsmargen von über 5 % unterstützt.

Da die Einlagen zunehmen und die Fixkosten auf eine größere Mitgliederbasis umgelegt werden, können sich die zusätzlichen Einnahmen in einem steigenden Betriebsergebnis niederschlagen.

Die bereinigte EBITDA-Marge erreichte im vierten Quartal 31 %, und das Management prognostiziert für 2026 eine EBITDA-Marge von etwa 34 %.

Auf der Grundlage dieser Angaben schätzt das Bewertungsmodell ein Kursziel von 36,57 $, was ein Aufwärtspotenzial von etwa 86,5 % impliziert, was auf 87 % aufrundet und darauf hindeutet, dass die Aktie auf dem aktuellen Niveau von 19,61 $ unterbewertet erscheint.

Die künftige Performance bis 2026 wird wahrscheinlich davon abhängen, ob es gelingt, das Mitgliederwachstum von mindestens 30 % aufrechtzuerhalten, das Kreditplattformgeschäft auszubauen, die Brokerage- und Krypto-Initiativen zu skalieren und die starke Kreditperformance beizubehalten.

Wenn die Ausführung konsistent bleibt, würde das Aufwärtspotenzial eher durch die operative Hebelwirkung und die Umsatzdiversifizierung als durch die Expansion des Geschäftsbereichs allein angetrieben werden.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>