Wichtigste Erkenntnisse:

- Neuausrichtung der Führung: Die Kroger Co. ernannte den ehemaligen Walmart-Manager Greg Foran zum CEO mit einem Grundgehalt von 1 Mio. USD und langfristigen Anreizen von 12 Mio. USD und vollzog damit einen Wechsel in der Unternehmensführung, nachdem ein 25-Milliarden-Dollar-Deal mit Albertsons aufgegeben worden war.

- E-Commerce-Wende: The Kroger Co. erwartet für 2026 eine Gewinnverbesserung im E-Commerce in Höhe von 400 Mio. $ nach der Schließung von 3 Fulfillment-Zentren und positioniert die digitalen Verkäufe bei 11 % des Umsatzes zur Stabilisierung der Marge.

- Kursziel Ausblick: Auf der Grundlage eines Umsatzwachstums von 2 %, einer operativen Marge von 3 % und eines 12-fachen Exit-Multiples könnte die Aktie von The Kroger Co. bis Januar 2028 einen Wert von 76 $ erreichen, gegenüber 69 $ heute.

- Renditeprofil: The Kroger Co. impliziert ein Gesamtaufwärtspotenzial von 11 % von 69 $ auf 76 $ über einen Zeitraum von 2 Jahren, was einer annualisierten Rendite von 5 % unter konservativen Margen- und Multiple-Annahmen entspricht.

Aufschlüsselung der Argumente für Kroger Co.

ie Kroger Co.(KR) hat Greg Foran am 9. Februar 2026 zum CEO ernannt, die EPS-Prognose für das GJ 2025 von 4,75 bis 4,80 $ bestätigt und eine Gewinnsteigerung im E-Commerce von 400 Mio. $ im Jahr 2026 nach der Schließung von 3 Fulfillment-Zentren angekündigt.

Die KR-Aktie stieg im Tagesverlauf um 8 %, bevor sie mit einem Plus von 1 % schloss. Dies spiegelt den Fokus der Anleger auf die Glaubwürdigkeit der Unternehmensführung und die bestätigte Umsatzprognose von 147 Mrd. USD vor dem Hintergrund einer vorsichtigen Verbraucherstimmung wider.

Der Umsatz des Unternehmens belief sich in den letzten zwölf Monaten auf 147 Mrd. USD, wobei der identische Umsatz ohne Treibstoff um 3 % und der E-Commerce-Umsatz um 17 % stieg, während die Apotheken und die digitalen Kanäle das Stückzahlenwachstum anführten.

Die Bruttomarge stieg im dritten Quartal um 49 Basispunkte im Vergleich zum Vorjahr, der Betriebsgewinn erreichte 1,1 Milliarden US-Dollar, der bereinigte Gewinn je Aktie wuchs um 7 % auf 1,05 US-Dollar und der Nettoverschuldungsgrad blieb diszipliniert bei 1,7x EBITDA.

Das Management erwartet für 2026 einen zusätzlichen E-Commerce-Gewinn in Höhe von 400 Mio. US-Dollar und erklärte: "Wir erwarten, dass diese Entscheidungen im Jahr 2026 zu einer Verbesserung der E-Commerce-Rentabilität in Höhe von etwa 400 Mio. US-Dollar beitragen werden", wobei die Margenexpansion auf strukturelle Veränderungen bei der Auftragsabwicklung zurückzuführen ist.

Das Unternehmen plant 14 neue Filialeröffnungen im 4. Quartal und eine 30-prozentige Steigerung der Filialeröffnungen im Jahr 2026, wobei das Kapital von der Automatisierung in eine ertragreichere physische Expansion umgelenkt wird.

Die Kapitalallokation bleibt aktiv: 5 Mrd. USD an beschleunigten Aktienrückkäufen wurden abgeschlossen, und 2,5 Mrd. USD stehen noch zur Verfügung, um das Ziel einer langfristigen Aktionärsrendite von 8 bis 11 % zu unterstützen.

Bei einem Aktienkurs von 69 $ und einem modellierten Ziel von 76 $, das ein Aufwärtspotenzial von 11 % und eine annualisierte Rendite von 5 % impliziert, dreht sich die Debatte darum, ob 3 % operative Margen und der 12fache Gewinn das Ausführungsrisiko und die digitale Stabilisierung vollständig erfassen.

Was das Modell für die KR-Aktie aussagt

Der Führungswechsel zu Greg Foran und eine stärkere Konzentration auf die Ausführung der Geschäfte, die digitale Skalierung und die Kostenkontrolle definieren die kurzfristigen Prioritäten von Kroger neu, doch ein strukturell niedrigmargiges operatives Profil von 3,3 % und hohe Preisinvestitionen begrenzen die Bewertungsexpansion.

Das Modell sieht ein Umsatzwachstum von 1,7 % vor, was unter der historischen 5-Jahres-CAGR von 3,8 % liegt, da das Management die identische Umsatzprognose auf 2,8 % bis 3,0 % senkt, während es mit Gegenwind bei den Erstattungen für Apotheken und selektiven Verbraucherausgaben konfrontiert ist.

Die operativen Margen liegen bei 3,3 % und damit auf dem Niveau des 1-Jahres-Zeitraums von 3,3 %. Darin spiegeln sich ein diszipliniertes Bruttomargenmanagement, eine erwartete Gewinnverbesserung im E-Commerce in Höhe von 400 Mio. USD sowie laufende Reinvestitionen in Preis- und Ladenstandards wider.

Das 12,1-fache Exit-Multiple liegt unter der jüngsten Marktannahme von 13,2-fachem NTM-Kurs-Gewinn-Verhältnis und trägt der Tatsache Rechnung, dass inkrementelle Rentabilitätssteigerungen und Veränderungen in der Unternehmensführung noch keine nachhaltige Erhöhung des Multiples rechtfertigen.

Unter diesen Annahmen erreicht Kroger bis zum 31.1.28 ein Kursziel von 76,14 $, was ein Gesamtaufwärtspotenzial von 10,9 % und eine annualisierte Rendite von 5,4 % ab 68,66 $ impliziert, was unter einer Eigenkapitalhürde von 10 % liegt.

Angesichts eines bescheidenen Wachstums von 1,7 %, stagnierender Margen von 3,3 % und eines komprimierten Multiplikators von 12,1 signalisiert das Modell einen Verkauf , da die risikobereinigten Renditen den Kapitalerhalt gegenüber einer bedeutenden Wertsteigerung bevorzugen.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Kroger-Aktie verwendet:

1. Umsatzwachstum: 1,7

Die Kroger-Aktie erwirtschaftete in den letzten zwölf Monaten einen Umsatz von 147 Mrd. USD, verzeichnete jedoch ein 1-Jahres-Wachstum von -1,9 %, da Preisinvestitionen und Deflation die Stabilität der Einheiten ausglichen.

Die CAGR des Fünfjahresumsatzes von 3,8 % und die CAGR des Zehnjahresumsatzes von 3,1 % zeigen die strukturelle Reife des Unternehmens, da die zunehmenden Anteilsgewinne eher auf Mixverschiebungen als auf die Ausweitung der Verkaufsfläche zurückzuführen sind.

Digitale Initiativen und die Ausweitung der Eigenmarken unterstützen die Bindung der Kunden an das Unternehmen, doch der Anteil des E-Commerce am Gesamtumsatz ist nach wie vor bescheiden und die Margen sind geringer.

Die Ernennung von Greg Foran signalisiert eine stärkere Fokussierung auf die Umsetzung, doch Lebensmittel sind nach wie vor eine Kategorie mit hoher Frequenz und geringem Wachstum, in der wettbewerbsfähige Preise die Annahmen zum Volumen schnell ändern.

Um ein Wachstum von 1,7 % aufrechtzuerhalten, sind eine stabile Kundenbindung und disziplinierte Werbeaktionen erforderlich, und jede Verschärfung des Preiswettbewerbs drückt angesichts der begrenzten Elastizität der Kategorie auf den Umsatz.

Dies liegt unter dem 5-Jahres-Umsatzwachstum von 3,8 %, da die Sättigung der Skala die inkrementelle Expansion einschränkt und die Bewertung daher einen stetigen, aber eingeschränkten Umsatzbeitrag kapitalisiert.

2. Operative Margen: 3.3%

Die Kroger-Aktie verzeichnete im LTM eine operative Marge von 3,2 %, verglichen mit 3,3 % vor einem Jahr und einem 5-Jahres-Durchschnitt von 2,4 % in investitionsintensiven Zyklen.

Die Bruttomarge verbesserte sich von 22,7 % drei Jahre zuvor auf 24,0 %, doch die Betriebskosten beliefen sich auf 30,6 Mrd. USD und absorbierten einen Großteil der Bruttogewinnsteigerung.

Forans Hintergrund bei Walmart U.S. betont die Standards in den Geschäften und die Kostendisziplin, doch die Arbeitsintensität und die Erfüllungskosten begrenzen die strukturelle Margenausweitung.

Die Beibehaltung der Margen von 3,3 % setzt disziplinierte Verkaufsförderungsmaßnahmen und stabile Schwundquoten voraus, während Investitionen in automatisierte Abwicklungsprozesse und Gewerkschaftsverhandlungen zu Schwankungen führen.

Jede Abweichung von 50 Basispunkten bei der operativen Marge wirkt sich aufgrund der geringen absoluten Rentabilität bei einem Umsatz von 147 Milliarden US-Dollar erheblich auf den Nettogewinn aus.

Dies steht im Einklang mit der 1-Jahres-Betriebsmarge von 3,3 %, da die Preisdisziplin die Kosteninflation ausgleicht und die Bewertung eher Stabilität als strukturelle Verbesserungen einschließt.

3. Exit P/E Multiple: 12,1x

Die Kroger-Aktie wird mit dem 13,25-fachen des NTM-Preises / normalisierten Gewinns auf der Grundlage der Marktannahme für 2026 gehandelt, während das Modell einen 12,1-fachen Multiplikator für die Endbewertung anwendet.

Der Multiplikator von 12,1× kapitalisiert die normalisierten Gewinne unter niedrigen Wachstumsbedingungen, was mit einem defensiven Lebensmittelprofil und einem begrenzten langfristigen Expansionspotenzial übereinstimmt.

Ein Umsatzwachstum von 1,7 % und eine operative Marge von 3,3 % setzen bereits eine konstante Ausführung voraus, und die Anwendung eines höheren Multiplikators würde den Optimismus auf die stabilisierten Fundamentaldaten übertragen.

Die Free-Cashflow-Rendite von 6,7 % und die Dividendenrendite von 2,1 % verankern die Renditeerwartungen der Aktionäre eher bei den Erträgen als bei der Neubewertung des Wachstums.

Wenn die Wettbewerbsintensität zunimmt oder die Umsetzung unter der neuen Führung ins Stocken gerät, schwächt sich die Ertragsstabilität ab und der Multiplikator sinkt schneller als er steigt.

Dies liegt unter dem 1-Jahres-Kurs-Gewinn-Verhältnis von 13,18× und unter der Marktannahme für 2026 von 13,25×, da das Gewinnwachstum begrenzt bleibt und die Bewertung eher von einer Normalisierung als von einer Neubewertung ausgeht.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Kroger-Aktie hängen von der Preisdisziplin, der Attraktivität der Eigenmarken und der Effizienz der digitalen Abwicklung ab, die die Geschäftsentwicklung bis zum 31.1.30 bestimmen.

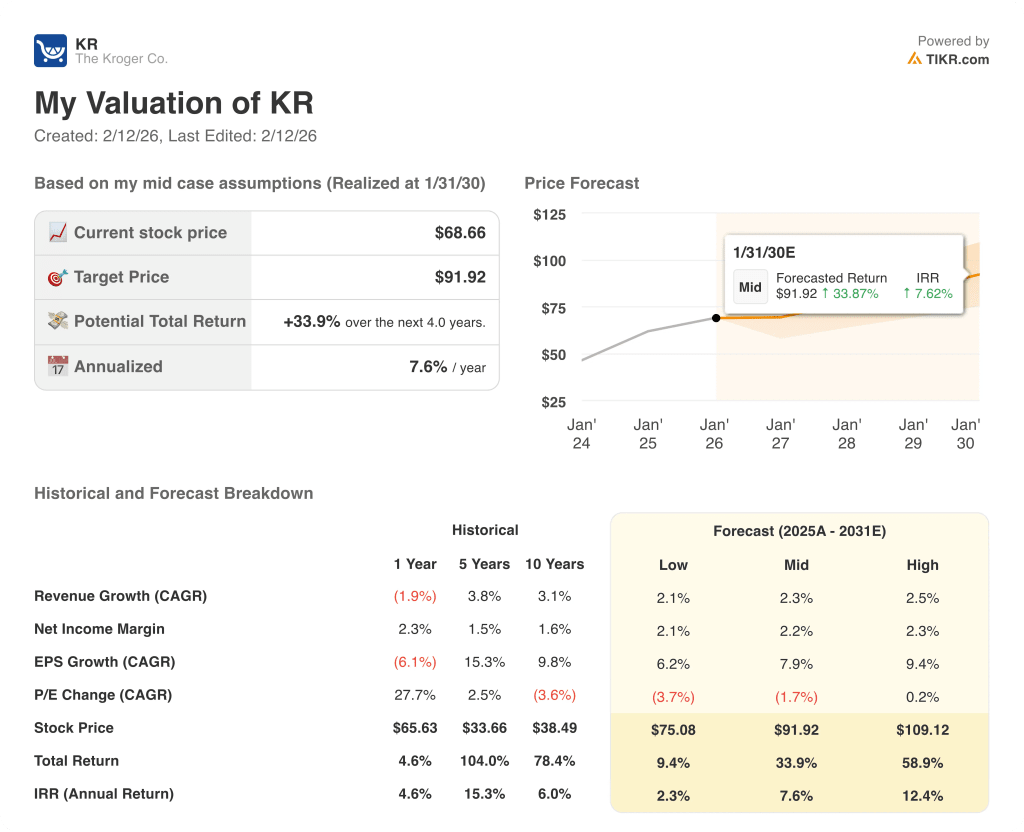

- Low Case: Wenn sich der Preiswettbewerb verschärft und die digitalen Kosten hoch bleiben, wächst der Umsatz um 2,1 % und die Nettomarge bleibt bei 2,1 % → 2,3 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichmäßigem Verkehr und disziplinierten Werbeaktionen wächst der Umsatz um 2,3 % und die Nettomarge erreicht 2,2 % → 7,6 % annualisierte Rendite.

- High Case: Wenn die Umsetzung unter Greg Foran die Produktivität steigert und die digitale Hebelwirkung verbessert, wächst der Umsatz um 2,5 % und die Nettomarge erreicht 2,3 % → 12,4 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Kroger-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!