Eine Aktie kann zu einem hervorragenden Unternehmen gehören und trotzdem eine schlechte Investition sein. Der Unterschied liegt darin, was der Markt bereits erwartet. Wenn sich das künftige Wachstum eines Unternehmens vollständig im heutigen Kurs widerspiegelt, bleibt selbst bei hervorragender Ausführung kein Spielraum für eine Wertsteigerung der Aktie. Sie besitzen ein großartiges Unternehmen, erzielen aber nur eine mittelmäßige Rendite, weil Sie für Perfektion bezahlt und nur hervorragende Leistungen erhalten haben.

Dieses Konzept verwirrt viele Anleger, weil sie die Qualität eines Unternehmens mit der Qualität einer Investition verwechseln. Sie finden ein Unternehmen mit einem Gewinnwachstum von 20 %, starken Wettbewerbsvorteilen und einem fähigen Management und kaufen es, ohne zu prüfen, wovon der Aktienkurs bereits ausgeht.

Wenn der Markt ein Wachstum von 25 % einpreist, wird das Ergebnis von 20 % enttäuschen, unabhängig davon, wie beeindruckend es in absoluten Zahlen aussieht. Die Aktie fällt nicht, weil das Unternehmen gescheitert ist, sondern weil es nicht gelungen ist, die bereits hochgesteckten Erwartungen zu übertreffen.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

Das Problem ist, dass die Erwartungen nicht auf dem Aktienzertifikat stehen. Der Markt veröffentlicht kein Dokument, das erklärt, welche Wachstumsrate den aktuellen Preis rechtfertigt. Man muss sie zurückentwickeln, indem man die Bewertungsmultiplikatoren untersucht, sie mit den Wachstumsraten vergleicht und feststellt, welche Annahmen den aktuellen Preis rational machen würden. Erst dann können Sie feststellen, ob der Markt ein realistisches, optimistisches oder ein Fantasiewachstum einpreist.

Wenn man weiß, ob Wachstum eingepreist ist, unterscheidet man zwischen Anlegern, die Hoffnung kaufen, und solchen, die Wert kaufen. Eine Aktie, die mit dem 40-fachen des Gewinns gehandelt wird, könnte billig sein, wenn sie ein Jahrzehnt lang ein Wachstum von 30 % erzielen kann. Dieselbe Aktie ist teuer, wenn sich das Wachstum auf 10 % verlangsamen wird. Der Bewertungsmultiplikator allein sagt nichts aus. Entscheidend ist das Verhältnis zwischen dem Preis, den Sie zahlen, und dem Wachstum, das Sie tatsächlich erhalten.

Was "eingepreist" tatsächlich bedeutet

Ein Aktienkurs spiegelt die kollektive Erwartung des Marktes für künftige Cashflows wider. Wenn Anleger sagen, dass das Wachstum "eingepreist" ist, meinen sie damit, dass die aktuelle Bewertung bereits ein bestimmtes Maß an künftigem Gewinnwachstum voraussetzt. Wenn dieses Wachstum genau wie erwartet eintritt, sollte die Aktie eine Rendite in Höhe der Eigenkapitalkosten abwerfen, mehr nicht. Um eine Outperformance zu erzielen, müssen entweder die Erwartungen übertroffen werden oder die Erwartungen weiter steigen.

Stellen Sie es sich mathematisch vor. Eine Aktie, die zum 30-fachen des Gewinns gehandelt wird, impliziert, dass die Anleger etwas erwarten, das es rechtfertigt, für jeden Dollar des aktuellen Gewinns dreißig Dollar zu zahlen. Dieses Etwas ist das Wachstum. Würde das Unternehmen ewig mit 0 % wachsen, würde kein vernünftiger Anleger das 30fache zahlen. Das Premium-Multiple spiegelt die erwartete Expansion wider, die den heutigen Preis im Nachhinein als angemessen erscheinen lässt. Je höher der Multiplikator, desto mehr Wachstum ist im Preis enthalten.

Der Markt liegt mit seinen Wachstumserwartungen nicht immer richtig, was eine Chance darstellt. Manchmal unterschätzt er das Potenzial eines Unternehmens und geht von einem Wachstum von 15 % aus, obwohl 25 % möglich wären. Diese Situationen bieten asymmetrische Renditen, da das Erreichen der Erwartungen eine ordentliche Rendite einbringt, während das Übertreffen der Erwartungen zu überdurchschnittlichen Gewinnen führt. In anderen Fällen überschätzt der Markt die Erwartungen und geht von einem Wachstum von 25 % aus, während 15 % realistisch sind. Diese Situationen bieten ein asymmetrisches Risiko, weil das Erfüllen der Erwartungen mittelmäßige Renditen bringt, während das Verfehlen der Erwartungen erhebliche Rückgänge auslöst.

Ihre Aufgabe als Anleger ist es, sich ein unabhängiges Bild vom realistischen Wachstum zu machen und es mit den Annahmen des Marktes zu vergleichen. Wenn Ihre Schätzung die implizite Erwartung übertrifft, kann die Aktie selbst bei einem hohen Multiplikator unterbewertet sein. Liegt Ihre Schätzung darunter, kann die Aktie überbewertet sein, auch wenn der Multiplikator angemessen erscheint. Der Vergleich zwischen Ihrer Einschätzung und der des Marktes bestimmt, ob das Wachstum eingepreist, unterbewertet oder überbewertet ist.

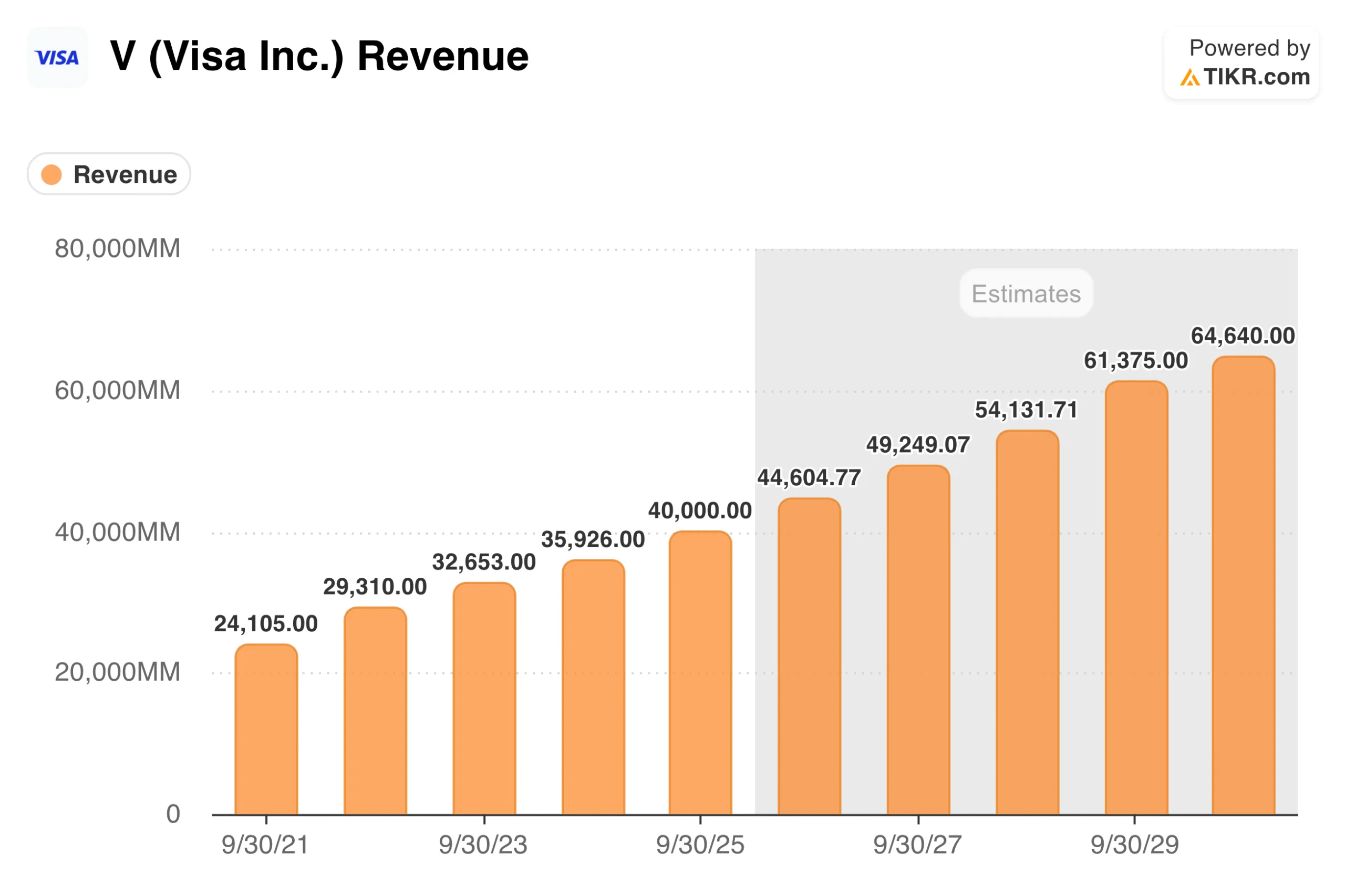

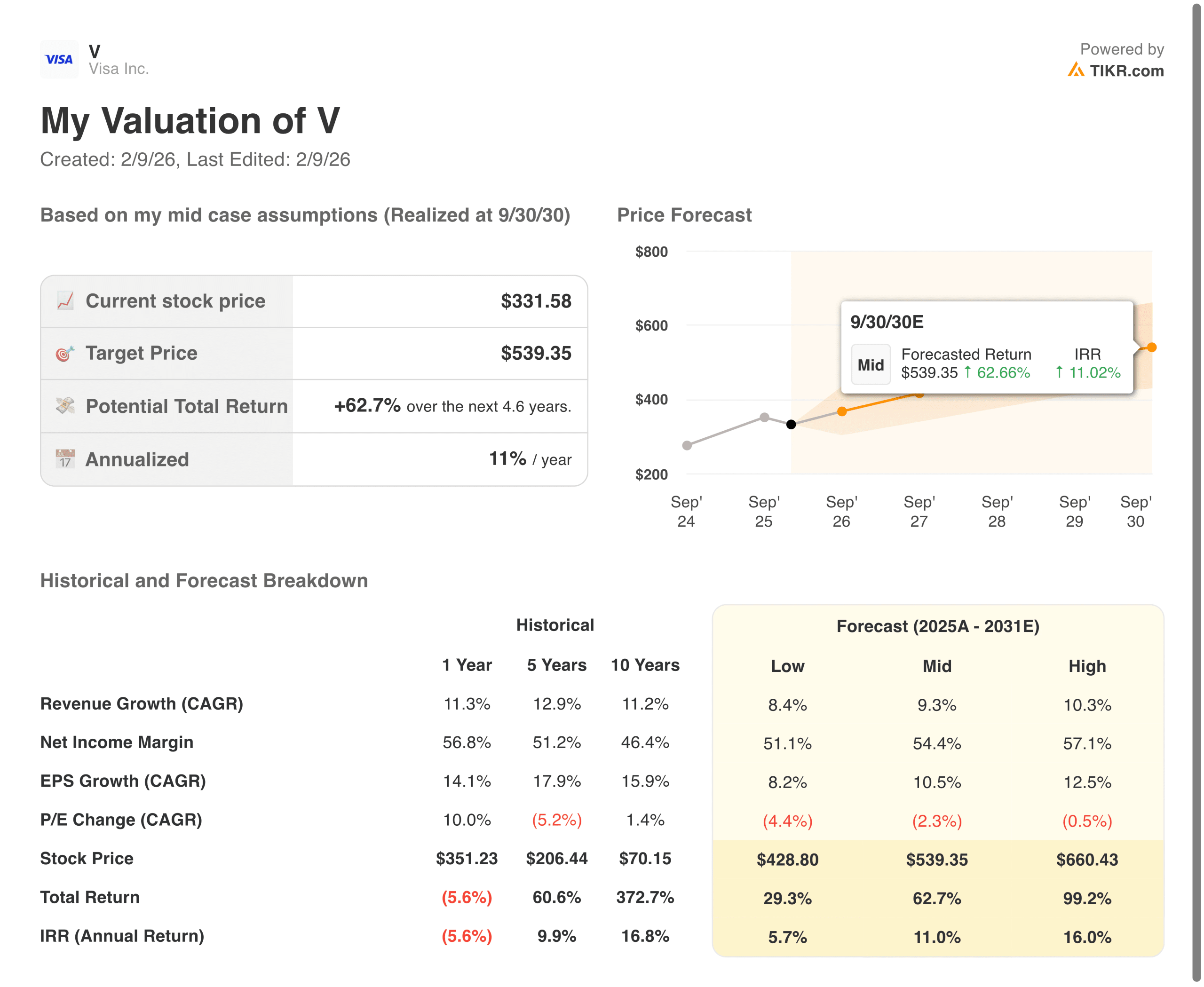

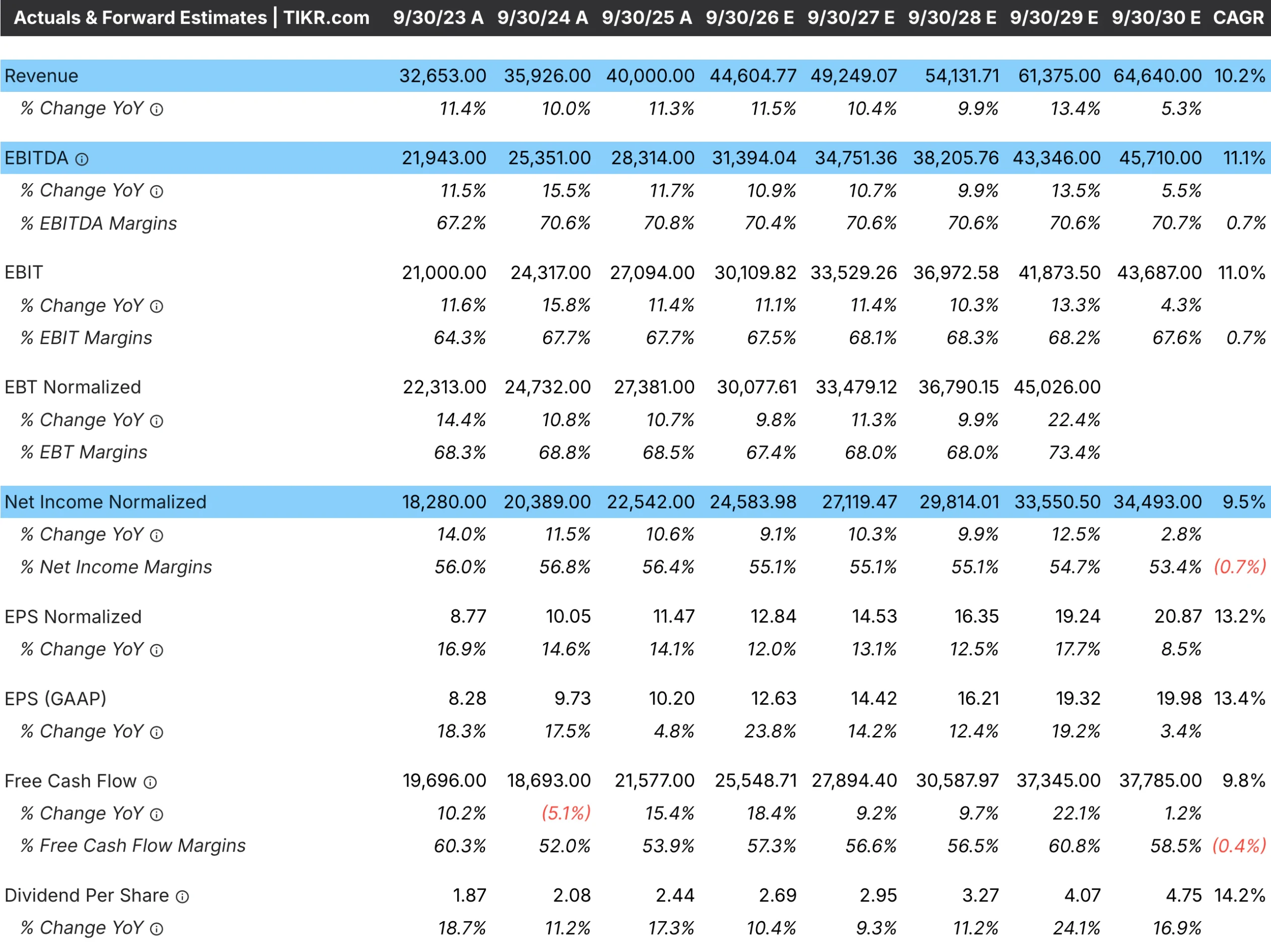

TIKR-Tipp: Die Registerkarte "Schätzungen" von TIKR zeigt die Konsenserwartungen der Analysten für das Umsatz- und Gewinnwachstum von Unternehmen wie Visa(V). Diese Schätzungen spiegeln die in den aktuellen Kursen enthaltenen Grundannahmen wider und bieten einen Ausgangspunkt für die Beurteilung des vom Markt erwarteten Wachstums.

Schätzen Sie die Preissetzungskraft der Aktien eines Unternehmens sofort (kostenlos mit TIKR) >>>

Reverse Engineering der Markterwartungen

Sie können abschätzen, welche Wachstumsrate der Markt einpreist, indem Sie von der aktuellen Bewertung rückwärts arbeiten. Wenn eine Aktie mit dem 35-fachen des voraussichtlichen Gewinns gehandelt wird, können Sie berechnen, welche Wachstumsrate diesen Multiplikator angesichts einer erforderlichen Rendite rechtfertigen würde. Die Berechnung ist nicht präzise, aber sie bietet einen nützlichen Rahmen, um zu verstehen, welche Annahmen dem aktuellen Preis zugrunde liegen.

Ein vereinfachter Ansatz verwendet das Konzept des PEG-Verhältnisses. Wenn Sie der Meinung sind, dass ein faires PEG-Verhältnis 1,0 ist, bedeutet ein Aktienkurs von 35x Gewinn, dass der Markt ein Gewinnwachstum von etwa 35% erwartet. Wenn Sie der Meinung sind, dass ein faires PEG-Verhältnis für ein hochwertiges Unternehmen bei 1,5 liegt, bedeutet das 35-fache ein erwartetes Wachstum von etwa 23 %. Das genaue faire PEG hängt von der Qualität des Unternehmens, den Zinssätzen und dem Risiko ab, aber die Übung zeigt die Größenordnung des Wachstums, das erforderlich ist, um den Preis zu rechtfertigen.

Anspruchsvollere Ansätze diskontieren die erwarteten künftigen Cashflows und suchen nach der Wachstumsrate, die einen Gegenwartswert in Höhe des aktuellen Aktienkurses ergibt. Wenn Sie von einem Abzinsungssatz von 10 % und einem Multiplikator von 15x im Jahr 10 ausgehen, können Sie ermitteln, welche Wachstumsrate bis dahin den heutigen Preis rechtfertigen würde. Online-Rechner und Tabellenkalkulationen machen diese umgekehrte DCF-Analyse ganz einfach.

Vergleichen Sie die implizite Wachstumsrate mit dem, was das Unternehmen realistischerweise erreichen kann. Es ist unwahrscheinlich, dass ein Unternehmen, das seine Gewinne zehn Jahre lang um 15 % pro Jahr gesteigert hat, plötzlich auf 30 % ansteigt. Ein Unternehmen, das neue Märkte erschließt oder erfolgreiche Produkte auf den Markt bringt, könnte seine historische Rate übertreffen. Die Frage ist, ob die implizite Wachstumsrate in einem realistischen Bereich liegt, wenn man alles über das Unternehmen und seine Branche weiß.

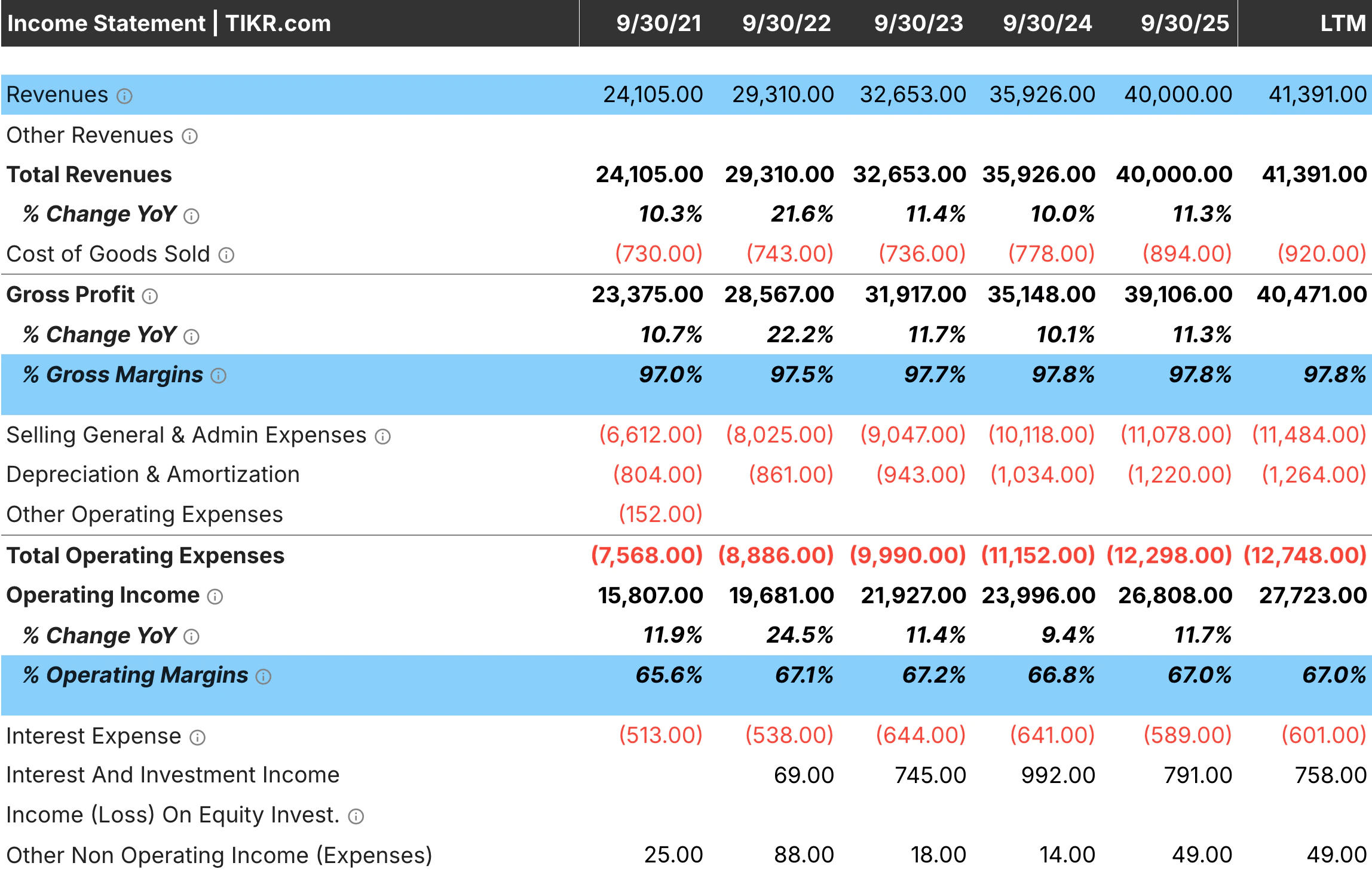

TIKR-Tipp: Verwenden Sie die historischen Wachstumsraten von TIKR in den detaillierten Finanzdaten, um zu beurteilen, was das Unternehmen tatsächlich erreicht hat. Vergleichen Sie diese mit der impliziten Wachstumsrate der aktuellen Bewertung, um festzustellen, ob der Markt eine realistische Leistung extrapoliert oder von einer Beschleunigung ausgeht.

Warnzeichen für überzogene Erwartungen

Bestimmte Muster deuten darauf hin, dass der Markt ein Wachstum einpreist, das nur schwer oder gar nicht zu erreichen sein wird. Das Erkennen dieser Warnzeichen hilft, Aktien zu meiden, bei denen unabhängig von der Unternehmensqualität Enttäuschungen wahrscheinlich sind.

Bewertungsmultiplikatoren auf historischen Höchstständen im Vergleich zur Unternehmensgeschichte deuten auf überzogene Erwartungen hin. Eine Aktie, die ein Jahrzehnt lang zwischen dem 15- und 25-fachen des Gewinns gehandelt wurde und jetzt mit dem 40-fachen gehandelt wird, ist für etwas Ungewöhnliches gepreist. Entweder hat sich das Geschäft grundlegend verbessert, um einen höheren Multiplikator zu rechtfertigen, oder die Erwartungen haben sich von der Realität entfernt. Wenn es keine eindeutigen Beweise für strukturelle Veränderungen gibt, ist eine Rückkehr zu historischen Normen wahrscheinlicher als eine anhaltende Spitzenbewertung.

Eine Wachstumsverlangsamung, die mit hohen Bewertungen einhergeht, stellt ein besonderes Risiko dar. Ein Unternehmen, das fünf Jahre lang ein jährliches Wachstum von 30 % verzeichnete, das sich aber auf 20 % verlangsamt hat, wird möglicherweise immer noch mit seiner historischen Wachstumsrate gehandelt. Der Markt passt seine Erwartungen oft erst mit Verzögerung an, so dass die Spitzenmultiplikatoren beibehalten werden, selbst wenn der Wachstumsmotor abkühlt. Diese Situationen lösen sich in der Regel schmerzhaft auf, wenn die Anleger schließlich akzeptieren, dass die glorreichen Zeiten vorbei sind.

Analystenschätzungen, die sich auf einem optimistischen Niveau anhäufen, lassen eher auf Gruppendenken als auf eine unabhängige Analyse schließen. Wenn alle Analysten mit einem Wachstum von 25 % rechnen und keiner mit 15 %, spiegelt der Konsens möglicherweise eher Hoffnung als rigorose Prognosen wider. Prüfen Sie, ob die Schätzungen in den letzten Jahren durchweg zu hoch waren. Wenn das Unternehmen die Schätzungen wiederholt verfehlt hat, während die Analysten optimistische Prognosen aufrechterhalten, könnten die aktuellen Erwartungen ähnlich unrealistisch sein.

Narrative Bewertungen übersteigen oft das, was die Fundamentaldaten rechtfertigen. Bei einem Unternehmen, das auf ein populäres Thema wie künstliche Intelligenz, saubere Energie oder digitale Transformation setzt, kann der Multiplikator weit über das hinausgehen, was die tatsächliche Wachstumsrate rechtfertigen würde. Die Geschichte ist dann wichtiger als die Zahlen. Diese Situationen funktionieren gelegentlich, wenn sich die Erzählung als richtig erweist, aber häufiger enden sie mit einer mehrfachen Kompression, wenn der Enthusiasmus nachlässt.

TIKR-Tipp: Die Bewertungsmodelle von TIKR können dabei helfen, aktuelle Multiplikatoren neben Fünf- und Zehnjahresdurchschnitten aufzuzeigen. Eine Aktie, die weit über ihrer historischen Spanne gehandelt wird, ohne dass sich die Fundamentaldaten entsprechend verbessert haben, hat möglicherweise zu hohe Wachstumserwartungen.

Wann hohe Bewertungen gerechtfertigt sein können

Nicht bei jeder teuer aussehenden Aktie ist das Wachstum vollständig eingepreist. Manche Unternehmen verdienen wirklich eine hohe Bewertung, weil ihr Wachstum dauerhafter, sicherer oder qualitativ hochwertiger ist, als der Markt es schätzt. Um diese Situationen von einer Überbewertung zu unterscheiden, muss untersucht werden, was das Wachstum nachhaltig macht.

Dauerhafte Wettbewerbsvorteile unterstützen Premium-Bewertungen, weil sie das Vertrauen in die Fortsetzung des Wachstums erhöhen. Ein Unternehmen mit Netzwerkeffekten, hohen Umstellungskosten oder unersetzlichen Marken kann sein Wachstum länger aufrechterhalten als Konkurrenten ohne diese Schutzmechanismen. Der Markt kann dieser Beständigkeit zu Recht einen höheren Multiplikator zuordnen, aber er kann auch unterschätzen, wie lange das Wachstum anhalten kann. Wenn die Burggräben wirklich breit sind, können sich sogar Premium-Multiplikatoren als günstig erweisen.

Die Möglichkeit zur Reinvestition ist ebenso wichtig wie die aktuelle Wachstumsrate. Ein Unternehmen, das jährlich um 20 % wächst und noch zehn Jahre lang die Möglichkeit hat, Kapital zu hohen Renditen umzuschichten, ist mehr wert als ein Unternehmen, das zwar um 20 % wächst, aber kurz vor der Marktsättigung steht. Das Wachstum des ersten Unternehmens hat noch Jahre Zeit, sich zu vermehren. Das Wachstum des zweiten Unternehmens kann sich stark verlangsamen, wenn die Expansionsmöglichkeiten versiegen. Ein hoher Multiplikator für das erste Unternehmen mag gerechtfertigt sein, während derselbe Multiplikator für das zweite Unternehmen übertrieben ist.

Das Potenzial zur Margenausweitung schafft Wachstum über den Umsatz hinaus. Ein Unternehmen, das seinen Umsatz um 15 % steigert und gleichzeitig die operativen Margen über fünf Jahre von 15 % auf 25 % erhöht, wird ein weitaus schnelleres Gewinnwachstum als den Umsatz verzeichnen. Wenn sich der Markt auf das Umsatzwachstum konzentriert und die Möglichkeit der Margenausweitung übersieht, kann er das wahre Gewinnwachstumspotenzial unterbewerten. In solchen Situationen werden Anleger belohnt, die über den Tellerrand hinausblicken.

Säkularer Rückenwind kann das Wachstum länger verlängern, als die historischen Muster vermuten lassen. Ein Unternehmen, das von demografischen Veränderungen, der Einführung neuer Technologien oder regulatorischen Änderungen profitiert, kann ein überdurchschnittliches Wachstum erzielen, das weit über das hinausgeht, was vergleichbare Unternehmen in der Vergangenheit erreicht haben. Der Markt orientiert sich oft an historischen Normen und unterschätzt, wie lange günstige Bedingungen andauern können.

TIKR-Tipp: Überprüfen Sie die Margentrends und die Erwartungen der Analysten für eine Margenexpansion bei TIKR. Ein Unternehmen, das sowohl über ein Umsatzwachstum als auch über ein Potenzial zur Margenausweitung verfügt, kann ein höheres Gewinnwachstum aufweisen, als der Markt es schätzt.

Die Rolle von Schätzungsrevisionen

Aktienkurse reagieren nicht nur darauf, ob Unternehmen die Erwartungen erfüllen, sondern auch darauf, ob die Erwartungen steigen oder fallen. Eine Aktie, deren Wachstum bereits eingepreist ist, kann auch dann noch an Wert gewinnen, wenn die Analysten ihre Schätzungen weiter anheben. Umgekehrt kann eine Aktie mit vernünftigen Erwartungen sinken, wenn die Schätzungen gesenkt werden, selbst wenn das Unternehmen eine angemessene Leistung erbringt.

Steigende Schätzungen schaffen einen positiven Kreislauf. Die Analysten heben die Prognosen an, wodurch die Bewertung vernünftiger erscheint, was Käufer anlockt, was den Kurs in die Höhe treibt, der dann durch die höheren Schätzungen gerechtfertigt ist. Aktien in diesem Zyklus können weiter steigen, als es die Bewertung allein vermuten ließe, weil sich der Zielpfosten ständig verschiebt.

Sinkende Schätzungen bewirken die gegenteilige Dynamik. Die Analysten senken ihre Prognosen, wodurch die Bewertung überzogen erscheint, was wiederum Verkäufe auslöst, die den Kurs nach unten drücken, was wiederum zu weiteren Schätzungskürzungen führt, da sich die Stimmung verschlechtert. Selbst eine Aktie mit vernünftigen Anfangserwartungen kann einen längeren Rückgang erleiden, wenn der Zyklus der Schätzungsrevisionen negativ wird.

Die Richtung der Schätzungsrevisionen ist für die kurzfristige Aktienentwicklung oft wichtiger als die absolute Höhe. Ein Unternehmen, für das ein Wachstum von 20 % erwartet wird und dessen Schätzungen auf 22 % steigen, wird wahrscheinlich besser abschneiden als ein Unternehmen, für das ein Wachstum von 25 % erwartet wird und dessen Schätzungen auf 23 % fallen. Das erste Unternehmen übertrifft die steigenden Erwartungen, während das zweite Unternehmen die sinkenden Erwartungen verfehlt, auch wenn das Wachstum des zweiten Unternehmens in absoluten Zahlen höher ist.

Die Beobachtung der Schätzungsdynamik hilft zu erkennen, ob die Wachstumserwartungen gegenüber dem aktuellen Niveau steigen oder fallen werden. Konsistente Aufwärtskorrekturen deuten darauf hin, dass der Markt das wahre Potenzial des Unternehmens noch nicht erkannt hat. Konsistente Abwärtskorrekturen deuten darauf hin, dass der Markt verspätet erkennt, dass sich das Wachstum verlangsamt.

TIKR-Tipp: Verfolgen Sie die Revisionen der Schätzungen im Laufe der Zeit auf der Registerkarte Schätzungen von TIKR. Unternehmen mit stetig steigenden Schätzungen haben möglicherweise ein Wachstum, das noch unterschätzt wird. Unternehmen mit sinkenden Schätzungen haben möglicherweise ein Wachstum, das überbewertet wurde.

Bewerten Sie Ihre eigenen Wachstumserwartungen

Die Erwartungen des Marktes sind nur im Verhältnis zu Ihrer eigenen Einschätzung von Bedeutung. Um festzustellen, ob das Wachstum eingepreist ist, benötigen Sie eine unabhängige Einschätzung, welches Wachstum das Unternehmen über Ihren Anlagehorizont realistischerweise erreichen kann.

Bauen Sie Ihre Wachstumsschätzung von Grund auf auf, anstatt die historischen Raten zu extrapolieren. Untersuchen Sie die Triebkräfte des Umsatzwachstums: Volumensteigerungen, Preissteigerungen, neue Produkte, geografische Expansion und Marktanteilsgewinne. Beurteilen Sie die Nachhaltigkeit der einzelnen Faktoren. Ein Unternehmen, das durch Preiserhöhungen gewachsen ist, kann an Grenzen stoßen, wenn die Kunden preissensibel werden. Ein Unternehmen, das auf einem wachsenden Markt Marktanteile hinzugewinnt, hat möglicherweise mehr Spielraum.

Berücksichtigen Sie den Basiseffekt. Ein Unternehmen, das von 1 Milliarde Dollar auf 10 Milliarden Dollar Umsatz angewachsen ist, hat es schwerer, ein weiteres 10-faches Wachstum zu erzielen, als es das ursprüngliche Wachstum erreicht hat. Für große Unternehmen wird es immer schwieriger, hohe prozentuale Wachstumsraten aufrechtzuerhalten, weil das erforderliche absolute Wachstum in Dollar enorm wird. Eine 20-prozentige Wachstumsrate, die bei 1 Milliarde Dollar leicht zu erreichen war, erfordert bei 100 Milliarden Dollar 20 Milliarden Dollar an zusätzlichen Einnahmen.

Untersuchen Sie, was die Unternehmensleitung zu den Wachstumserwartungen sagt und wie sie die Prognosen erfüllt hat. Führungskräfte, die durchweg ein Wachstum von 15 % prognostizieren und 18 % erreichen, versprechen zu wenig und halten zu viel. Diejenigen, die 25 % prognostizieren und 15 % liefern, enttäuschen eher. Anhand der Genauigkeit in der Vergangenheit lässt sich abschätzen, wie viel Gewicht den aktuellen Prognosen beizumessen ist.

Seien Sie angemessen skeptisch. Unternehmen malen immer optimistische Bilder von ihrer Zukunft. Analysten akzeptieren oft unkritisch die Erzählungen des Managements. Ihre Aufgabe ist es, zu erkennen, wo die Realität hinter den Erwartungen zurückbleibt und wo sie sie übertreffen könnte. Eine konservative Wachstumsschätzung, die sich als richtig erweist, ist wertvoller als eine optimistische, die enttäuscht.

TIKR-Tipp: Verwenden Sie die historischen Finanzdaten von TIKR, um Ihre Wachstumsannahmen mit der tatsächlichen Leistung des Unternehmens zu untermauern. Vergleichen Sie Ihre Schätzung mit den Konsenserwartungen, um festzustellen, ob Sie mehr oder weniger optimistisch sind als der Markt.

Die TIKR-Mitnahme

Die Feststellung, ob das Wachstum eingepreist ist, ist wichtig, um nicht in die Falle zu tappen, großartige Unternehmen zu schlechten Preisen zu kaufen. Ein qualitativ hochwertiges Unternehmen kann immer noch schlechte Anlagerenditen erwirtschaften, wenn der Aktienkurs bereits das gesamte Wachstum widerspiegelt, das sich einstellen wird. Ihre Rendite hängt nicht vom absoluten Wachstum ab, sondern vom Wachstum im Verhältnis zu den Erwartungen.

Die Bewertung erfordert ein Reverse-Engineering der Wachstumsannahmen des Marktes, einen Vergleich mit realistischen Erwartungen auf der Grundlage der Fundamentaldaten des Unternehmens und die Beobachtung von Warnsignalen, dass die Erwartungen überzogen sind. Hohe Bewertungen im Vergleich zur Historie, nachlassendes Wachstum, geballter Optimismus der Analysten und durch Erzählungen ausgelöster Enthusiasmus deuten darauf hin, dass das Wachstum möglicherweise vollständig oder überbewertet ist. Dauerhafte Wettbewerbsvorteile, lange Reinvestitionswege und das Potenzial zur Margenausweitung können bei richtigem Verständnis Spitzenbewertungen rechtfertigen.

TIKR liefert die Daten, um diese Bewertung systematisch vorzunehmen. Historische Finanzdaten zeigen, welches Wachstum das Unternehmen tatsächlich erzielt hat. Analystenschätzungen spiegeln die Markterwartungen wider. Die Bewertungshistorie zeigt, ob die aktuellen Multiplikatoren überhöht sind. Mit diesen Instrumenten können Sie feststellen, ob Sie einen fairen Preis für zukünftiges Wachstum zahlen oder ob Sie zu viel für Erwartungen bezahlen, die sich möglicherweise nie erfüllen.

Die besten Investitionen kombinieren echtes Wachstumspotenzial mit vernünftigen Erwartungen. Um sie zu finden, muss man sowohl verstehen, was das Unternehmen erreichen kann, als auch, wovon der Aktienkurs bereits ausgeht.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR

Mit dem neuen Valuation Model von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Entdecken Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!