Wichtigste Erkenntnisse:

- Tariff-Capped Guidance: AMETEK setzte die Prognose für das bereinigte Ergebnis je Aktie für 2026 auf 8 bis 8 US-Dollar fest, was unter dem Konsensmittelwert von 8 US-Dollar liegt, da die Zollunsicherheit ein kurzfristiges Nachfragerisiko für Industriewerkzeuge darstellt.

- Akquisitionsgestütztes Momentum: AMETEK übernahm am 3. Februar 2026 LKC Technologies, um das Engagement in der Augenheilkunde nach dem 920-Millionen-Dollar-Deal mit FARO im Jahr 2025 zu erweitern, während der Umsatz im vierten Quartal 2 Milliarden Dollar und der Auftragsbestand 4 Milliarden Dollar erreichte.

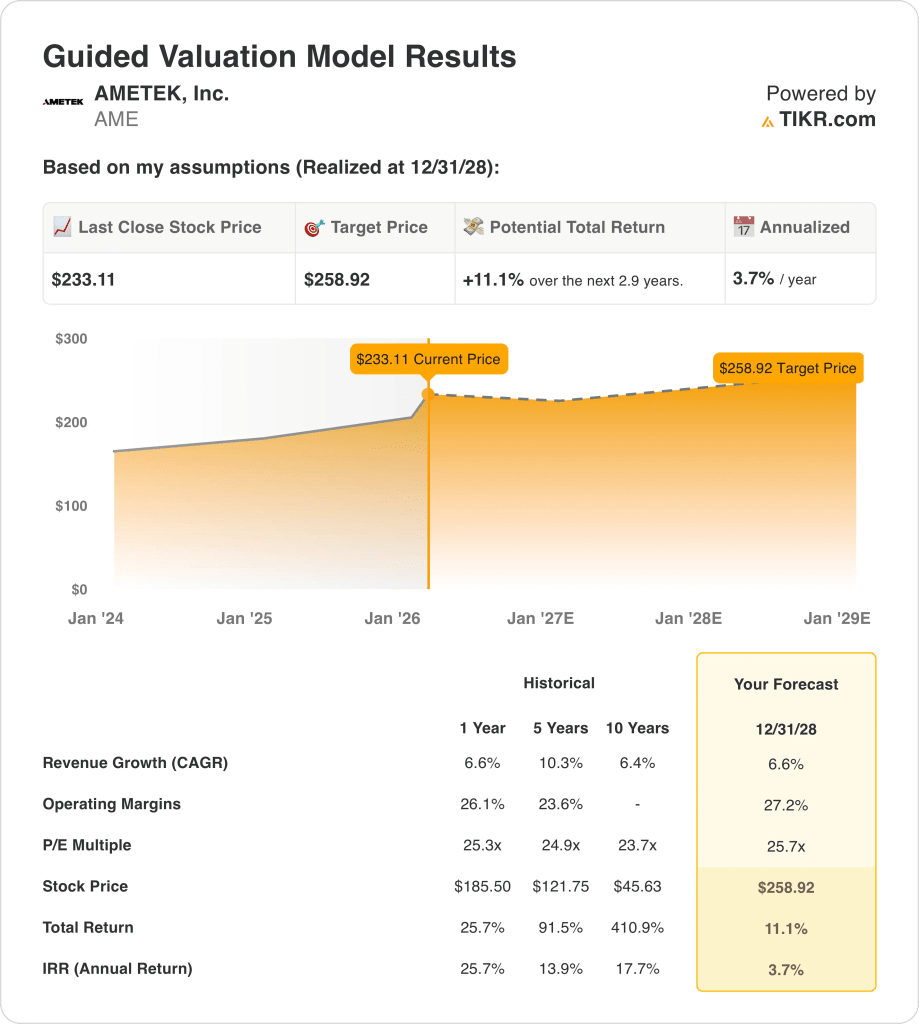

- Kursprognose: Die AMETEK-Aktie könnte bis 2028 einen Wert von 259 $ erreichen, da das Modell ein Umsatzwachstum von 7 %, eine operative Marge von 27 % und ein 26-faches Exit-KGV zugrunde legt.

- Rendite-Mathematik: Das Kurspotenzial von AMETEK beläuft sich auf insgesamt 11 % vom Preis von 233 $ bis 259 $, was eine annualisierte Rendite von 4 % über 3 Jahre bedeutet.

Aufschlüsselung der Argumente für AMETEK

AMETEK, Inc.(AME) begann das Jahr 2026 mit Tarifunsicherheiten, die den Ausblick prägten, nachdem das Unternehmen für 2026 einen bereinigten Gewinn je Aktie von 8 US-Dollar prognostizierte und am 3. Februar 2026 die Übernahme von LKC Technologies ankündigte.

Durch die Übernahme von LKC Technologies erweitert AMETEK sein Portfolio im Bereich der ophthalmologischen Diagnostik, erhöht sein Engagement im Gesundheitswesen innerhalb seiner Electronic Instruments Group und vertieft seine Beteiligung an der wiederkehrenden Nachfrage nach medizinischen Instrumenten.

Der Bruttogewinn der AME-Aktie erreichte im Jahr 2025 3 Mrd. USD, und 1 Mrd. USD an Betriebskosten unterstützten 2 Mrd. USD an Betriebseinnahmen bei einer Betriebsmarge von 26 %.

Die Ergebnisse für das vierte Quartal 2025 wiesen einen Umsatz von 2 Mrd. USD und eine Betriebsmarge von 26 % aus, und der Auftragsbestand von 2 Mrd. USD stützte einen Auftragsbestand von 4 Mrd. USD bis 2026.

CEO David Zapico erklärte in der Telefonkonferenz zu den Q4-2025-Ergebnissen: "Wir könnten 5 Mrd. USD ausgeben und trotzdem unser Investment-Grade-Rating beibehalten" und betonte, dass bei einer Verschuldung von 2 Mrd. USD und einem Bruttoverschuldungsgrad von 1 % Akquisitionen in den nächsten 1 Jahr die oberste Priorität beim Kapitaleinsatz bleiben.

Mit einem Aktienkurs von 233 $ und dem Ziel des Modells von 259 $ bis 2028 bewertet der Markt AMETEK mit dem 26-fachen des Gewinns, auch wenn die modellierte annualisierte Rendite von 4 % hinter einer typischen 10 %-Eigenkapitalhürde zurückbleibt.

Was das Modell für die AME-Aktie aussagt

Die AMETEK-Aktie erzielt bei einem Umsatz von 7,40 Mrd. $ eine operative Marge von 26,2 %, doch der zunehmende Kapitaleinsatz erhöht die Erwartungssensitivität.

Das Modell wendet ein Umsatzwachstum von 6,6 %, eine operative Marge von 27,2 % und ein Exit-Multiple von 25,7x an, was zu einem Kursziel von 258,92 $ führt.

Das entspricht einem Gesamtpotenzial von 11,1 % und einer annualisierten Rendite von 3,7 %, die unter den typischen 10 %-Eigenkapitalhürden liegt.

Das Modell signalisiert einen Verkauf, da die annualisierte Rendite von 3,7 % die Zyklizität der Industrie und das 25,7-fache Bewertungsrisiko nicht ausgleicht.

Eine annualisierte Rendite von 3,7 % liegt deutlich unter einer Aktienhürde von 10 % und bietet einen begrenzten Kapitalzuwachs im Verhältnis zu den zyklischen und multiplen Kompressionsrisiken, was auf eine unzureichende risikobereinigte Kompensation beim 25,7-fachen hinweist.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Ametek-Aktie verwendet:

1. Umsatzwachstum: 6,6

Die Gesamteinnahmen der AMETEK-Aktie stiegen von 5,55 Mrd. $ im Jahr 2021 auf 7,40 Mrd. $ im Jahr 2025, was einen 4-Jahres-CAGR von fast 7 % impliziert, und der jüngste 1-Jahres-Anstieg von 6,6 % steht im Einklang mit der stabilisierten industriellen Nachfrage.

Der Umsatz erreichte im Jahr 2025 7,40 Mrd. USD und stieg im Jahresvergleich um 6,6 %, da Akquisitionen zur Größenordnung beitrugen und die Kernsegmente Luft- und Raumfahrt, Energie und Medizintechnik ein stetiges organisches Wachstum ermöglichten.

Das Modell geht von einem Wachstum von 6,6 % bis 2028 aus, und diese Annahme setzt konsequente Ergänzungsakquisitionen und eine dauerhafte Preissetzungsmacht voraus, während zyklische Endmärkte und Zölle die Volumendynamik verringern können.

Dies entspricht dem historischen 1-Jahres-Umsatzwachstum von 6,6 %, und das Modell geht eher von einer stetigen Ausführung als von einer Beschleunigung aus, da die Abhängigkeit von Akquisitionen das Aufwärtspotenzial begrenzt und gleichzeitig einen starken Rückgang einschränkt.

2. Operative Margen: 27,2%

Die operativen Margen der AMETEK-Aktie verbesserten sich von 23,6 % im Jahr 2021 auf 26,2 % im Jahr 2025, da sich der Portfoliomix hin zu höherwertigen Instrumenten verschob und die Fixkosten das Umsatzwachstum auf einer Basis von 7,40 Mrd. USD auffingen.

Die Marge von 26,2 % im Jahr 2025 beinhaltet Preisdisziplin und Kontrolle der Akquisitionskosten, und das Modell erhöht diese auf 27,2 %, da die Integrationsvorteile anhalten und die inkrementellen Margen über 30 % bleiben.

Die Annahme von 27,2 % erfordert eine disziplinierte Integration der jüngsten Transaktionen und eine anhaltende Kostenkontrolle, während ein margenschwächerer Geschäftsmix oder eine schwächere Nachfrage die zusätzliche Rentabilität verringern würden.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 26,1 %, und das Modell geht von einer kontinuierlichen Verbesserung des Mixes und der Kostenabsorption aus, da die Bewertungsstabilität eher auf der Erhaltung der aktuellen Margenqualität als auf der Expansion beruht.

3. Exit P/E Multiple: 25,7x

Der Exit-Multiplikator kapitalisiert die normalisierten Gewinne der AMETEK-Aktie aus einem Geschäft, das 26,2 % operative Margen und ein Umsatzwachstum im mittleren einstelligen Bereich generiert, was die Endbewertung an der Rentabilität der langlebigen industriellen Messtechnik festmacht.

Das Modell wendet ein 25,7-faches P/E-Multiple an, das relativ unter der Marktannahme von 28,95× für die nächsten zwölf Monate liegt.

Mit dem 25,7-fachen geht die Bewertung von einer dauerhaften Ertragskraft ohne Prämienanpassung aus, während ein Ertragsrückgang den Multiplikator wahrscheinlich eher komprimieren als weiter ausweiten würde.

Dies liegt über dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 25,3×, da die anhaltende Margendisziplin und die Durchführung von Akquisitionen erhalten bleiben müssen und die Bewertungsstabilität von der Erhaltung der aktuellen Ertragsqualität abhängt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die AMETEK-Aktie wird von der Übernahmedisziplin, der Preissetzungsmacht bei Nischeninstrumenten und der Stabilität der industriellen Nachfrage angetrieben, wodurch sich eine Reihe möglicher Entwicklungen bis 2030 ergibt.

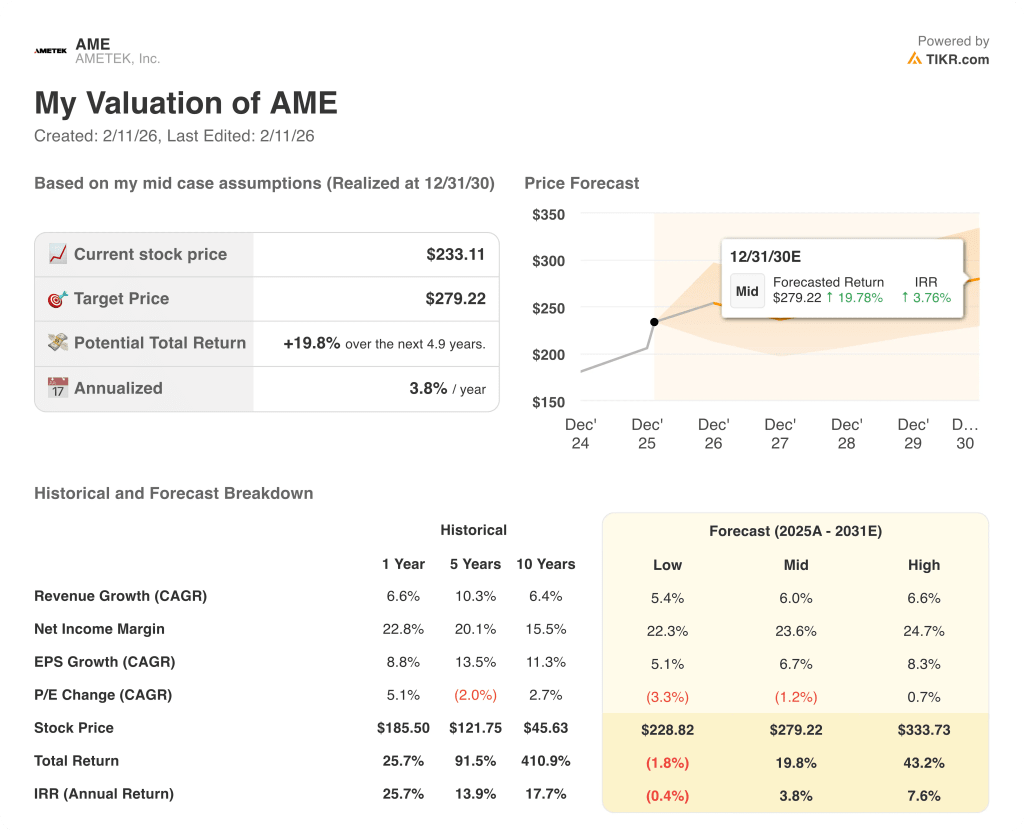

- Low Case: Wenn die industrielle Nachfrage nachlässt und die Integrationsvorteile zum Stillstand kommen, wächst der Umsatz um 5,4 % und die Nettomargen bleiben bei 22,3 % → -0,4 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibender Nachfrage in den Bereichen Luft- und Raumfahrt, Energie und Medizin wächst der Umsatz um 6,0 % und die Nettomargen erreichen 23,6 % → 3,8 % annualisierte Rendite.

- High Case: Wenn die Übernahmen effizient skaliert werden und die Preisgestaltung stabil bleibt, wächst der Umsatz um 6,6 % und die Nettomargen steigen auf 24,7 % → 7,6 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Ametek-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!