Aktienrückkäufe sind zu einer der wichtigsten Methoden geworden, mit denen Unternehmen Barmittel an ihre Aktionäre zurückgeben. In den letzten Jahren haben die Rückkaufsgenehmigungen regelmäßig die Dividendenzahlungen überstiegen, was die Rückkäufe zu einer entscheidenden Komponente der Gesamtrendite für die Aktionäre macht.

Doch im Gegensatz zu Dividenden, die einen eindeutigen und unmittelbaren Wert darstellen, können Rückkäufe je nach ihrer Durchführung entweder Wert schaffen oder vernichten. Dasselbe Rückkaufprogramm, das in einem Fall langfristige Aktionäre bereichert, kann in einem anderen Fall zu deren Verarmung führen.

In der Debatte um Rückkäufe wird diese Nuance oft übersehen. Kritiker argumentieren, dass Rückkäufe den Gewinn pro Aktie manipulieren, Führungskräfte auf Kosten der Aktionäre belohnen und Kapital von produktiven Investitionen abziehen.

Befürworter entgegnen, dass die Rückgabe überschüssiger Barmittel an die Aktionäre genau das ist, was das Management tun sollte, wenn die internen Möglichkeiten begrenzt sind. Beide Seiten haben berechtigte Argumente, aber keine von ihnen erfasst das gesamte Bild. Rückkäufe sind ein Instrument, und wie bei jedem Instrument hängt ihr Wert ganz davon ab, wie sie eingesetzt werden.

Die Schlüsselvariable ist der Preis. Ein Unternehmen, das Aktien weit unter dem inneren Wert zurückkauft, überträgt Vermögen von den verkaufenden Aktionären auf die verbleibenden Aktionäre. Jeder Dollar, der für Aktienrückkäufe ausgegeben wird, generiert mehr als einen Dollar an Unternehmenswert, was einen unmittelbaren Gewinn für die Aktionäre darstellt.

Ein Unternehmen, das Aktien zu einem Preis zurückkauft, der weit über dem inneren Wert liegt, tut das Gegenteil: Es gibt Aktionärskapital aus, um für jeden ausgegebenen Dollar weniger als einen Dollar an Wert zu erwerben. Dieselbe Maßnahme, die im einen Fall Wert schafft, vernichtet ihn im anderen Fall.

Bei der Bewertung von Rückkäufen muss die Bewertung zum Zeitpunkt des Rückkaufs untersucht werden, ob die Aktien tatsächlich eingezogen werden oder lediglich die Verwässerung ausgleichen, wie Rückkäufe im Vergleich zu alternativen Kapitalverwendungen abschneiden und ob die Anreize der Unternehmensleitung mit den Interessen der Aktionäre übereinstimmen.

In diesem Leitfaden wird erläutert, wie zu beurteilen ist, ob die Rückkäufe eines Unternehmens tatsächlich den Aktionären zugute kommen, und wie mit Hilfe des TIKR die Muster ermittelt werden können, die die Wertschöpfung von der Wertvernichtung unterscheiden.

Bewertung zum Zeitpunkt des Kaufs

Die Berechnung von Rückkäufen ist einfach. Wenn ein Unternehmen Aktien unter dem inneren Wert zurückkauft, besitzen die verbleibenden Aktionäre einen größeren Prozentsatz des Unternehmens zu geringeren Kosten, als das Unternehmen wert ist. Wenn ein Unternehmen Aktien zu einem Preis zurückkauft, der über dem inneren Wert liegt, besitzen die verbleibenden Aktionäre mehr von einem Unternehmen, das weniger wert ist als das verbrauchte Kapital. Der Preis im Verhältnis zum Wert entscheidet darüber, ob Rückkäufe nützlich oder schädlich sind.

Dies scheint offensichtlich, doch viele Unternehmen ignorieren es völlig. Sie kaufen aggressiv Aktien zurück, wenn die Aktienkurse hoch sind und Barmittel im Überfluss vorhanden sind, und stoppen die Rückkäufe, wenn die Kurse fallen und Barmittel für den Betrieb benötigt werden. Dieses Verhalten ist aus Sicht der Wertschöpfung genau rückwärts gerichtet. Es läuft darauf hinaus, hoch zu kaufen und niedrig zu verkaufen, wodurch der Unternehmenswert mit jeder Transaktion vernichtet wird.

Die besten Kapitalallokatoren tun das Gegenteil. Sie tätigen aggressive Rückkäufe bei Marktabschwüngen oder wenn ihre Aktien vorübergehend in Ungnade fallen, und sparen dann Barmittel ein, wenn die Bewertungen überzogen sind. Dieser antizyklische Ansatz setzt voraus, dass die Unternehmensleitung einen klaren Blick für den inneren Wert hat und die Disziplin, gegen die Marktstimmung zu handeln. Nur wenige Führungsteams verfügen über beide Qualitäten, weshalb die meisten Rückkaufprogramme keinen nennenswerten Wert schaffen.

Untersuchen Sie die Historie der Rückkäufe des Unternehmens im Verhältnis zum Aktienkurs. Wenn die Rückkäufe ihren Höhepunkt erreichten, als die Aktie ein Allzeithoch erreichte, und beendet wurden, als die Aktie um 40 % fiel, kaufte das Management hoch und stoppte niedrig. Wenn sich die Rückkäufe in Zeiten schwacher Aktienkurse beschleunigten, bewies das Management die Disziplin, die Werte schafft. Das Muster über mehrere Jahre hinweg zeigt, ob die Unternehmensführung Rückkäufe als Wertschöpfung oder als Standardverwendung von überschüssigen Barmitteln betrachtet.

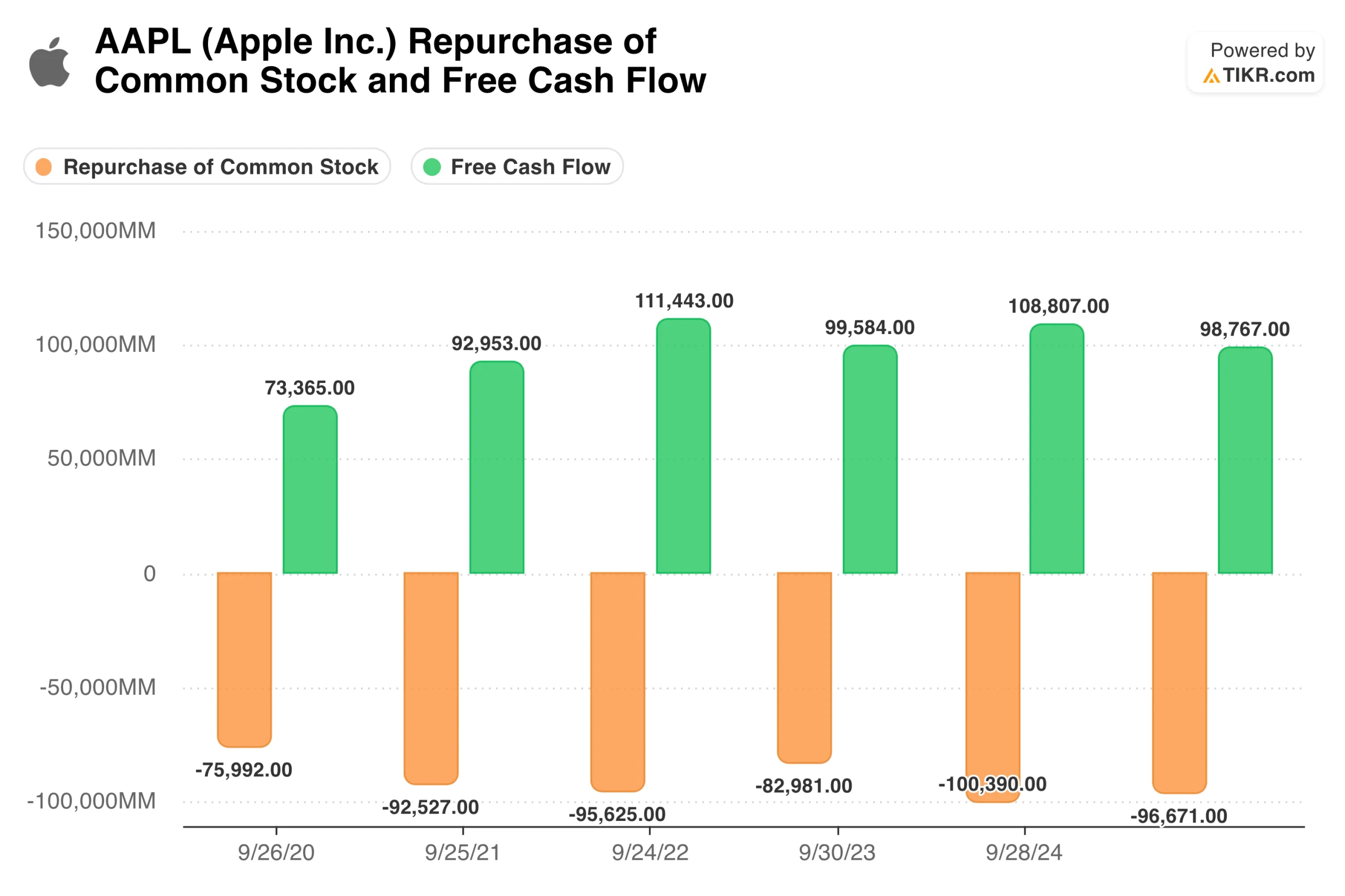

TIKR-Tipp: Vergleichen Sie die historische Rückkaufaktivität des Unternehmens mit seinem Aktienkursdiagramm, wie oben für Apple(AAPL) dargestellt. Die Cashflow-Rechnung der TIKR zeigt die Aktienrückkäufe nach Zeitraum an, die Sie mit dem Kursverlauf überlagern können, um zu sehen, ob das Management zu attraktiven oder unattraktiven Bewertungen gekauft hat.

Tatsächliche Reduktion der Aktienanzahl

Ein Rückkaufprogramm kommt den Aktionären nur dann zugute, wenn es die Anzahl der ausstehenden Aktien verringert. Viele Unternehmen kündigen umfangreiche Rückkaufsermächtigungen an und führen sie vollständig aus, doch die Anzahl der Aktien bleibt gleich oder steigt im Laufe der Zeit sogar an. Die Rückkäufe sind zwar real, aber sie gleichen lediglich die Verwässerung durch aktienbasierte Vergütungen aus, anstatt die Eigenkapitalbasis zu verringern.

Dieses Muster ist besonders häufig bei Technologieunternehmen anzutreffen, bei denen die aktienbasierte Vergütung einen erheblichen Teil der Mitarbeitervergütung ausmacht. Ein Unternehmen könnte jährlich Aktien im Wert von 500 Millionen Dollar zurückkaufen, während es gleichzeitig 600 Millionen Dollar an aktienbasierten Vergütungen ausgibt. Die Schlagzeile "Rückkauf" klingt beeindruckend, aber die Aktionäre haben am Ende mehr Aktien, als sie zu Beginn besaßen. Das Rückkaufprogramm ist im Grunde ein Transfer von den Aktionären zu den Mitarbeitern, getarnt als Kapitalrückfluss.

Verfolgen Sie die tatsächliche Anzahl der Aktien im Laufe der Zeit, anstatt sich auf die angekündigten Rückkaufsbeträge zu verlassen. Ein Unternehmen, das die Zahl der im Umlauf befindlichen Aktien über ein Jahrzehnt hinweg jährlich um 3 % verringert hat, hat durch Rückkäufe tatsächlich Kapital an die Aktionäre zurückgegeben. Ein Unternehmen, das die Anzahl der Aktien trotz kontinuierlicher Rückkäufe konstant gehalten hat, hat lediglich die Verwässerung neutralisiert. Beide könnten ähnliche Rückkaufprogramme ankündigen, aber nur eines verkleinert tatsächlich den Kuchen, den sich die Aktionäre teilen.

Die verwässerungsbereinigte Rückkaufsrendite liefert ein klareres Bild als die Bruttorückkäufe. Berechnen Sie die Nettoveränderung der ausstehenden Aktien als Prozentsatz der Ausgangszahl. Ein Unternehmen, das 4 % seiner Marktkapitalisierung für Rückkäufe ausgibt, aber eine jährliche Verwässerung von 2 % erfährt, hat eine Netto-Rückkaufsrendite von nur 2 %. Die Bruttozahl überschätzt die tatsächliche Rendite für die Aktionäre um die Hälfte.

TIKR-Tipp: Überprüfen Sie die ausstehenden Aktien über mehrere Jahre in den detaillierten Finanzdaten von TIKR. Vergleichen Sie den Trend der Aktienanzahl mit den gemeldeten Rückkaufsbeträgen. Eine sinkende Anzahl von Aktien bestätigt, dass Rückkäufe wertsteigernd sind. Eine gleichbleibende oder steigende Anzahl von Aktien trotz Rückkäufen deutet darauf hin, dass die Rendite durch Verwässerung aufgezehrt wird, was sich bei Apple im Laufe der Zeit gezeigt hat (siehe obige Grafik).

Prüfen Sie die Jahresabschlüsse und Analystenschätzungen eines Unternehmens mit TIKR kostenlos >>>

Aktienrückkäufe im Vergleich zu anderen Kapitalallokationsoptionen

Bei der Kapitalallokation geht es darum, zwischen Alternativen zu wählen. Jeder Dollar, der für Rückkäufe ausgegeben wird, ist ein Dollar, der nicht für Reinvestitionen, Übernahmen, Schuldenabbau oder Dividenden ausgegeben wird. Rückkäufe schaffen nur dann Wert, wenn sie die beste verfügbare Verwendung dieses Kapitals darstellen. Ein Unternehmen, das Aktien zurückkauft und dabei renditestarke Investitionsmöglichkeiten vernachlässigt, macht einen Fehler, selbst wenn die Aktien zu einem attraktiven Preis angeboten werden.

Die Frage der Reinvestition steht an erster Stelle. Wenn ein Unternehmen Kapital zu Renditen, die deutlich über den Kapitalkosten liegen, in sein Geschäft investieren kann, sollte es dies im Allgemeinen tun, anstatt Aktien zurückzukaufen. Ein Einzelhändler, der die Möglichkeit hat, rentable neue Geschäfte zu eröffnen, ein Softwareunternehmen, das Produkte entwickeln muss, oder ein Hersteller mit Expansionskapazitäten sollte investieren, bevor er Kapital zurückgibt. Rückkäufe sind dann sinnvoll, wenn die internen Möglichkeiten begrenzt sind oder wenn die Erträge aus zusätzlichen Investitionen zurückgegangen sind.

Ein Schuldenabbau bietet manchmal eine bessere risikoadjustierte Rendite als Rückkäufe. Ein Unternehmen mit hohem Verschuldungsgrad kann durch die Rückzahlung von Schulden mehr Wert schaffen als durch den Rückkauf von Eigenkapital, insbesondere wenn die Zinssätze hoch oder die Kreditspannen groß sind. Ein Schuldenabbau verbessert die finanzielle Flexibilität, senkt die Zinskosten und verringert das Risiko einer Notlage in Abschwungphasen. Eine sichere Rendite aus dem Schuldenabbau kann die unsichere Rendite aus Rückkäufen bei fragwürdigen Bewertungen übersteigen.

Dividenden bieten eine Alternative, die es den Aktionären ermöglicht, ihre eigenen Allokationsentscheidungen zu treffen. Mit einer Dividende erhalten die Aktionäre Barmittel, die sie nach eigenem Ermessen einsetzen können. Bei einem Rückkauf wird davon ausgegangen, dass der Rückkauf von Aktien die beste Verwendung für diese Barmittel ist, was voraussetzt, dass die Unternehmensleitung die richtige Bewertung vornimmt. Für Unternehmen, die keine klare Vorstellung vom inneren Wert haben, können Dividenden der ehrlichere Weg sein, Kapital zurückzugeben.

TIKR-Tipp: Untersuchen Sie die Kapitalrendite im TIKR-Kennzahlenteil neben der Rückkaufaktivität. Ein Unternehmen mit einer hohen ROC und reichlich Reinvestitionsmöglichkeiten sollte eher investieren als zurückkaufen. Rückkäufe sind sinnvoller, wenn die Kapitalrendite ausgereift ist und die Investitionsmöglichkeiten begrenzt sind.

Bewerten Sie die Kapitalrendite, um Aktien mit soliden Finanzkennzahlen zu finden, die Sie heute kaufen können (kostenlos mit TIKR) >>>

Anreize und Motivationen des Managements

Managementteams haben Anreize, die möglicherweise nicht mit den Interessen der Aktionäre in Bezug auf Rückkäufe übereinstimmen. Das Verständnis dieser Motivationen hilft, wertschaffende Rückkäufe von eigennützigen zu unterscheiden.

Ziele für den Gewinn pro Aktie schaffen problematische Anreize. Wenn die Vergütung von Führungskräften an EPS-Ziele gekoppelt ist, kann das Management diese Ziele erreichen, indem es die Anzahl der Aktien reduziert, anstatt die Erträge zu steigern. Ein Unternehmen, das sein Geschäft nicht ausbauen kann, kauft möglicherweise aggressiv Aktien zurück, nur um das EPS-Wachstum aufrechtzuerhalten und Bonuszahlungen auszulösen. Diese Rückkäufe dienen eher dem Management als den Aktionären, insbesondere wenn sie zu unattraktiven Bewertungen durchgeführt werden.

Aktienoptionsprogramme schaffen zusätzliche Konflikte. Führungskräfte, die Optionen halten, profitieren von höheren Aktienkursen, unabhängig davon, wie diese Kurse zustande kommen. Rückkäufe, die die Anzahl der Aktien verringern und den Gewinn pro Aktie erhöhen, können die Aktienkurse kurzfristig in die Höhe treiben, auch wenn sie den langfristigen Wert zerstören. Das Management profitiert von den Gewinnen aus der Optionsausübung, während die Aktionäre die Kosten für die zu viel gezahlten Rückkaufpreise tragen.

Der Zeitpunkt der Rückkäufe im Zusammenhang mit Aktienzuteilungen kann Aufschluss über die Beweggründe geben. Einige Unternehmen beschleunigen Rückkäufe vor dem Ende von Bewertungszeiträumen, um Vergütungen zu erfassen, oder verlangsamen sie, wenn Führungskräfte verkaufen. Diese Muster deuten darauf hin, dass die Geschäftsleitung den Zeitpunkt der Rückkäufe nutzt, um Insider zu begünstigen, anstatt den Wert für alle Aktionäre zu maximieren. Eine konsequente Durchführung unabhängig von den Vergütungszyklen deutet auf eine bessere Ausrichtung hin.

Prüfen Sie, ob das Management einen klaren Rahmen für Rückkaufentscheidungen kommuniziert. Wird eine Ansicht über den inneren Wert und dessen Vergleich mit dem aktuellen Kurs geäußert? Erklären sie, warum Rückkäufe im Vergleich zu Alternativen die beste Kapitalverwendung darstellen? Führungspersönlichkeiten, die die Kapitalallokation sorgfältig abwägen, können ihre Beweggründe erläutern. Diejenigen, die Rückkäufe als Standardmaßnahme oder zur Ertragssteuerung einsetzen, können dies in der Regel nicht.

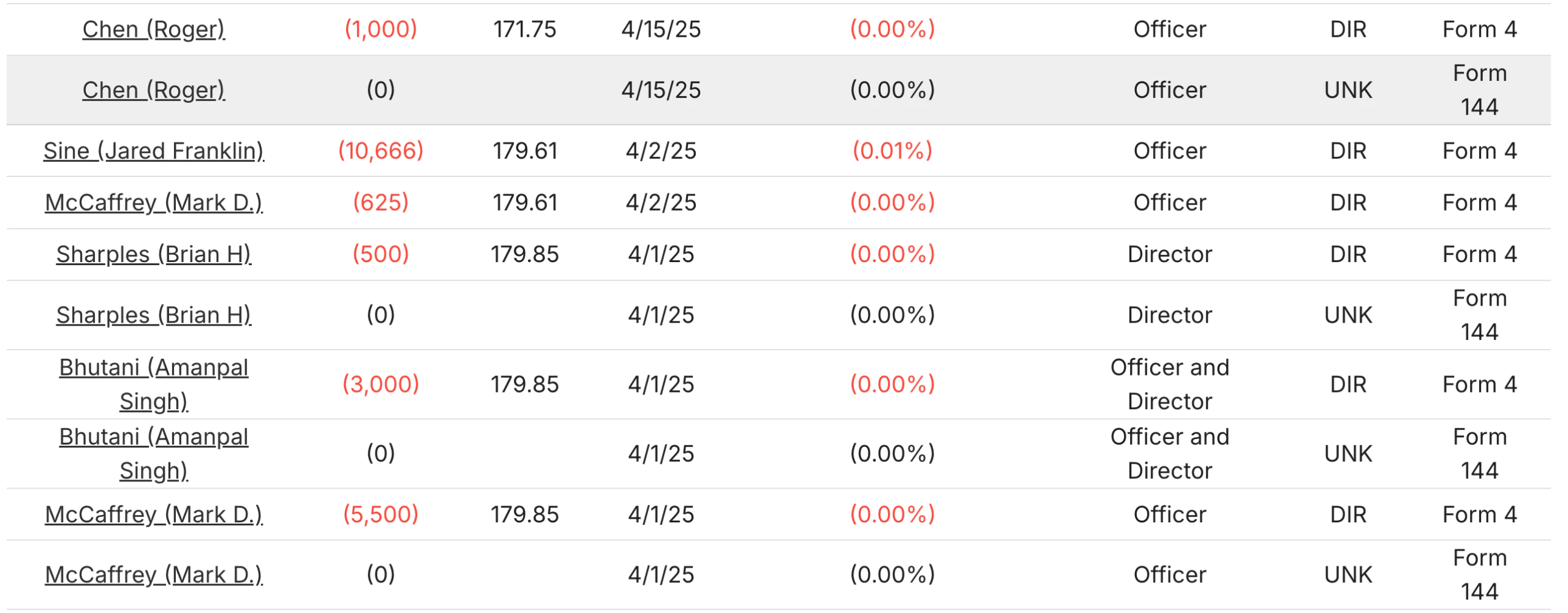

TIKR-Tipp: Überprüfen Sie die Vergütungsstrukturen von Führungskräften in den Proxy-Filings und vergleichen Sie den Zeitpunkt von Rückkäufen mit den Zeitplänen für die Gewährung von Aktien und die Unverfallbarkeit. Die TIKR-Registerkarte "Besitz" zeigt Insidertransaktionen, wie die jüngsten von Apple, die mit Rückkaufaktivitäten zusammenfallen können, so dass Sie die Informationen vergleichen und gegenüberstellen können.

Nachhaltigkeit des Cashflows

Rückkäufe sollten durch einen nachhaltigen freien Cashflow und nicht durch Schulden oder den Verkauf von Vermögenswerten finanziert werden. Ein Unternehmen, das Kredite aufnimmt, um Aktien zurückzukaufen, erhöht das finanzielle Risiko, um die Kennzahlen pro Aktie zu steigern. Ein Unternehmen, das kontinuierlich einen freien Cashflow generiert, der den Reinvestitionsbedarf übersteigt, kann Aktien zurückkaufen, ohne seine Bilanz zu belasten.

Berechnen Sie, ob das Unternehmen genügend freien Cashflow generiert, um sein Rückkaufprogramm bequem zu finanzieren. Ein Unternehmen, das einen jährlichen freien Cashflow von 1 Milliarde US-Dollar erwirtschaftet, kann unbegrenzt jährliche Rückkäufe in Höhe von 500 Millionen US-Dollar tätigen und gleichzeitig in Wachstum investieren, Dividenden zahlen und die finanzielle Flexibilität aufrechterhalten. Ein Unternehmen, das einen freien Cashflow von 500 Millionen Dollar erwirtschaftet, aber jährlich 800 Millionen Dollar zurückkauft, muss entweder seine Barreserven aufbrauchen oder Schulden aufnehmen, um die Rückkäufe zu finanzieren.

Die Zyklizität ist für die Nachhaltigkeit von Bedeutung. Ein Unternehmen kann auf dem Höhepunkt seines Zyklus einen hohen freien Cashflow erwirtschaften, auf dem Tiefpunkt jedoch nur einen geringen Cashflow. Wenn die Rückkäufe auf den Höhepunkt der Cashflow-Generierung abgestimmt sind, sind sie bei einer Normalisierung der Bedingungen nicht mehr tragfähig. Die besten Programme sind auf die Cashflow-Generierung in der Talsohle ausgelegt, so dass sie in guten Zeiten beschleunigt werden können, aber eine Basis beibehalten wird, die auch in Abschwungphasen Bestand hat.

Schuldenfinanzierte Rückkäufe verdienen eine besondere Aufmerksamkeit. Die Aufnahme von Fremdkapital für den Rückkauf von Aktien ist eine Wette darauf, dass die Aktie um mehr als die Kosten der Schulden unterbewertet ist. Diese Wette zahlt sich manchmal aus, aber sie erhöht das finanzielle Risiko und verringert die Flexibilität für zukünftige Chancen. Unternehmen, die routinemäßig Kredite aufnehmen, um Aktienrückkäufe zu finanzieren, räumen dem kurzfristigen EPS-Wachstum Vorrang vor der langfristigen finanziellen Stabilität ein.

TIKR-Tipp: Vergleichen Sie den freien Cashflow mit den Ausgaben für Aktienrückkäufe in der Cashflow-Rechnung von TIKR über mehrere Jahre. Nachhaltige Programme zeigen, dass die Rückkäufe durchweg unter dem freien Cashflow liegen. Nicht nachhaltige Programme zeigen Rückkäufe, die den freien Cashflow übersteigen und durch steigende Schulden finanziert werden.

Screening von Aktien nach freiem Cashflow für über 75.000 globale Aktien mit TIKR (kostenlos) >>>

Muster, die auf Wertschöpfung hindeuten

Bestimmte Muster deuten darauf hin, dass ein Rückkaufprogramm tatsächlich Wert für langfristige Aktionäre schafft und nicht anderen Zwecken dient.

Antizyklische Ausführung deutet auf eine disziplinierte Kapitalallokation hin. Ein Unternehmen, das seine Rückkäufe während der Marktpanik 2020 oder des Ausverkaufs 2022 beschleunigte, kaufte, als die Preise niedrig waren. Ein Unternehmen, das die Rückkäufe in diesen Zeiträumen aussetzte und sie wieder aufnahm, als sich die Preise erholten, kaufte hoch. Die Bereitschaft, gegen die Stimmung zu handeln und mehr zu kaufen, wenn andere ängstlich sind, unterscheidet wertschaffende Programme von mechanischen Programmen.

Eine kontinuierliche Verringerung der Aktienzahl über längere Zeiträume bestätigt, dass Rückkäufe tatsächlich Kapital zurückführen und nicht nur die Verwässerung ausgleichen. Ein Unternehmen, das seine Aktienzahl über ein Jahrzehnt hinweg um 30 % verringert hat, hat den Anspruch jeder verbleibenden Aktie auf das Geschäft deutlich erhöht. Der sich verstärkende Effekt einer anhaltenden Aktienreduzierung kann erheblich sein.

Eine Management-Kommunikation, die den Wert gegenüber dem Volumen betont, deutet auf eine durchdachte Umsetzung hin. Führungskräfte, die den inneren Wert erörtern, ihren Bewertungsrahmen erläutern und beschreiben, wie Rückkaufentscheidungen getroffen werden, werden diese mit größerer Wahrscheinlichkeit intelligent umsetzen. Diejenigen, die den Umfang der Ermächtigung oder die Gesamtsumme der ausgegebenen Dollars ohne Bezug auf den Wert betonen, optimieren möglicherweise eher den Schein als die Rendite.

Insiderkäufe parallel zu Unternehmensrückkäufen führen zu einer Angleichung der Interessen. Wenn Führungskräfte, wie die von GoDaddy(GDDY), mit ihrem eigenen Geld Aktien kaufen oder verkaufen, während das Unternehmen gleichzeitig Aktien zurückkauft, wie es im April 2025 der Fall war, werden die Anreize angeglichen. Sie setzen ihr persönliches Kapital auf die gleiche These, die auch die Rückkäufe des Unternehmens leitet. Diese Angleichung vermittelt das Vertrauen oder die Besorgnis, dass die Unternehmensleitung wirklich glaubt, dass die Aktien unterbewertet sind.

TIKR-Tipp: Verwenden Sie die TIKR-Registerkarte "Besitz", um zu prüfen, ob Insider in Zeiten von Unternehmensrückkäufen persönlich Aktien kaufen. Eine Übereinstimmung zwischen persönlichen und unternehmerischen Käufen deutet auf eine echte Überzeugung hinsichtlich der Bewertung hin.

Die TIKR-Entscheidung

Aktienrückkäufe können mächtige Werkzeuge zur Wertschöpfung oder Mechanismen zur Wertvernichtung sein, ganz abhängig davon, wie sie durchgeführt werden. Der Unterschied zwischen einem guten und einem schlechten Rückkaufprogramm liegt in der Bewertungsdisziplin, der tatsächlichen Reduzierung der Aktienzahl, dem Vergleich mit alternativen Kapitalverwendungen, den Anreizen für das Management und der Nachhaltigkeit der Finanzierung.

Die besten Rückkaufprogramme kaufen Aktien zurück, wenn die Preise unter dem inneren Wert liegen, reduzieren die Aktienzahl, anstatt lediglich die Verwässerung auszugleichen, stellen die renditestärkste Verwendung des verfügbaren Kapitals dar, bringen die Anreize des Managements mit den Interessen der Aktionäre in Einklang und werden durch einen nachhaltigen freien Cashflow finanziert. Programme, die diese Eigenschaften nicht aufweisen, können den kurzfristigen Gewinn pro Aktie erhöhen, aber den langfristigen Wert zerstören.

TIKR liefert Daten zur systematischen Bewertung der Rückkaufqualität. Die Cashflow-Rechnung gibt Aufschluss über die Höhe der Rückkäufe im Zeitverlauf. Die Entwicklung der Aktienanzahl zeigt, ob die Rückkäufe tatsächlich das Eigenkapital verringern. ROC- und Reinvestitionskennzahlen zeigen, ob das Kapital alternativ besser genutzt werden kann. Daten zu Insidertransaktionen zeigen, ob das Management mit den Rückkaufaktivitäten des Unternehmens einverstanden ist.

Nicht alle Rückkäufe sind gleich. Wenn Sie verstehen, welche Rückkäufe Wert schaffen und welche ihn zerstören, können Sie Unternehmen identifizieren, bei denen die Kapitalallokation zu Ihren Gunsten ausfällt, und solche vermeiden, bei denen sie zu Ihren Ungunsten ausfällt.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR

Mit dem neuen Valuation Model von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell feststellen können, ob eine Aktie unter- oder überbewertet ist.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Entdecken Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!