Wichtigste Erkenntnisse:

- Konsolidierungsschritt in der Türkei: Uber Technologies hat 335 Millionen US-Dollar für die Übernahme von 100 % des Lebensmittellieferdienstes von Getir bereitgestellt und weitere 100 Millionen US-Dollar für einen Anteil von 15 % investiert, wodurch sich das Bruttobuchungsvolumen bis 2025 auf über 1 Milliarde US-Dollar erhöht.

- Autonome Expansion: Uber Technologies ist eine Partnerschaft mit Baidu eingegangen, um 2026 autonomes Ride Hailing in Dubai einzuführen und strebt den Einsatz von Tausenden von Fahrzeugen an, während Baidu über 22 Städte und 17 Millionen abgeschlossene Fahrten hinausgeht.

- Preisprognose: Uber Technologies könnte bei einem Umsatzwachstum von 13 %, einer operativen Marge von 16 % und einem 22-fachen Gewinnmultiplikator, der eine disziplinierte Margenausweitung von 11 % im Jahr 2025 widerspiegelt, bis 2028 130 US-Dollar erreichen.

- Bewertungsmathematik: Uber Technologies bietet ein Aufwärtspotenzial von 77 % gegenüber dem aktuellen Kurs von 73 US-Dollar, was einer jährlichen Rendite von 22 % über einen Zeitraum von fast 3 Jahren entspricht, wenn die Ausführung mit den Annahmen zu Margen und Multiplikatoren übereinstimmt.

Aufschlüsselung der Argumente für Uber

Uber Technologies, Inc.(UBER) beschleunigt die internationale Konsolidierung des Lieferdienstes und die Expansion der autonomen Mobilität im Jahr 2026, indem es 335 Millionen US-Dollar für die Lebensmittel-Assets von Getir bereitstellt und Robotaxi-Dienste in Dubai integriert, um die Marktdichte und die Beständigkeit der Marge zu stärken.

Der Umsatz erreichte 2025 52 Milliarden US-Dollar und stieg damit um 18 % im Vergleich zum Vorjahr, während der Bruttogewinn auf 18 Milliarden US-Dollar anstieg, wobei sich die Bruttomargen auf 34 % verbesserten, was auf verbesserte Abnahmemengen und eine disziplinierte Kostenstruktur in den Bereichen Mobilität und Lieferung zurückzuführen ist.

Die Betriebskosten von Uber beliefen sich im Jahr 2025 auf 12 Mrd. USD, was zu einem Betriebsergebnis von 6 Mrd. USD und einer Steigerung der Betriebsmargen auf 11 % führte, was eine deutliche Verbesserung gegenüber den negativen Margen drei Jahre zuvor darstellt.

Das Management hat den strategischen Schwenk klar formuliert und erklärt, dass es beabsichtigt, "durch die Einführung autonomer Fahrzeuge und die Expansion in andere Länder schnell zu wachsen", was eine Verlagerung der Kapitalallokation in Richtung skalierbarer, technologiegetriebener Vermögenswerte unterstreicht.

Die Übernahme von Getir im Wert von 335 Mio. USD baut auf einer früheren Transaktion von Trendyol Go im Wert von 700 Mio. USD im Jahr 2025 auf und konsolidiert das Engagement in den kombinierten Bruttobuchungen von mehr als 3 Mrd. USD im Liefer-Ökosystem von Türkiye.

In der Zwischenzeit erweitert die Baidu-Partnerschaft die autonomen Dienste über 22 globale Städte hinaus und nutzt mehr als 17 Millionen abgeschlossene Robotaxi-Fahrten, wodurch die Plattform in die Lage versetzt wird, die Kostenintensität der Fahrer im Laufe der Zeit zu senken.

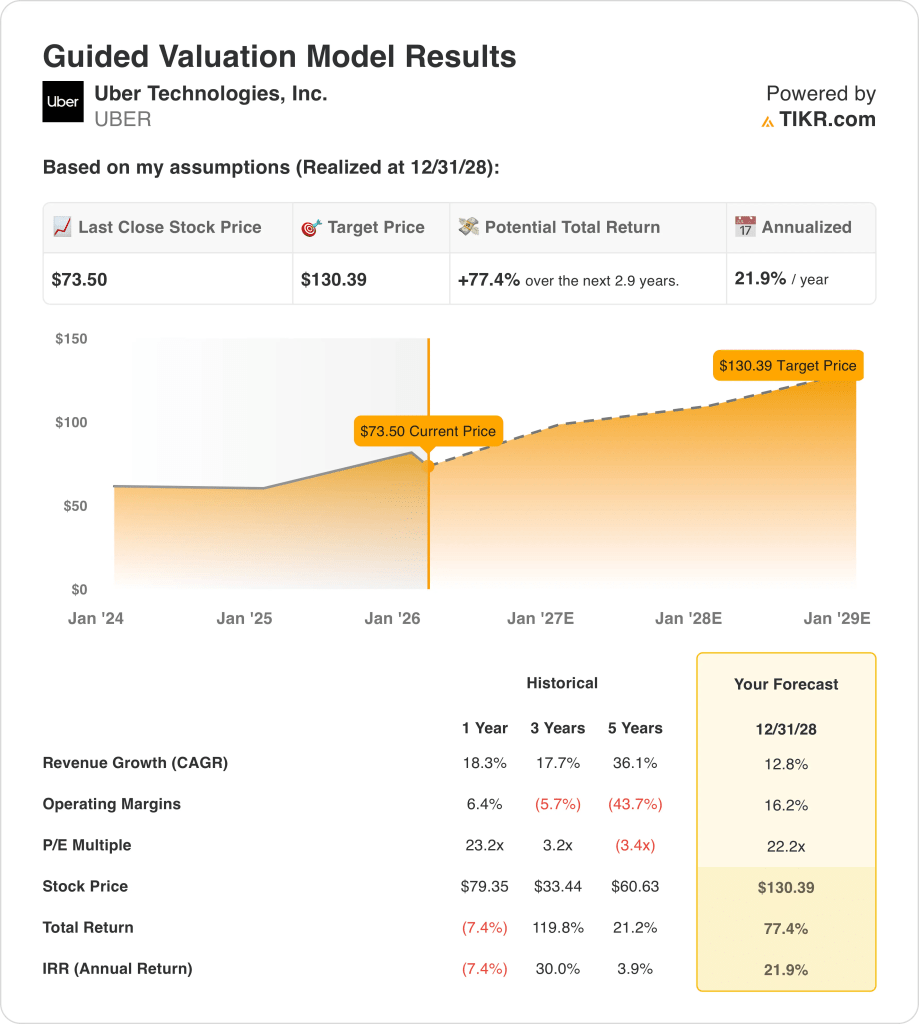

Obwohl sich das Umsatzwachstum bis 2028 auf 13 % abschwächt, geht der Bewertungsrahmen von einer operativen Marge von 16 % und einem 22-fachen Gewinnmultiplikator aus, was ein Kursziel von 130 $ gegenüber dem aktuellen Niveau von 73 $ bedeutet.

Der Markt muss einen vierteljährlichen Aktienrückgang von 21 % mit einem Unternehmen in Einklang bringen, das bis 2026 ein prognostiziertes EBITDA von 10 Mrd. $ erzielen wird, wobei offen bleibt, ob die Beständigkeit der Margen ein dauerhaftes Gewinnmultiplikatorverhältnis von 22 rechtfertigt.

Was das Modell für die Uber-Aktie aussagt

Uber hält ein historisches Umsatzwachstum von 18,3 % aufrecht, während die Annahmen des Zukunftsmarktes das NTM EV zum EBITDA von 21,37x auf 14,47x drücken und die Rendite des freien Cashflows auf 6,8 % anheben, was die gedämpften Erwartungen trotz der verbesserten Skalenökonomie widerspiegelt.

Das Modell geht von einem Umsatzwachstum von 12,8 % und einer operativen Marge von 16,2 % bei einem Exit-Multiple von 22,2 aus, was über der aktuellen Marktannahme von 19,23x NTM EV zu EBIT liegt und ein Kursziel von 130,39 $ ergibt.

Dies impliziert ein Gesamtaufwärtspotenzial von 77,4 % gegenüber 73,50 $ und eine annualisierte Rendite von 21,9 % über 2,9 Jahre, was über den Renditen liegt, die sich aus einer Marktannahme von 6,8 % freier Cashflow-Rendite ergeben.

Das Modell signalisiert eine Kaufempfehlung, da eine jährliche Rendite von 21,9% bei einem Exit-Multiple von 22,2x das Ausführungsrisiko kompensiert, das in den aktuellen Marktannahmen von 14,47x bis 19,23x enthalten ist.

Eine annualisierte Rendite von 21,9 % übersteigt eine Eigenkapitalhürde von 10 % und spiegelt eine Margenausweitung von 11 % auf 16,2 % wider, was eine Bewertungsnormalisierung über den aktuellen Marktannahmen von 14,47x bis 19,23x rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Uber-Aktie verwendet:

1. Umsatzwachstum: 12,8

Der Umsatz der Uber-Aktie wuchs im letzten Jahr um 18,3 % und in den letzten drei Jahren um 17,7 %, während das Volumen auf 52 Mrd. US-Dollar anstieg, was darauf hindeutet, dass das Unternehmen von der Erholungsbeschleunigung zu einer normalisierten Expansion übergegangen ist.

Der Bruttogewinn erreichte im Jahr 2025 18 Mrd. USD bei einer Marge von 34 %, und die jüngsten Türkiye-Transaktionen fügen über 3 Mrd. USD an Bruttobuchungen hinzu, die das Marktwachstum im mittleren Zehnerbereich unterstützen können.

Die Annahme von 12,8 % hängt von einer anhaltenden Fahrerfrequenz, einer Zunahme der Lieferdichte und stabilen Beförderungsraten ab, und jeglicher Preisdruck oder Nachfrageschwäche würde die inkrementelle Umsatzumwandlung schnell verringern.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum der Uber-Aktie von 18,3 %, da die Normalisierung nach der Pandemie die Volumenexpansion abschwächt und die Bewertung auf einer gleichmäßigeren Steigerung des Marktvolumens anstelle einer weiteren Beschleunigung der Erholung beruht.

2. Operative Margen: 16.2%

Die operativen Margen verbesserten sich von negativen Werten drei Jahre zuvor auf 11 % im Jahr 2025, und die Skaleneffekte sowie disziplinierte Betriebskosten in Höhe von 12 Mrd. USD erhöhten das Betriebsergebnis auf 6 Mrd. USD.

Das Modell geht von einer Marge von 16,2 % aus, da die Bruttomargen weiterhin bei 34 % liegen, der Umsatz sich auf 58 Mrd. USD zubewegt und die Absorption der Fixkosten das Betriebsergebnis in den Bereichen Mobilität und Lieferung erhöht.

Das Margenziel erfordert autonome Initiativen und internationale Dichte, um den Druck auf die Arbeits- und Regulierungskosten zu kompensieren, und jedes Ausführungsdefizit reduziert die Erträge drastisch, da die Deckungsbeiträge den zusätzlichen Gewinn bestimmen.

Dies liegt über der historischen 1-Jahres-Betriebsmarge der Uber-Aktie von 6,4 %, da Kostenumstellungen und Mixverbesserungen in großem Umfang fortgesetzt werden müssen und die Bewertung auf einer anhaltenden operativen Hebelwirkung anstelle einer Kostensteigerung beruht.

3. Exit P/E Multiple: 22,2x

Die Annahme des Modells für den 22,2-fachen Exit-Multiplikator der Uber-Aktie kapitalisiert die Endgewinne nach einem Wachstum von 12,8 % und einer Marge von 16,2 %, wobei der normalisierte Nettogewinn innerhalb einer globalen Marktplatzplattform, die ein prognostiziertes EBITDA von über 10 Mrd. USD generiert, als dauerhaft angesehen wird.

Dieser Multiplikator entspricht genau der Marktannahme von 22,24x NTM-Preis zu normalisiertem Gewinn für 2026, während das aktuelle EV zu EBIT bei 19,23x und das EV zu EBITDA bei 14,47x gehandelt wird.

Durch die Wahl des 22,2-fachen wird vermieden, dass der Optimismus auf die Margenexpansion aufgeschichtet wird, da das Gewinnwachstum bereits Skalenvorteile einschließt und die Endbewertung eher von einer stabilen Rentabilität als von einer strukturellen Neubewertung ausgeht.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 23,2x, da die jüngste Multiple-Kompression eine höhere Zinssensitivität und ein höheres Wettbewerbsrisiko widerspiegelt und die Bewertung eher von der Beständigkeit der Erträge als von einer erneuten Multiple-Expansion abhängt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Uber-Aktie hängt von der Beständigkeit der Marktnachfrage, der Umsetzung der Lieferkonsolidierung und der Margendisziplin bis 2028 ab.

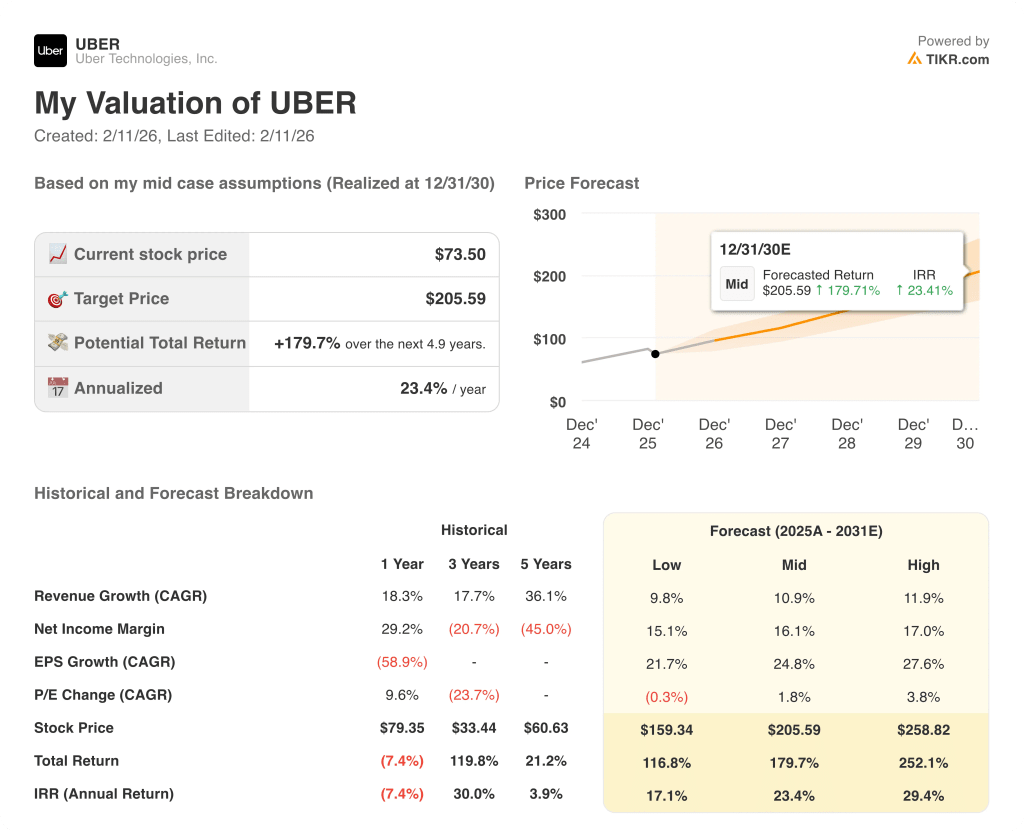

- Low Case: Wenn sich das Mobilitätswachstum verlangsamt und der Kostenhebel zum Stillstand kommt, wächst der Umsatz um 12,8 % und die Margen bleiben bei 16,2 % → 21,9 % annualisierte Rendite.

- Mittlerer Fall: Bei reibungsloser Integration der Auslieferungsskala und stabilen Preisen wächst der Umsatz um 12,8 % und die Margen erreichen 16,2 % → 21,9 % annualisierte Rendite.

- High Case: Wenn die autonome Einführung die Wirtschaftlichkeit der Einheiten verbessert und die Dichte steigt, wächst der Umsatz um 12,8 % und die Margen erreichen 16,2 % → 21,9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Uber-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!