Wichtigste Erkenntnisse:

- Rückenwind durch Infrastruktur: Vulcan Materials profitiert von der Dynamik der Infrastrukturausgaben auf Bundes- und Landesebene, und B. Riley setzte ein Kursziel von $345 fest und nannte Margenexpansion und M&A-Kapazität als Wachstumstreiber.

- Ertragsdynamik: Vulcan Materials erzielte im 3. Quartal einen Umsatz von 2 Mrd. $, ein Plus von 14 % gegenüber dem Vorjahr, während der Gewinn pro Aktie um 80 % auf 3 $ stieg, was 11 aufeinanderfolgende Quartale mit zweistelligen Rentabilitätssteigerungen bedeutet.

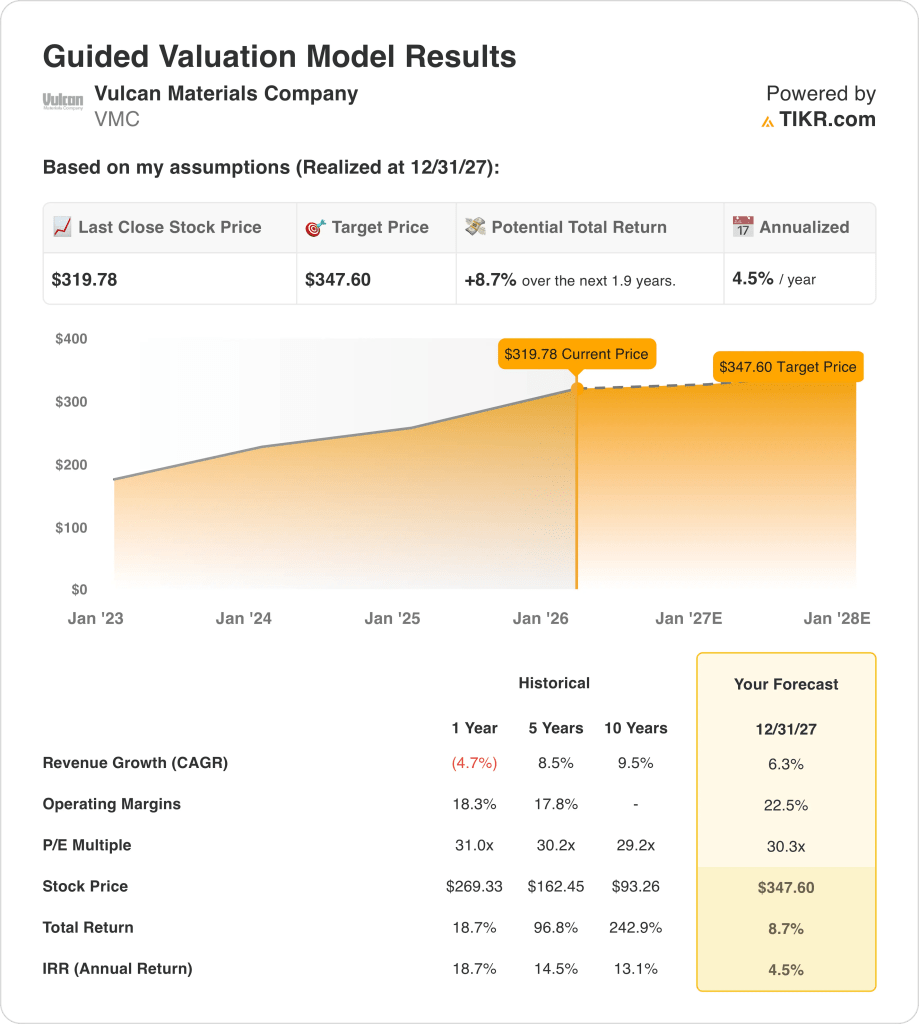

- Kursprognose: Auf der Grundlage eines Umsatzwachstums von 6,3 %, einer operativen Marge von 23 % und einem 30-fachen Exit-Multiple könnte die Aktie von Vulcan Materials bis Dezember 2027 einen Wert von 348 $ erreichen.

- Modellierter Aufwärtstrend: Dies bedeutet ein Gesamtaufwärtspotenzial von 9 % gegenüber dem aktuellen Kurs von 320 $ und eine annualisierte Rendite von 5 % über 2 Jahre, was eine begrenzte Bewertungsexpansion widerspiegelt.

Aufschlüsselung der Argumente für Vulcan Materials Co.

Vulcan Materials Company(VMC) nähert sich der Veröffentlichung der Ergebnisse für das vierte Quartal am 17. Februar, nachdem die Aktie im Jahr 2025 um 10,9 % zugelegt hat, da die Anleger die Infrastrukturnachfrage mit einer Bewertung nahe dem 38-fachen Gewinn abwägen.

Der in Birmingham ansässige Zuschlagstoffhersteller meldete am 30. Oktober für das dritte Quartal einen Umsatz von 2,29 Mrd. $, was einem Anstieg von 14,4 % gegenüber dem Vorjahr entspricht, während der Gewinn je Aktie aufgrund verbesserter Preisgestaltung und Frachtdisziplin um 80 % auf 2,83 $ anstieg.

In der Zwischenzeit erreichte der Bruttogewinn pro Tonne 11,51 $, was einer Steigerung von 13 % gegenüber dem Vorjahr entspricht und das 11. aufeinanderfolgende Quartal mit zweistelliger Rentabilitätsverbesserung darstellt, trotz des anhaltenden Drucks auf die Transportkosten.

Die Zuschlagstofflieferungen beliefen sich im 3. Quartal auf insgesamt 64,7 Millionen Tonnen, was einem Anstieg von 12 % entspricht, obwohl das Management davon ausgeht, dass sich das Wachstum der Lieferungen im Jahr 2025 auf 3 % abschwächen wird, da die private Bautätigkeit nachlässt.

Vulcan Materials Company prognostiziert für 2025 ein bereinigtes EBITDA zwischen 2,35 und 2,45 Mrd. USD, was ein Wachstum von 17 % in der Mitte des Jahres bedeutet, da die Infrastrukturausgaben auf Bundes- und Landesebene zunehmen.

Derzeit erwarten die Analysten für das vierte Quartal einen Umsatz von 1,96 Mrd. $, was einem Rückgang von 2,7 % gegenüber dem Vorjahr entspricht, und einen Gewinn je Aktie von 2,11 $ gegenüber 2,17 $ im Vorjahr, was eine kurzfristige Umsetzungshürde darstellt.

Die Aktien werden bei 320 $ gehandelt, gegenüber einem Modellziel von 347,60 $ und einem Aufwärtspotenzial von 8,7 %, was ein Bewertungsproblem zwischen dem anhaltenden Rückenwind im Infrastrukturbereich und der Ertragssensitivität bis 2026 darstellt.

Was das Modell für die VMC-Aktie aussagt

Vulcan Materials sieht sich im Vorfeld der am 17. Februar anstehenden Gewinne einer strengeren Prüfung durch die Anleger ausgesetzt, da die Nachfrage im Infrastrukturbereich solide bleibt, der private Bausektor jedoch nachlässt und die Aktien nach einem Gewinn von 10,9 % im Jahr 2025 bei 320 $ gehandelt werden.

Das Modell geht von einem Umsatzwachstum von 6,3 % bis 2027 aus, was unter dem 5-Jahres-CAGR von 8,5 % liegt und ein langsameres Sendungswachstum nach der 12 %igen Volumensteigerung im dritten Quartal und dem 3 %igen Sendungsausblick des Managements widerspiegelt.

Die operativen Margen werden mit 22,5 % modelliert und liegen damit über dem 1-Jahres-Niveau von 18,3 %, was die Preisdisziplin und den Cash-Bruttogewinn pro Tonne von 11,51 US-Dollar nach 11 aufeinanderfolgenden Quartalen mit zweistelligen Verbesserungen berücksichtigt.

Der 30,3-fache Exit-Multiplikator entspricht genau der aktuellen Marktannahme eines 34,09-fachen NTM-Kurs-Gewinn-Verhältnisses und berücksichtigt ein begrenztes Neubewertungspotenzial sowie das zyklische Risiko der Zuschlagstoffnachfrage.

Diese Eingaben ergeben ein Kursziel von 347,60 $ gegenüber dem aktuellen Kurs von 319,78 $, was ein Gesamtaufwärtspotenzial von 8,7 % und eine annualisierte Rendite von 4,5 % über 1,9 Jahre bedeutet.

Eine annualisierte Rendite von 4,5 % liegt deutlich unter einer Eigenkapitalhürde von 10 % und bietet eine unzureichende Entschädigung für die Kapitalintensität und die Liefervolatilität.

Das Modell signalisiert einen Verkauf, da die risikobereinigten Renditen das Halten der Aktie zum 30,3-fachen Gewinn nicht rechtfertigen.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Vulcan Materials-Aktie verwendet:

1. Ertragswachstum: 6,3%

Die Aktie von Vulcan Materials verzeichnete in den letzten 5 Jahren ein Umsatzwachstum von 8,5 %, ging jedoch im letzten Jahr um 4,7 % zurück, da sich das Sendungswachstum nach einem Volumenanstieg von 12 % im dritten Quartal verlangsamte.

Die jüngsten Ergebnisse zeigten einen Umsatz von 2,29 Mrd. $ im dritten Quartal, was einem Anstieg von 14,4 % entspricht, doch das Management geht davon aus, dass die Gesamtlieferungen im Jahr 2025 um 3 % steigen werden, was eine Abschwächung nach der Pandemie und dem Anstieg der Infrastruktur bedeutet.

Um das Wachstum von 6,3 % aufrechtzuerhalten, sind kontinuierliche staatliche Ausgaben und eine stabile private Nachfrage erforderlich, und jeder Lieferrückstand drückt den operativen Leverage und schwächt die Gewinnentwicklung schnell.

Dies liegt über der 1-Jahres-Umsatzveränderung von -4,7 %, da die Infrastrukturfinanzierung die Volumina nach einem zyklischen Reset stabilisiert und die Bewertung von einer stabilen Nachfrageerholung in der Mitte des Zyklus abhängt.

2. Operative Margen: 22,5%

Die Aktie von Vulcan Materials wies im vergangenen Jahr eine operative Marge von 18,3 % auf und lag damit unter dem 5-Jahres-Durchschnitt von 17,8 %, da die Frachtkosten und die Volatilität des Produktmixes die Rentabilität beeinflussten.

Der Cash-Bruttogewinn pro Tonne erreichte im dritten Quartal 11,51 $, ein Plus von 13 %, und markierte das 11. Quartal in Folge mit einer zweistelligen Verbesserung, was die Erholung der Margen bis 2027 unterstützt.

Um eine Marge von 22,5 % zu erreichen, ist eine disziplinierte Preisgestaltung und eine gleichbleibende Verfrachtung erforderlich; geringere Mengen oder eine Inflation der Transportkosten drücken die Fixkostenabsorption und schmälern die zusätzliche Rentabilität.

Dies liegt über der 1-Jahres-Betriebsmarge von 18,3 %, da Preisdisziplin und Portfoliomix die Ertragskraft steigern und die Bewertung von einer nachhaltigen Kostenkontrolle bei höherem Durchsatz abhängt.

3. Exit P/E Multiple: 30,3x

Das 30,3-fache Exit-KGV kapitalisiert den normalisierten Nettogewinn im Jahr 2027 und behandelt die Dauerhaftigkeit der Erträge als zyklisch, aber unterstützt durch die Sichtbarkeit der Infrastruktur und die Preisentwicklung.

Die aktuelle Marktannahme zeigt ein 34,09-faches NTM-KGV, und das Modell nimmt 30,3x an, um zu vermeiden, dass der Optimismus über die prognostizierte Margenexpansion auf 22,5% geschichtet wird.

Dieser Multiplikator spiegelt eher eine Normalisierung als eine Expansion wider, und jede Gewinnverfehlung auf hohem Bewertungsniveau beschleunigt die Kompression, da die Kapitalintensität die Flexibilität der Bilanz begrenzt.

Dieser Wert liegt unter dem 1-Jahres-Kurs-Gewinn-Verhältnis von 31,0x, da die Zyklizität der Sendungen und die Kapitalintensität eine nachhaltige Neubewertung einschränken und die Bewertungsdisziplin eine begrenzte Ausweitung des Kurses voraussetzt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

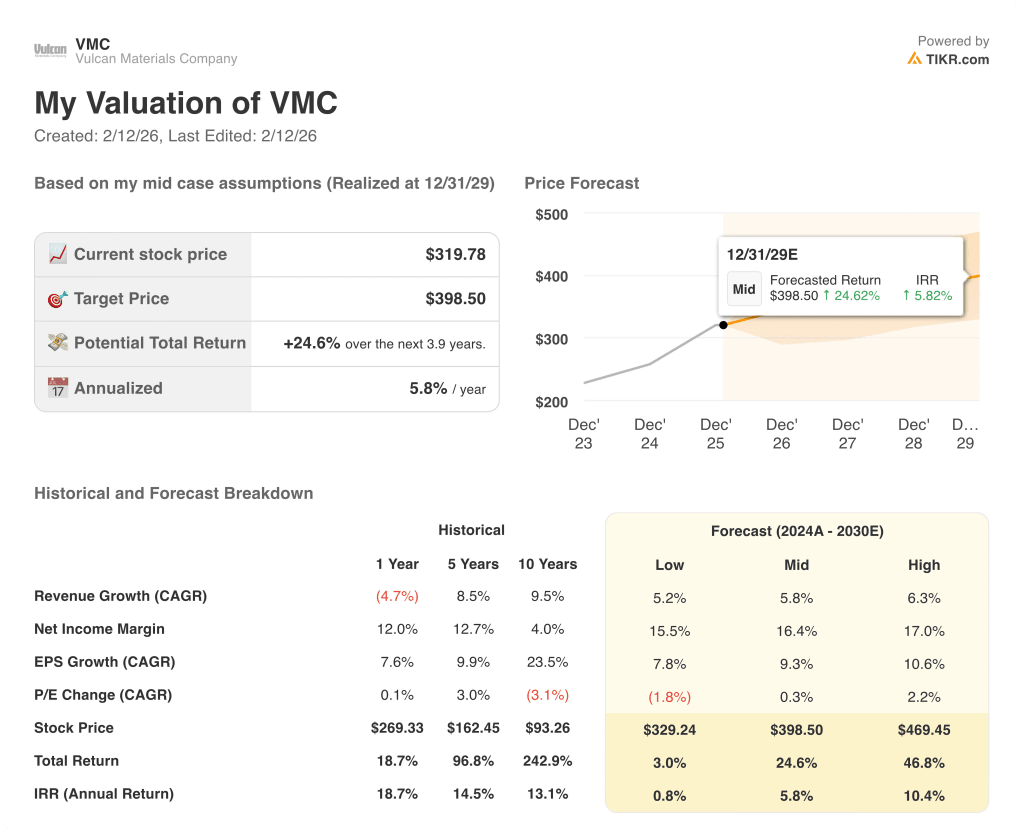

Die Ergebnisse der Vulcan Materials-Aktie hängen von den Gesamtliefermengen, der Preisdisziplin und der Dynamik der Infrastrukturfinanzierung ab, wodurch sich eine Reihe von Betriebsentwicklungen bis 2029 ergeben.

- Low Case: Wenn die öffentlichen Ausgaben zurückgehen und die private Bautätigkeit nachlässt, wächst der Umsatz um 5,2 % und die Nettomarge erreicht 15,5 % → 0,8 % annualisierte Rendite.

- Mittlerer Fall: Bei stabiler Infrastrukturnachfrage und anhaltenden Preissteigerungen steigt der Umsatz um 5,8 % und die Nettomargen verbessern sich auf 16,4 % → 5,8 % annualisierte Rendite.

- High Case: Wenn sich das Sendungswachstum beschleunigt und die Kostenkontrolle die Rentabilität steigert, erreicht der Umsatz 6,3% und die Nettomargen steigen auf 17,0% → 10,4% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Vulcan Materials-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!