Wichtige Daten zur Norwegian Cruise Line Aktie

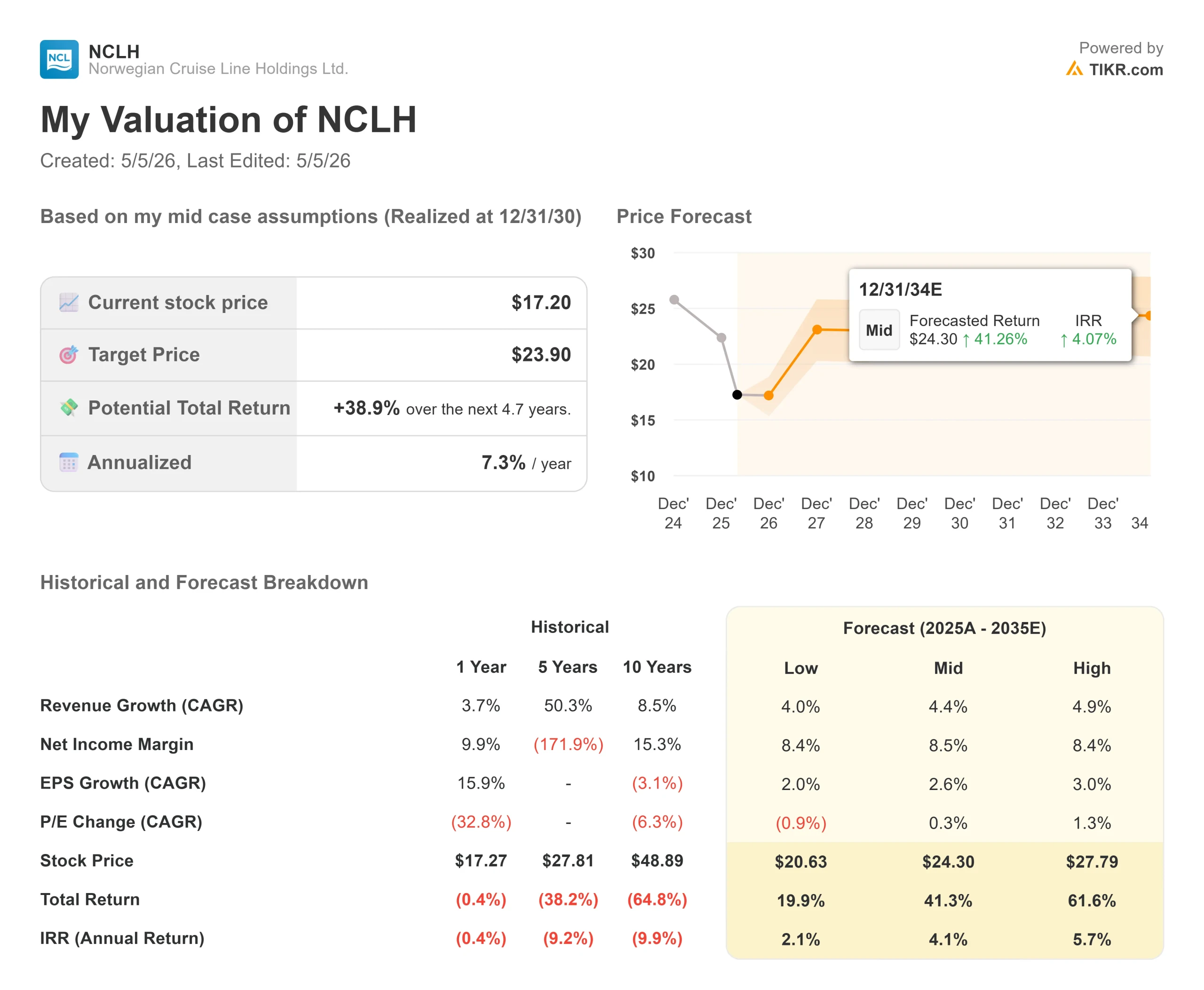

- Aktueller Kurs: $17,22

- Kursziel (Mitte): ~$24

- Straßenziel: ~$24

- Mögliche Gesamtrendite: ~39%

- Annualisierter IRR: ~7% / Jahr

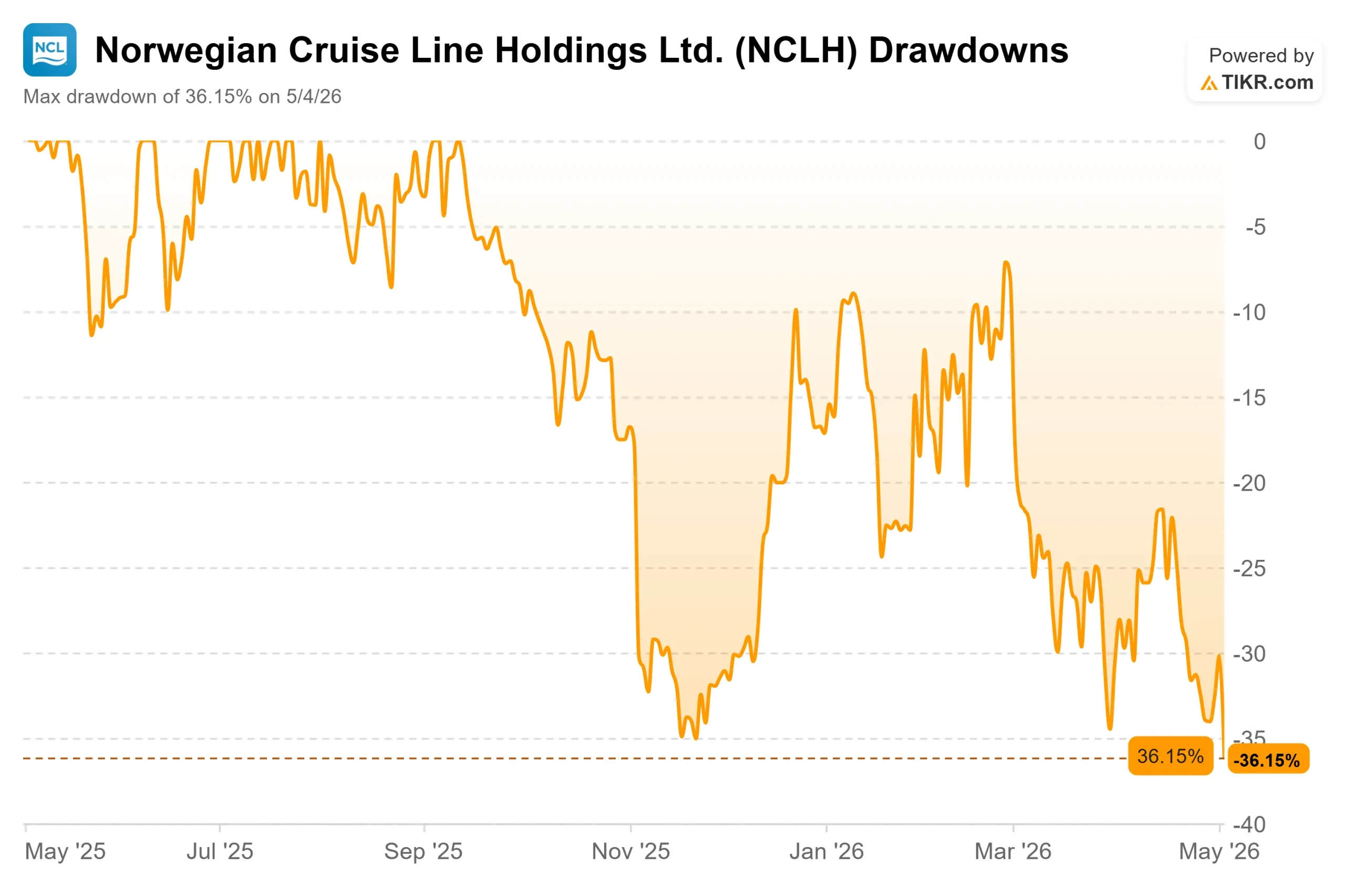

- Gewinnreaktion: -8% (4. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Norwegian Cruise Line Holdings (NCLH) ist seit seinem jüngsten Höchststand um etwa 36 % gefallen, und der Ein-Tages-Rückgang von 8 % am Montag nach den Ergebnissen des ersten Quartals 2026 brachte die Aktie in die Nähe ihres 52-Wochen-Tiefs von 16,78 $. Die Einschätzung des Marktes ist eindeutig: Die Prognosen wurden gesenkt, die Ertragsaussichten wurden negativ, und ein neuer CEO arbeitet immer noch an den Problemen, die sich seit Jahren aufgebaut haben. Die Bullen entgegnen, dass der Ausverkauf ein Unternehmen bestraft, dessen Kernprobleme selbstverschuldet und behebbar sind, dessen Luxusmarken sich gut entwickeln und dessen Kosten sich schneller verbessern als von der Börse erwartet. Die Frage ist, ob die norwegische Marke schnell genug wieder aufgebaut werden kann, um einen Kauf zu den aktuellen Preisen zu rechtfertigen.

Die Antwort hängt weniger von der Makrolage ab, als die meisten Anleger glauben.

Was geschah und warum der Markt verkaufte

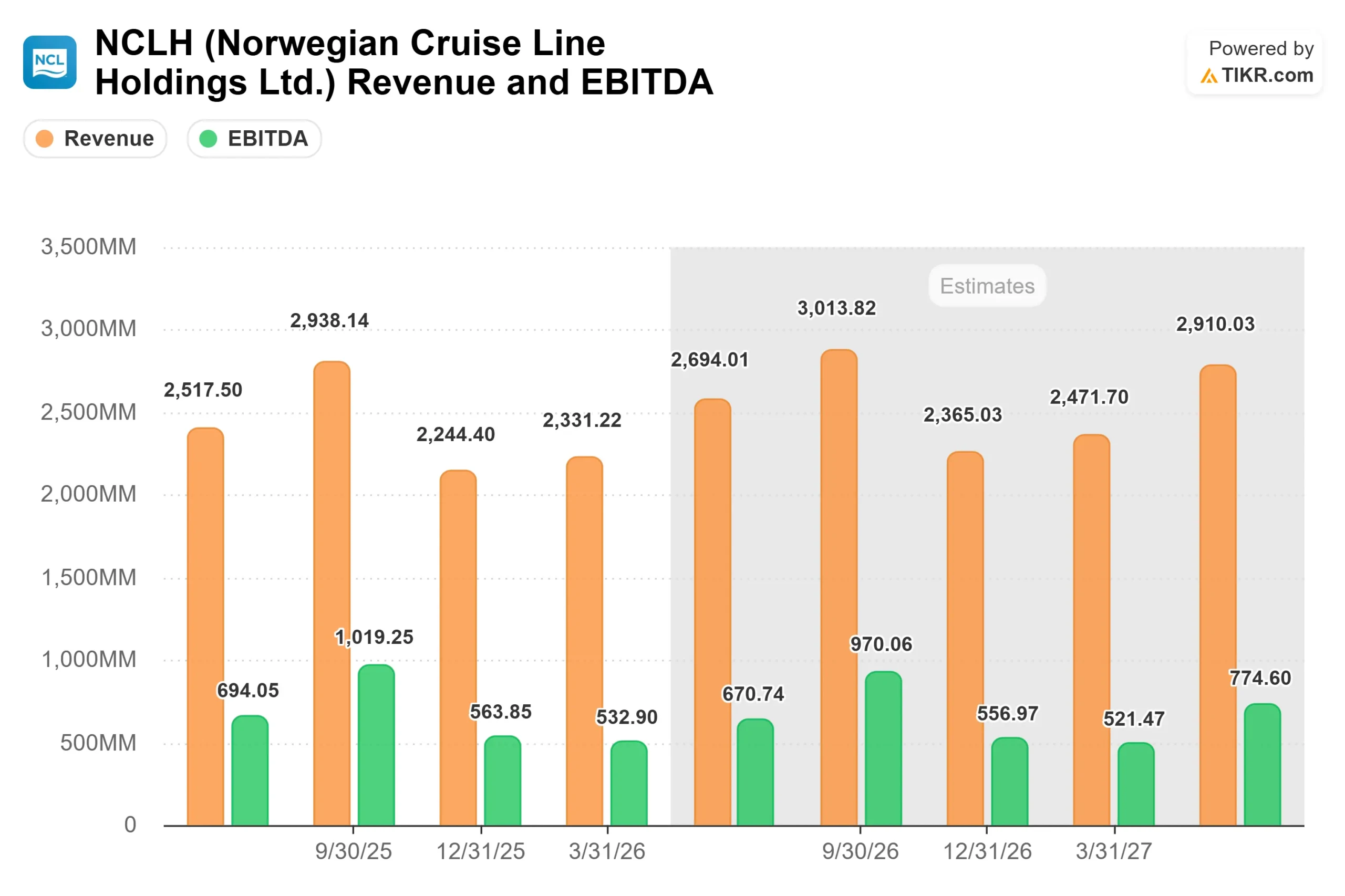

Am 4. Mai 2026 meldete NCLH ein bereinigtes EPS von $0,23 für Q1 2026 und übertraf damit den Analystenkonsens von $0,14 um 61,25 % (gemäß den Beats and Misses-Daten von TIKR). Das bereinigte EBITDA von 532,90 Mio. $ lag um 6,24 % über den Schätzungen. Der Umsatz von 2,33 Mrd. $ wuchs im Jahresvergleich um 9,6 %, verfehlte jedoch den Konsens um etwa 1,2 %. Der Markt verkaufte trotzdem, weil das, was danach kam.

Das Management senkte die Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr 2026 von 2,38 USD auf eine Spanne von 1,45 bis 1,79 USD, was einer Senkung von etwa 30 % in der Mitte entspricht. Die Prognose für das bereinigte EBITDA für das Gesamtjahr wurde auf 2,48 bis 2,64 Mrd. USD gesenkt. Der Nettoertrag (Umsatz pro verfügbarem Passagiertag, die wichtigste Betriebskennzahl der Kreuzfahrtindustrie) wird nun voraussichtlich um 3 bis 5 % für das Gesamtjahr sinken.

Zwei Kräfte sind für diesen Rückgang verantwortlich. Die erste ist extern. Der anhaltende Konflikt im Nahen Osten hat die Treibstoffkosten für das gesamte Jahr auf etwa 800 Millionen US-Dollar ansteigen lassen, die Flug- und Logistikkosten für die Besatzung in die Höhe getrieben und die Buchungen in Europa stark beeinträchtigt. NCLH ist in diesem Bereich überdurchschnittlich stark engagiert: Etwa 26 % seiner Kapazitäten wurden im zweiten Quartal in Europa eingesetzt, im dritten Quartal werden es 38 % sein. Da NCLH einen größeren Anteil seiner europäischen Passagiere aus den Vereinigten Staaten bezieht als seine Konkurrenten, trifft das Zögern der Amerikaner bei Überseereisen Norwegian härter als Royal Caribbean oder Carnival.

Die zweite Kraft ist intern. CFO Mark Kempa, Executive Vice President und Chief Financial Officer, wies in der Telefonkonferenz darauf hin, dass NCLH zu Beginn des Jahres 2026 bereits hinter seiner idealen Buchungskurve zurückliegt, was bedeutet, dass der externe Gegenwind die bereits vorhandenen Probleme noch verstärkt. CEO John Chidsey, Chairperson und Chief Executive Officer, drückte es direkt aus: "Wir sind derzeit nicht mit unseren Mitbewerbern vergleichbar. Ich habe gesagt, dass dies ein Turnaround ist. Deshalb wurde der Wechsel vollzogen. Deshalb sitze ich jetzt hier."

Der Markt hörte "Turnaround" und verkaufte.

Historische und zukünftige Schätzungen für Norwegian Cruise Line-Aktien anzeigen (kostenlos!) >>>

Was der Ausverkauf übersehen hat

Der Markt behandelt zwei sehr unterschiedliche Probleme als ein einziges. Der externe Ertragsschock durch den Nahostkonflikt ist real, aber wahrscheinlich nicht von Dauer. Die interne Umsetzungslücke ist ernst, aber behebbar.

Die Marke Norwegian hat sich über mehrere Jahre hinweg von ihren Kernkunden (Premium-Familien mit Kindern und erfahrene Kreuzfahrer) entfernt. Die Marketingausgaben stiegen im Vergleich zu den Mitbewerbern dramatisch an, ohne dass die Rendite stimmte. In der Telefonkonferenz sagte Kempa, dass NCLH wahrscheinlich doppelt so viel wie die Wettbewerber pro Bett ausgegeben hat. Das gebündelte Flugprogramm hatte sich mehr zu einer Subvention als zu einem Nachfragefaktor entwickelt. Das Unternehmen stellte außerdem auf ein neues Revenue-Management-System um, dessen Kalibrierung noch nicht abgeschlossen war und dessen Team sich noch im Aufbau befand.

All dies sind keine strukturellen Schwächen. Es handelt sich um Ausführungsfehler, die ein diszipliniertes Team beheben kann.

Wie Chidsey in der Telefonkonferenz sagte: "Ich sehe es nicht so, dass man Schäden reparieren muss. Ich sehe es so, dass wir einfach wieder das Beste aus der Marke herausholen müssen."

Was die Kostenzahlen bereits zeigen

Bevor Sie den Turnaround als Versprechen abtun, sollten Sie sich ansehen, was das Management bereits erreicht hat. NCLH kündigte Einsparungen in Höhe von 125 Mio. USD an, die durch organisatorische Rationalisierung und Verbesserungen der Marketingeffizienz erzielt werden sollen. Es wird erwartet, dass die Gehalts- und Leistungskosten auf Jahresbasis um etwa 15 % sinken werden. Im Jahr 2026 werden diese Einsparungen zu einer Senkung der bereinigten Nettokreuzfahrtkosten (ohne Treibstoff) um etwa 2 Prozentpunkte beitragen.

Das Unternehmen hat in drei aufeinanderfolgenden Jahren ein Wachstum der Stückkosten unterhalb der Inflationsrate erzielt, wobei sich die kumulierten Einsparungen auf 400 Millionen Dollar belaufen und damit das Dreijahresziel von 300 Millionen Dollar bereits übertroffen haben.

Das Kapitalbild festigt sich bis 2027 und darüber hinaus. Nach den Schätzungen von TIKR sinken die Investitionsausgaben von ca. 3,21 Mrd. $ im Jahr 2026 auf ca. 2,04 Mrd. $ im Jahr 2028, da sich die Schiffsauslieferungen von zwei auf eins pro Jahr verlangsamen. Der freie Cashflow soll sich infolgedessen deutlich positiv entwickeln: von minus 427 Mio. USD im Jahr 2027 auf plus 605 Mio. USD im Jahr 2028 und plus 1,97 Mrd. USD im Jahr 2029, so die Schätzungen von TIKR. Außerdem hat NCLH bis 2030 keine nennenswerten Fälligkeiten, so dass sich das Management auf die Erholung konzentrieren kann, ohne dass ein kurzfristiger Refinanzierungsdruck besteht.

Die Erholung der Einnahmen und warum 2027 der eigentliche Test ist

Die Kostenverbesserungen werden schneller eintreten als die Ertragsverbesserungen. Chidsey hat dies ausdrücklich gesagt. Der Wiederaufbau eines Revenue-Management-Teams, die Neuausrichtung des Marketings auf den richtigen Kunden und die Wiederherstellung der Glaubwürdigkeit bei den Reisebüros brauchen Quartale, nicht Monate.

Das 3. Quartal 2026 wird die schwierigste Phase sein. Kempa sagte auf der Telefonkonferenz, dass im dritten Quartal negative Renditen im hohen einstelligen Bereich zu erwarten sind, da das europäische Engagement mit 38 % des Einsatzes seinen Höhepunkt erreicht und das Unternehmen immer noch Buchungen nachgeht, die eigentlich schon Monate früher hätten gesichert werden müssen. Die Eröffnung des Great Tides Waterpark auf Great Stirrup Cay ist für Ende des dritten Quartals geplant, wovon das Management erwartet, dass es die Nachfrage in der Karibik bis ins vierte Quartal hinein unterstützen wird.

Die Luxusmarken (Regent Seven Seas und Oceania) entwickeln sich im Rahmen der Erwartungen, wobei Chidsey in den Wochen vor dem Telefonat ermutigende Anzeichen bei beiden feststellte. Auch die Ausgaben an Bord der gesamten Flotte sind nach wie vor gesund. Das Problem liegt an der Spitze des Marketingtrichters, nicht nachdem die Gäste an Bord gegangen sind. Das ist ein lösbareres Problem als der Verlust an Produktqualität.

Für 2027 werden die Kosteneinsparungen als struktureller Rückenwind fortgeschrieben. Kempa bekräftigte in der Telefonkonferenz, dass nichts Strukturelles NCLH daran hindert, zu seinem Ziel einer EBITDA-Marge von ca. 39 % zurückzukehren: "Ich glaube nicht, dass es irgendetwas Strukturelles gibt, das uns daran hindern würde, wieder auf 39 % und mehr zu kommen", sagte er. Die Aktualisierung der Prognose für 2027, die mit den Ergebnissen für Q3 2026 erwartet wird, wird das erste wirkliche Signal dafür sein, ob der Wiederaufbau der Einnahmen auf dem richtigen Weg ist.

Wie NCLH im Vergleich zu seinen Konkurrenten abschneidet

NCLH wird derzeit mit einem NTM EV/EBITDA von 8,84x gehandelt, wie aus der TIKR-Seite "Wettbewerber" hervorgeht. Das liegt knapp über dem Wert der Carnival Corporation von 8,50x, aber deutlich unter dem Wert von Royal Caribbean von 11,80x. Royal Caribbean hat sich seine Prämie durch eine stärkere Preisdisziplin und eine konsequentere kommerzielle Umsetzung verdient. Der Abstand ist real und derzeit gerechtfertigt, aber er zeigt auch das Potenzial für eine Neubewertung, wenn NCLH zeigen kann, dass die Umsetzungsprobleme der norwegischen Marke wirklich hinter ihr liegen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $17,22

- Kursziel (Mitte): ~$24

- Potenzielle Gesamtrendite: ~39%

- Annualisierter IRR: ~7% / Jahr

Das Mid-Case-Modell von TIKR geht von einer CAGR des Umsatzes von etwa 4,4 % und einer Nettogewinnmarge von ca. 8,5 % bis zum 31.12.30 aus, was eine konservative Rückkehr zu einem normalisierten Nachfragewachstum im Zuge des Wiederaufbaus der Marke Norwegian widerspiegelt. Das Hauptrisiko ist eine Ertragserholung, die länger dauert als erwartet: Wenn sich der Umbau des Marketings und des Ertragsmanagements deutlich bis ins Jahr 2028 hinzieht, verschiebt sich der Ertragszeitplan nach hinten und der IRR wird kleiner.

Auf der anderen Seite, wenn die norwegische Marke im Jahr 2027 wieder an Zugkraft bei der Preisgestaltung gewinnt, während das neue Vertriebsteam zusammenwächst, würde das EBITDA angesichts der überwiegend fixen Kostenbasis und des Rückenwinds durch die Investitionen stark ansteigen. Der High Case des TIKR-Modells sieht die Aktie bis zum 31.12.30 bei etwa 28 $. Wenn sich die makroökonomischen Bedingungen verschlechtern und der Verschuldungsgrad die Flexibilität einschränkt, könnte die Aktie in der Nähe des aktuellen Niveaus bleiben, wobei der untere Fall bei etwa 21 $ liegt.

Mit einem Kurs von 17,22 $ ist NCLH so bewertet, als ob der niedrige Fall der Basisfall wäre. Nach dem TIKR-Modell ist dies zu pessimistisch.

Schlussfolgerung

Achten Sie auf die Nettorendite für Q3 2026. Wenn die Zahl näher bei negativen 7 % als bei negativen 10 % liegt, deutet dies darauf hin, dass die Talsohle weniger schwerwiegend war als befürchtet, und dass der Bericht über die Erholung der Karibik in Q4 intakt ist. NCLH ist eine Turnaround-Story, bei der die Kostenseite bereits Früchte trägt, die Ertragsseite Geduld erfordert und die Vermögenswerte, Marken und Margenstruktur, die für eine Neubewertung erforderlich sind, vorhanden sind.

Sollten Sie in Norwegian Cruise Line investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Wenn Sie Norwegian Cruise Line aufrufen, sehen Sie die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Norwegian Cruise Line zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Norwegian Cruise Line auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!