Wichtige Daten zur AMD-Aktie

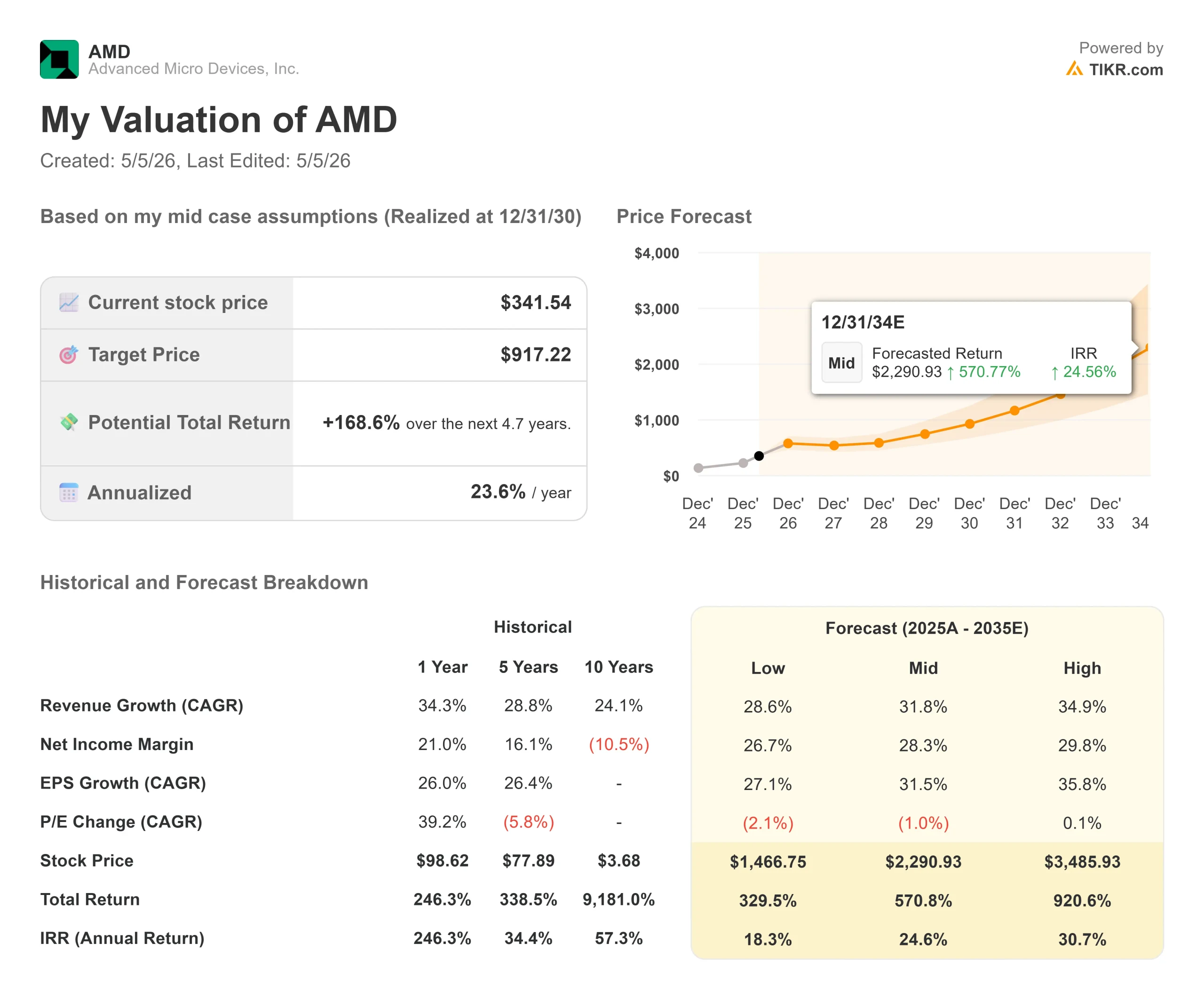

- Aktueller Kurs: $341,54

- Kursziel (Mitte): ~$917

- Straßenziel (Mittel): ~$310

- Mögliche Gesamtrendite (Mittel): ~169%

- Annualisierter IRR: ~24% / Jahr

- Q4 2025 Gewinnreaktion: -17,31% (3. Februar 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Der Halbleitermarkt hat gerade einen seiner außergewöhnlichsten Monate der letzten Zeit hinter sich, und Advanced Micro Devices (AMD) führte ihn an. Nach Angaben von S&P Global Market Intelligence stieg AMD im April um 74,3 %, während NVIDIA im gleichen Zeitraum nur um 14,4 % zulegte. Der Bericht für das 1. Quartal 2026, der heute Abend nach Börsenschluss um 5:00 PM ET veröffentlicht wird, ist der erste wirkliche Stresstest, um festzustellen, ob diese Bewegung rational war oder ob die Dynamik einfach der Ausführung vorausging.

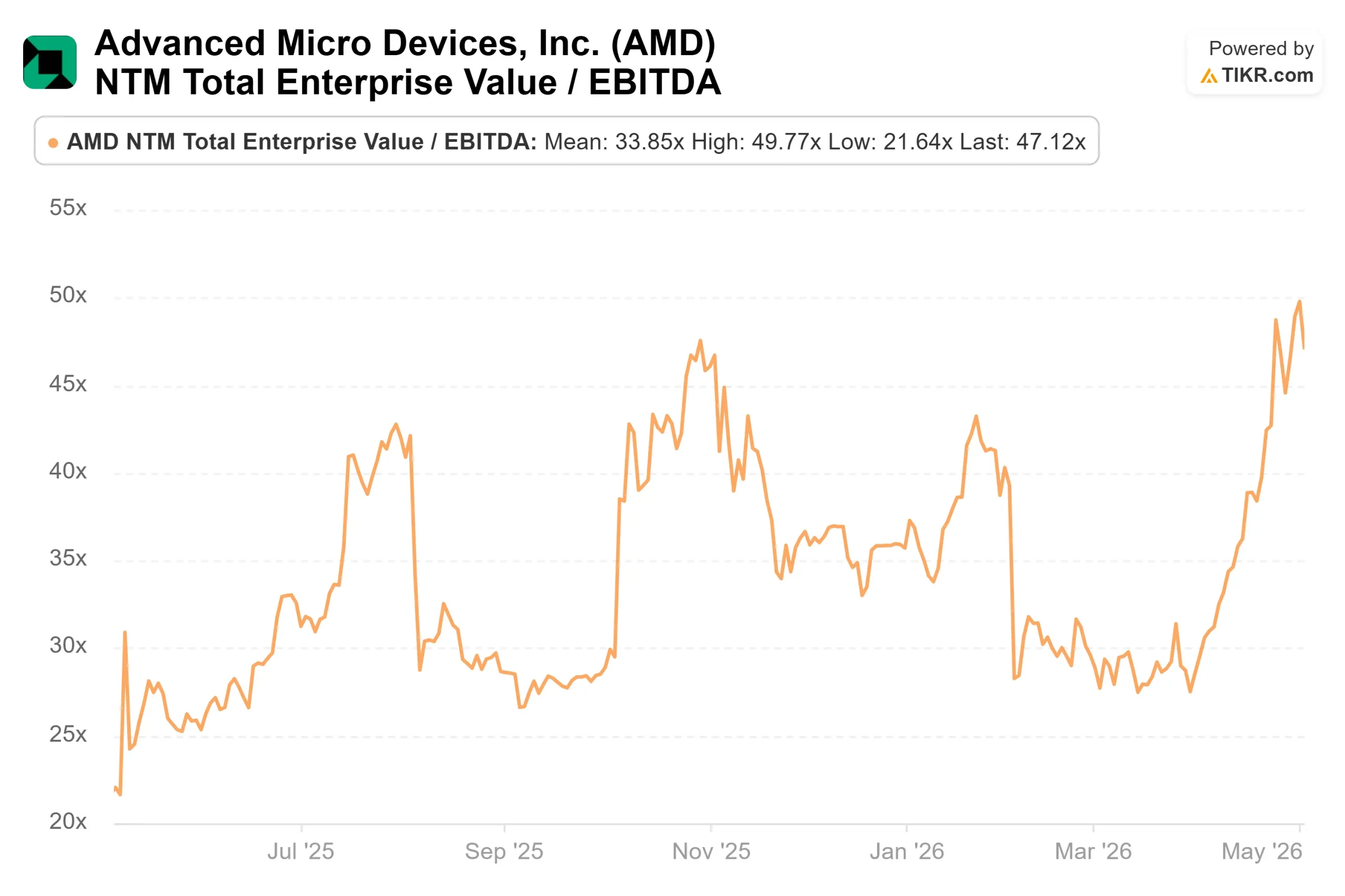

Die Bullen argumentieren, dass die Rallye darauf zurückzuführen ist, dass der Markt AMD als vertraglich gebundenen KI-Infrastrukturanbieter neu bewertet. Der strukturelle Katalysator ist die Partnerschaft mit Meta vom 24. Februar: AMD und Meta kündigten eine 6-Gigawatt-Vereinbarung an, um die nächste Generation der KI-Infrastruktur von Meta zu betreiben, wobei die Lieferungen zur Unterstützung des ersten Gigawatt-Einsatzes in der zweiten Hälfte des Jahres 2026 beginnen sollen. Die Bären kontern, dass AMD jetzt mit dem 47,12-fachen NTMEV/EBITDA pro TIKR gehandelt wird, der MI450-Grafikprozessor im Rack-Scale-Format noch keinen Dollar Umsatz generiert hat und ein Anstieg von 74 % in einem einzigen Monat die Messlatte für alles andere als ein makelloses Quartal hoch legt.

Die einzige ungelöste Frage, die sich heute Abend stellt, ist: Gibt das Q1-Ergebnis den Investoren genügend Anhaltspunkte dafür, dass die für H2 2026 vertraglich vereinbarte Produktionssteigerung real ist?

Was Lisa Su bei Morgan Stanley gesagt hat und was der Markt noch nicht vollständig eingepreist hat

Der Auftritt von AMD-CEO Dr. Lisa Su auf der Morgan Stanley Technology, Media & Telecom Conference am 3. März 2026 war eine ihrer substantiellsten öffentlichen Sitzungen in diesem Jahr. Einige Dinge, die sie sagte, verdienen mehr Aufmerksamkeit als sie erhielten.

In Bezug auf die Architektur des Meta-Deals erklärte Su, dass die Partnerschaft anders aufgebaut sei als die übliche Beschaffung: "Was wir zu diesem Zeitpunkt tun wollten, ist, dass wir einen Wendepunkt in der KI-Infrastruktur sehen. Anstatt Chips von der Stange zu verkaufen, hat AMD den MI450 ausgehend von der Arbeitslast entwickelt und ihn auf der Grundlage von Metas Llama-Modellmerkmalen von der Chipebene bis zur Systemebene aufgebaut. Jean Hu, CFO von AMD, merkte auf der Investorenkonferenz im Februar an, dass dieser Einsatz voraussichtlich Einnahmen in Höhe eines "signifikanten zweistelligen Milliardenbetrags pro Gigawatt" generieren wird. Mit sechs Gigawatt, die über mehrere Produktgenerationen hinweg zugesagt wurden, ist das in dieser Beziehung enthaltene Umsatzpotenzial im Vergleich zu AMDs Umsatzbasis von 34,6 Milliarden US-Dollar für das Gesamtjahr 2025 strukturell signifikant.

Su äußerte sich ebenso direkt über die OpenAI-Partnerschaft, die die gleiche 6-Gigawatt-Skala aufweist und an erster Stelle steht: "Unsere Beziehung zu OpenAI ist besser als je zuvor. Wir validieren im Grunde gemeinsam. Wir planen diese Installationen gemeinsam." Zwei 6-Gigawatt-Verträge, beide mit aktiver Co-Validierung von MI450-Systemen, beide mit ersten Auslieferungen in H2 2026.

Der am meisten unterschätzte Teil des Protokolls ist Sus CPU-Kommentar: "Selbst die Hyperscaler sind überrascht. Auf dem Financial Analyst Day von AMD sagte sie, dass sie eine CAGR im oberen Zehnerbereich für den breiteren Compute-Markt erwarte, um diese Einschätzung dann bei Morgan Stanley zu aktualisieren: "Alles, was ich heute sehe, deutet darauf hin, dass der Compute-Markt noch größer ist als das."Agentische KI-Workloads, die eine große Anzahl paralleler Software-Agenten hervorbringen, von denen jeder eine CPU-Orchestrierung benötigt, ziehen die Bestellungen für Server-CPUs schneller nach oben, als die meisten Analystenmodelle annehmen. Damit kommt neben der GPU-Nachfrage ein zweiter Wachstumsmotor hinzu, den der Markt noch nicht vollständig berücksichtigt hat.

Historische und zukünftige Schätzungen für AMD-Aktien anzeigen (kostenlos!) >>>

Die Zahlen, auf die es ankommt

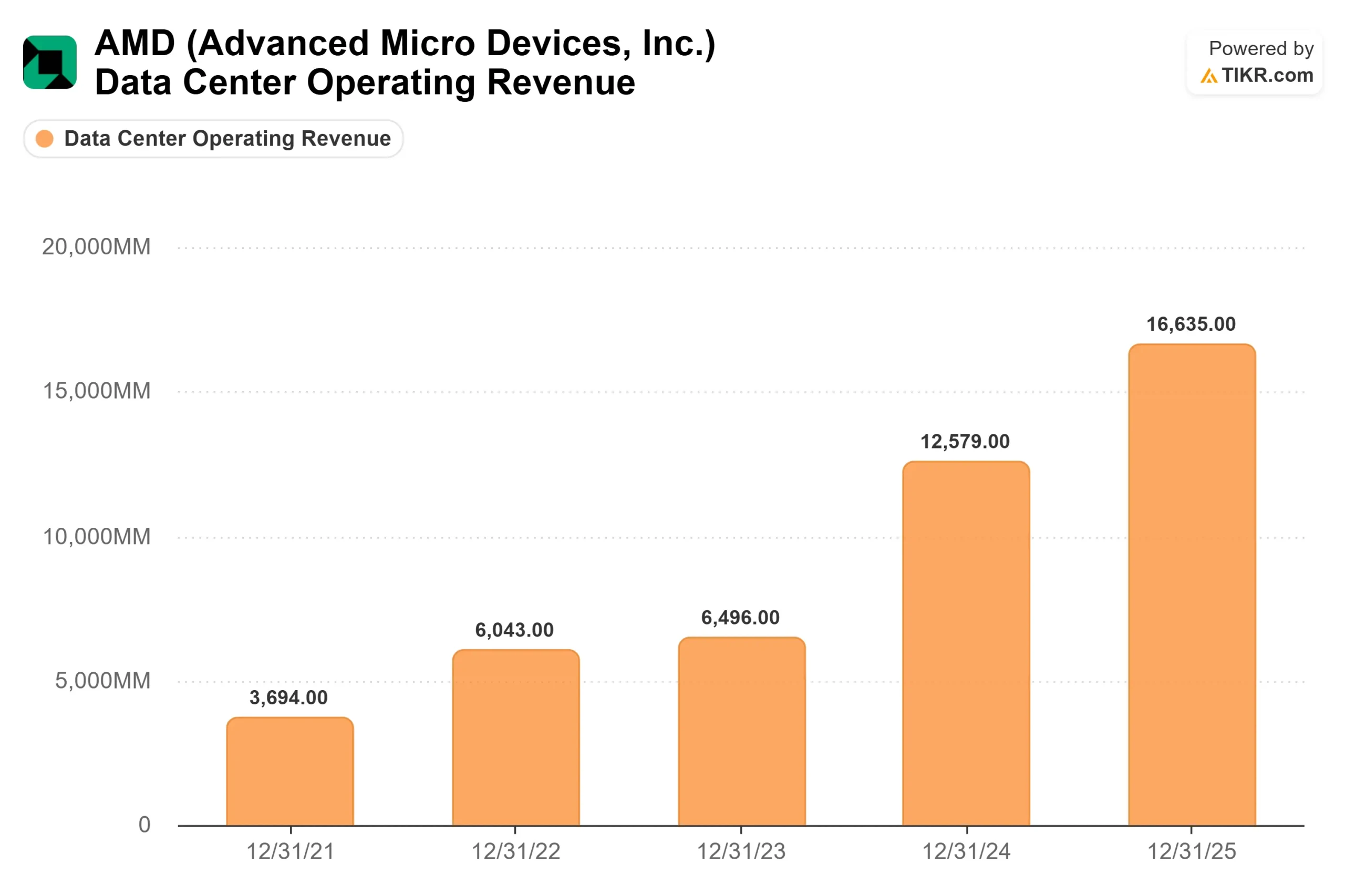

Die Fundamentaldaten von AMD für den heutigen Abend sind echt. Der Umsatz für das Gesamtjahr 2025 erreichte 34,6 Milliarden Dollar, ein Plus von 34,3 % im Jahresvergleich. Davon entfielen 16,6 Mrd. USD auf den Bereich Data Center, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht, und der Umsatz im 4. Quartal 2025 im Bereich Data Center erreichte einen Rekordwert von 5,4 Mrd. USD, was einem Anstieg von 39 % gegenüber dem Vorjahr entspricht, so die offiziellen Ergebnisse von AMD. AMD hat den bereinigten EPS-Konsens in jedem der letzten vier Quartale übertroffen, wobei Q4 2025 das entscheidendste war: Das tatsächliche bereinigte EPS von $1,53 lag 15,98% über der Schätzung von $1,32, laut TIKRs Beats & Misses-Seite.

In AMDs Q4 2025 Earnings Call prognostizierte das Management für Q1 2026 einen Umsatz von ca. 9,8 Mrd. $ (± 300 Mio. $), was ein Wachstum von ca. 32 % gegenüber dem Vorjahr widerspiegelt, einschließlich ca. 100 Mio. $ an MI308 GPU-Verkäufen nach China. Laut Zacks-Konsens wird der Umsatz im Bereich Rechenzentren für das erste Quartal auf 5,56 Milliarden US-Dollar geschätzt, was einem Anstieg von 51,5 % gegenüber dem Vorjahr entspricht. Das ist die Zahl, auf die die Wall Street heute Abend schaut. Ein klarer Anstieg in diesem Bereich, zusammen mit der Q2-Prognose, die ein fortgesetztes sequentielles Wachstum bei den Rechenzentren zeigt, bestätigt weitgehend die These des H2-Anstiegs.

Was die Bewertung angeht, so zeigt die TIKR-Konkurrenzseite AMD mit 47,12x NTM EV/EBITDA gegenüber NVIDIA mit 18,99x und Broadcom mit 24,56x. Der Aufschlag spiegelt den Markt wider, der die Meta- und OpenAI-Rampen einpreist, bevor sie in der Gewinn- und Verlustrechnung erscheinen. HSBC stufte AMD auf "Hold" herab und hob das Kursziel leicht auf 340 USD an, wobei es die überzogene Bewertung und die Kapazitätsabhängigkeit von TSMC anführte. D.A. Davidson stufte die Aktie mit einem Kursziel von 375 $ auf Kaufen hoch und verwies auf den Meta-Deal und die agentenbasierte KI, die die CPU-Nachfrage weit über die bisherigen Schätzungen hinaus antreibt. Die Spanne zwischen diesen beiden Einschätzungen spiegelt genau das wider, worüber die Anleger heute Abend debattieren.

Das China-Risiko ist real, aber begrenzt. AMD prognostizierte für das erste Quartal einen MI308-GPU-Umsatz von etwa 100 Millionen US-Dollar, wobei der Ausblick keine zusätzlichen Einnahmen aus China vorsieht. Su sagte direkt bei Morgan Stanley: "Es ist immer noch ein bisschen kompliziert", und eine Genehmigung würde einen nicht modellierten Aufschwung bedeuten. Weitere Einschränkungen würden sogar die Untergrenze von 100 Millionen Dollar aufheben.

Sehen Sie, wie AMD im Vergleich zu seinen Konkurrenten in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $341.54

- Kursziel (Mitte): ~$917

- Mögliche Gesamtrendite: ~169%

- Annualisierter IRR: ~24% / Jahr

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für AMD-Aktien an (kostenlos!) >>>

Das TIKR-Modell für den mittleren Fall sieht ein Kursziel von ca. 917 $ pro Aktie bis zum 31.12.30 vor, was eine Gesamtrendite von ca. 169% und eine annualisierte Rendite von ca. 24% gegenüber dem heutigen Kurs von 341,54 $ bedeutet. Das Modell geht von einem Umsatz-CAGR von ~32% aus und prognostiziert eine Ausweitung der Nettogewinnmargen von 19,7% im Jahr 2025 auf rund 28% im Jahr 2030, so TIKR.

Zwei Umsatz-CAGR-Treiber untermauern das mittlere Szenario. Der erste ist die Skalierung des KI-GPU-Umsatzes im Rechenzentrum, da der MI450 Helios-Zyklus bei Meta, OpenAI und anderen Hyperscalern in H2 2026 und bis in das Jahr 2027 hinein anläuft. Der zweite ist der Anstieg des Anteils der EPYC-Server-CPUs, da die Venice-Architektur auf dem 2nm-Prozess von TSMC ihre eigene Markteinführung in H2 2026 anstrebt und die von Morgan Stanley beschriebene Nachfrage nach KI-CPUs auf sich zieht. Der Margentreiber ist die operative Hebelwirkung aus der Verlagerung des Produktmixes hin zu margenstärkeren Rechenzentrumsprodukten.

Das Hauptrisiko, das Su bei Morgan Stanley einräumte, ist es wert, direkt wiederholt zu werden: "Dies sind sehr komplexe Systeme. Die MI450 Helios Rack-Scale-Rampe in H2 2026 ist das wichtigste Ereignis in der AMD-These bis 2027. Bei einem reibungslosen Hochlauf werden die Meta- und OpenAI-Zusagen aus den Pressemitteilungen in Einnahmen umgewandelt, die das TIKR-Modell speisen. Ein Stolpern verzögert die gesamte freie Cashflow-Kurve und würde den 47-fachen NTM EV/EBITDA-Multiplikator komprimieren, der derzeit bei perfekter Ausführung gezahlt wird.

Fazit

Achten Sie auf die Umsätze im Segment Data Center, wenn AMD heute Abend berichtet. Laut Zacks-Konsens liegt die Schätzung bei 5,56 Mrd. USD, was einem Anstieg von 51,5 % gegenüber dem Vorjahr entspricht und einen bescheidenen Schritt über dem Rekordwert von 5,4 Mrd. USD in Q4 2025 liegt. Eine Überschreitung dieses Wertes zusammen mit einem starken Q2-Guide bestätigt, dass der Anstieg real ist. Ein Verfehlen der Marke von 5,2 Mrd. $ macht wahrscheinlich einen wesentlichen Teil der Aprilgewinne zunichte. AMD ist nun vertraglich als zweiter GPU-Lieferant für die beiden weltweit größten Hersteller von Basismodellen verpflichtet. Wenn sich die Zahlen von heute Abend bestätigen, könnte sich der 74%ige Anstieg im April als Anfang und nicht als Ende erweisen.

Sollten Sie in AMD investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie AMD auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von AMD zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie AMD auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!