Der Reingewinn dient als Ausgangspunkt für die meisten Investitionsanalysen, aber er sagt selten alles über die finanzielle Gesundheit eines Unternehmens aus. Während die buchhalterischen Gewinne eine theoretische Sicht auf die Erträge bieten, enthalten sie oft nicht zahlungswirksame Posten und Schätzungen, die nicht den tatsächlichen Geldfluss auf die Bank widerspiegeln. In diesem Artikel wird erläutert, wie die Lücke zwischen den ausgewiesenen Gewinnen und den tatsächlich erwirtschafteten Barmitteln eines Unternehmens geschlossen werden kann.

Ziel dieser Analyse ist es, Unternehmen zu identifizieren, die ihre buchhalterischen Gewinne in greifbaren Wert umwandeln. Ein Unternehmen, das einen hohen Nettogewinn ausweist, aber nicht in der Lage ist, Barmittel zu erwirtschaften, ist mit strukturellen Risiken konfrontiert, die der Nettogewinn allein nicht aufzeigt. Umgekehrt kann ein Unternehmen mit vorübergehend niedrigem Nettoeinkommen, aber hoher Cash-Generierung eine falsch verstandene Chance darstellen.

Durch den Vergleich dieser beiden Kennzahlen können Sie die Qualität der Erträge eines Unternehmens und seine Fähigkeit zur Finanzierung künftigen Wachstums bewerten. Das Verständnis dieser Beziehung hilft Ihnen, Unternehmen zu vermeiden, die mit buchhalterischen Manövern schlechte Leistungen verschleiern. Sie lernen, wie Sie überprüfen können, ob die Gewinne, die Sie in der Gewinn- und Verlustrechnung sehen, tatsächlich in Form von kaltem, hartem Geld existieren.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

Die strukturellen Unterschiede zwischen Gewinn und Cash

Der Reingewinn beruht auf der Periodenrechnung, bei der Einnahmen und Ausgaben dann verbucht werden, wenn sie anfallen, und nicht, wenn Barmittel den Besitzer wechseln. Dieser Abschnitt wird aufgenommen, weil Investoren verstehen müssen, dass "Gewinn" eine Meinung ist, während "Bargeld" eine Tatsache ist. Ein hoher Nettogewinn kann mit einem schrumpfenden Bankkonto koexistieren, wenn ein Unternehmen Schwierigkeiten hat, Zahlungen von Kunden zu erhalten.

Der freie Cashflow (FCF) ist ein strengeres Maß für die Leistung, da er die Investitionsausgaben vom Cashflow aus der Geschäftstätigkeit abzieht. Diese Zahl stellt die tatsächlichen Barmittel dar, die zur Zahlung von Dividenden, zum Rückkauf von Aktien oder zum Erwerb anderer Unternehmen zur Verfügung stehen. Wenn der Nettogewinn über mehrere Jahre hinweg konstant höher ist als der FCF, kann es sein, dass das Unternehmen seine tatsächliche Ertragskraft durch eine aggressive Buchführung überbewertet.+1

Eine große Diskrepanz zwischen diesen beiden Zahlen deutet häufig darauf hin, dass ein Unternehmen einen hohen Reinvestitionsbedarf oder ein schlechtes Betriebskapitalmanagement hat. Sie müssen feststellen, ob es sich bei der Diskrepanz um ein vorübergehendes Zeitproblem oder um ein dauerhaftes Merkmal des Geschäftsmodells handelt. Die Überwachung dieses Trends stellt sicher, dass Sie nur in Unternehmen investieren, die ihr Wachstum in liquide Mittel umwandeln.

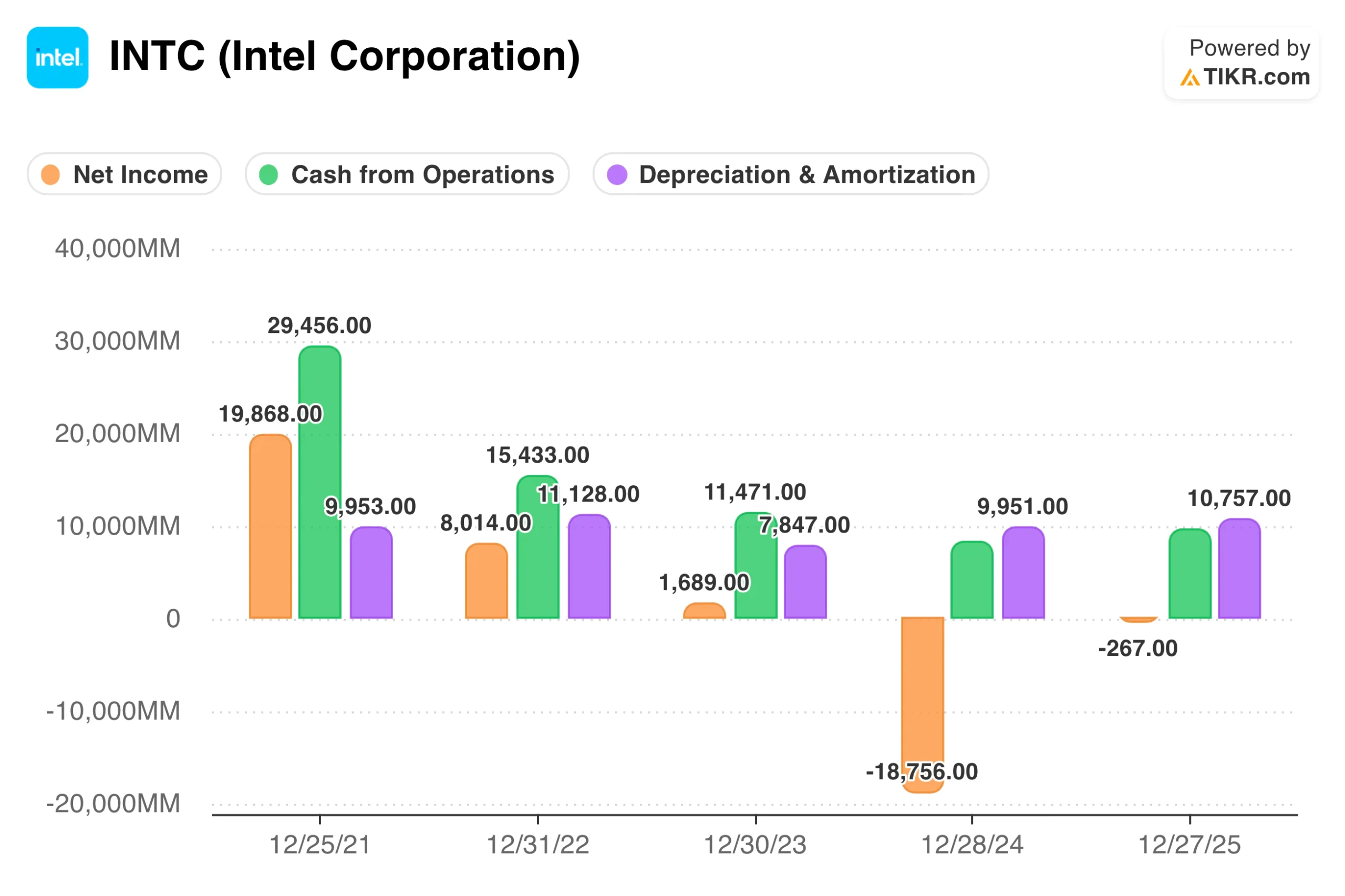

TIKR-Tipp: Verwenden Sie die detaillierten Finanzdaten von TIKR, um die Cashflow-Rechnung von Unternehmen wie Intel(INTC) einzusehen, und vergleichen Sie die Zeile "Nettoeinkommen" am oberen Rand mit der Zwischensumme "Cash aus dem operativen Geschäft", um die Ertragsqualität zu beurteilen.

Bewertung der Kapitalintensität und der Instandhaltungskosten

Die Investitionsausgaben (CapEx) stellen den primären Keil zwischen dem Nettoeinkommen und dem freien Cashflow dar. Dieser Abschnitt ist von entscheidender Bedeutung, da er erklärt, wie sich die Kosten für die Instandhaltung und das Wachstum eines Unternehmens auf Ihre Rendite auswirken. Einige Unternehmen benötigen massive Ausgaben für Ausrüstung und Infrastruktur, nur um wettbewerbsfähig zu bleiben, was die den Aktionären zur Verfügung stehende Liquidität aufzehrt.

Sie müssen zwischen Wachstumsinvestitionen, die das Unternehmen ausbauen, und Instandhaltungsinvestitionen, die es einfach am Laufen halten, unterscheiden. Ein Unternehmen kann einen hohen Nettogewinn ausweisen, weil die Abschreibungsaufwendungen in der Gewinn- und Verlustrechnung niedriger sind als die tatsächlichen Bargeldkosten für den Ersatz veralteter Anlagen. Wenn ein Unternehmen mehr für Investitionen ausgeben muss, als es an Abschreibungen verbucht, sind seine tatsächlichen wirtschaftlichen Gewinne niedriger als sein ausgewiesener Reingewinn.

Die Analyse dieser Beziehung offenbart die wahre Kapitalintensität eines Unternehmens. Qualitativ hochwertige Compounders sind oft in der Lage, mit minimalem zusätzlichen Kapital zu wachsen, was zu einem FCF führt, der dem Nettogewinn nahe kommt oder ihn sogar übersteigt. Bei anlagenintensiven Unternehmen ist das Gegenteil der Fall: Das Nettoeinkommen sieht attraktiv aus, aber der freie Cashflow bleibt schwer zu erreichen, weil das Unternehmen ständig neue Anlagen kaufen muss.

TIKR-Tipp: Vergleichen Sie die Investitionsausgaben in der Cashflow-Rechnung mit den Abschreibungen in der Gewinn- und Verlustrechnung; wenn die Investitionsausgaben durchweg höher sind, suchen Sie im Abschnitt "Transcripts" nach "Maintenance CapEx" und sehen Sie nach, ob die buchhalterischen Gewinne die tatsächliche Gesundheit des Unternehmens überbewerten.

Die Rolle des Betriebskapitals bei der Cash-Generierung

Anpassungen des Betriebskapitals verursachen oft erhebliche kurzfristige Schwankungen zwischen Nettoeinkommen und Cashflow. Dieser Abschnitt ist deshalb wichtig, weil Veränderungen bei den Forderungen, Vorräten und Verbindlichkeiten aus Lieferungen und Leistungen große Mengen an Barmitteln entweder binden oder freisetzen können. Ein Unternehmen, das schnell wächst, dafür aber große Mengen an Vorräten benötigt, kann "pleite gehen".

Wachsen die Forderungen aus Lieferungen und Leistungen viel schneller als die Einnahmen, verbucht das Unternehmen zwar Umsätze, nimmt aber kein Geld ein. Dieses Muster deutet oft darauf hin, dass das Management lockere Kreditbedingungen anbietet, um kurzfristige Umsatzziele zu erreichen. Ebenso kann ein Anstieg der Vorräte darauf hindeuten, dass sich die Produkte nicht wie erwartet verkaufen, was schließlich zu Abschreibungen führt, die den künftigen Reingewinn beeinträchtigen.

Effiziente Unternehmen verwalten ihr Betriebskapital als eine Quelle der Stärke. Einige Unternehmen haben sogar ein negatives Betriebskapital, d. h. sie sammeln Bargeld von Kunden ein, bevor sie ihre Lieferanten bezahlen müssen. Dies schafft ein cash-reiches Umfeld, in dem der FCF durchweg den Nettogewinn übersteigt, was dem Management mehr Optionen für die Kapitalallokation bietet.

TIKR-Tipp: Untersuchen Sie die Bilanz in TIKR, um Trends bei Forderungen und Vorräten im Verhältnis zum Umsatzwachstum über mehrere aufeinanderfolgende Quartale zu verfolgen.

Identifizierung roter Fahnen bei nicht zahlungswirksamen Anpassungen

Managementteams können mehrere Hebel in Bewegung setzen, um das Nettoeinkommen anzupassen, ohne den Cashflow zu beeinträchtigen. Dieser Abschnitt ist von entscheidender Bedeutung, denn er hilft Ihnen, rote Fahnen wie große nicht zahlungswirksame Gewinne oder ungewöhnliche Steueranpassungen zu erkennen. Wenn ein Unternehmen auf einmalige buchhalterische Gewinne angewiesen ist, um die Gewinnerwartungen zu erfüllen, ist die Qualität des Nettogewinns gering.

Die aktienbasierte Vergütung ist ein weiterer wichtiger nicht zahlungswirksamer Posten, der den "Cashflow aus der Geschäftstätigkeit" erhöht und gleichzeitig die Aktionäre verwässert. Auch wenn die Unternehmen diesen Posten wieder zum Cashflow hinzurechnen, weil es sich um einen nicht zahlungswirksamen Aufwand handelt, dürfen Sie nicht vergessen, dass es sich immer noch um echte Kosten handelt. Eine qualitativ hochwertige Analyse beinhaltet den Abzug der aktienbasierten Vergütung vom FCF, um den "wahren" Cashflow für den Eigentümer zu ermitteln.

Regelmäßige Abschreibungen oder Restrukturierungskosten sind ebenfalls Indikatoren für eine schlechte Ertragsqualität. Wenn ein Unternehmen häufig "einmalige" Ausgaben meldet, die jedes Jahr anfallen, sind diese Kosten tatsächlich Teil der normalen Geschäftstätigkeit. Ein Vergleich der Häufigkeit dieser Aufwendungen mit den tatsächlichen Mittelabflüssen hilft Ihnen, hinter die bereinigten Zahlen zu blicken, auf die sich das Management konzentrieren möchte.

TIKR-Tipp: Überprüfen Sie den Abschnitt Anpassungen des Nettogewinns in der Kapitalflussrechnung; wenn Anpassungen wie aktienbasierte Vergütungen oder Abschreibungen den Großteil des Cashflows ausmachen, ist das Unternehmen möglicherweise weniger profitabel als es scheint.

Die TIKR-Mitnahme

Die Analyse des Verhältnisses zwischen freiem Cashflow und Nettoeinkommen ist der effektivste Weg, um die Gesundheit eines Unternehmens zu überprüfen. Das Nettoeinkommen liefert den Bericht, aber der freie Cashflow liefert den Beweis. Indem Sie sich auf Unternehmen konzentrieren, die im Verhältnis zu ihren ausgewiesenen Gewinnen hohe Cashflows generieren, schützen Sie sich vor buchhalterischen Fallen und identifizieren echte Compounders.

Die besten Investitionen sind Unternehmen, die einen hohen Prozentsatz ihrer Gewinne mit minimalem Kapitaleinsatz in freien Cashflow umwandeln. Dieser Cashflow ist der Treibstoff für Dividenden, Rückkäufe und intelligente Akquisitionen, die den Aktienkurs langfristig ansteigen lassen. TIKR bietet die gesamte Palette an Finanzberichten und Kennzahlen, die für diese tiefgreifende Analyse eines jeden globalen Unternehmens erforderlich sind.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR

Mit dem neuen Valuation Model von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Entdecken Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!