Wichtigste Erkenntnisse:

- Ergebnis verfehlt die Prognose: IQVIA meldete für Q4 2025 ein bereinigtes EPS von $3,42 und übertraf damit die Schätzungen um $0,02. Die Prognose für das Gesamtjahr 2026 lag jedoch mit einem bereinigten EPS von $12,55-$12,85 unter dem Konsens von $12,95, wobei $80 Mio. höhere Zinsaufwendungen aus den Finanzierungsaktivitäten für 2025 den Fehlbetrag verursachten und die Aktien am 5. Februar 2026 um 8% nach unten schickten.

- Adipositas-Forschungskooperation: IQVIA kündigte am 10. Februar 2026 eine strategische Partnerschaft mit dem Duke Clinical Research Institute an, die 56 Länder und mehr als 3.000 Standorte abdeckt und IQVIAs Erfolgsbilanz bei der Unterstützung von mehr als 120 Adipositas-Studien und jeder FDA-zugelassenen GLP-1-Therapie nutzt, um direkt auf das am schnellsten wachsende Segment der Ausgaben für klinische Forschung abzuzielen.

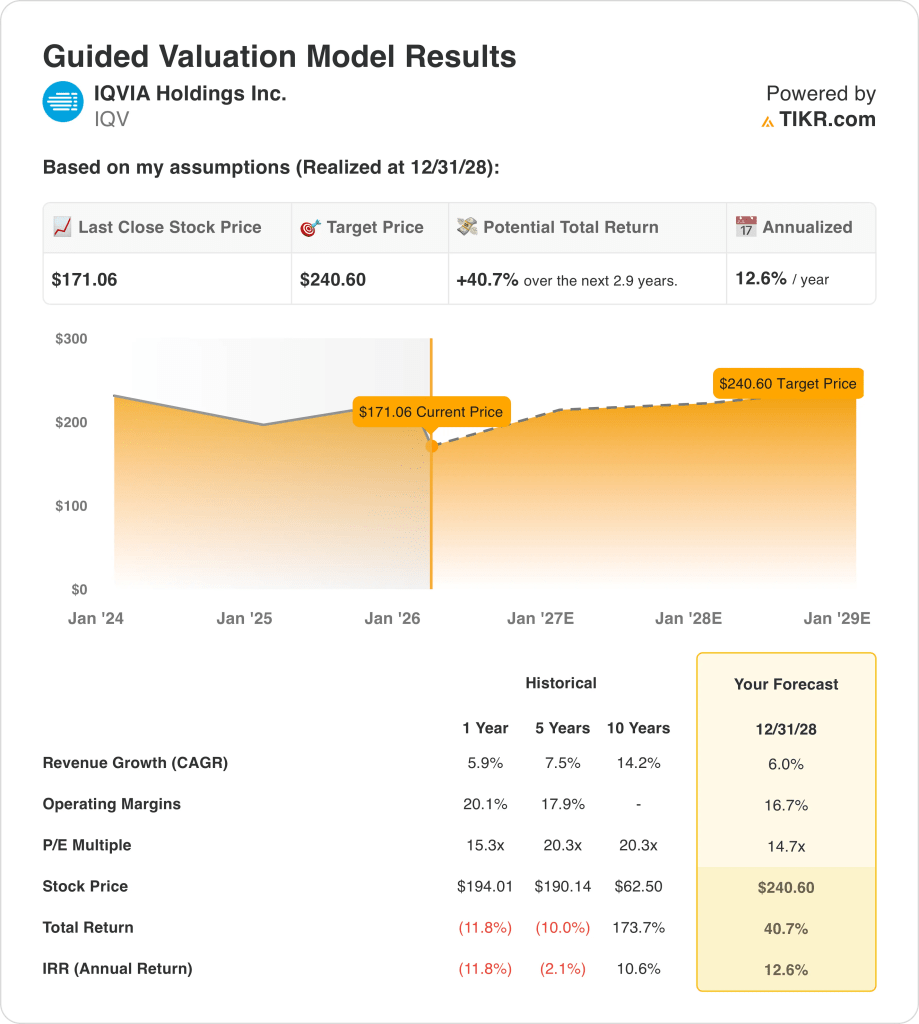

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 6 %, einer operativen Marge von 17 % und eines Exit-Multiples von 15 könnte die IQVIA-Aktie bis Dezember 2028 einen Wert von 241 $ erreichen, gegenüber 171 $ heute.

- Renditeprofil: IQVIA impliziert ein Gesamtaufwärtspotenzial von 41 % von 171 $ auf 241 $ über einen Zeitraum von 2,9 Jahren, was einer annualisierten Rendite von 13 % entspricht, unterstützt durch Aktienrückkäufe in Höhe von 1,244 Mrd. $ für das gesamte Jahr 2025 zu einem Durchschnittspreis von 159 $ pro Aktie.

Die Argumente für IQVIAaufschlüsseln

Am 5. Februar meldete IQVIA(IQV) für das vierte Quartal 2025 einen Umsatz von 4,36 Mrd. $ und übertraf damit die Schätzungen um 120 Mio. $, während die Prognose für das bereinigte EPS 2026 mit 12,55 bis 12,85 $ unter dem Konsens von 12,95 $ lag, was zu einem Rückgang der Aktie um 8 % an einem einzigen Tag führte, der auf 80 Mio. $ höhere Zinsaufwendungen zurückzuführen war.

Der Umsatz für das Gesamtjahr 2025 erreichte 16,31 Mrd. USD bei einem Wachstum von 5,9 %, wobei der Auftragsbestand im Bereich R&DS einen Rekordwert von 32,7 Mrd. USD erreichte und der Auftragsbestand für die nächsten 12 Monate 8,3 Mrd. USD betrug, was die kurzfristige Umsatzvisibilität trotz der gedämpften Beschleunigung des Umsatzes sicherstellt.

Das Betriebsergebnis von 2,30 Mrd. US-Dollar blieb bei einer Marge von 14,1 %, da 1,99 Mrd. US-Dollar für SG&A und 1,14 Mrd. US-Dollar für D&A den Großteil des Bruttogewinns von 5,43 Mrd. US-Dollar aufzehrten, der bei einer Marge von 33,3 % über die globale klinische und kommerzielle Plattform erzielt wurde.

CEO Ari Bousbib erklärte in der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "IQVIA über die größten proprietären Gesundheitsinformationen der Welt verfügt und die Grundlage für unseren Wert für die Kunden bildet", und widersprach damit direkt den Bedenken der Analysten, dass generative KI die klinischen Forschungs- und Analysedienste des Unternehmens verdrängen würde.

Am 10. Februar 2026 kündigte IQVIA eine strategische Zusammenarbeit mit dem Duke Clinical Research Institute an, die auf Adipositas- und kardiometabolische Studien in 56 Ländern abzielt und durch mehr als 120 frühere Adipositas-Studien und operative Unterstützung für jede von der FDA zugelassene GLP-1-Therapie gestützt wird.

Der Vorstand kaufte im Jahr 2025 Aktien im Wert von 1,244 Mrd. USD zu einem Durchschnittspreis von 159 USD zurück. Gleichzeitig erwarb das Unternehmen Cedar Gate Technologies, das dem Segment Commercial Solutions einen Jahresumsatz von ca. 140 Mio. USD und Analysefähigkeiten für Kostenträger hinzufügt.

Die Anlagespannung konzentriert sich darauf, ob IQVIA seinen Rekord-R&DS-Rückstand von 32,7 Mrd. $ und mehr als 150 eingesetzte KI-Agenten in ein beschleunigtes Umsatzwachstum von mehr als 6 % pro Jahr umwandelt, und zwar vor dem Hintergrund des aktuellen Aktienkurses von 171 $, des 16-fachen des vorwärtsgerichteten KGVs, das unter dem 5-Jahres-Durchschnitt von 19,8 liegt, und der prognostizierten annualisierten Rendite von 13 % bis Dezember 2028, die eine Erholung der Marge auf 17 % erfordert, ohne dass ein zweites Jahr mit Gegenwind bei den Zinskosten eintritt.

Was das Modell für die IQV-Aktie aussagt

IQVIAs 80 Mio. $ Gegenwind bei den Zinskosten aus den Finanzierungsaktivitäten im Jahr 2025 drückten die EPS-Prognose für 2026 direkt unter den Konsens von 12,95 $, während der Rekord-Rückstand von 32,7 Mrd. $ bei R&DS und der sich verbessernde RFP-Flow die Umsatzgrundlage bilden, die das Modell benötigt, um 241 $ zu erreichen.

Die Annahme des Modells von 6 % Umsatzwachstum, 17 % operativen Margen und einem 15-fachen Exit-Multiple führt zu einem Kursziel von 241 $ bis Dezember 2028, wobei das Umsatzwachstum den 5,9 % des letzten Geschäftsjahres entspricht, die Margen über dem aktuellen operativen Niveau von 14,1 % liegen, das eine Erholung erfordert, und der Exit-Multiple unter dem historischen 5-Jahres-Durchschnitt von 20x liegt.

Die Marktannahme für das zukünftige KGV zum 18. Februar 2026 liegt bei 13x und ist damit gegenüber dem 18x am 31. Dezember 2025 und dem 13x am 30. Juni 2025 gesunken, was auf den KI-Ausverkauf zurückzuführen ist, der den Marktwert von Software und Dienstleistungen in Höhe von $830 Mrd. vernichtet hat, und der Ausstiegswert des Modells von 15x liegt über der aktuellen gedrückten Marktannahme, was eine moderate Neubewertung gegenüber dem aktuellen Niveau erfordert.

Das durchschnittliche Kursziel der Analysten liegt am 18. Februar 2026 bei 243 $, was einem Kursziel von 142 % entspricht, das sich von 113 % am 31. Dezember 2025 deutlich erhöht hat, während die Kauf- und Outperform-Empfehlungen bei insgesamt 19 gegenüber 22 am 31. Dezember 2024 liegen, was auf eine stabile Überzeugung hindeutet, dass der Rückgang nach den Gewinnen eine Lücke zwischen den Fundamentaldaten und dem Kurs geschaffen hat.

Der Wechsel des Finanzvorstands von Ron Bruehlman zu Mike Fedock, der im Jahr 2026 wirksam wird, birgt ein Risiko für die Kommunikation und die Kontinuität der Kapitalallokation in einer Zeit, in der das Vertrauen der Anleger in die KI-Strategie eine konsistente und glaubwürdige Finanzkommunikation in den vierteljährlichen Gewinnmitteilungen erfordert.

Dies ist ein Kaufsignal von marginaler Qualität: Die annualisierte Rendite von 13 % übersteigt die 10 %-Hürde, das Kursziel von 142 % bestätigt die Überzeugung der Analysten, dass die Aktie falsch bewertet ist, und der 15-fache Exit-Multiplikator des Modells liegt leicht über einer 13-fachen Marktannahme, die nur eine teilweise Neubewertung erfordert, obwohl die Erholung der operativen Marge von 14 % auf 17 % und das Risiko des CFO-Wechsels eine Einstufung als hoch überzeugend verhindern.

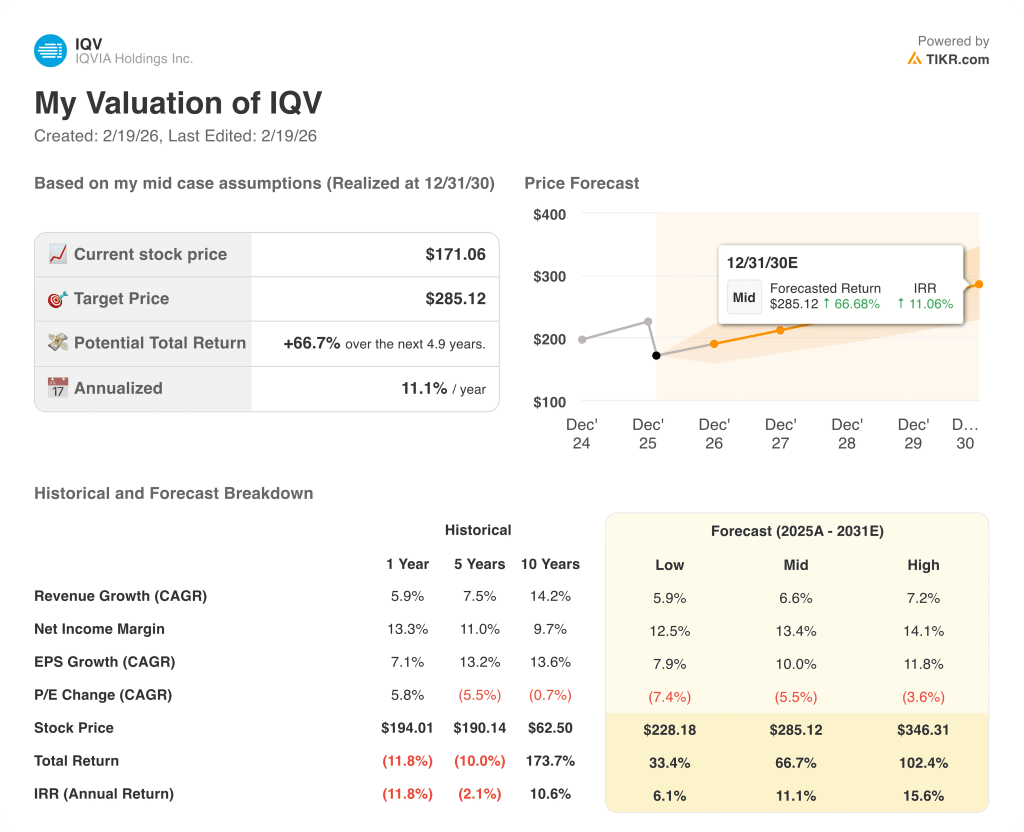

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die IQV-Aktie verwendet:

1. Umsatzwachstum: 6%

Die IQV-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 5,9 % auf 16,31 Mrd. USD, da die Buchungen für R&DS einen Rekordauftragsbestand von 32,7 Mrd. USD erreichten und CSMS um 9,7 % wuchs, doch das Wachstum von 22,1 % im Geschäftsjahr 2021 spiegelt die Nachfrage aus der Pandemiezeit wider, die nicht mehr als strukturelle Stütze existiert.

Die Schätzung für das Geschäftsjahr 2026 in Höhe von 17,23 Mrd. USD spiegelt ein Wachstum von 5,6 % wider, was der Annahme des Modells von 6,0 % entspricht, da Commercial Solutions ein Wachstum von 7 % bis 9 % und R&DS ein Wachstum von 4 % anstrebt, jedoch begrenzen höhere Zinsaufwendungen in Höhe von 80 Mio. USD den Umfang des Umsatzwachstums, der sich in eine Steigerung des Nettogewinns verwandelt.

Die Annahme des Modells von 6,0 % bis Dezember 2028 beruht darauf, dass der R&DS-Auftragsbestand mit der nächsten 12-Monats-Rate von 8,3 Mrd. USD umgewandelt wird, dass die DCRI-Fettleibigkeits-Kooperation in 56 Ländern und mehr als 3.000 Standorten zusätzliche Mandate für klinische Studien generiert und dass die Biotech-Finanzierung ihre Erholung im Jahr 2025 ohne ein erneutes Einfrieren der Finanzierung nach der Pandemie fortsetzt.

Jedes Scheitern bei der Umwandlung des R&DS-Rückstands in Verbindung mit einer erneuten Verlangsamung der Biotech-Finanzierung und Stornierungen über dem normalen Bereich, der im 4. Quartal 2025 zu beobachten war, führt zu Umsatzeinbußen, die schneller eintreten, als die mehr als 150 eingesetzten KI-Wirkstoffe und das Rückkaufprogramm in Höhe von 1,244 Mrd. USD auffangen können, da jeder Fehlbetrag von 1 % bei einem voraussichtlichen Umsatz von 17 Mrd. USD einen Umsatzverlust von 170 Mio. USD bedeutet, der die Ertragsbasis, die durch das 15-fache Exit-Multiple kapitalisiert wird, direkt verringert.

Dies entspricht dem 1-Jahres-Umsatzwachstum von 5,9 %, da das Modell den zusätzlichen Beitrag der Cedar Gate-Übernahme und der DCRI-Obesity-Kooperation einbezieht. Um 6,0 % aufrechtzuerhalten, muss das Book-to-Bill-Verhältnis bei R&DS über 1,18 liegen, während die Stornierungen bis 2028 im normalen Bereich bleiben.

2. Operative Margen: 16.7%

Die IQV-Aktie meldete im Geschäftsjahr 2025 eine operative Marge von 14,1 % bei einem Betriebsergebnis von 2,30 Mrd. USD, was einem Rückgang von 14,8 % im Geschäftsjahr 2024 entspricht, da der Bruttogewinn von 5,43 Mrd. USD bei einer Marge von 33,3 % die Vertriebs- und Verwaltungskosten von 1,99 Mrd. USD und die Ausgaben von 1,14 Mrd. USD finanzierte, so dass von jedem Umsatzdollar weniger als 15 Cent als Betriebsergebnis übrig blieben.

Die Annahme des Modells von 16,7 % liegt über dem Niveau von 14,1 % für das Geschäftsjahr 2025 und stimmt mit der Schätzung der EBIT-Marge für das Geschäftsjahr 2026 von 15,5 % überein, da die VVG-Kosten mit 1,99 Mrd. USD im Vergleich zum Vorjahr im Wesentlichen unverändert bleiben und die Abschwächung des Wachstums im Jahr 2026 den Gegenwind der Bruttomarge, der die Ergebnisse des vierten Quartals belastete, beseitigt.

Um 16,7 % bis Dezember 2028 zu erreichen, müssen die SG&A wesentlich langsamer wachsen als die 6,0 % Umsatz, der CFO-Wechsel von Bruehlman zu Fedock muss ohne Unterbrechung der Kostendisziplin der Finanzorganisation vonstatten gehen, und der Zinsaufwand von 760 Mio. $ im Jahr 2026 muss sich in den Jahren 2027 und 2028 mit dem Abschluss der Refinanzierungsaktivitäten verringern.

Die Marktannahme für das Termingewinn/Kurs-Gewinn-Verhältnis (KGV) zum 18. Februar 2026 liegt bei 13 und ist damit gegenüber 18 zum 31. Dezember 2025 gesunken, da der Ausverkauf der KI, der den Marktwert von Software und Dienstleistungen in Höhe von 830 Mrd. USD vernichtet hat, die Zahlungsbereitschaft der Anleger auf über 15 gesenkt hat, was zu einem Stimmungsabschlag geführt hat, der durch die im Modell angenommene Marge von 16,7 % zwar teilweise, aber bei den derzeitigen Preisen nicht vollständig ausgeglichen werden kann.

Sollte es nicht gelingen, die Weitergabekosten zu moderieren, bleiben die operativen Margen in Verbindung mit den Integrationskosten für Cedar Gate und den Gemeinkosten für den Übergang zum CFO in der Nähe des Niveaus von 14,1 % für das Geschäftsjahr 2025, anstatt sich in Richtung 16,7 % zu erholen, und jeder Fehlbetrag von 100 Basispunkten bei einem Umsatz von 17 Mrd. USD bedeutet ein entgangenes Betriebsergebnis von 170 Mio. USD.

Dies liegt über der 1-Jahres-Betriebsmarge von 13,4 %, da das Modell eine Pass-Through-Normalisierung, die SG&A-Produktivität von mehr als 150 eingesetzten KI-Agenten und die Beseitigung der einmaligen EBIT-Kompression, die den EBIT-Rückgang von 29,6 % im Geschäftsjahr 2025 verursachte, einschließt.

3. Exit P/E Multiple: 14,7x

Der Exit-Multiplikator von 14,7x kapitalisiert den normalisierten Nettogewinn der IQV-Aktie im Dezember 2028 unter den Bedingungen eines Umsatzwachstums von 6,0 % und einer operativen Marge von 16,7 %, wobei der Multiplikator als endgültiger Ertragsanker für eine globale Plattform für klinische Forschung und Gesundheitsdaten mit proprietären Datenwerten behandelt wird, die nicht durch allgemeine KI-Modelle repliziert werden können.

Das Modell beinhaltet bereits eine Erholung der operativen Marge von 16,7 % und ein Umsatzwachstum von 6,0 % bis Dezember 2028, was bedeutet, dass der 14,7-fache Exit-Multiplikator keine zusätzliche Gutschrift für die Monetarisierung von KI-Agenten oder die DCRI-Obesity-Kooperation erfordert, da beide in der Gewinnkurve enthalten sind und ein höherer Multiplikator das bereits im Modell enthaltene Wachstum doppelt zählen würde.

Die Marktannahme für das Termingewinn-Kurs-Gewinn-Verhältnis (KGV) zum 18. Februar 2026 liegt bei 13 und damit unter dem Wert von 18 zum 31. Dezember 2025, da der sechstägige KI-Ausverkauf 830 Mrd. USD an Software- und Servicemarktwert vernichtet hat und die Zahlungsbereitschaft der Anleger auf über 15x zusammengebrochen ist. Der Ausstiegswert des Modells von 14,7x liegt über der aktuellen Marktannahme von 13x und erfordert eine moderate Stimmungserholung, da die Ängste vor einer KI-Störung abnehmen.

Wenn sich die operativen Margen nicht von 14,1 % in Richtung der Annahme von 16,7 % erholen oder wenn der CFO-Wechsel die Gewinnkommunikation für 2026 und das Vertrauen der Anleger stört, drückt die Gewinnkompression den nachhaltigen Multiplikator in Richtung der aktuellen Marktannahme von 13x, anstatt sich in der Nähe von 15x zu halten, und das Kursziel von 241 $ wird auf den historischen 1-Jahres-Aktienkurs von 194 $ gedrückt.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 15,3x, da die Befürchtungen bezüglich der künstlichen Intelligenz (KI) und der Gegenwind bei den Zinsaufwendungen in Höhe von $80 Mio. einen Bewertungsabschlag gegenüber dem Multiplikator des letzten Jahres rechtfertigen. Um das 14,7-fache bis Dezember 2028 aufrechtzuerhalten, müssen sich sowohl die Marge auf 16,7% erholen als auch die Befürchtungen bezüglich der künstlichen Intelligenz (KI) abschwächen, ohne dass eine zweite Welle der sektorweiten Stimmungskompression eintritt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der IQV-Aktie bis 2030 beruhen auf der Umwandlung des F&DS-Rückstands, der Erholung der Stimmung bei KI-Störungen und der Normalisierung der operativen Marge nach einem Jahr mit Gegenwind bei den Zinskosten.

- Low Case: Wenn die Biotech-Finanzierung ins Stocken gerät und KI-Bedenken die Nachfrage nach Outsourcing klinischer Studien weiter unter Druck setzen, wächst der Umsatz um 5,9 % und die Nettogewinnmargen bleiben bei 12,5 % → 6,1 % annualisierte Rendite.

- Mittlerer Fall: Wenn der Auftragsbestand von R&DS mit einer Run-Rate von 8,3 Mrd. USD umgewandelt wird und die DCRI-Kooperation für Fettleibigkeit zusätzliche Aufträge generiert, wächst der Umsatz um 6,6 % und die Margen verbessern sich auf 13,4 % → 11,1 % annualisierte Rendite.

- High Case: Wenn die KI-gestützte Studieneffizienz in der Großpharmazie zu einem beschleunigten Outsourcing führt und Commercial Solutions unternehmensweite Partnerschaften eingeht, erreicht der Umsatz etwa 7,2 % und die Margen nähern sich 14,1 % → 15,6 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die IQVIA-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, so dass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!