Wichtigste Erkenntnisse:

- Eskalation der Talkum-Prozesse: Johnson & Johnson verlor am 13. Februar 2026 zum zweiten Mal in Folge einen Talk-Prozess. Die Geschworenen in Philadelphia sprachen dem Nachlass von Gayle Emerson 250.000 Dollar zu, nachdem im Dezember 2025 in Kalifornien ein Urteil in Höhe von 40 Millionen Dollar ergangen war, und das Unternehmen sieht sich nach drei gescheiterten Konkursversuchen und einem Bundesurteil vom Januar 2026, das Expertenaussagen von Klägern zuließ, die Babypuder mit Eierstockkrebs in Verbindung brachten, nun mehr als 67.000 aktiven Klagen gegenüber.

- FDA-Breakthrough Designation: Johnson & Johnson erhielt am 18. Februar 2026 von der FDA den Status eines Therapiedurchbruchs für RYBREVANT FASPRO als Monotherapie bei HPV-unabhängigen Plattenepithelkarzinomen im Kopf- und Halsbereich. Damit ergänzt das Unternehmen seine Pipeline, die allein im Jahr 2025 51 Zulassungen und 32 Zulassungsanträge erhalten hat, wobei der Onkologieumsatz operativ bereits um 21 % wächst und der Jahresumsatz von DARZALEX die Marke von 14 Mrd. US-Dollar überschreitet.

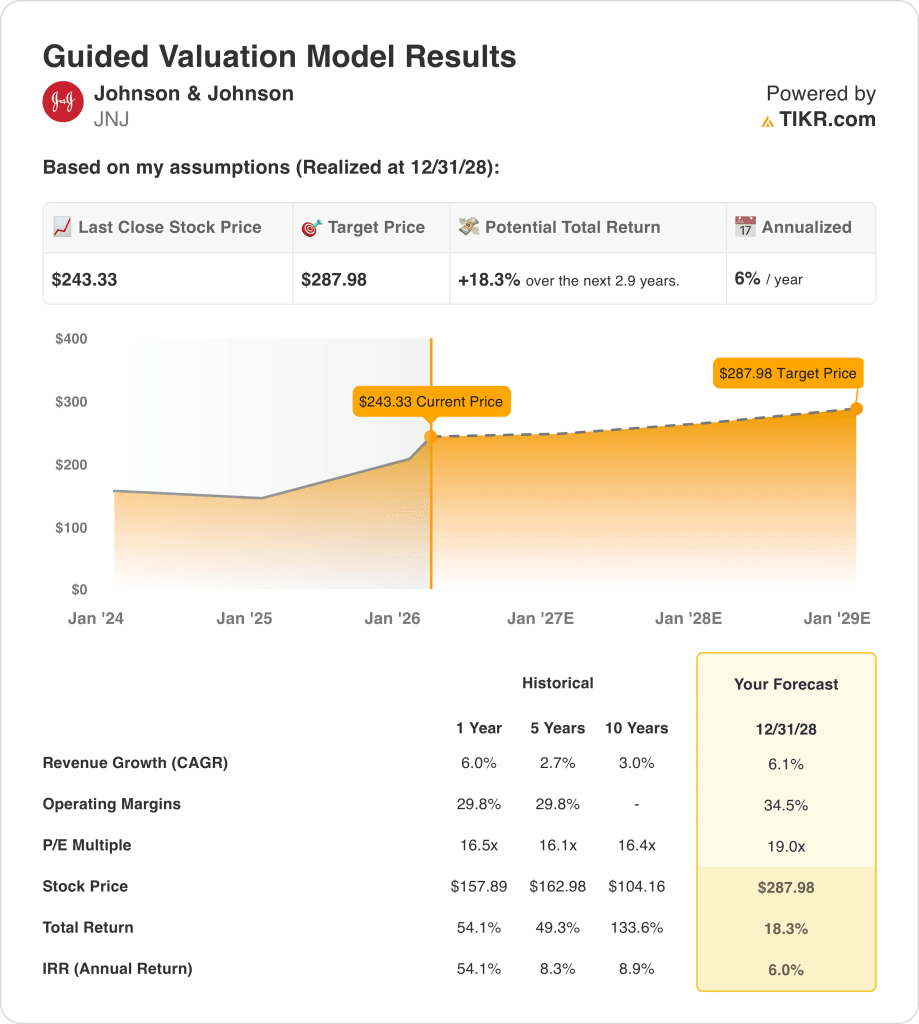

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 6 %, einer operativen Marge von 34 % und eines Exit-Multiples von 19 könnte die Aktie von Johnson & Johnson bis Dezember 2028 einen Wert von 288 $ erreichen, gegenüber 243 $ heute.

- Renditeprofil: Johnson & Johnson impliziert ein Gesamtaufwärtspotenzial von 18 % von 243 $ auf 288 $ über einen Zeitraum von 2,9 Jahren, was einer annualisierten Rendite von 6 % entspricht, unterstützt durch einen für 2026 prognostizierten freien Cashflow von 21 Mrd. $ und eine Pipeline von 28 Plattformen, die einen Jahresumsatz von mindestens 1 Mrd. $ erzielen.

Aufschlüsselung des Falles für Johnson & Johnson

Letzte Woche befand ein Geschworenengericht in Philadelphia, dass Johnson & Johnson(JNJ) für den Tod von Gayle Emerson durch Eierstockkrebs haftbar ist, und sprach ihr 250.000 $ Schadenersatz zu. Dies ist das zweite Urteil gegen das Unternehmen in Folge, nachdem ein Geschworenengericht in Kalifornien im Dezember 2025 ein Urteil in Höhe von 40 Mio. $ gefällt hatte, wobei mehr als 67.000 aktive Klagen verbleiben und die MDL-Verfahren auf Bundesebene nun freigegeben wurden, nachdem eine richterliche Entscheidung vom Januar 2026 Expertenaussagen zuließ, die Talk mit Eierstockkrebs in Verbindung bringen.

Der Umsatz für das Gesamtjahr 2025 in Höhe von 94,2 Milliarden US-Dollar wuchs operativ um 6 %, mit einem Bruttogewinn von 64,1 Milliarden US-Dollar bei einer Gewinnspanne von 68 % und einem Betriebsergebnis von 26,3 Milliarden US-Dollar bei einer Gewinnspanne von 28 %, da das Geschäft zweistellig wuchs, wenn man den Gegenwind von rund 620 Basispunkten durch das Biosimilar STELARA ausklammert, der das Berichtsjahr bestimmte.

Vertriebs- und Verwaltungskosten in Höhe von 23,1 Mrd. USD und Forschungs- und Entwicklungskosten in Höhe von 14,7 Mrd. USD verbrauchten 37,8 Mrd. USD an gesamten Betriebskosten gegenüber 64,1 Mrd. USD an Bruttogewinn. Dennoch stiegen die Betriebsmargen von 25,4 % im Vorjahr auf 28 %, da die Übernahme von Intra-Cellular im vierten Quartal 249 Mio. USD für CAPLYTA beisteuerte und TREMFYA zum ersten Mal einen Jahresumsatz von 5 Mrd. USD erreichte.

CEO Joaquin Duato erklärte auf der Gewinnbenachrichtigung vom 21. Januar 2026, dass "wir bis zum Ende des Jahrzehnts ein zweistelliges Wachstum vor Augen haben, was bemerkenswert ist, da Johnson & Johnson das einzige Gesundheitsunternehmen ist, das bald einen Jahresumsatz von mehr als 100 Milliarden US-Dollar erzielen wird", eine Behauptung, die sich auf 13 Pharmamarken stützt, die 2025 zweistellig wachsen werden, und 28 Plattformen, die jeweils einen Jahresumsatz von mehr als 1 Milliarde US-Dollar erzielen.

Der freie Cashflow von 19,7 Mrd. USD im Jahr 2025 soll auf 21 Mrd. USD im Jahr 2026 ansteigen, während die für Mitte 2027 geplante Abspaltung der Orthopädie den wachstumsstarken Anteil des MedTech-Portfolios von heute etwa 50 % auf über 70 % erhöhen wird, wobei 500 Mio. USD an MedTech-Tarifkosten für das gesamte Jahr und Hunderte von Millionen aus dem MFN-Arzneimittelpreisabkommen der Regierung bereits in den bereinigten Gewinn je Aktie von 11,43 bis 11,63 USD einfließen.

Die Anlagespannung konzentriert sich darauf, ob Johnson & Johnson in der Lage ist, ein Umsatzwachstum von 6 % aufrechtzuerhalten, um einen Mittelwert von 100 Mrd. USD im Jahr 2026 zu erreichen und die operativen Margen bis 2028 auf 34,5 % zu steigern, und zwar vor dem Hintergrund eines aktuellen Aktienkurses von 243 USD, einem KGV von 19 und einer annualisierten Rendite von 6 % bis Dezember 2028, was eine saubere Ausführung der Pipeline bei ICOTYDE, Milvexian und OTTAVA erfordert, ohne dass die Rückstellungen für Talkum-Rechtsstreitigkeiten wieder auftauchen und den 21 Mrd. USD freien Cashflow unterbrechen.

Was das Modell für die X-Aktie aussagt

Wenn Johnson & Johnson am 13. Februar 2026 zum zweiten Mal in Folge ein Urteil in Sachen Talkum fällt, kommen mehr als 67.000 aktive Klagen hinzu, die ohne Konkursschutz ablaufen, was ein direktes Risiko für die Gewinnrücklagen darstellt, das den freien Cashflow in Höhe von 21 Mrd. USD, den das Modell zur Aufrechterhaltung der Margenexpansion benötigt, beeinträchtigt.

Das Modell geht von einem Umsatzwachstum von 6 %, einer operativen Marge von 34 % und einem Exit-Multiple von 19 aus, was zu einem Kursziel von 288 $ im Dezember 2028 führt, wobei die Margenannahme eine Expansion um 650 Basispunkte über die operative Marge von 28 % im Geschäftsjahr 2025 erfordert.

Die Marktannahme für das zukünftige KGV am 17. Februar 2026 liegt beim 21-fachen, gegenüber dem 14-fachen im Dezember 2024, und der 19-fache Exit-Multiplikator des Modells liegt unter dieser aktuellen Marktannahme und verankert die Kompression des Multiplikators auf dem heutigen hohen Niveau.

Das durchschnittliche Kursziel von 231 $ am 17. Februar 2026 liegt 5 % unter dem aktuellen Kurs von 243 $, wobei das Kursziel-Kurs-Verhältnis auf 95 % fällt, den niedrigsten Wert in sechs beobachteten Zeiträumen, da 10 von 24 Analysten die Aktie mit Halten oder schlechter bewerten.

Das Modell bietet ein Gesamtaufwärtspotenzial von 18 % und eine annualisierte Rendite von 6 % von 243 $ bis 288 $ und liegt damit deutlich unter der 10 %-Eigenkapitalhürde, da die 500 Mio. $ an MedTech-Zöllen und die Auswirkungen der MFN-Arzneimittelpreise, die bereits in die Prognosen eingeflossen sind, die Gewinnsteigerung begrenzen.

Das Modell signalisiert "Verkaufen", da eine annualisierte Rendite von 6 % deutlich unter der 10 %-Hürde liegt, die Aktie bereits über dem mittleren Kursziel von 231 $ gehandelt wird und der Preis von 288 $ bis Dezember 2028 eine Margenausweitung erfordert, die kein Analyst derzeit einpreist.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Johnson & Johnson-Aktie verwendet:

1. Umsatzwachstum: 6,1 %

Die Aktie von Johnson & Johnson verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 6 % auf 94,2 Mrd. USD, da DARZALEX 14 Mrd. USD und TREMFYA 5 Mrd. USD pro Jahr überschritten, doch der STELARA-Biosimilar-Gegenwind von 620 Basispunkten, der die Vorjahre unterdrückte, wird sich nicht als mathematischer Rückenwind wiederholen.

Die Umsatzschätzung für das Geschäftsjahr 2026 in Höhe von 100,6 Mrd. USD spiegelt ein Wachstum von 6,8 % wider und liegt damit leicht über der Annahme des Modells, da das 65 %ige Wachstum von TREMFYA im vierten Quartal, das 57 %ige Wachstum von SPRAVATO im Gesamtjahr und die 53. Kalenderwoche, die etwa 100 Basispunkte beiträgt, die Entwicklung unterstützen.

Die Annahme des 6,1%-Modells bis Dezember 2028 beruht darauf, dass DARZALEX weiterhin über 14 Mrd. USD pro Jahr einnimmt, dass ICOTYDE erfolgreich bei Psoriasis eingeführt wird und auf IBD expandiert und dass die Abtrennung des Bereichs Orthopädie bis Mitte 2027 abgeschlossen ist, ohne die kommerzielle Umsetzung im Bereich MedTech zu beeinträchtigen.

Jede Verzögerung bei der IBD-Durchdringung von TREMFYA in Kombination mit dem Druck auf die Preise für MFN-Medikamente bei Innovative Medicine und 500 Mio. USD an MedTech-Zöllen, die das Verhältnis von Umsatz zu Gewinn drücken, führt zu einer schnelleren Verringerung des Betriebsergebnisses, als die Breite des Portfolios mit 28 Plattformen bei einer Umsatzbasis von 100 Mrd. USD auffangen kann.

Dies steht im Einklang mit dem 1-Jahres-Umsatzwachstum von 6 %, da das Modell die Vorwärtsdynamik von Onkologie-Neueinführungen und Immunologie-Expansion einbettet, während die 53. Woche einen strukturellen Rückenwind für 2026 bietet, und die Aufrechterhaltung von 6,1 % bis 2028 die Umsetzung der Pipeline über ICOTYDE, Milvexian und OTTAVA erfordert, ohne dass die Rücklagen für Talk-Rechtsstreitigkeiten den freien Cashflow stören.

2. Operative Margen: 34.5%

Die Aktie von Johnson & Johnson meldete in den letzten zwölf Monaten 32,2 % EBIT-Margen bei einem Betriebsergebnis von 30,4 Mrd. USD, was dem Drei- und Fünfjahresdurchschnitt von 31,4 % entspricht, da die Verlagerung des Onkologie-Mix und die Erholung des Portfolios nach STELARA die Margen über den Zehnjahresdurchschnitt von 29,8 % trieben.

Die Annahme des Modells von 34,5 % liegt 230 Basispunkte über dem aktuellen Niveau von 32,2 % und über der für das Geschäftsjahr 2026 geschätzten EBIT-Marge von 33,3 %, da die Trennung von der Orthopädie, die Optimierung der MedTech-Produktion und die fortgesetzte Umsatzkonzentration in der Onkologie eine schrittweise jährliche Expansion in Richtung des Ziels unterstützen.

Um bis Dezember 2028 34,5 % zu erreichen, muss die Abspaltung der Orthopädie bis Mitte 2027 ohne Kostenüberschreitungen abgeschlossen sein, die De-novo-Zulassung von OTTAVA muss Verzögerungen bei der Markteinführung vermeiden, die zu erhöhten F&E-Ausgaben im Bereich Chirurgie führen, und die Beilegung von Talkum-Rechtsstreitigkeiten muss sich in Grenzen halten, ohne dass die Rückstellungen über die im ersten Quartal 2025 verzeichnete Auflösung von 7 Mrd. USD hinaus aufgestockt werden.

Die Marktannahme für das Termingewinn/Kurs-Gewinn-Verhältnis (KGV) zum 17. Februar 2026 liegt bei 21,1 und hat sich von 14,4 im Dezember 2024 erhöht, da der STELARA-Gegenwind nachgelassen hat und sich die Onkologie-Dynamik beschleunigt hat. Dennoch wird die Aktie 5 % über dem mittleren Ziel der Börse von 231 $ gehandelt, wobei 10 von 24 Analysten die Aktie mit "Halten" oder schlechter einstufen, was zu einer Stimmungsprämie führt, die die Margenannahme von 34,5 % durch die Ausführung validieren muss.

Jede Unterschreitung der EBIT-Marge um 100 Basispunkte bei einem Umsatz von 100 Mrd. USD im Geschäftsjahr 2026 entspricht einem entgangenen Betriebsergebnis in Höhe von 1 Mrd. USD, was bedeutet, dass die Wiederherstellung der Talk-Reserven in Kombination mit den Kosten für die Abtrennung des Bereichs Orthopädie und den 500 Mio. USD für MedTech-Zölle die Margen schneller auf 32 % drücken, als sich das Wachstum von TREMFYA und DARZALEX erholen kann.

Dies liegt über der 1-Jahres-EBIT-Marge von 32,2 %, da das Modell den vollen Nutzen der Portfoliobereinigung, der Trennung von der Orthopädie und der Verschiebung des Onkologie-Mixes einbezieht und das Erreichen von 34,5 % eine nachhaltige Margenexpansion erfordert, ohne dass eine einzige wesentliche Belastung durch Rechtsstreitigkeiten oder eine Überschreitung der Trennungskosten den Anstieg um 230 Basispunkte gegenüber dem heutigen Ausgangswert unterbricht.

3. Exit KGV-Multiple: 19x

Der 19-fache Exit-Multiplikator kapitalisiert den normalisierten Nettogewinn der Johnson & Johnson-Aktie im Dezember 2028 unter den Bedingungen eines Umsatzwachstums von 6,1 % und einer operativen Marge von 34,5 %, wobei der Multiplikator als Endgewinnanker für ein diversifiziertes Gesundheitsunternehmen mit 28 Plattformen, die jeweils einen Jahresumsatz von über 1 Mrd. USD erzielen, betrachtet wird.

Das Modell beinhaltet bereits eine Expansion der operativen Marge von 34,5 % und ein Umsatzwachstum von 6,1 % bis zum Geschäftsjahr 2028, was bedeutet, dass der 19-fache Exit-Multiplikator keine zusätzliche Gutschrift für Pipeline-Zulassungen oder die Freisetzung des Trennungswerts von Orthopaedics erfordert, da beide in der Gewinnentwicklung enthalten sind und ein höherer Multiplikator das bereits im Modell enthaltene Wachstum doppelt zählen würde.

Die Marktannahme für das Termingewinnverhältnis zum 17. Februar 2026 liegt bei 21x, gegenüber 14x im Dezember 2024. Der Exit-Multiplikator des Modells von 19x liegt unter der aktuellen Marktannahme, wobei die derzeitige erhöhte Stimmung als vorübergehend angesehen wird und der Endwert bei einer Kompression des Multiplikators vom aktuellen 21x-Niveau verankert wird.

Wenn die Rückstellungen für Talkum-Rechtsstreitigkeiten über die 7 Mrd. USD für Q1 2025 hinaus neu gebildet werden müssen oder wenn die Abtrennung der Orthopädie wesentliche verlorene Kosten verursacht, drückt die Gewinnkompression unter der Annahme einer Marge von 34,5 % den nachhaltigen Multiplikator in Richtung des 16- bis 17-fachen, der in den historischen 5-Jahres- und 10-Jahres-Zeiträumen beobachtet wurde, anstatt sich in der Nähe des 19-fachen zu halten, und das Ziel von 288 USD bricht in Richtung des durchschnittlichen Ziels der Straße von 231 USD ein.

Dies liegt über dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 16,5x, da das Modell eine erstklassige Ertragsqualität aus der Konzentration des Portfolios nach der Trennung auf wachstumsstarke Onkologie-, Immunologie- und kardiovaskuläre Vermögenswerte einbezieht und die Aufrechterhaltung des 19x bis Dezember 2028 erfordert, dass die mehr als 67.000 Talk-Prozesse eingedämmt werden, ohne dass es zu einem systemischen Urteilsmuster kommt, das die Anerkennung von Rückstellungen erzwingt und die Zahlungsbereitschaft des Marktes auf über 17x drückt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

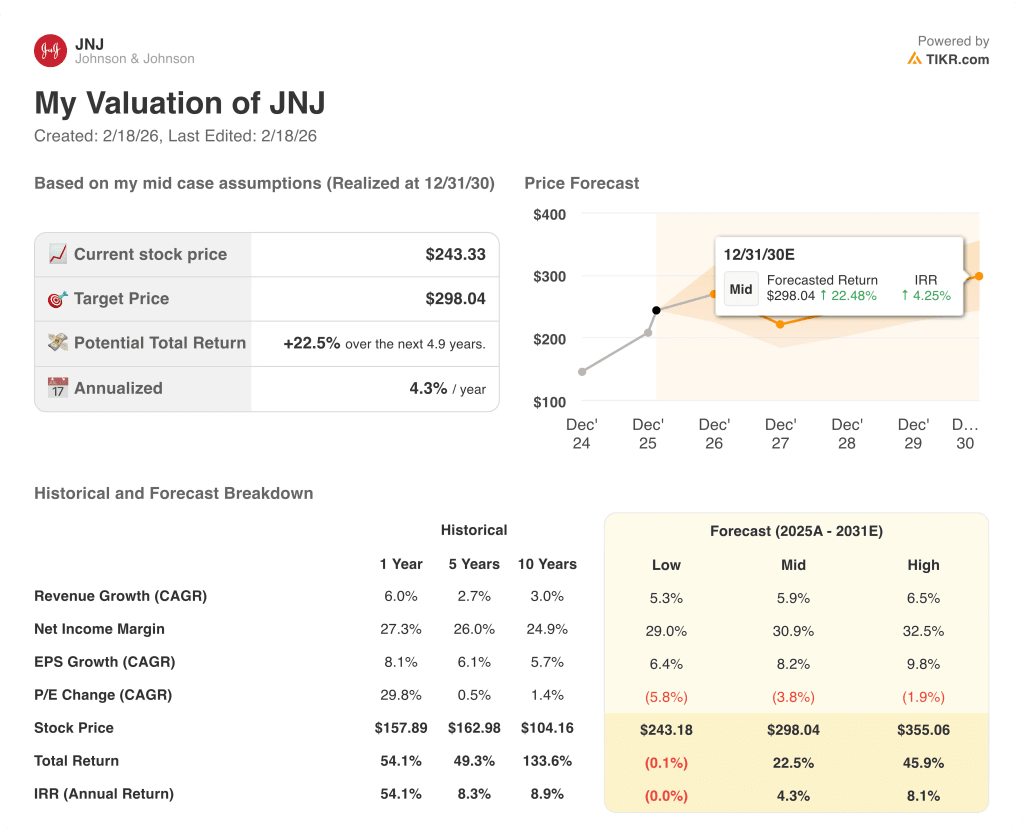

Die Ergebnisse der Johnson & Johnson-Aktie bis Dezember 2030 hängen von der Umsetzung der Pipeline in den Bereichen Onkologie und Immunologie, der Eindämmung des Talk-Prozesses und davon ab, ob die Abtrennung des Bereichs Orthopädie die Margenstruktur liefert, zu der sich das Management verpflichtet hat.

- Low Case: Wenn der Talk-Prozess die Rückstellungsbildung beschleunigt und ICOTYDE oder OTTAVA mit behördlichen Verzögerungen konfrontiert sind, wächst der Umsatz um 5,3 % und die Nettogewinnmargen bleiben bei 29 % → 0 % annualisierte Rendite.

- Mittlerer Fall: Wenn TREMFYA, DARZALEX und SPRAVATO weiterhin zweistellig wachsen und die Abtrennung der Orthopädie planmäßig abgeschlossen wird, steigt der Umsatz um 5,9 % und die Margen verbessern sich auf 31 % → 4,3 % annualisierte Rendite.

- High Case: Wenn ICOTYDE einen bedeutenden Anteil an Psoriasis und IBD erobert, Milvexian positive Ergebnisse liefert und das Talk-Exposure in Grenzen gehalten wird, erreicht der Umsatz etwa 6,5% und die Margen nähern sich 33% → 8,1% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Johnson & Johnson-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!