Wichtigste Erkenntnisse:

- Schwache Q4-Prognose: Doximity prognostizierte für Q4 FY2026 einen Umsatz von $143M-$144M, was einem Wachstum von nur 4 % entspricht und die Schätzung der Wall Street von $148M verfehlt, da 16 der 20 größten Pharmaunternehmen aufgrund von MFN-Vereinbarungen, die Ende Dezember 2025 mit dem Weißen Haus unterzeichnet wurden, ihre Budgetzusagen im Voraus verschoben haben.

- KI-Rekordakzeptanz: Doximity hat in seinem ersten vollständigen Quartal nach der Übernahme durch Pathway die Zahl von 300.000 einzelnen Verschreibungsnutzern auf DocsGPT überschritten, wobei Ärzte die Plattform im Durchschnitt viermal pro Woche abfragen, während mehr als 100 Gesundheitssysteme mit 180.000 Klinikern die Datenschutz- und KI-Ausschüsse durchlaufen und die vollständige KI-Suite erworben haben.

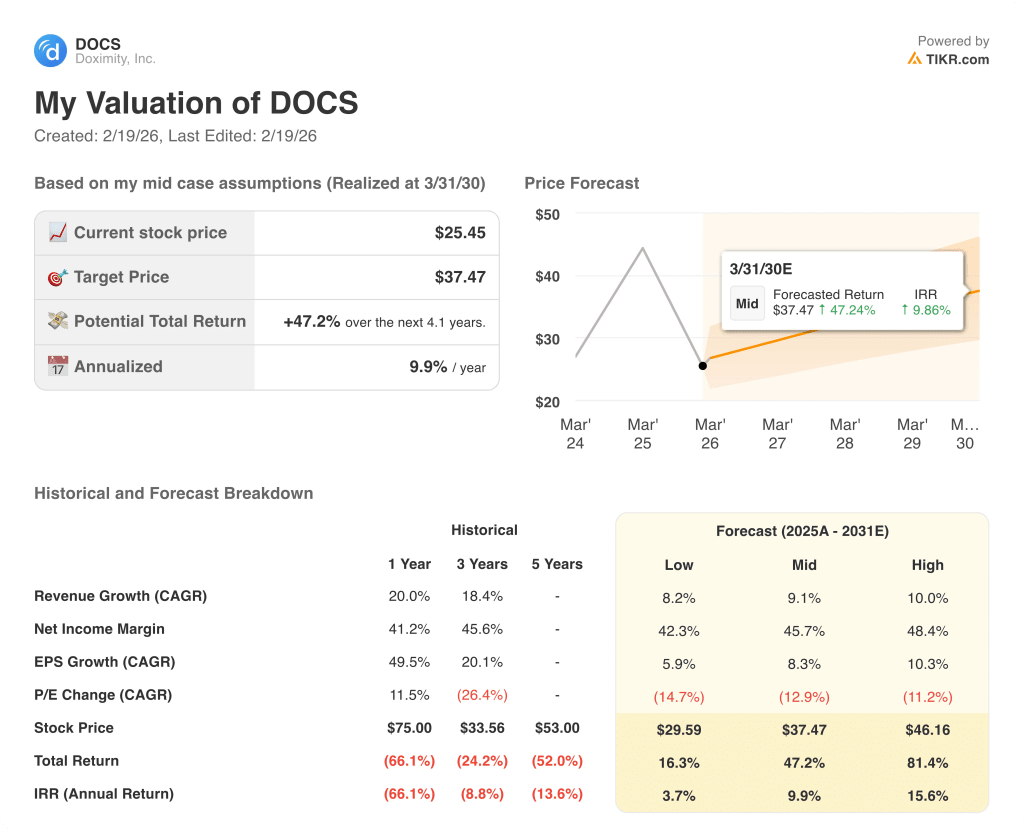

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 10 %, einer operativen Marge von 53 % und eines 16-fachen Kurs-Gewinn-Verhältnisses könnte die Doximity-Aktie bis März 2028 einen Wert von 33,16 $ erreichen, gegenüber 25,45 $ heute.

- Renditeprofil: Doximity bietet eine Gesamtrendite von 30 % von 25,45 $ auf 33,16 $ über einen Zeitraum von 2,1 Jahren, was einer annualisierten Rendite von 13 % entspricht, unterstützt durch ein neu genehmigtes, unbefristetes Aktienrückkaufprogramm in Höhe von 500 Mio. $, das am 5. Februar 2026 genehmigt wurde.

Aufschlüsselung der Argumente für Doximity, Inc.

Im Februar meldete Doximity(DOCS) einen Q3 FY2026-Umsatz von $185M, der die Schätzungen um $2,9M übertraf, und gab gleichzeitig eine Q4-Umsatzprognose von $143M-$144M ab, was einen Rückgang der Aktie um 30% an einem Tag auf $23 auslöste.

Die Prognose für das Gesamtjahr 2026 wurde auf 642,5 bis 643,5 Mio. USD bei einem Wachstum von 13 % aktualisiert, unterstützt durch Bruttomargen von mehr als 90 % und eine nachlaufende Nettoumsatzbindungsrate von 112 % bei den 126 größten Kunden.

Das Betriebsergebnis erreichte 240 Mio. $ auf LTM-Basis bei einer operativen Marge von 37,5 %, obwohl die F&E-Ausgaben auf 120 Mio. $ jährlich stiegen, um die KI-Infrastruktur und das PeerCheck-Arztbewertungsprogramm zu finanzieren.

Am 5. Februar wurde Doximity Dialer im Best in KLAS Report 2026 zum fünften Mal in Folge zur Nummer 1 unter den Telehealth-Videokonferenzplattformen gekürt und erhielt A+-Bewertungen in den Bereichen Kultur, Loyalität und Wert, wobei die Kliniker an jedem Arbeitstag mehr als 300.000 Anrufe abwickelten und während der Winterstürme im Januar an einem einzigen Tag einen Rekord von 720.000 HIPAA-konformen Anrufen verzeichneten.

CEO Jeff Tangney erklärte auf der Telefonkonferenz zum dritten Quartal 2025, dass "in unserem ersten vollständigen Quartal nach der Übernahme eines Unternehmens und dem damit verbundenen Wachstum, ich glaube nicht, dass ein anderes Unternehmen so schnell in diesen Markt hätte eindringen können", und bezog sich dabei auf 300.000 KI-Benutzer, die innerhalb eines Quartals nach der Übernahme von Pathway Medical erreicht wurden.

Gleichzeitig genehmigte der Vorstand ein neues Aktienrückkaufprogramm in Höhe von 500 Mio. USD ohne Verfallsdatum, nachdem allein im dritten Quartal 196,8 Mio. USD zurückgekauft wurden, bei einem Barguthaben von 735 Mio. USD.

Das Wachstum der Pharma-Buchungen im Januar 2026 wurde als das höchste seit dem Börsengang des Unternehmens beschrieben, was auf die verzögerten Dezember-Unterzeichnungen von 16 der 20 größten Pharmaunternehmen zurückzuführen ist, die ihre Budgets für 2026 noch nicht fertiggestellt hatten, da die MFN-Verhandlungen mit dem Weißen Haus noch nicht abgeschlossen waren.

Die Spannung bei den Investitionen konzentriert sich darauf, ob Doximity die Rekordbuchungsdynamik vom Januar und die nicht zugesagten Pharmabudgets bis Ende 2026 in ein zweistelliges Umsatzwachstum umwandeln kann, und zwar vor dem Hintergrund eines aktuellen Aktienkurses von 25,45 $, eines KI-Umsatzes von Null in der Prognose und einer prognostizierten annualisierten Rendite von 13 % bis März 2028, die ein anhaltendes Wachstum von 10 % und eine operative Marge von 53 % erfordert, ohne dass weitere Verzögerungen bei den Pharmabudgets eintreten.

Was das Modell für die DOCS-Aktie aussagt

Die Umsatzprognose von Doximity für Q4 FY2026 in Höhe von $143M-$144M, die nur ein Wachstum von 4 % darstellt, spiegelt die Verzögerungen bei den Pharmabudgets aufgrund der MFN-Verhandlungen wider, wobei trotz 300.000 aktiver Arztnutzer auf DocsGPT keine KI-Einnahmen in der Prognose enthalten sind.

Die Annahme eines Umsatzwachstums von 10 %, einer operativen Marge von 53 % und eines Exit-Kurses von 16 ergibt ein Kursziel von 33,16 $ bis März 2028, wobei das Umsatzwachstum gegenüber den 20 % des letzten Geschäftsjahres konservativ ist, die Margen mit der LTM-EBIT-Marge von 54 % übereinstimmen und der Exit-Multiplikator aggressiv gegenüber der aktuellen Marktannahme von 16x ist.

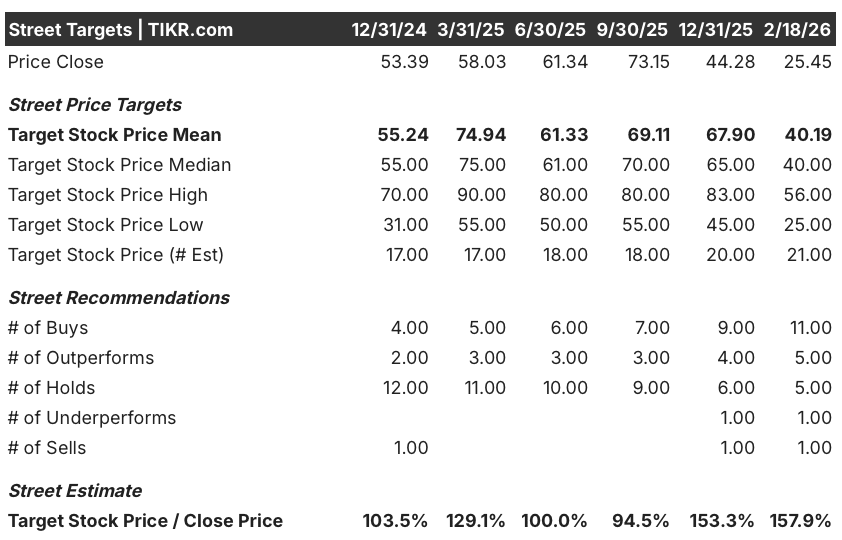

Die Marktannahme liegt derzeit bei einem Forward P/E von 16x (Stand: 18. Februar 2026), was einem starken Rückgang von 48x (Stand: 30. September 2025) bzw. 42x (Stand: ein Jahr zuvor) entspricht, der auf den Rückgang der Aktie um 30% an einem einzigen Tag nach der schwachen Prognose für das vierte Quartal zurückzuführen ist.

Das durchschnittliche Kursziel der Analysten liegt am 18. Februar 2026 bei 40,19 $, was einem Kursziel von 158 % entspricht, verglichen mit 153 % am 31. Dezember 2025 und deutlich höher als das Verhältnis von 100 % am 30. Juni 2025, während die Kauf- und Outperform-Empfehlungen auf insgesamt 16 gestiegen sind, verglichen mit 7 am 31. Dezember 2026, was auf die zunehmende Überzeugung der Analysten hindeutet, dass der Ausverkauf nach den Gewinnen übertrieben ist.

Das Modell liefert ein Gesamtaufwärtspotenzial von 30 % von 25,45 $ auf 33,16 $ über 2,1 Jahre bei einer annualisierten Rendite von 13 %, wobei die 10 %-Eigenkapitalhürde überwunden wird, unterstützt durch das 500-Millionen-Dollar-Rückkaufprogramm, obwohl die Null-KI-Umsätze in der Prognose und eine Wachstumsrate von 4 % im vierten Quartal eine kurzfristige Einschränkung dieser Rendite darstellen.

Die krankheitsbedingte Abwesenheit von CFO Anna Bryson, die zu einer Interims-Finanzleitung unter Vorstandsmitglied Tim Cabral führte, birgt ein Ausführungs- und Kommunikationsrisiko in einer Zeit, in der Pharmakunden ihre Budgets neu verhandeln und KI-Kommerzialisierungsentscheidungen eine klare strategische Ausrichtung der Finanzabteilung erfordern.

Dies ist ein Kaufsignal von marginaler Qualität: Die annualisierte Rendite von 13 % übersteigt die 10 %-Hürde, das Kursziel von 158 % und die steigende Anzahl von Käufern bestätigen die Überzeugung der Analysten, und das 16-fache Exit-Multiple des Modells erfordert keine Neubewertung gegenüber den aktuellen Niveaus, obwohl das kurzfristige Ausführungsrisiko durch verzögerte Pharmabudgets und die interimistische Führung des CFO eine Einstufung als hoch überzeugend verhindert.

Das Modell liefert eine annualisierte Rendite von 13 % bei einer Eigenkapitalhürde von 10 % und erzeugt ein marginales Kaufsignal, das durch ein Kurszielverhältnis von 158 % und 16 kombinierte Buy- und Outperform-Ratings verstärkt wird, die durch die interimistische CFO-Führung, die Null-KI-Einnahmen in der Prognose und ein Forward-P/E, das bereits auf das 16-fache des Ausstiegsniveaus des Modells komprimiert ist, abgeschwächt werden.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die Doximity-Aktie verwendet:

1. Umsatzwachstum: 10,4%

Die DOCS-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 20 % auf 570 Mio. $, was auf eine Rekord-Nettoumsatzbindung von 112 % und eine starke Vorverkaufssaison zurückzuführen war. Die MFN-bedingten Verzögerungen im Pharmabudget, die zu einer Q4-Prognose für das Geschäftsjahr 2026 von nur 4 % führten, beseitigten jedoch diese saisonale strukturelle Unterstützung.

Die Schätzung für das Geschäftsjahr 2026 in Höhe von 643 Mio. USD spiegelt ein Wachstum von 13 % zur Jahresmitte wider und liegt damit über der Annahme des Modells von 10,4 % bis März 2028, da die Top-20-Pharma-Kundenkohorte, die mit 117 % NRR wächst, die Basis bildet, aber verzögerte Upfront-Zusagen die Geschwindigkeit einschränken, mit der diese Bindung in anerkannte Einnahmen umgewandelt wird.

Die Annahme des Modells von 10,4 % bis März 2028 beruht auf der Freigabe von nicht gebundenen Pharmabudgets während der Upsell-Saison zur Jahresmitte, auf kommerziellen KI-Produkten, die im Kalender 2026 auf den Markt kommen und Innovationsbudgets einnehmen, und auf einem Marktwachstum von etwa 5 % pro Jahr, während DOCS wie jedes Jahr seit dem Börsengang Anteile übernimmt.

Jedes Versäumnis bei der Freigabe von Pharmabudgets, kombiniert mit Verzögerungen bei der KI-Kommerzialisierung über den Kalender 2026 hinaus und anhaltender MFN-bezogener Planungsunsicherheit, führt zu Umsatzeinbußen, die schneller eintreten, als die 112%ige Nettoumsatzbindungsrate auffangen kann, da jedes 1 % Verfehlung der Umsatzbasis von 643 Mio. $ 6 Mio. $ an entgangenem Umsatz bedeutet, der direkt in die Gewinnbasis fließt, die der Exit-Multiple kapitalisiert.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 20 %, da die strukturelle Verlangsamung nach der Vordersaison, die in der 4 %-Quartalsprognose deutlich wird, den saisonalen Rückenwind beseitigt, der das Geschäftsjahr 2025 in die Höhe getrieben hat, und die Aufrechterhaltung von 10,4 % erfordert, dass die Innovationsbudgets der Pharmaindustrie Mitte des Jahres freigegeben werden, ohne dass es zu einer zweiten Welle von politisch bedingten Ausgabenstopps kommt.

2. Operative Margen: 53.1%

Die DOCS-Aktie verzeichnete im Geschäftsjahr 2025 eine operative Marge von 40,5 % bei einem Betriebsergebnis von 230 Mio. USD, was einer Steigerung von 36,3 % im Geschäftsjahr 2024 entspricht, da die Bruttomargen über 89 % lagen und die F&E-Ausgaben von 90 Mio. USD im Verhältnis zur wachsenden Umsatzbasis begrenzt blieben.

Die Annahme des Modells von 53,1 % steht im Einklang mit der aktuellen LTM-EBIT-Marge von 53,9 % und der voraussichtlichen EBIT-Marge von 54,1 % für das Geschäftsjahr 2026, da die Investitionen in die KI-Infrastruktur die Non-GAAP-Bruttomarge im Jahresvergleich um 200 Basispunkte auf 91 % drückten und eine strukturelle Kostenschicht schufen, die in früheren Zeiträumen nicht vorhanden war.

Um 53,1 % bis März 2028 zu erreichen, müssen die KI-Infrastrukturstückkosten mit zunehmender Nutzung sinken, die Investitionen in die PeerCheck-Redaktion müssen nach dem Meilenstein von 10.000 Gutachtern ein Plateau erreichen, und die SG&A dürfen mit 220 Mio. USD jährlich nicht schneller wachsen als die angenommenen 10,4 % Umsatz ohne zusätzliche Eskalation der Vergütung für den Talentkrieg.

Die Marktannahme für das zukünftige KGV am 18. Februar 2026 liegt bei 16 und ist damit gegenüber dem 48-fachen am 30. September 2025 stark gesunken, da der 30-prozentige Ein-Tages-Aktienrückgang nach der schwachen Prognose für das vierte Quartal die Zahlungsbereitschaft der Anleger auf über 20x gesenkt hat, und die Margenannahme des Modells von 53,1 % liegt über den aktuellen Marktpreisen, was eine erhebliche operative Skepsis impliziert.

Jegliche Beschleunigung der KI-Infrastrukturkosten über das derzeitige Nutzungsniveau hinaus, in Kombination mit dem krankheitsbedingten Ausfall des CFO, der ein Ausführungsrisiko für das Finanzteam darstellt, und der Unsicherheit des Pharmabudgets, die sich in die Upsell-Saison zur Jahresmitte hineinzieht, drückt die operativen Margen zurück in Richtung des 3-Jahres-Durchschnitts von 47,9 %, da jede Margenunterschreitung von 100 Basispunkten bei einem Umsatz von 700 Mio. USD 7 Mio. USD an entgangenen Betriebseinnahmen darstellt, die direkt die Ertragsbasis reduzieren, die das 16-fache Exit-Multiple kapitalisiert.

Dies liegt unter der 1-Jahres-Betriebsmarge von 53,9 %, da die KI-Infrastrukturinvestitionen die Bruttomargen im Jahresvergleich um 200 Basispunkte drückten und das Modell berücksichtigt, dass die Normalisierung der Kosten Zeit braucht, um durchzufließen, und das Erreichen von 53,1 % erfordert, dass die Infrastrukturstückkosten bei steigender Nutzung sinken, ohne dass zusätzliche PeerCheck- oder Talentinvestitionen das Umsatzwachstum übersteigen.

3. Exit P/E Multiple: 16,4x

Der 16,4-fache Exit-Multiplikator kapitalisiert den normalisierten Nettogewinn der DOCS-Aktie im März 2028 unter den Bedingungen eines Umsatzwachstums von 10,4 % und einer operativen Marge von 53,1 %, wobei der Multiplikator als endgültiger Ertragsanker für eine margenstarke Ärzteplattform mit einer Durchdringung von 85 % der US-Arztpraxen und keinem direkten strukturellen Wettbewerber betrachtet wird.

Das Modell beinhaltet bereits eine Ausweitung der operativen Marge von 53,1 % und ein Umsatzwachstum von 10,4 % bis März 2028, was bedeutet, dass der Exit-Multiplikator von 16,4 keine zusätzliche Gutschrift für die positive Entwicklung der KI-Kommerzialisierung oder für Marktanteilsgewinne in der Pharmabranche erfordert, da beides in der Gewinnkurve enthalten ist und ein höherer Multiplikator das bereits im Modell enthaltene Wachstum doppelt zählen würde.

Die Marktannahme für das Termingewinnverhältnis zum 18. Februar 2026 liegt bei 16x, gegenüber 48x am 30. September 2025 und 43x ein Jahr zuvor, da die schwache Umsatzprognose für das vierte Quartal und die MFN-bedingte Ungewissheit in der Pharmabranche die Prämie, die Investoren zuvor dem margenstarken Abonnementmodell von DOCS zugewiesen hatten, zunichte gemacht haben, und der Ausstiegswert des Modells von 16,4x entspricht im Wesentlichen der aktuellen gedrückten Marktannahme.

Wenn die KI-Kommerzialisierung über das Geschäftsjahr 2027 hinaus ins Stocken gerät oder sich die Unsicherheit über die Pharmabudgets auf eine zweite jährliche Verkaufssaison ausdehnt, drückt die Ertragskompression unter die Annahme einer Marge von 53,1 % den nachhaltigen Multiplikator in Richtung des 11-fachen, der aktuellen NTM EV/EBITDA-Marktannahme, anstatt sich in der Nähe des 16-fachen zu halten, und das Kursziel von 33,16 $ sinkt auf den Tiefststand von 23 $ nach den Gewinnen.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 38,7x, da die Prämie, die einst der margenstarken Plattform von DOCS zugewiesen wurde, durch den Ausverkauf nach der Prognose zusammengebrochen ist und der Null-Umsatz bei KI in der aktuellen Prognose die Wachstumsoption beseitigt, die in der Vergangenheit Multiplikatoren von über dem 40-fachen gestützt hat, und die Aufrechterhaltung des 16,4-fachen bis März 2028 erfordert, dass KI-Produkte im Kalender 2026 auf den Markt kommen, ohne dass es zu weiteren Störungen im Pharmabudget kommt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Doximity-Aktie hängen vom Zeitpunkt der Freigabe des Pharmabudgets, der Umsetzung der KI-Kommerzialisierung und dem Engagement der Ärzteplattform bis März 2030 ab.

- Low Case: Wenn die Ungewissheit in Bezug auf die Pharmabudgets anhält und die KI-Produkte erst spät auf den Markt kommen, wächst der Umsatz um 8,2 % und die Nettogewinnspanne bleibt bei 42,3 % → 3,7 % annualisierte Rendite.

- Mittlerer Fall: Wenn ungebundene Pharmabudgets Mitte des Jahres freigegeben werden und KI-Produkte im Kalenderjahr 2026 auf den Markt kommen, wächst der Umsatz um 9,1 % und die Margen verbessern sich auf 45,7 % → 9,9 % annualisierte Rendite.

- High Case: Wenn KI-Such- und Mitgliederbindungsprodukte vorzeitig Innovationsbudgets einnehmen und die digitalen Ausgaben der Pharmaindustrie zunehmen, erreicht der Umsatz rund 10 % und die Margen nähern sich 48,4 % → 15,6 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Doximity-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!