Wichtigste Erkenntnisse:

- Rekordergebnis übertroffen: HCA Healthcare verzeichnete im vierten Quartal 2025 einen bereinigten Gewinn je Aktie von 8,01 US-Dollar und übertraf damit den Konsens um 0,55 US-Dollar. Der Nettogewinn für das Gesamtjahr stieg um 18 % auf 6,78 Mrd. US-Dollar bei einem Umsatz von 75,6 Mrd. US-Dollar und markiert damit 19 aufeinanderfolgende Quartale mit Volumenwachstum.

- ACA-Gegenwind quantifiziert: HCA Healthcare sieht sich im Jahr 2026 mit einer negativen Auswirkung auf das EBITDA in Höhe von 600 bis 900 Mio. USD konfrontiert, die sich aus den auslaufenden Enhanced Premium Tax Credits ergibt, die das Börsensegment betreffen, das im Jahr 2025 8 % der Zulassungen und 10 % des Umsatzes ausmachte, was teilweise durch ein 400 Mio. USD schweres Programm ausgeglichen wird.

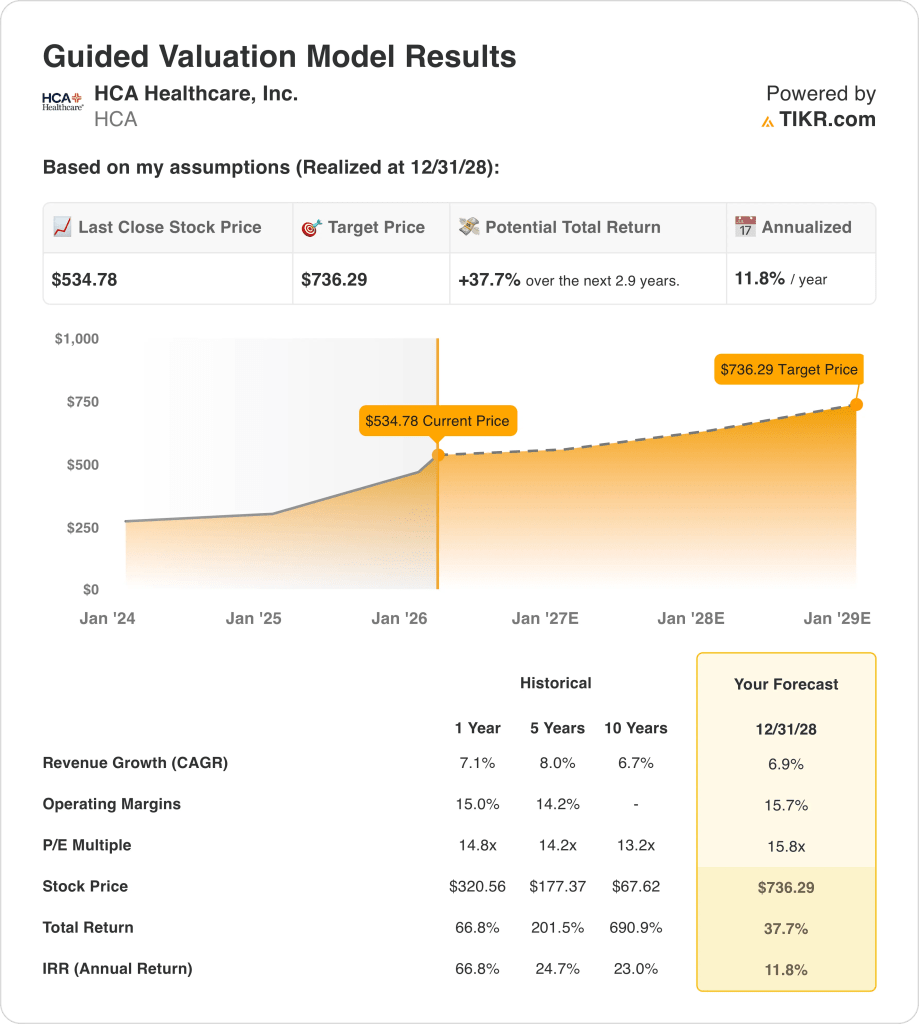

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 7 %, einer operativen Marge von 16 % und eines Exit-Multiples von 15,8 könnte die Aktie von HCA Healthcare bis Dezember 2028 einen Wert von 736 $ erreichen, gegenüber 535 $ heute.

- Renditeprofil: HCA Healthcare impliziert ein Gesamtaufwärtspotenzial von 38 % von 535 $ auf 736 $ über einen Zeitraum von 2,9 Jahren, was einer annualisierten Rendite von 12 % entspricht, unterstützt durch ein neu genehmigtes Aktienrückkaufprogramm in Höhe von 10 Mrd. $ und eine Dividendenerhöhung von 0,72 $ auf 0,78 $ pro Aktie.

Aufschlüsselung der Argumente für HCA Healthcare, Inc.

Am 27. Januar meldete HCA Healthcare(HCA) für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 8,01 $ und übertraf damit den Konsens von 7,46 $ um 7 %. Gleichzeitig genehmigte das Unternehmen ein neues Aktienrückkaufprogramm in Höhe von 10 Mrd. $ und hob seine Quartalsdividende von 0,72 $ auf 0,78 $ an, was den Aktienkurs um 11 % ansteigen ließ.

Der Umsatz für das Gesamtjahr 2025 in Höhe von 75,6 Mrd. USD wuchs um 7,1 % bei einem Bruttogewinn von 31,4 Mrd. USD und einer Marge von 41,5 %. Das bereinigte EBITDA stieg um 12 % auf 15,6 Mrd. USD, was einer Verbesserung der Marge um 90 Basispunkte entspricht, und dies bei einer Rekordzahl von 47 Millionen Patientenzugängen.

Das Betriebsergebnis in Höhe von 11,97 Mrd. USD bei einer Marge von 15,8 % spiegelt das disziplinierte Personalmanagement wider, wobei die Gehälter und Sozialleistungen 42,8 % des Umsatzes im vierten Quartal ausmachten und der Anteil der Vertragsarbeitskräfte bis 2026 bei nur 4,2 % des gesamten SWB lag.

CFO Mike Marks erklärte in der Telefonkonferenz zum Q4 2025 im Januar, dass "der Resilienzplan uns dabei helfen wird, die negativen Auswirkungen des Gegenwinds von der Börse so weit wie möglich auszugleichen", was die für 2026 angestrebten Kosteneinsparungen in Höhe von 400 Millionen US-Dollar in den Bereichen Umsatzintegrität, Arbeitseffizienz und KI-gesteuerte Automatisierung untermauert.

Das Unternehmen prognostiziert für 2026 einen Gewinn pro Aktie von 29,10 bis 31,50 US-Dollar, was über dem Konsens von 29,46 US-Dollar liegt, während es einen Rückgang der Medicaid-Zusatzzahlungen in Höhe von 250 bis 450 Millionen US-Dollar auffängt, einschließlich eines pausierten Programms in Texas, das etwa ein Drittel dieses Rückgangs ausmacht.

Die Investitionsausgaben steigen bis 2026 auf 5,0 bis 5,5 Mrd. $, womit fast 7 Mrd. $ an genehmigten Projekten und ein Netzwerk von bereits 2.700 ambulanten Einrichtungen finanziert werden, die bis zum Ende des Jahrzehnts 18 bis 20 pro Krankenhaus umfassen sollen.

Die Anlagespannung konzentriert sich darauf, ob HCA sein 400-Millionen-USD-Resilienzprogramm durchführt, um den 600-Millionen-USD- bis 900-Millionen-USD-Wechselkurs-Gegenwind zu neutralisieren, und zwar vor dem Hintergrund des aktuellen Aktienkurses von 535 USD, des 15,8-fachen Kurs-Gewinn-Verhältnisses (KGV) und einer prognostizierten annualisierten Rendite von 12 % bis Dezember 2028, die ein Umsatzwachstum von 7 % und eine operative Marge von 16 % erfordert, ohne dass sich die Medicaid-Zusatzprogramme weiter verschlechtern.

Was das Modell für die HCA-Aktie aussagt

HCAs Gegenwind durch den Wechselkurs in Höhe von 600 bis 900 Mio. USD im Jahr 2026, der sich auf 8 % der Zulassungen und 10 % des Umsatzes auswirkt, wird teilweise durch ein 400 Mio. USD schweres Ausgleichsprogramm kompensiert, so dass ein Nettogewinnrisiko verbleibt, das die Margenannahmen des Modells direkt testet.

Die Modellannahme eines Umsatzwachstums von 6,9 %, einer operativen Marge von 15,7 % und eines Exit-Multiples von 15,8 ergibt bis Dezember 2028 ein Ziel von 736 $, wobei die Margen leicht über den tatsächlichen 15,8 % für das Geschäftsjahr 2025 und das Wachstum leicht unter der historischen 5-Jahres-CAGR von 8 % liegen.

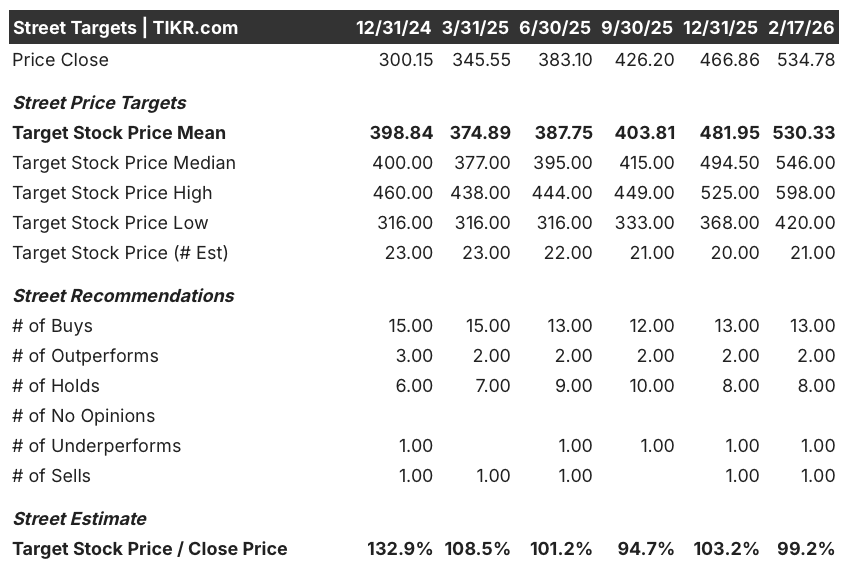

Die Marktannahme für das Termingewinn/Kurs-Gewinn-Verhältnis (KGV) im Februar 2026 liegt bei 17,65, gegenüber 12,60 im Dezember 2024. Das bedeutet, dass die Aktie bereits über der 15,8-fachen Exit-Annahme des Modells gehandelt wird und eine Multiplikatorkompression über 2,9 Jahre erforderlich ist, um das Ziel zu erreichen.

Das mittlere Kursziel von 530 $ im Februar 2026 entspricht im Wesentlichen dem aktuellen Kurs von 534,78 $, wobei das Kursziel-Verhältnis von 132,9 % im Dezember 2024 auf nur noch 99,2 % gesunken ist, da die Analystengemeinschaft mit 13 Käufen, 8 Halten und 2 Verkäufen signalisiert, dass die Aktie die kurzfristige fundamentale Stärke weitgehend eingepreist hat und das verbleibende Aufwärtspotenzial auf 12-Monats-Basis begrenzt ist.

Das Modell liefert ein Gesamtaufwärtspotenzial von 37,7 % und eine annualisierte Rendite von 11,8 % von 534,78 $ bis 736,29 $, was nur 180 Basispunkte über der 10 %-Eigenkapitalhürde liegt, während die Insiderveräußerungen des CEO, des CFO und des Controllers im Februar 2026 die Botschaft der Börse bekräftigen, dass der kurzfristige Wertzuwachs von den aktuellen Niveaus begrenzt ist.

Das Modell signalisiert "Halten", da die annualisierte Rendite von 11,8 % die 10 %-Hürde nur knapp verfehlt, das durchschnittliche Kursziel von 530 $ kein Aufwärtspotenzial in den nächsten 12 Monaten bietet und das KGV des Marktes, das bereits bei 17,65 liegt, auf das 15,8-fache des Modells reduziert werden muss, während gleichzeitig Gegenwind von der Börse zu verkraften ist, der eine Unsicherheit von 300 Mio. $ mit sich bringt.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die HCA Healthcare-Aktie verwendet:

1. Ertragswachstum: 6,9

Die HCA Healthcare-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 7,1 % auf 75,6 Mrd. USD, da 19 aufeinanderfolgende Quartale mit Volumenwachstum und 47 Mio. Patientenzugängen für eine gleichbleibende Nachfrage sorgten, doch mit dem Auslaufen der Enhanced Premium Tax Credits entfällt eine strukturelle Unterstützung des Börsenvolumens, die 10 % des Umsatzes im Jahr 2025 ausmachte.

Die Umsatzschätzung für das Geschäftsjahr 2026 in Höhe von 78,68 Mrd. USD spiegelt ein konsensuales Wachstum von 4,1 % wider und liegt damit unter der Modellannahme von 6,9 %, da der Gegenwind durch die Börse in Höhe von 600 bis 900 Mio. USD, der sich auf 8 % der Zulassungen auswirkt, zu einer Lücke bei der Volumenumwandlung führt, die durch das 400-Millionen-USD-Resilienzprogramm nur teilweise kompensiert wird.

Die Annahme des Modells von 6,9 % bis Dezember 2028 beruht darauf, dass die äquivalenten Einweisungen im Bereich von 2 % bis 3 % Wachstum bleiben, dass das Resilienzprogramm die Volumenverluste durch den Austausch vollständig ausgleicht und dass die ambulante Expansion in Richtung 18 bis 20 Einrichtungen pro Krankenhaus das verdrängte elektive Volumen ohne Verschlechterung des Kostenträgermixes aufnimmt.

Jegliches Scheitern bei der Eindämmung des Austauschvolumens in Kombination mit einem Rückgang der Medicaid-Zusatzzahlungen in Höhe von 250 bis 450 Millionen US-Dollar und einem Kostendruck bei den Ärzten, der im hohen einstelligen Bereich liegt, verstärkt die Umsatzeinbußen schneller, als das 10-Milliarden-Dollar-Rückkaufprogramm den Gewinn pro Aktie unterstützen kann.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 7,1 %, da der Gegenwind von der Börse und die Rückgänge bei den Zusatzzahlungen einen strukturellen Volumendruck einführen, der 2025 nicht vorhanden ist, und die Aufrechterhaltung von 6,9 % bis 2028 eine Erweiterung des ambulanten Netzes und die Umsetzung der Widerstandsfähigkeit erfordert, um die börsenbedingten Umsatzverluste vollständig zu ersetzen.

2. Operative Margen: 15.7%

Die HCA-Healthcare-Aktie erzielte im Geschäftsjahr 2025 eine operative Marge von 15,8 % bei einem Betriebsergebnis von 11,97 Mrd. USD, da die Gehälter und Sozialleistungen 42,8 % des Umsatzes im vierten Quartal ausmachten und sich der Anteil der Vertragsarbeitskräfte an den gesamten Personalausgaben bei 4,2 % stabilisierte, was eine Verbesserung von 90 Basispunkten gegenüber dem Geschäftsjahr 2024 darstellt.

Die Annahme des Modells von 15,7 % liegt geringfügig unter dem tatsächlichen Wert von 15,8 % für das Geschäftsjahr 2025 und stimmt mit der Schätzung der EBIT-Marge für das Geschäftsjahr 2026 von 15,7 % überein, da das 400-Millionen-USD-Resilienzprogramm den Gegenwind der Wechselkurse ausgleicht, aber der Kostendruck bei den Ärzten, der im hohen einstelligen Bereich liegt, eine strukturelle Obergrenze für die Verbesserung der Nettomarge darstellt.

Um 15,7 % bis Dezember 2028 zu erreichen, müssen die Arbeitskosten als Prozentsatz des Umsatzes stabil bleiben, das texanische ATLIS-Medicaid-Programm muss nach seiner administrativen Pause wieder einen Beitrag leisten und die KI- und Automatisierungsinitiativen des Resiliency-Programms müssen Effizienzsteigerungen in einem Tempo erzielen, das mit dem 400-Millionen-Dollar-Ziel des Managements übereinstimmt.

Jede Unterschreitung der operativen Marge um 10 Basispunkte bei einem Umsatz von 75,6 Mrd. USD im Geschäftsjahr 2025 entspricht einem entgangenen Betriebsergebnis in Höhe von 76 Mio. USD, und jede Kombination aus einer Verschlechterung des Austauschvolumens, einem Rückgang der Zusatzzahlungen am oberen Ende der Spanne von 450 Mio. USD und einer Beschleunigung der Arztkosten lässt die Margen schneller in Richtung des Dreijahresdurchschnitts von 15,3 % kollabieren, als sich die ambulante Expansion erholen kann.

Dies liegt unter der 1-Jahres-Betriebsmarge von 15,8 % aus dem Jahr 2025, da das Modell eine bescheidene Kompression vorsieht, um den bekannten Gegenwind durch Austausch- und Zusatzleistungen aufzufangen, und die Beibehaltung von 15,7 % erfordert die gleichzeitige Umsetzung von Resilienz und Arbeitskostendisziplin ohne weitere Verschlechterung des Medicaid-Programms.

3. Exit P/E Multiple: 15,8x

Das 15,8-fache Exit-Multiple kapitalisiert den normalisierten Nettogewinn der HCA Healthcare-Aktie im Dezember 2028 unter den Bedingungen eines Umsatzwachstums von 6,9 % und einer operativen Marge von 15,7 %, wobei das Multiple als Endgewinnanker für einen skalierten Krankenhausbetreiber mit 19 aufeinanderfolgenden Quartalen des Volumenwachstums und einem jährlichen operativen Cashflow von 12,6 Milliarden US-Dollar betrachtet wird.

Das Modell beinhaltet bereits eine stabile operative Marge von 15,7 % und ein Umsatzwachstum von 6,9 % bis Dezember 2028. Das bedeutet, dass der 15,8-fache Exit-Multiplikator keine zusätzliche Gutschrift für KI-getriebene Effizienzsteigerungen oder Netzwerkexpansion erfordert, da beides in der Gewinnentwicklung enthalten ist und ein höherer Multiplikator die bereits im Modell enthaltene Ausführung doppelt zählen würde.

Die Marktannahme für das Termingewinn-Kurs-Gewinn-Verhältnis (KGV) im Februar 2026 liegt bei 17,65 und ist von 12,60 im Dezember 2024 gestiegen, da die Rückkaufsgenehmigung in Höhe von 10 Mrd. USD, die Dividendenerhöhung auf 0,78 USD und der 11%ige Anstieg der Aktien nach den Gewinnen die Bereitschaft der Anleger auf über 15 erhöht haben. Der Ausstiegswert des Modells von 15,8 liegt unter der aktuellen Marktannahme und erfordert eine Herabstufung der heutigen Bewertung, um das Ziel zu erreichen.

Wenn die Verschlechterung des Börsenvolumens das obere Ende der EBITDA-Auswirkungsspanne von 600 bis 900 Mio. USD übersteigt oder die Zusatzzahlungen über 450 Mio. USD hinausgehen, drückt die Gewinnkompression unter die Annahme einer Marge von 15,7 % den nachhaltigen Multiplikator in Richtung des historischen 5-Jahres-Durchschnitts von 14,2 statt in die Nähe des 15,8-fachen, wodurch das Ziel von 736 USD in den Bereich von 600 USD fällt.

Dies liegt über dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 14,8x, da der Markt die Aktie aufgrund der Rückkaufdynamik und der Gewinnsteigerungshistorie neu bewertet hat. Um das 15,8x bis Dezember 2028 aufrechtzuerhalten, sind eine saubere Ausführung und stabile Margen erforderlich, während die aktuelle Annahme des Marktes von 17,65x um fast zwei volle Umdrehungen komprimiert werden muss, um das Ziel zu erreichen.

Was passiert, wenn die Dinge besser oder schlechter laufen?

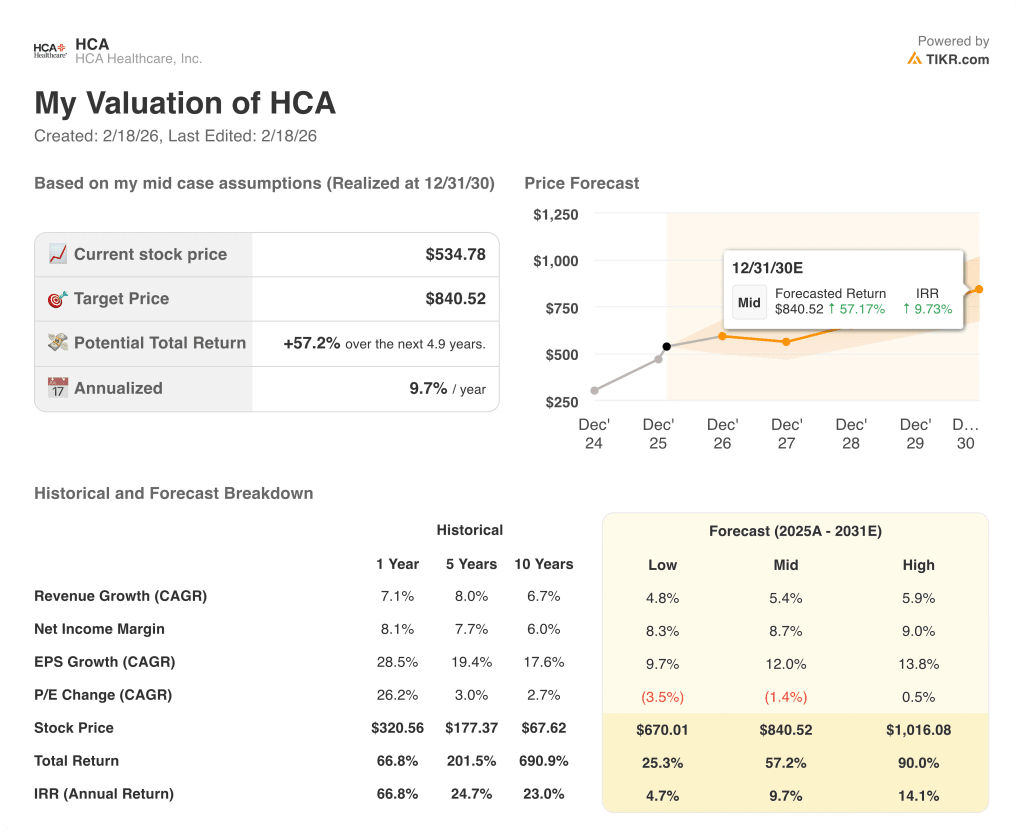

Die Ergebnisse der HCA Healthcare-Aktie bis Dezember 2030 hängen davon ab, wie effektiv das Unternehmen Verluste beim Börsenumsatz auffängt, sein Resilienzprogramm durchführt und die Höhe der Medicaid-Zuschläge in drei unterschiedlichen Betriebsumgebungen aufrechterhält.

- Niedriger Fall: Wenn die Verschlechterung des Börsenvolumens das obere Ende der EBITDA-Auswirkungsspanne von 900 Mio. USD erreicht und die Zusatzzahlungen vollständig zurückgehen, wächst der Umsatz um 4,8 % und die Nettogewinnspanne bleibt bei 8,3 % → 4,7 % annualisierte Rendite.

- Mittlerer Fall: Wenn das 400-Millionen-Dollar-Resilienzprogramm planmäßig umgesetzt wird und die Wechselkursverluste in der Nähe des mittleren Wertes liegen, steigt der Umsatz um 5,4 % und die Nettogewinnspanne verbessert sich in Richtung 8,7 % → 9,7 % annualisierte Rendite.

- High Case: Wenn sich der Gegenwind an der Börse am unteren Ende der Schätzungen als beherrschbar erweist und die KI-gesteuerten betrieblichen Effizienzsteigerungen über das Resilienzziel hinausgehen, erreicht der Umsatz etwa 5,9 % und die Nettogewinnmargen nähern sich 9,0 % → 14,1 % annualisierter Rendite.

Wie viel Aufwärtspotenzial hat die HCA Healthcare-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!