Wichtigste Erkenntnisse:

- CEO-Nachfolge: IDEXX Laboratories gab am 13. Januar bekannt, dass Michael Erickson die Nachfolge von Jay Mazelsky als Präsident und CEO antreten wird. Mazelsky wird Executive Chair, bevor er im Mai 2027 in den Ruhestand geht, und übergibt die Führung in einem Jahr, in dem die Aktien um 64 % gestiegen sind.

- Ergebnisse und Ausblick: IDEXX meldete für das vierte Quartal einen Umsatz von 1,09 Mrd. USD und übertraf damit die Schätzungen um 18 Mio. USD, während die Umsatzprognose für 2026 mit 4,63 bis 4,72 Mrd. USD über dem Konsens lag. Dennoch fielen die Aktien um 6 %, da das Management einen Rückgang der klinischen Besuche in den USA um etwa 2 % ankündigte.

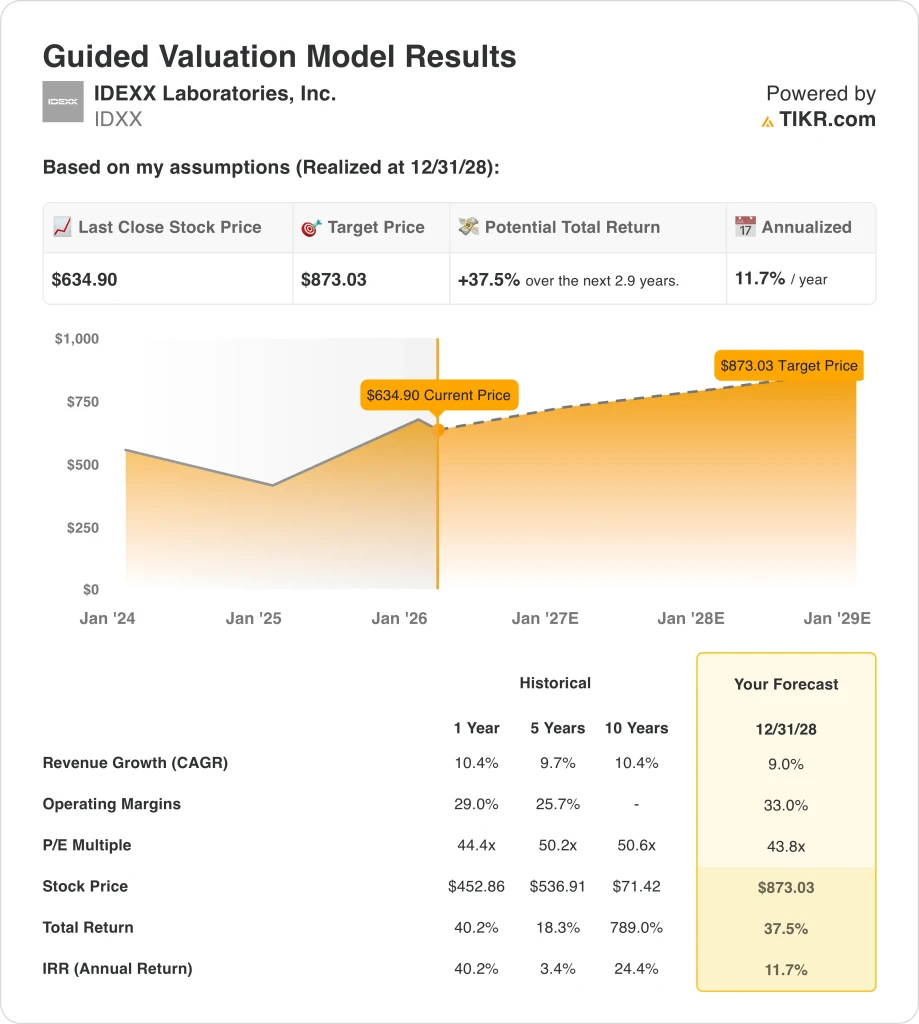

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 9 %, einer operativen Marge von 33 % und eines Exit-Multiples von 43,8 könnte die IDEXX-Aktie bis Dezember 2028 einen Wert von 873 $ erreichen, gegenüber 635 $ heute.

- Renditeprofil: IDEXX impliziert ein Gesamtaufwärtspotenzial von 38 % von 635 $ auf 873 $ über einen Zeitraum von 2,9 Jahren, was einer annualisierten Rendite von 12 % entspricht, gestützt durch geplante jährliche Reduzierungen der verwässerten Aktien um 1 bis 2 % und einen jährlichen freien Cashflow von 1,1 Mrd. $.

Aufschlüsselung der Argumente für IDEXX Laboratories, Inc.

Am 13. Januar ernannte IDEXX Laboratories (IDXX) Michael Erickson zum neuen Präsidenten und CEO und trat damit die Nachfolge von Jay Mazelsky an, der im Jahr 2025 einen Aktienzuwachs von 64 % erzielte, bevor er bis Mai 2027 zum Executive Chair wechselte.

Der Umsatz im vierten Quartal in Höhe von 1,09 Mrd. USD wuchs wie berichtet um 14 % und erreichte im Gesamtjahr 2025 bei einem organischen Wachstum von 10 % 4,30 Mrd. USD, während die Bruttomargen von 58,8 % im Jahr 2021 auf 61,8 % stiegen.

Die Betriebskosten von 1,30 Milliarden US-Dollar im Jahr 2025, die sich auf 1,05 Milliarden US-Dollar für Vertriebs- und Verwaltungskosten und 250 Millionen US-Dollar für Forschung und Entwicklung verteilen, unterstützten das Betriebsergebnis von 1,36 Milliarden US-Dollar bei einer operativen Marge von 31,6 %, die im Jahresvergleich um 90 Basispunkte gestiegen ist.

CFO Andrew Emerson erklärte auf der Telefonkonferenz am 2. Februar, dass "der Druck auf die klinischen Besuche ein Bereich ist, den wir weiterhin verstehen wollen", wobei er einen Rückgang der Besuche um etwa 2 % in die Prognose für 2026 einbezog, während er ein Wachstum des wiederkehrenden Umsatzes der CAG Diagnostics von 8-10 % anstrebt.

Nahezu 6.400 inVue Dx-Geräte, die im Jahr 2025 platziert wurden, trugen über 75 Millionen US-Dollar zum Umsatz bei, und die im Dezember erfolgte kontrollierte Einführung der Feinnadel-Aspirationszytologie zielt auf die Erkennung von Mastzelltumoren ab und erweitert die adressierbare Krebsdiagnose-Chance, die das Management auf 1,1 Milliarden US-Dollar schätzt.

Der freie Cashflow von 1,1 Mrd. USD, der 100 % des Nettogewinns entspricht, finanzierte Rückkäufe in Höhe von 1,2 Mrd. USD zu durchschnittlich 506 USD pro Aktie, wodurch sich die Anzahl der verwässerten Aktien um 2,7 % verringerte, während der Verschuldungsgrad bei 0,5x brutto blieb.

Die Anlagespannung konzentriert sich darauf, ob der neue CEO Erickson das Umsatzwachstum von 9 % aufrechterhalten und die operativen Margen auf 33 % ausweiten kann, und zwar bei einem Aktienkurs von 635 $, einem Exit-Multiple von 43,8 und einem annualisierten Renditeziel von 12 %, das davon ausgeht, dass sich die anhaltende Schwäche der Tierarztbesuche bis Dezember 2028 nicht über den prognostizierten Rückgang von 2 % hinaus verstärkt.

Was das Modell für die IDXX-Aktie aussagt

Der Gewinn von IDEXX im vierten Quartal in Höhe von 18 Mio. USD und der Anstieg der Aktie um 64 % im Jahr 2025 sorgen für Glaubwürdigkeit bei der Umsetzung, doch die eigene Prognose des Managements von 2 % Rückgang bei den Klinikbesuchen in den USA schränkt das organische Volumenwachstum ein, das das Modell benötigt, um sein Ziel zu erreichen.

Die Annahme eines Umsatzwachstums von 9 %, einer operativen Marge von 33 % und eines Exit-Multiples von 43,8 führt zu einem Kursziel von 873 $ im Dezember 2028, wobei die Margenannahme 140 Basispunkte über dem für 2025 gemeldeten Niveau von 31,6 % liegt und die Wachstumsannahme unter den 10,4 % liegt, die im Geschäftsjahr 2025 erzielt wurden.

Die Marktannahme für das künftige Kurs-Gewinn-Verhältnis (KGV) liegt zum 18. Februar bei 43,78 und ist damit fast identisch mit dem 43,8-fachen Exit-Multiple des Modells, was bedeutet, dass die Aktie den aktuellen Marktpreis bis 2028 ohne eine zusätzliche Neubewertung halten muss, um das Ziel zu erreichen.

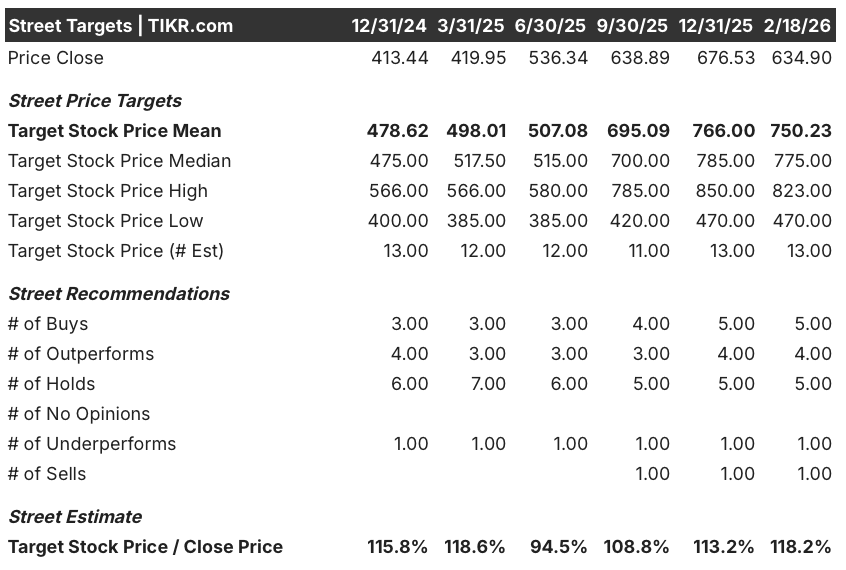

Das durchschnittliche Kursziel von 750 $ bei einem Schlusskurs von 635 $ ergibt ein Kurszielverhältnis von 118 %, das sich von einem Tiefstand von 95 % im Juni 2025 erholt hat, während die aktuelle Empfehlungsaufteilung von 5 Käufen, 4 Outperforms, 5 Holds und 1 Sell die Überzeugung der Analysten widerspiegelt, die seit Dezember 2024 leicht zugenommen hat, aber nach wie vor geteilt ist.

Das Modell bietet ein Gesamtaufwärtspotenzial von 38 % von 635 $ auf 873 $, was einer annualisierten Rendite von 11,7 % entspricht, die die 10 %-Eigenkapitalhürde überwindet, unterstützt durch einen jährlichen freien Cashflow von 1,1 Mrd. $ und ausgeglichen durch die Einschränkung, dass der Markt die Aktie bereits zum Exit-Multiple des Modells bewertet.

Der Wechsel des CEO zu Michael Erickson, der nach dem Wechsel von Jay Mazelsky zum Executive Chair wirksam wird, stellt ein Risiko für die Kontinuität der Ausführung dar, da inVue Dx FNA und die internationale Krebs-Dx-Expansion im Jahr 2026 in ihre kapitalintensivsten kommerziellen Phasen eintreten.

Dies ist ein marginaler Kauf: Die annualisierte Rendite von 11,7 % überspringt die 10 %-Hürde, der Straßenmittelwert von 118 % des aktuellen Kurses bestätigt das Aufwärtspotenzial, aber der Exit-Multiplikator des Modells entspricht bereits der heutigen Marktannahme, was eine anhaltende Premium-Preisgestaltung und Margenexpansion ohne Führungsunterbrechung bis Dezember 2028 erfordert.

Unsere Bewertungsannahmen

In das Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die IDEXX-Aktie verwendet:

1. Ertragswachstum: 9

Die IDEXX-Aktie verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 10,4 % auf 4,30 Mrd. USD, das auf ein organisches Wachstum von 12 % nach CAG und eine Rekordzahl von Platzierungen von inVue Dx-Instrumenten zurückzuführen ist. Die Prognose des Managements für das Jahr 2026 beinhaltet jedoch einen Rückgang von 2 % bei den Klinikbesuchen in den USA, wodurch die Volumenerholung als struktureller Rückenwind wegfällt.

Die Konsensschätzung für das Geschäftsjahr 2026 in Höhe von 4,68 Mrd. USD spiegelt ein Wachstum von 8,7 % wider, was nahezu identisch mit der Annahme des Modells ist, da die Prognose für die wiederkehrenden Umsätze von CAG Diagnostics mit einem organischen Wachstum von 8-10 % die Spanne verankert, während die Instrumentenumsätze aufgrund der Einführung von inVue Dx absichtlich rückläufig sind.

Die Annahme des Modells von 9,0 % bis Dezember 2028 beruht darauf, dass CAG Diagnostics international weiterhin zweistellig wächst, dass Cancer Dx im ersten Quartal 2026 über die 6.000 nordamerikanischen Kunden hinaus auf internationale Märkte expandiert und dass die Akzeptanz von inVue Dx FNA einen zusätzlichen Pull-Through bei den Verbrauchsmaterialien erzeugt, ohne dass sich die Trends bei den Wellness-Besuchen über den prognostizierten Rückgang von 2 % hinaus verschlechtern.

Jede Beschleunigung des Rückgangs der Wellness-Besuche in den USA über 2 % hinaus, kombiniert mit einer langsamer als erwarteten internationalen Einführung von Cancer Dx und einer Unterbrechung der Führung durch den CEO-Wechsel, verstärkt die wiederkehrenden Umsatzeinbußen von CAG schneller, als die Volumenzuwächse im Referenzlabor sie auffangen können, da jede Umsatzverfehlung von 1 % auf einer Basis von 4,68 Mrd. USD 47 Mio. USD an entgangenem Umsatzwachstum bedeutet, das direkt auf den Gewinnpfad drückt.

Dies liegt unter dem 1-Jahres-Umsatzwachstum von 10,4 %, da die Normalisierung nach der Markteinführung von inVue Dx und der anhaltende Druck durch Wellness-Besuche die Volumenerholung strukturell begrenzen. Um 9,0 % aufrechtzuerhalten, sind eine internationale Expansion im Diagnostikbereich und die Einführung von Cancer Dx erforderlich, um den in der Prognose enthaltenen Rückgang der klinischen Besuche in den USA um etwa 200 Basispunkte auszugleichen.

2. Operative Margen: 33%

Die IDEXX-Aktie wies im Geschäftsjahr 2025 eine operative Marge von 31,6 % bei einem Betriebsergebnis von 1,36 Mrd. USD aus, was einer Steigerung von 90 Basispunkten im Vergleich zum Vorjahr entspricht, da die Bruttomarge 61,8 % erreichte und die Vertriebs- und Verwaltungskosten von 1,05 Mrd. USD 24,4 % des Umsatzes bei einer Umsatzbasis von 4,30 Mrd. USD ausmachten.

Die Annahme des Modells von 33,0 % liegt 140 Basispunkte über dem für das Geschäftsjahr 2025 berichteten Niveau und stimmt weitgehend mit dem Konsens für die EBIT-Marge für das Geschäftsjahr 2026 von 32,2 % überein, da das Management eine Verbesserung der vergleichbaren operativen Marge um 30 bis 80 Basispunkte prognostiziert, die durch Initiativen zur Steigerung der Laborproduktivität, eine Ausweitung der wiederkehrenden Umsätze mit Cloud-Software und wiederkehrende Mixgewinne bei CAG Diagnostics erzielt werden soll.

Das Erreichen von 33,0 % bis Dezember 2028 setzt voraus, dass die SG&A deutlich langsamer wachsen als der Umsatz, der im Geschäftsjahr 2025 1,05 Mrd. USD erbrachte, dass die Investitionen 2026 auf 180 Mio. USD ansteigen, ohne die Free-Cashflow-Konversion unter die prognostizierten 85-95 % zu drücken, und dass die Bruttomargen über 61,8 % bleiben, da sich der Umsatzmix der Instrumente nach unten normalisiert.

Die Marktannahme für das Forward P/E liegt per 18. Februar bei 43,78x, gegenüber 48,03x im Dezember 2025, da der vorsichtige Ausblick für den Besuch im Jahr 2026 die Zahlungsbereitschaft der Investoren auf über 48x drückte, was zu einem Stimmungsumschwung führte, der die Margenannahme des Modells von 33,0% durch eine nachhaltige Umsetzung und nicht durch eine mehrfache erneute Ausweitung überwinden muss.

Jedes Scheitern bei den Produktivitätssteigerungen im Referenzlabor in Kombination mit den zusätzlichen kommerziellen Investitionen zur Unterstützung der internationalen Krebs-Dx-Einführung und dem 180-Millionen-USD-Investitionszyklus im Jahr 2026 lässt die operativen Margen schneller in Richtung 31,6 % kollabieren, als das Cloud-Software-ARR-Wachstum dies kompensieren kann, da jede Margenabweichung von 10 Basispunkten bei einem voraussichtlichen Umsatz von 4,68 Mrd. USD 47 Mio. USD an entgangenem Betriebsergebnis bedeutet.

Dies liegt über der 1-Jahres-Betriebsmarge von 31,6 %, da das Modell Produktivitätssteigerungen im Labor, SG&A Leverage aus der abgeschlossenen globalen kommerziellen Expansion und die Skalierung der Cloud-basierten PIMS-Wiederkehrenden Umsätze einbezieht. Um 33,0 % zu erreichen, müssen die Bruttomargen über 61,8 % steigen, während 180 Mio. USD an Investitionen im Jahr 2026 einen steigenden Anteil des operativen Cashflows absorbieren.

3. Exit P/E Multiple: 43,8x

Der Exit-Multiplikator von 43,8x kapitalisiert den normalisierten Nettogewinn der IDEXX-Aktie im Dezember 2028 unter den Bedingungen eines Umsatzwachstums von 9,0 % und einer operativen Marge von 33,0 %, wobei der Multiplikator als terminaler Ertragsanker für eine veterinärmedizinische Diagnostikplattform mit einer hohen 90-prozentigen Kundenbindung und strukturell wiederkehrenden Umsatzströmen bei Verbrauchsmaterialien betrachtet wird.

Das Modell beinhaltet bereits eine Ausweitung der operativen Marge um 140 Basispunkte und ein Umsatzwachstum von 9,0 % bis Dezember 2028. Das bedeutet, dass das 43,8-fache des Exit-Multiplikators keine zusätzliche Gutschrift für die Erweiterung des Cancer Dx-Panels oder die Einführung von inVue Dx FNA erfordert, da beide in der Gewinnkurve enthalten sind und ein höherer Multiplikator das bereits im Modell enthaltene Wachstum doppelt zählen würde.

Die Marktannahme für das künftige Kurs-Gewinn-Verhältnis (KGV) liegt zum 18. Februar bei 43,78 und ist damit gegenüber dem 48,03-fachen im Dezember 2025 und dem 48,34-fachen Höchstwert im September 2025 gesunken, da der in der Gewinnmitteilung vom 2. Februar prognostizierte Rückgang der klinischen Besuche um 2 % die Bereitschaft der Anleger zur Zahlung von Prämienmultiplikatoren zurückgesetzt hat, so dass das 43,8-fache des Modells mit der aktuellen Marktannahme übereinstimmt und nicht darüber liegt.

Wenn die internationale Einführung von Cancer Dx ins Stocken gerät, der Wechsel des CEO die kommerzielle Umsetzung unterbricht oder die Wellness-Besuche in den USA um mehr als 2 % zurückgehen, drückt die Gewinnkompression unterhalb der Margenannahme von 33,0 % den nachhaltigen Multiplikator in Richtung 34,14x (die aktuelle Marktannahme für das EV/EBIT), anstatt sich in der Nähe des 43,8x zu halten, was das Kursziel von 873 $ um etwa 20 % einbrechen lässt.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 44,4x, da die jüngste Komprimierung des Multiplikators aufgrund des prognostizierten Besuchsrückgangs und des bevorstehenden Führungswechsels einen leichten Abschlag auf die Bewertungsprämie des letzten Jahres rechtfertigt, und die Aufrechterhaltung des 43,8x bis Dezember 2028 erfordert eine Margenausweitung auf 33,0% und eine Stabilisierung der klinischen Besuchstrends ohne weitere Verschlechterung unter den prognostizierten Rückgang von 2%.

Was passiert, wenn die Dinge besser oder schlechter laufen?

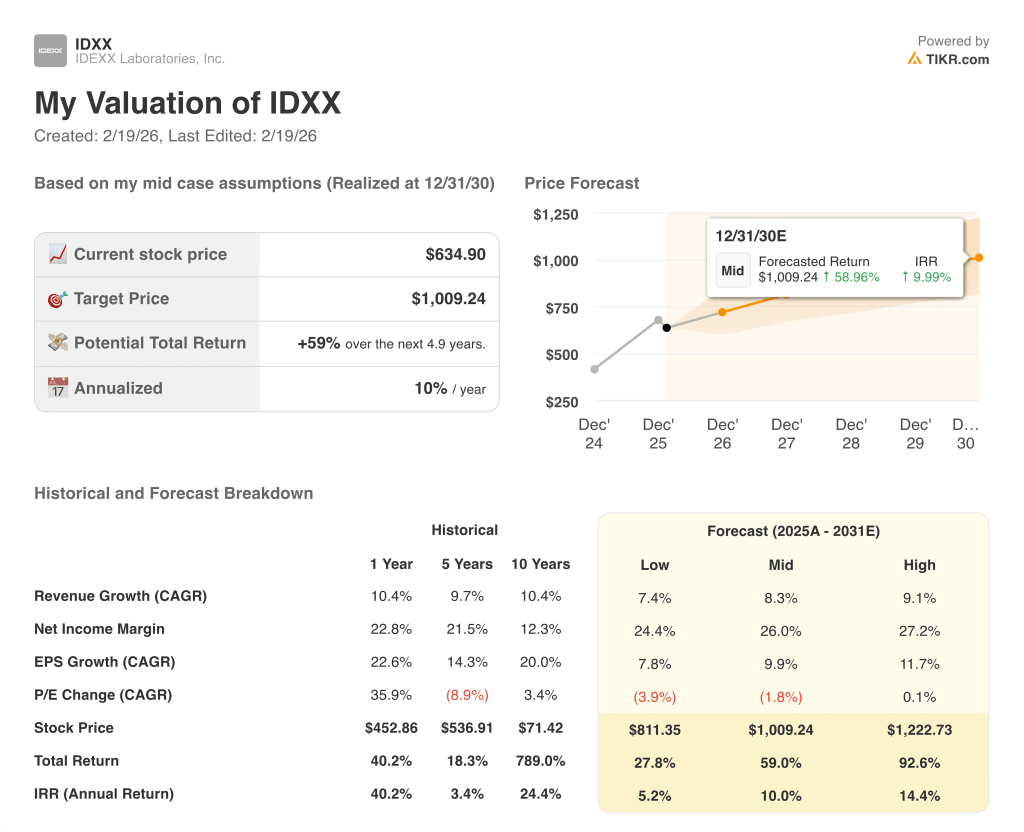

Die Szenarien für die IDEXX-Aktie bis Dezember 2030 hängen davon ab, ob die Erholung bei den Tierarztbesuchen eintritt, die Akzeptanz von Cancer Dx und inVue Dx Verbrauchsmaterialien zunimmt und der neue CEO die kommerzielle Umsetzung während des Führungswechsels aufrechterhält.

- Low Case: Wenn der Rückgang der Wellness-Besuche über die prognostizierten 2 % hinaus anhält und die internationale Akzeptanz von Cancer Dx verzögert wird, wächst der Umsatz um 7 % und die Nettogewinnspanne bleibt bei 24 % → 5 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich die Zahl der Klinikbesuche in der Nähe der prognostizierten Werte stabilisiert und die inVue Dx FNA den Durchsatz von Verbrauchsmaterialien erhöht, wächst der Umsatz um 8 % und die Margen verbessern sich in Richtung 26 % → 10 % annualisierte Rendite.

- High Case: Wenn die internationale Krebsdiagnostik schneller als erwartet skaliert und die Platzierung von inVue Dx in Unternehmen beschleunigt wird, erreicht der Umsatz etwa 9% und die Margen nähern sich 27% → 14% annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die IDEXX-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!