Wichtigste Erkenntnisse:

- Fortschritte beim Turnaround: Die Umstrukturierung von CEO Elliott Hill gewinnt an Zugkraft, mit einem Wachstum von 9% in Nordamerika im 2. Quartal 2026.

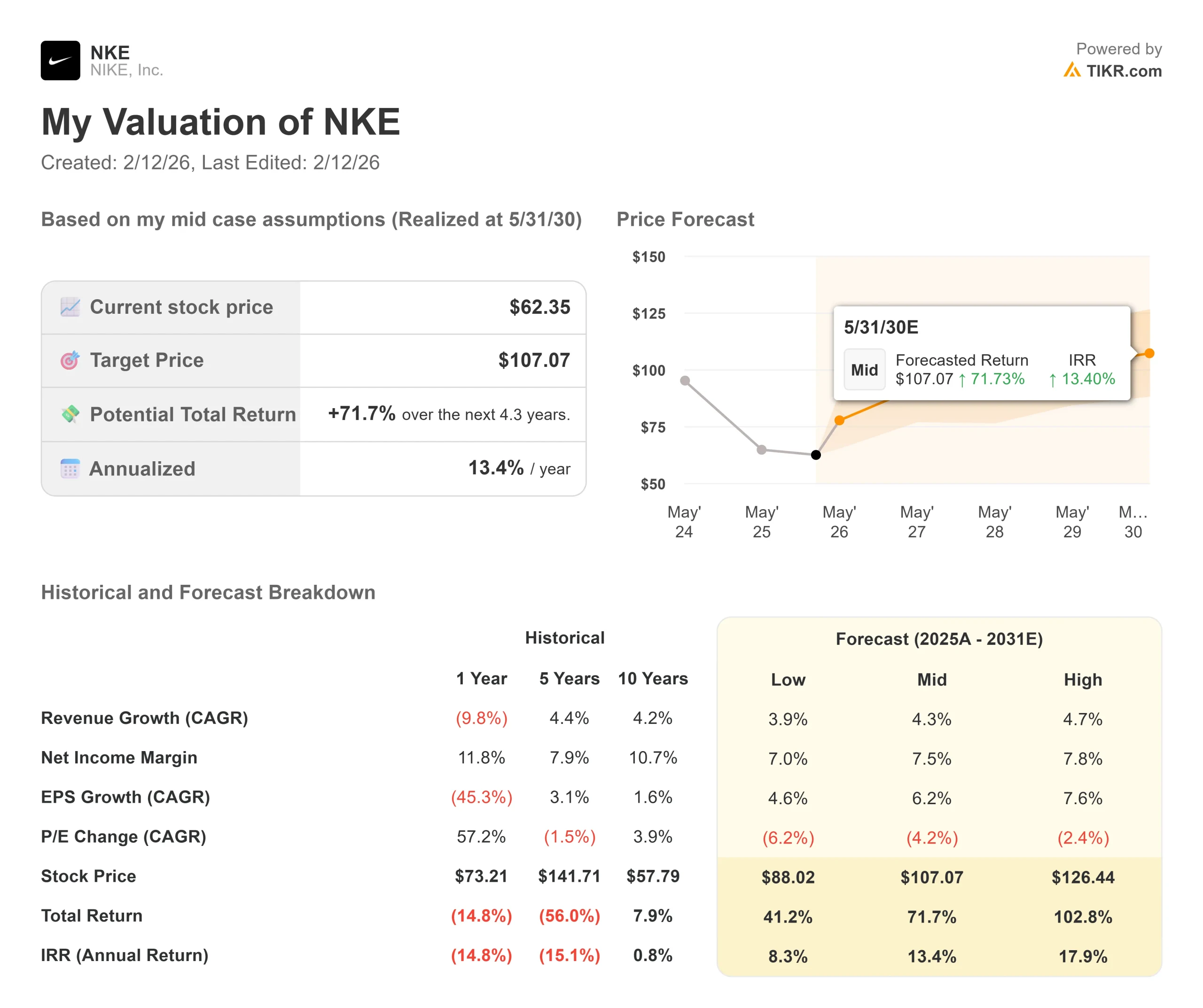

- Kursprognose: Basierend auf der aktuellen Entwicklung könnte die NKE-Aktie bis Mai 2028 $ 83 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 33 % gegenüber dem aktuellen Kurs von 62,35 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,3 Jahren ein Wachstum von etwa 13 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Nike(NKE) lieferte gemischte Ergebnisse für das zweite Quartal des Geschäftsjahres 2026, da der Turnaround von CEO Elliott Hill in die, wie er es nennt, "mittlere Phase" eintritt. Das Unternehmen verzeichnete ein bescheidenes Umsatzwachstum von 1 %, während es eine bewusste Neuausrichtung seiner klassischen Marken und seiner Marktpositionierung vornahm.

- Hill betonte, dass die "Win Now"-Maßnahmen greifen und die "Sport Offense" - die neue Organisationsstruktur von Nike, die sich auf athletenzentrierte Innovationen konzentriert - erste Früchte trägt.

- Nordamerika war mit einem Wachstum von 9 % führend, und der Großhandel legte um 24 % zu, was die Strategie des Wiederaufbaus von Partnerbeziehungen und der Diversifizierung des Produktportfolios bestätigte.

- Der Bereich Running hat weiter an Dynamik gewonnen, mit einem Wachstum von über 20 % im zweiten Quartal in Folge und Marktanteilsgewinnen in allen Vertriebskanälen.

- Der Stabilitätsschuh Structure 26 verkaufte sich gut, und Nike bereitet die Einführung des Structure Plus im Januar zusammen mit Nike Mind, einer neuen Trainingsplattform, vor.

- Trotz der Fortschritte gibt es weiterhin große Herausforderungen. Im Großraum China ging das Geschäft um 16 % zurück, da das Unternehmen daran arbeitet, den Kreislauf aus Werbeaktionen und veralteten Beständen zu durchbrechen.

- CFO Matt Friend räumte ein, dass in diesem Quartal in China ungeplante Bestandsabschreibungen vorgenommen wurden. Die Region wird sich erst dann verbessern, wenn Nike seine Ladenflotte aufwertet, die lokalen Teams neu aufstellt und vom Preiswettbewerb zur Präsentation von Innovationen übergeht.

- Die Margen stehen weiterhin unter Druck durch zwei Faktoren: die beabsichtigte Marktbereinigung und die jährlichen Zollkosten in Höhe von 1,5 Milliarden US-Dollar, die einen Bruttogegenwind von 320 Basispunkten darstellen.

- Nordamerika zeigte jedoch, dass die Strategie funktioniert - die Bruttomargen gingen trotz der Zollbelastung von 520 Basispunkten nur um 330 Basispunkte zurück, was darauf hindeutet, dass sich das zugrunde liegende Geschäft erholt.

Hill kündigte organisatorische Änderungen an: Alle geografischen Regionen berichten nun direkt an ihn, und ein neuer COO konzentriert sich auf die operative Effizienz.

Das Unternehmen sieht einen klaren Weg zurück zu zweistelligen EBIT-Margen durch Wachstum, einen verbesserten Vollpreismix, Hebelwirkung in der Lieferkette und diszipliniertes Kostenmanagement.

Was das Modell für die Nike-Aktie aussagt

Wir haben Nikes Wandel von einem klassiklastigen Portfolio zu einer diversifizierten, sportorientierten Strategie mit drei Marken analysiert: Nike, Jordan und Converse.

Das Unternehmen bereinigt die klassischen Marken, die im Vergleich zum Höchststand über 4 Mrd. USD verloren haben und im Jahresvergleich um etwa 20 % gesunken sind.

Diese Neuausrichtung schafft Raum für Performance-Kategorien wie Running, Fußball, Basketball und Training, die einen größeren Anteil am Portfolio einnehmen können.

Nordamerika zeigt, dass das Konzept funktioniert. In dieser Region wurden die Bestände bereinigt, die Beziehungen zu den Großhandelspartnern wiederhergestellt, die Werbeaktivitäten auf Nike.com reduziert und der Fokus auf sportartspezifische Innovationen neu ausgerichtet.

Das Management geht davon aus, dass dieser Schwung beibehalten wird, wenn ähnliche Maßnahmen in EMEA und APLA eingeführt werden.

Die internationalen Märkte bieten sowohl kurzfristigen Gegenwind als auch langfristige Chancen. Der Großraum China erfordert neue Fähigkeiten und Geduld, aber Hills direkte Aufsicht und die Diagnose der strukturellen Probleme - Monomarkenvertrieb, unzureichende Investitionen des Einzelhandels, preisgetriebener Wettbewerb - bieten einen glaubwürdigen Rahmen für die Neuausrichtung.

- Der Fußball bietet unmittelbare Vorteile, da die Buchungen um fast 40 % höher sind als bei der Weltmeisterschaft 2022.

- Die im März eingeführte Bekleidungsplattform Aero-FIT stellt eine echte Innovation dar, die sich auf alle Sportarten übertragen lässt.

- Partnerschaften wie SKIMS expandieren nach ihrem Erfolg in Nordamerika nun auch international.

Bei einem prognostizierten jährlichen Umsatzwachstum von 3,2 % und einer operativen Marge von 8,6 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,3 Jahren auf 83 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 31,6x ausgegangen.

Dies bedeutet eine leichte Kompression gegenüber den historischen Durchschnittswerten von Nike von 32,9x (fünf Jahre) und 31x (zehn Jahre). Die Bewertung berücksichtigt das Umsetzungsrisiko in China, Converse und die Erholung der Margen, während strukturelle Vorteile im Sportmarketing, in den Innovationspipelines und in der Vertriebsreichweite anerkannt werden.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die NKE-Aktie verwendet:

1. Ertragswachstum: 3.2%

Das Wachstum von Nike basiert auf der Diversifizierung des Portfolios weg von Klassikern hin zu Performance.

Der Laufsport verzeichnete ein Wachstum von über 20 % mit Marktanteilsgewinnen. Die Buchungen für Fußball sind im Vorfeld der Weltmeisterschaft um 40% gestiegen.

Basketball wird durch Frauenschuhe (Sabrina, Caitlin Clark) und etablierte Markenartikel "dimensionalisiert".

Die Auftragslage im Frühjahr und Sommer verbessert sich von Saison zu Saison, was ein Zeichen für das Vertrauen des Großhandels ist.

Das Wachstum muss jedoch die anhaltenden Rücksetzungen bei den Klassikern und den Gegenwind aus China überwinden. Das Management erwartet ein bescheidenes Wachstum in Nordamerika im 3. Quartal, wobei die Liquidationsaktivitäten im Vergleich zu den Vorquartalen zurückgehen.

2. Operative Margen: 8.6%

Die EBIT-Margen von Nike sind in den letzten 12 Monaten aufgrund der Marktbereinigung, der Veralterung der Lagerbestände und des Gegenwinds durch Zölle auf 8 % gesunken.

Der Weg in die Zukunft ist jedoch klar: Umsatzwachstum, ein verbesserter Vollpreismix im Zuge der Normalisierung der Werbeaktivitäten, Vorteile in der Lieferkette durch die Expansion im Großhandel und ein strafferes Management der Betriebskosten.

Die Margenentwicklung in Nordamerika - ein Rückgang um nur 330 Basispunkte trotz einer Zollbelastung von 520 Basispunkten - zeigt, dass die Win Now-Maßnahmen greifen.

Wenn andere Regionen dem nordamerikanischen Vorbild folgen, dürfte sich die Margenausweitung beschleunigen.

3. Exit P/E Multiple: 31,6x

Der Markt bewertet Nike mit dem 32,9-fachen des Gewinns. Wir gehen davon aus, dass das KGV über unseren Prognosezeitraum relativ stabil bei 31,6x bleibt.

Kurzfristige Unsicherheiten in Bezug auf die Umsetzung in China und die Neupositionierung von Converse begrenzen die Ausweitung des Multiplikators.

Die unübertroffene Sportmarketingplattform von Nike, die Innovationsfähigkeit in den Bereichen Schuhe und Bekleidung sowie der integrierte Direkt- und Großhandelsvertrieb rechtfertigen jedoch eine erstklassige Bewertung.

Wenn der Turnaround voranschreitet und das Management ein nachhaltiges profitables Wachstum vorweisen kann, sollte sich der Multiplikator halten oder moderat ausweiten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Turnarounds sind mit Herausforderungen bei der Umsetzung und der Marktdynamik konfrontiert. Hier sehen Sie, wie sich die Nike-Aktie unter verschiedenen Szenarien bis Mai 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 3,9 % abschwächt und die Nettogewinnspanne auf 7 % sinkt, erhalten Anleger immer noch eine Gesamtrendite von 41 % (8 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 4,3 % und einer Gewinnspanne von 7,5 % erwarten wir eine Gesamtrendite von 72 % (13 % pro Jahr).

- High Case: Wenn sich die Innovation beschleunigt und zu einem Umsatzwachstum von 4,7 % führt, während Nike eine Marge von 7,8 % erzielt, könnte die Gesamtrendite 103 % (18 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die NKE-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Sportoffensive, eine erfolgreiche Neuausrichtung in China, die Erholung der Margen durch die Abmilderung der Zölle, die operative Effizienz und die Fähigkeit wider, die Dynamik in Nordamerika aufrechtzuerhalten und gleichzeitig die Entwicklung in anderen Regionen zu beschleunigen.

Im unteren Fall verschlechtert sich die Lage in China weiter, die Großhandelspartnerschaften werden schwächer, oder die Innovation findet keinen Anklang.

Im "High Case" skaliert das "Win Now"-Spielbuch schneller als erwartet, die Fußballweltmeisterschaft 2026 sorgt für ein überdurchschnittliches Wachstum und die Margenverbesserung übertrifft die Prognosen, da die operative Effizienz gesteigert wird.

Wie viel Aufwärtspotenzial hat die Nike-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!