Das Wichtigste auf einen Blick:

- Bill Ackman erklärte gegenüber Forbes, dass Pershing Square nun Anteile an Alphabet, Amazon und Meta hält, nachdem er diese Unternehmen jahrelang als zu teuer für einen Kauf bezeichnet hatte.

- Befürchtungen hinsichtlich der Ausgaben für KI haben die Bewertungen aller drei Aktien gedrückt, obwohl das Cloud-Wachstum und die Gewinne weiter gestiegen sind.

- Ackman sagt, die eigentliche Chance liege nicht darin, das erfolgreiche KI-Modell auszuwählen, sondern die Cloud-Unternehmen zu besitzen, die all diese Modelle antreiben.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Bill Ackman, Gründer von Pershing Square Capital Management, hat sich seinen Ruf durch konzentrierte Investitionen aufgebaut, in der Regel acht bis zwölf Aktien, die jeweils über Jahre hinweg gehalten wurden. Große Tech-Unternehmen schafften es selten in sein Portfolio.

Ackman argumentierte lange Zeit, dass Alphabet (GOOGL), Amazon (AMZN) und Meta Platforms (META) für das, was er zu zahlen bereit war, einfach zu teuer seien – ganz gleich, wie gut die Unternehmen auch sein mochten.

Das hat sich geändert. In einem kürzlich erschienenen Interview mit Forbes für dessen „Iconoclast“-Reihe bestätigte Ackman, dass Pershing Square nun Anteile an allen drei Unternehmen hält.

Seine Begründung war unverblümt. Die Aktien, so sagte er, seien bis zu diesem Jahr „nie billig genug“ gewesen.

Die Wall Street hat sich monatelang Gedanken darüber gemacht, wie viel Alphabet, Amazon und Meta für KI-Infrastruktur ausgeben, und diese Sorge hat ihre Bewertungen belastet, obwohl die Gewinne weiter stiegen. Ackman setzt im Wesentlichen darauf, dass genau diese Angst die Gelegenheit geschaffen hat, auf die er gewartet hatte.

Sehen Sie, was Analysten derzeit über die AMZN-Aktie denken (kostenlos mit TIKR) >>>

Warum die Angst vor KI-Ausgaben diese Aktien billiger gemacht hat

Die Zahlen hinter diesen Ausgaben sind enorm.

- Meta teilte den Anlegern bei der Telefonkonferenz zum ersten Quartal mit, dass das Unternehmen nun für 2026 Investitionsausgaben in Höhe von 125 bis 145 Milliarden US-Dollar erwartet – ein Anstieg gegenüber der früheren Spanne, der vor allem auf die stark gestiegenen Kosten für Chips und Speicher zurückzuführen ist.

- Amazon verbuchte in einem einzigen Quartal Barinvestitionen in Höhe von 43,2 Milliarden US-Dollar, wobei der Großteil davon auf AWS und generative KI entfiel.

- Alphabet sieht sich ähnlichen Fragen gegenüber, wie viel der Betrieb von KI-Suchtools wie Gemini in großem Maßstab kosten wird.

Keine dieser Ausgaben ist optional. Jeder Hyperscaler bemüht sich, genügend Rechenkapazität aufzubauen, um den KI-Bedarf zu decken, und Investoren haben die Aktien derjenigen Unternehmen abgestraft, die am meisten ausgeben, ohne dass sich dies unmittelbar auszahlt.

Genau diese Dynamik scheint Ackman für sich nutzen zu wollen.

Das Kurs-Gewinn-Verhältnis von Meta ist deutlich unter das Niveau gefallen, auf dem es über weite Teile des Jahres 2025 gehandelt wurde.

Das Kurs-Gewinn-Verhältnis von Alphabet ist im vergangenen Jahr aufgrund von Befürchtungen, dass KI-Chatbots den Suchbereich beeinträchtigen könnten, stark gesunken, hat sich seitdem jedoch wieder erholt.

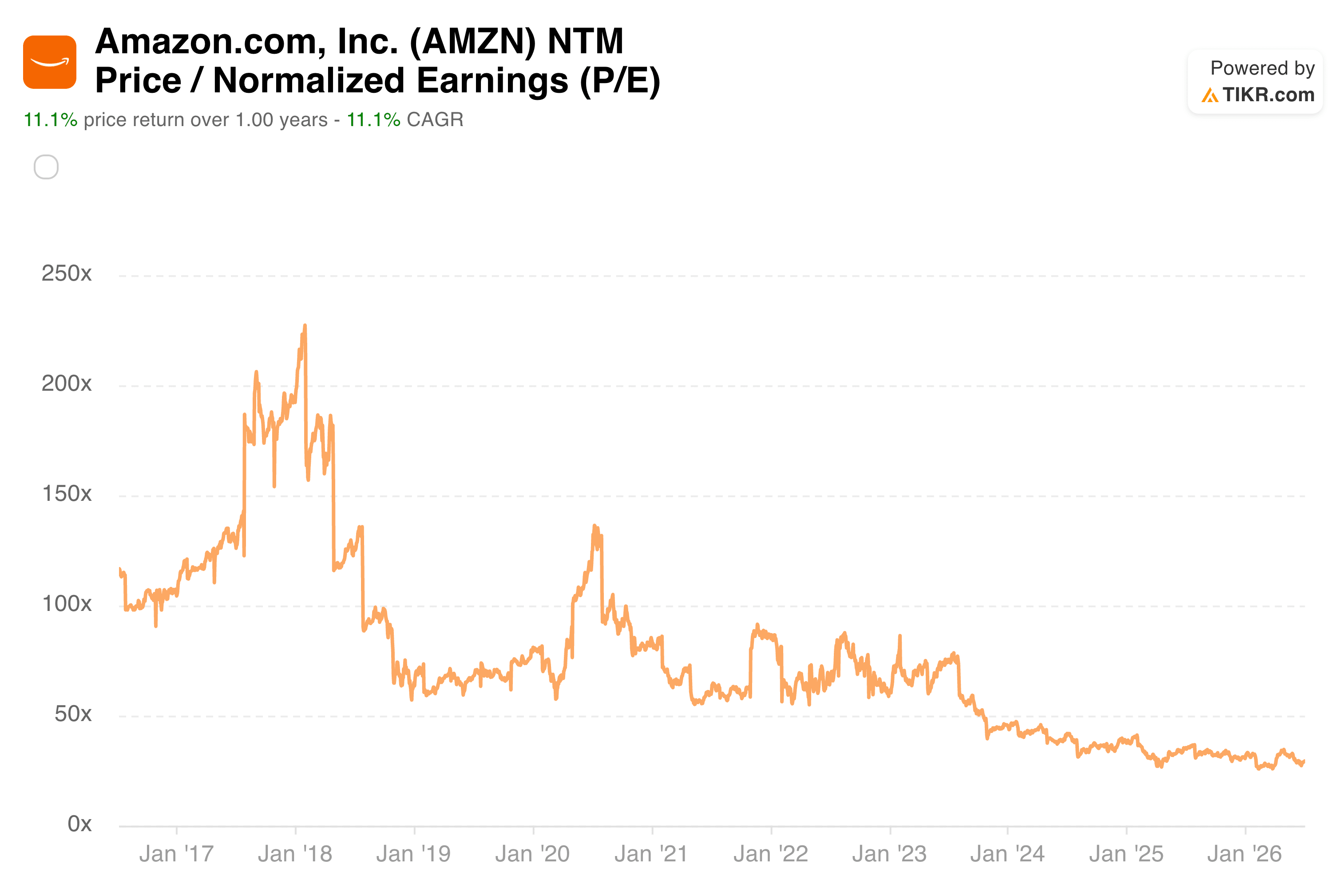

Das Kurs-Gewinn-Verhältnis von Amazon ist seit Jahren niedrig, da sich die Anleger eher auf die Margen von AWS als auf das Cloud-Wachstum konzentrieren.

Bei Ackmans Anlagestil ging es nie darum, die auf dem Papier günstigsten Aktien zu kaufen. Vielmehr geht es darum, marktbeherrschende Unternehmen zu kaufen, wenn der Markt vorübergehend durch etwas verunsichert ist, das das Management letztendlich bewältigen kann.

Wie er gegenüber Forbes erklärte: „Die Kernstrategie von Pershing Square bestand schon immer darin, Minderheitsbeteiligungen an ziemlich großen Unternehmen zu erwerben und dazu beizutragen, diese noch erfolgreicher zu machen.“

Ackman sagt, der eigentliche Gewinn liege in der Cloud, nicht im Chatbot

Was in dem Interview am meisten auffiel, war, wie wenig es Ackman interessierte, den KI-Gewinner zu ermitteln. Er erklärte gegenüber „Forbes“, dass noch unklar sei, welches Unternehmen letztendlich das beste Modell entwickeln werde – oder ob es überhaupt einen einzigen Gewinner geben werde.

Seiner Ansicht nach lag OpenAI zunächst vorn, dann holte Google auf, und nun scheint Anthropic der Spitzenreiter zu sein. Doch damit gab er sich nicht zufrieden.

Sein eigentliches Argument war einfacher. Jedes Unternehmen, das im KI-Bereich tätig ist, benötigt enorme Rechenleistung, und dieser Bedarf wird bestehen bleiben, unabhängig davon, welches Modell sich durchsetzen wird.

„Eines ist klar: Alle diese Unternehmen benötigen enorme Rechenkapazitäten“, sagte Ackman und bezeichnete die Cloud als „den skalierbarsten und sichersten Ort, um Zugang zu dieser Art von Rechenleistung zu erhalten“.

Diese Sichtweise rückt Amazon und Alphabet in ein anderes Licht.

Amazons Cloud-Geschäft verzeichnete im ersten Quartal ein Wachstum von 28 % – das schnellste Wachstum seit 15 Quartalen –, und CEO Andy Jassy teilte den Investoren mit, dass AWS nun einen Auftragsbestand von 364 Milliarden Dollar vorweisen könne, wobei ein neuer Vertrag mit Anthropic im Wert von mehr als 100 Milliarden Dollar noch nicht mitgerechnet sei.

Auch der Cloud-Zweig von Alphabet verzeichnet ähnliche Nachfrageimpulse im Zusammenhang mit KI-Workloads.

Bei Meta sieht die Situation etwas anders aus. Das Unternehmen betreibt kein öffentliches Cloud-Geschäft wie Amazon und Alphabet. Bloomberg berichtete jedoch im Juli, dass Meta eine Einheit aufbaut, um seine überschüssige KI-Rechenkapazität an andere Unternehmen zu verkaufen – ein Schritt, der das Unternehmen näher an das von Ackman beschriebene Rechenkapazitätsszenario heranbringen würde.

Schätzen Sie den fairen Wert eines Unternehmens sofort ein (kostenlos mit TIKR) >>>

Was dies für Anleger bedeutet, die diese Aktien derzeit in Betracht ziehen

Für alle, die diese Titel im Blick haben, sind Ackmans Äußerungen keine isolierte Handelsthese. Jede Aktie hat ihre eigene Bewertung und ihr eigenes Risiko.

Alphabet wird mit dem 25-fachen des erwarteten Gewinns gehandelt – ein Aufschlag, der das Vertrauen in das Suchgeschäft und das Wachstum im Cloud-Bereich widerspiegelt.

Amazon notiert etwas höher, nahe dem 28-fachen des erwarteten Gewinns, wobei Anleger die Margen und Investitionsausgaben von AWS genau im Auge behalten.

Meta ist mit rund dem 18-fachen des erwarteten Gewinns die günstigste der drei Aktien, was erklärt, warum sie trotz der Kritik an den KI-Ausgaben nach wie vor in ein wertorientiertes Portfolio passt.

Diese Lücke zwischen Meta und seinen Mitbewerbern spiegelt auch anhaltende Zweifel wider. Investoren haben Amazon und Alphabet für ihre Cloud-Geschäfte belohnt, die die Nachfrage nach KI direkt monetarisieren.

Meta muss noch beweisen, dass sich seine KI-Investitionen auf ähnlich sichtbare Weise auszahlen werden. Ob sich Ackmans Wette auszahlt, könnte davon abhängen, welches der drei Unternehmen diesen Punkt zuerst unter Beweis stellt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um beliebige Aktien zu bewerten (es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat die Meta-Aktie von hier aus?

Mit dem neuen Bewertungsmodell-Tool von TIKR können Sie den potenziellen Aktienkurs in weniger als einer Minute schätzen.

Dazu sind lediglich drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- KGV zum Ausstieg

Wenn Sie sich nicht sicher sind, welche Werte Sie eingeben sollen, füllt TIKR die einzelnen Felder automatisch anhand der Konsensschätzungen von Analysten aus und bietet Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Daraufhin berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bull-, Basis- und Bären-Szenarien , sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Ermitteln Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!