Wichtige Kennzahlen zur IonQ-Aktie

- Aktueller Kurs: 45,36 $

- Kursziel (Mittelwert): ~150 $

- Konsens-Kursziel: ~69 $

- Potenzielle Gesamtrendite: ~225 %

- Annualisierte IRR: ~30 % / Jahr

- Reaktion auf die Gewinnmitteilung: -9,30 % (6. Mai 2026)

- Maximaler Drawdown: -67,61 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

IonQ (IONQ) ist zu der Aktie geworden, die Anleger lieben – bis zu dem Moment, an dem sie beschließen, sie zu verkaufen. Der Kurs fiel am 7. Juli innerhalb eines einzigen Handelstages um 7,18 % und schloss bei 45,36 $. Dieser Ein-Tages-Rückgang bildete den Höhepunkt einer brutalen Phase, in der die Aktie im Vergleich zum Vormonat rund 31 % verloren hatte. Was den Ausverkauf so merkwürdig macht, ist das, was ihn nicht ausgelöst hat. An diesem Tag gab es weder eine Gewinnenttäuschung noch einen verlorenen Auftrag noch eine Senkung der Prognose. Der Marktführer im Bereich Quantencomputing verzeichnet nach wie vor Rekordumsätze und hebt seine Prognosen weiterhin an. Dennoch drückt der Markt immer wieder auf den Verkaufsknopf, und die Meinungsverschiedenheit, die diesem Ausverkauf zugrunde liegt, ist noch nicht ausgeräumt.

Die Bullen und Bären streiten sich über zwei verschiedene Dinge. Die Bullen betrachten das Geschäft, das schneller wächst, als es vor einem Jahr fast jeder prognostiziert hatte. Die Bären betrachten den Kurs, der ein Unternehmen mit hohen Verlusten immer noch mit dem fast 80-fachen des Umsatzes der vergangenen zwölf Monate bewertet. Die Frage, die der Markt noch nicht beantworten kann, ist, welche Sichtweise die richtige ist, denn das, was diese Frage klären würde – eine nachhaltig profitable Skalierung – liegt noch Jahre in der Zukunft. Diese Kluft zwischen einem starken Geschäft und einem nervösen Markt ist derzeit die ganze Geschichte.

Was den jüngsten Kursrückgang tatsächlich ausgelöst hat

Der Ausverkauf am 7. Juli war ein branchenweites Ereignis, kein unternehmensspezifisches. Die Vorsicht der Anleger breitete sich unter den Quantencomputing-Titeln aus, da sich die Kommentare auf die extremen Kurs-Umsatz-Verhältnisse der Gruppe und den spekulativen Charakter von Aktien konzentrierten, deren Kurs Jahre vor den Gewinnen liegt. Eine neue Sorge hinsichtlich des Wettbewerbs kam hinzu: Das finnische Unternehmen IQM Quantum Computers nahm am 2. Juli unter dem Tickersymbol IQMX den Handel an der Nasdaq auf und wurde damit als erstes europäisches Quantenunternehmen an einer großen US-Börse mit einer Bewertung von rund 1,9 Milliarden US-Dollar notiert. Eine neue Notierung bietet dem auf Quantencomputing ausgerichteten Kapital eine weitere Anlagemöglichkeit, und dieser Wettbewerb um das Geld der Anleger schlug sich im Kurs von IonQ nieder.

Die Ironie dabei ist, dass das Debüt von IQM selbst eine Warnung mit sich brachte, die für die gesamte Branche gilt. Im Prospekt wurde unmissverständlich darauf hingewiesen, dass eine groß angelegte kommerzielle Durchsetzung des Quantencomputings möglicherweise nie eintreten wird, und die Aktien des Unternehmens notierten den größten Teil ihres ersten Handelstages unter dem Ausgabepreis. Diese Offenheit rückte die Branche für Anleger, die zuvor Rallye-Preise gezahlt hatten, in ein neues Licht, und IonQ, als meistbeachteter Name der Gruppe, bekam die Stimmungsänderung zu spüren.

Bereits im Juni hatte die Aktie an Wert verloren. Die Aktien fielen im Laufe des Monats um rund 26 %, obwohl es gute Nachrichten gab, darunter die Aufnahme in die Indizes Russell 1000 und Russell Midcap Ende Juni – eine Änderung, die den Kreis der institutionellen Anleger erweitert, die die Aktien halten können. Mehrere Vorstandsmitglieder und Führungskräfte verkauften im Juni ebenfalls Aktien; aus den Meldungen geht jedoch hervor, dass es sich dabei um routinemäßige Verkäufe im Rahmen vorab vereinbarter Rule-10b5-1-Pläne und um RSU-Steuerabsicherungstransaktionen handelte und nicht um willkürliche Verkäufe. Dennoch beruhigen Insiderverkäufe bei fallenden Kursen nervöse Aktionäre selten.

Das Geschäft, das der Markt verkauft

Hier zeigt sich die Spannung in ihrer schärfsten Form. Am 6. Mai meldete IonQ sein bisher bestes Quartal mit einem GAAP-Umsatz von 64,67 Millionen US-Dollar, was einem Anstieg von 755 % gegenüber dem Vorjahr entspricht und die Konsensschätzung von 49,73 Millionen US-Dollar um 30,03 % übertraf. Das Management hob die Prognose für das Gesamtjahr 2026 auf eine Spanne von 260 bis 270 Millionen US-Dollar an, was etwa einer Verdopplung gegenüber den 130,02 Millionen US-Dollar aus dem Jahr 2025 entspricht. Dennoch fiel die Aktie am nächsten Handelstag um 9,30 %. Dies ist ein Unternehmen, das der Markt an Tagen, an denen es gute Ergebnisse vorlegt, immer wieder verkauft.

Die Zusammensetzung dieses Umsatzes ist wichtiger als die bloße Zahl. Etwa ein Drittel des Quartalsumsatzes stammte von Kunden, die mehr als ein Produkt aus den vier Produktlinien von IonQ kauften, die die Bereiche Computing, Netzwerke, Sensorik und Sicherheit abdecken. Dieses Cross-Selling ist ein direkter Beweis für die Plattformbindung – genau das, was einen Hardware-Anbieter von einem nachhaltigen Geschäftsmodell unterscheidet. Die verbleibenden Leistungsverpflichtungen – also vertraglich vereinbarte, noch nicht erfasste zukünftige Umsätze – beliefen sich zum 31. März auf 470 Millionen US-Dollar, was einem Anstieg von 554 % gegenüber dem Vorjahr entspricht. Für ein Unternehmen, das für dieses Jahr einen Mittelwert von 265 Millionen US-Dollar prognostiziert, ist dieser Auftragsbestand ein echter Anker für die Prognose.

Das Management hat sich stets einheitlich darüber geäußert, was die Roadmap vorantreibt. Bei seiner Rede auf der J.P. Morgan Technology, Media and Communications Conference am 18. Mai beschrieb Finanzvorstand und Chief Operating Officer Inder Singh den Wettbewerbsvorteil des Unternehmens als eine Frage der Kosten und der Einfachheit, nicht nur als eine Frage der Physik. „Die Möglichkeit der elektronischen Steuerung bedeutet weniger Laser. Weniger Laser bedeuten geringere Kosten“, sagte er und beschrieb dabei den Übergang von laserbasierten Systemen zu einer chipbasierten Steuerung, die der 256-Qubit-Maschine der nächsten Generation zugrunde liegt. Das ist von Bedeutung, da es die Skalierbarkeit von IonQ an die ausgereifte Halbleiter-Lieferkette bindet und nicht an exotische, schwer herzustellende Hardware – was den Kern der optimistischen These zu den Betriebskosten bildet.

Es gibt zudem einen neuen kommerziellen Katalysator, den die frühere Sell-off-Erzählung außer Acht gelassen hat. Am 17. Juni brachte IonQ „Clavis XG Multiplex“ auf den Markt, ein System zur Quantenschlüsselverteilung, das so konzipiert ist, dass es über bestehende Glasfasernetzwerke ohne Infrastruktur-Upgrades läuft, und darauf abzielt, wiederkehrende Sicherheitsumsätze aus Stadtnetzen zu generieren. Quantensicherheit ist der Teil der Plattform, der sich bereits heute verkaufen lässt, noch bevor fehlertolerantes Rechnen Einzug hält, und ein einsatzbereites Metro-Produkt erweitert diese kurzfristigen Umsatzmöglichkeiten.

Historische und Zukunftsprognosen für die IonQ-Aktie anzeigen (kostenlos!) >>>

Ist die Angst berechtigt?

Das Bären-Szenario lässt sich leicht darlegen, da es hauptsächlich um den Kurs geht. IonQ wird mit dem etwa 80-fachen des Umsatzes der letzten zwölf Monate und dem etwa 54-fachen des Unternehmenswerts im Verhältnis zum Umsatz der nächsten zwölf Monate gehandelt – Multiplikatoren, die keinen Spielraum für Umsetzungsfehler lassen. Der freie Cashflow dürfte bis zum Ende des Jahrzehnts negativ bleiben, wobei der TIKR-Konsens erst für 2030 einen positiven FCF prognostiziert. Das Unternehmen weist ein Fünfjahres-Beta von 3,05 auf, schwankt also in beide Richtungen weitaus stärker als der Markt – genau deshalb führt eine Branchenschwäche hier zu einem Kursrückgang von 31 %. Wenn der Kurs einer Aktie auf eine bestimmte Zukunft ausgerichtet ist, wird jeder Grund, an dieser Zukunft zu zweifeln, verstärkt.

Die optimistische Sichtweise stützt sich auf die Entwicklung. Der Umsatz stieg im letzten Quartal um 755 % und dürfte sich in diesem Jahr in etwa verdoppeln; der Auftragsbestand wächst schneller als der ausgewiesene Umsatz, und die Plattform expandiert in die Bereiche Netzwerke, Sensorik und Sicherheit, während die Wettbewerber meist nur ein Produkt anbieten. Die Bilanz beseitigt die Frage nach dem kurzfristigen Überleben, die über schwächeren Quantenunternehmen schwebt, da rund 2,0 Milliarden US-Dollar an Netto-Barmitteln in den Büchern stehen. Wo der Bär ein ungerechtfertigtes Kurs-Gewinn-Verhältnis sieht, erkennt der Bulle die frühen Umsatzzahlen eines Unternehmens, das eine Kategorie dominieren könnte, sowie einen Ausverkauf, der eher von der Stimmung als von irgendetwas getrieben ist, was IonQ getan hat.

Der Wettbewerbsrahmen verschärft die Bewertungsfrage, anstatt sie zu klären. Im Vergleich zu börsennotierten Mitbewerbern liegt das etwa 54-fache zukünftige EV/Umsatz-Verhältnis von IonQ unter dem von Quantinuum (QNT) mit rund 110 und über dem von Quantum Computing Inc. (QUBT) mit rund 19, wie aus den Wettbewerbsdaten von TIKR hervorgeht. IonQ ist also nach diesem Maßstab weder das teuerste noch das günstigste Quantenunternehmen. Die vom Markt gewährte Prämie spiegelt eher die Größe und die Breite der Plattform wider als einen Abschlag gegenüber der Gruppe, was bedeutet, dass die Aktie weiterhin überdurchschnittlich abschneiden muss, um ihr Kurs-Gewinn-Verhältnis zu halten. Das ist die ehrliche Einschätzung: Die Bewertung ist nur dann vertretbar, wenn das Wachstum außergewöhnlich bleibt.

Sehen Sie, wie sich IonQ im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

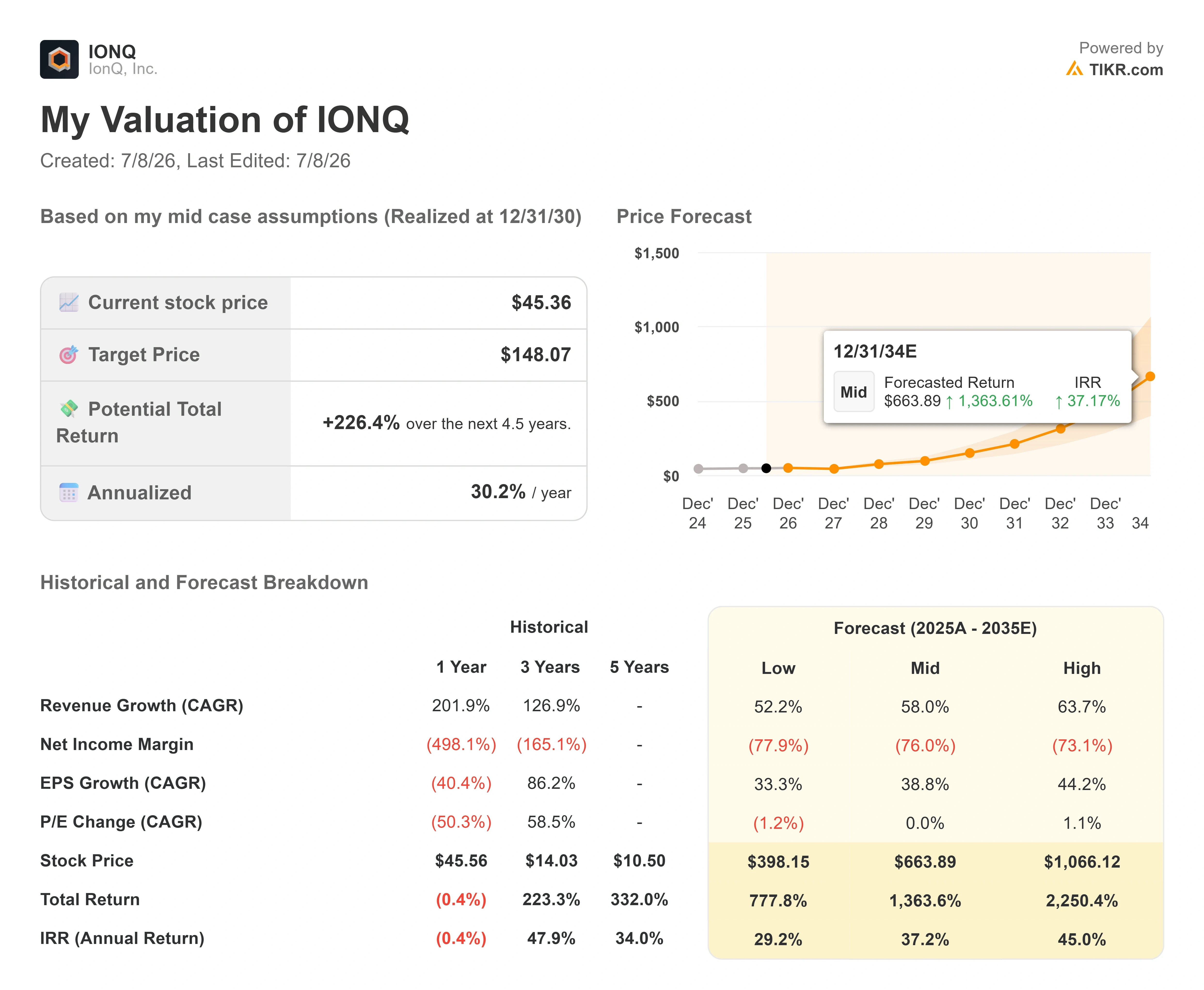

- Aktueller Kurs: 45,36 $

- Kursziel (Mittelwert): ~150 $

- Potenzielle Gesamtrendite: ~225 %

- Annualisierte IRR: ~30 % / Jahr

Das TIKR-Bewertungsmodell geht auf Basis seiner mittleren Annahmen von einem Kursziel von rund 150 $ für IonQ bis Ende 2030 aus. Ausgehend vom aktuellen Kurs von 45,36 US-Dollar bedeutet dies eine potenzielle Gesamtrendite von rund 225 % in den nächsten viereinhalb Jahren oder eine annualisierte Rendite von rund 30 % pro Jahr. Dies ist das mittlere Szenario, das gewählt wurde, weil es eine starke, aber nicht überragende Umsetzung widerspiegelt – passend für ein Unternehmen, das die Erwartungen übertrifft, aber noch Jahre von der Rentabilität entfernt ist.

Zwei Umsatztreiber stützen die Prognose. Der erste ist die Skalierung der Rechenplattform vom aktuellen Tempo-System hin zur chipbasierten 256-Qubit-Maschine, wodurch IonQ tiefer in den Unternehmens- und Behördenbereich vordringt. Der zweite sind die Netzwerk- und Sicherheitsproduktlinien, darunter Produkte wie Clavis XG Multiplex, die den Kundenstamm auf staatliche und städtische Kunden ausweiten, die bereits vor der Einführung fehlertoleranter Rechensysteme kaufen. Der Margentreiber ist die Erholung der Bruttomarge, da der Anteil margenstärkerer Software- und Mehrprodukt-Umsätze am Gesamtumsatz wächst. Das Hauptrisiko ist der Zeitplan: Eine Verzögerung bei der Qubit-Roadmap würde die kommerzielle Entwicklungskurve und damit auch das Modell neu definieren.

Das positive Szenario ist, dass IonQ seinen Auftragsbestand und die Breite seiner Plattform in nachhaltige, margenstarke Umsätze umsetzt und die Rendite im mittleren Szenario bei etwa 30 % pro Jahr liegt. Das negative Szenario ist, dass der kommerzielle Wendepunkt der Quantentechnologie ständig noch einige Jahre entfernt bleibt; in diesem Fall hätte ein Umsatzmultiplikator von 80 noch einen langen Weg nach unten vor sich.

Fazit

Der nächste echte Test sind die Ergebnisse von IonQ für das zweite Quartal 2026, die später in diesem Sommer erwartet werden, und das Management hat den Anlegern bereits die zu beobachtende Zahl genannt: eine Umsatzprognose für das zweite Quartal von 65 bis 68 Millionen US-Dollar. Ein Ergebnis innerhalb oder oberhalb dieser Spanne, bei dem der Umsatzanteil der verschiedenen Produkte über einem Drittel liegt und die RPOs weiter steigen, bestätigt, dass die Plattform wächst und dass der Kursrückgang auf die Marktstimmung zurückzuführen war, nicht auf fundamentale Anzeichen. Ein Verfehlen dieser Prognose oder erste Anzeichen für eine Stagnation des Auftragsbestands zeigen, dass die Bären, die das Kurs-Umsatz-Verhältnis interpretierten, zu Recht nervös waren. Alles andere – die Aufnahme in Indizes, die Kursziele der Analysten, die Folien zur Roadmap – ist nur Lärm, bis dieses Quartal abgeschlossen ist. Beobachten Sie den Umsatz und den Auftragsbestand, nicht die Schlagzeilen.

Sollten Sie in IonQ investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie IonQ auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um IonQ neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie IonQ kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!