Das Wichtigste auf einen Blick:

- Starker Start: Intuitive Surgical verzeichnete im ersten Quartal 2026 ein Wachstum der Gesamtzahl der Eingriffe um 17 %, wobei der Umsatz um 23 % auf 2,77 Mrd. US-Dollar stieg.

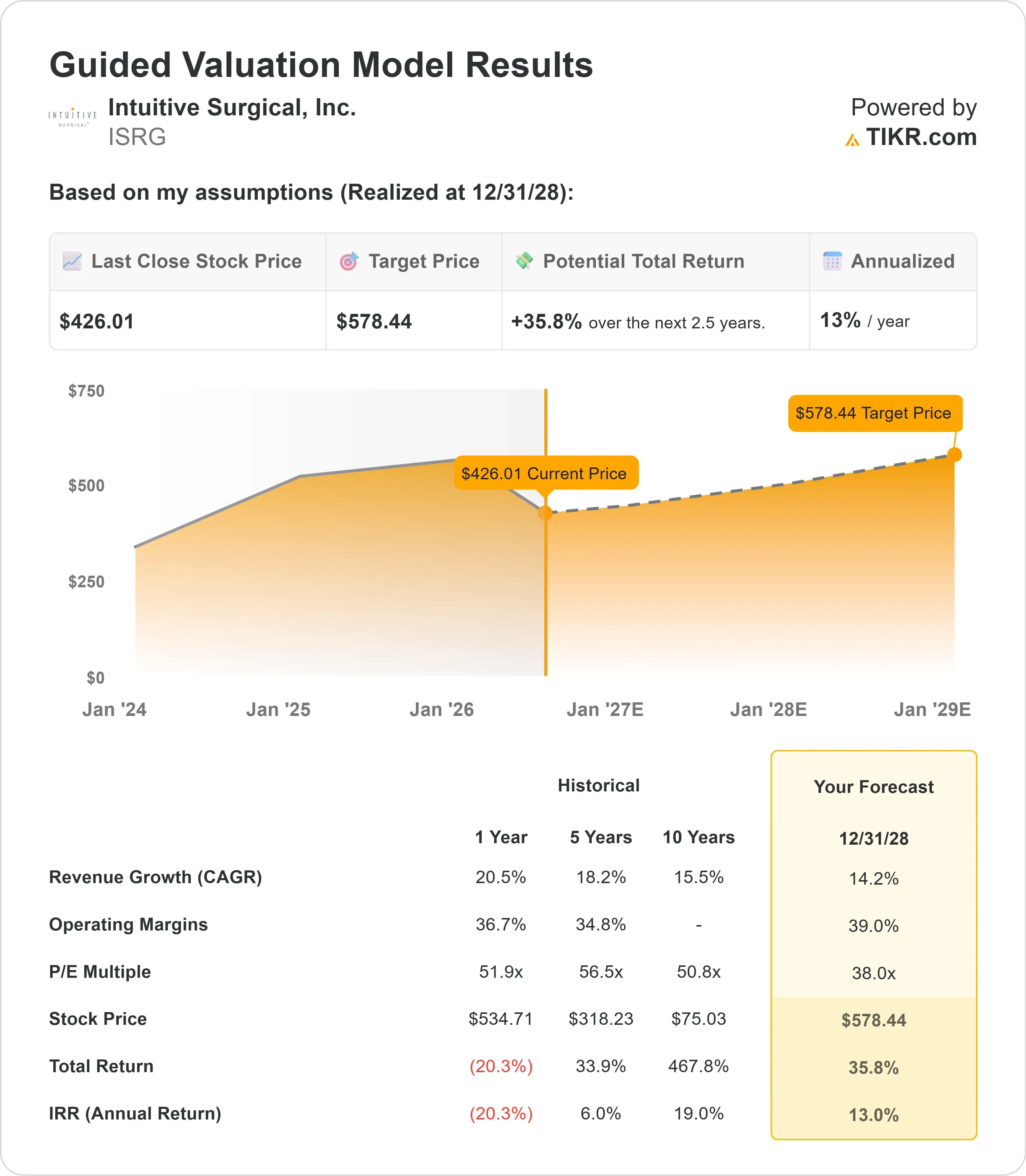

- Kursprognose: Basierend auf aktuellen Annahmen könnte die ISRG-Aktie bis Dezember 2028 einen Kurs von 578,44 US-Dollar erreichen.

- Potenzielle Gewinne: Dieses Kursziel impliziert eine Gesamtrendite von 35,8 % ausgehend vom aktuellen Kurs von 426,01 US-Dollar.

- Jährliche Rendite: Anleger könnten in den nächsten 2,5 Jahren ein annualisiertes Wachstum von rund 13 % erzielen.

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Intuitive Surgical (ISRG) ist der marktbeherrschende Akteur im Bereich der Roboterchirurgie – einem Markt, den das Unternehmen im Wesentlichen selbst geschaffen hat und in dem es nach wie vor mit großem Abstand führend ist. Die Aktie liegt etwa 20 % unter ihrem Höchststand von 2025, was einen offenbar günstigeren Einstiegspunkt in ein Geschäft bietet, das weiterhin stetig wächst.

Das erste Quartal 2026 war durchweg stark.

- Die Zahl der Da-Vinci-Eingriffe stieg um 16 % auf 847.000.

- Ion – die Lungenbiopsie-Plattform von Intuitive – verzeichnete einen Anstieg um 39 % auf 43.000 Eingriffe.

- Der Umsatz stieg um 23 %, wobei die wiederkehrenden Umsätze 86 % des Gesamtumsatzes ausmachten.

- Die Non-GAAP-Betriebsmarge lag bei 39 %.

- Das Management hob seine Prognose für das Verfahrenwachstum im Gesamtjahr auf 13,5 % bis 15,5 % an, gegenüber der bisherigen Spanne von 13 % bis 15 %.

Was das Modell für die Intuitive Surgical-Aktie sagt

Wir haben Intuitive Surgical als ein sich dynamisch entwickelndes Unternehmen mit einer dominanten installierten Basis, einer wachsenden Strömung wiederkehrender Umsätze und mehreren Plattformen analysiert, die sich noch in der frühen Einführungsphase befinden.

Der zentrale Treiber für die kurzfristige Outperformance ist da Vinci 5, das neueste chirurgische System des Unternehmens. Die Auslastung von da Vinci 5 liegt etwa 11 % über der des Vorgängermodells Xi.

Je mehr Krankenhäuser auf dieses System umsteigen, desto stärker wirkt sich diese höhere Auslastung direkt auf das Eingriffsvolumen und den Umsatz aus. Die installierte Basis der da Vinci 5-Systeme hat bereits fast 1.500 erreicht, und fast 13.000 Chirurgen nutzen sie.

Auch der Umsatz wächst schneller als die Anzahl der Eingriffe – Finanzvorstand Jamie Samath bezeichnete dies als „innovationsgetriebenes Umsatzwachstum“.

Im ersten Quartal stieg der da Vinci-Umsatz pro Eingriff auf rund 1.880 US-Dollar, gegenüber 1.780 US-Dollar im Vorjahr. Dieser Anstieg spiegelt die höheren Preise für da Vinci 5, einen wachsenden Anteil an Eingriffen auf der SP-Plattform sowie Force-Feedback-Instrumente wider – Instrumente, für die Premium-Preise erzielt werden, da sie tatsächlich bessere Operationsergebnisse liefern.

Ion sorgt für einen zweiten Wachstumsmotor. Eine in diesem Quartal veröffentlichte Studie der Mayo Clinic begleitete fast 2.000 Patienten über fünf Jahre und zeigte, dass die Diagnosen von Lungenkrebs im Frühstadium bei Einsatz von Ion von 46 % auf 69 % stiegen – eine Verbesserung um 23 %. Diese Art von klinischen Daten liefert Argumente für eine breitere Einführung in Krankenhäusern und unterstützt eine spätere Ausweitung der Kostenerstattung.

Mit Blick auf die Zukunft baut Intuitive das auf, was CEO Dave Rosa als „Flywheel“ rund um Daten und KI bezeichnet. Da Vinci 5 erfasst chirurgische Daten in größerem Umfang als jede bisherige Plattform.

Diese Daten – kombiniert mit elektronischen Patientenakten – speisen KI-gestützte Tools zur anatomischen Identifizierung, zur Unterstützung chirurgischer Entscheidungen und letztendlich auch für Aspekte der Automatisierung. Dies sind zwar keine kurzfristigen Umsatztreiber, stellen jedoch einen bedeutenden Wettbewerbsvorteil dar, den kein Konkurrent leicht nachahmen kann.

Unter Zugrundelegung einer Prognose von 14,2 % jährlichem Umsatzwachstum und einer operativen Marge von 39 % sowie eines End-KGV von 38 prognostiziert unser Modell, dass ISRG bis Dezember 2028 einen Kurs von 578,44 US-Dollar erreichen wird. Das entspricht einer Gesamtrendite von 35,8 % bzw. 13 % auf Jahresbasis.

Die Annahme eines KGV von 38x stellt einen erheblichen Abschlag gegenüber dem Einjahresdurchschnitt von ISRG von 51,9x, dem Dreijahresdurchschnitt von 58,5x und dem Fünfjahresdurchschnitt von 56,5x dar. Das Modell geht von einer deutlichen Multiplikatorverringerung gegenüber dem aktuellen Niveau von 40x aus, was angesichts der sich verlangsamenden Wachstumsraten angemessen erscheint.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen zum Umsatzwachstum, zu den operativen Margen und zum KGV eines Unternehmens eingeben und die erwarteten Renditen der Aktie berechnen.

Hier sind die von uns für die ISRG-Aktie verwendeten Annahmen:

1. Umsatzwachstum:14,2 %

Die Annahme von 14,2 % spiegelt eine allmähliche Abschwächung wider, da die Gegenwinde aus China und Japan anhalten und GLP-1-Medikamente das Volumen der Adipositas-Eingriffe weiterhin belasten.

Die vom Unternehmen selbst abgegebene Prognose für das Gesamtjahreswachstum bei den Eingriffen von 13,5 % bis 15,5 % untermauert diese Annahme.

2. Operative Margen: 39 %

Die EBIT-Margen der letzten zwölf Monate liegen bei 37,4 % und damit bereits über dem Fünfjahresdurchschnitt von 36,6 %.

Die Annahme von 39 % spiegelt die anhaltende Hebelwirkung der Fixkosten bei steigenden Umsätzen wider, verbunden mit sich verbessernden Produktmargen beim da Vinci 5 und Ion, die beide im ersten Quartal die durchschnittlichen Deckungsbeiträge des Unternehmens erreichten oder sich diesen annäherten.

3. Kurs-Gewinn-Verhältnis zum Jahresende: 38x

ISRG wird derzeit mit dem 40-fachen des erwarteten Gewinns gehandelt.

Das Modell geht von einer leichten Verringerung auf das 38-Fache aus – immer noch ein Premium-Multiplikator, aber unter jedem historischen Durchschnitt, den Intuitive bisher verzeichnet hat.

Ein qualitativ hochwertiges Unternehmen mit nachhaltigem Wachstum, hohen wiederkehrenden Umsätzen und wachsenden KI-Fähigkeiten verdient einen Aufschlag. Eine gewisse Abkühlung gegenüber den Höchstmultiplikatoren ist jedoch ratsam.

Erstellen Sie Ihr eigenes Bewertungsmodell, um beliebige Aktien zu bewerten (es ist kostenlos!) >>>

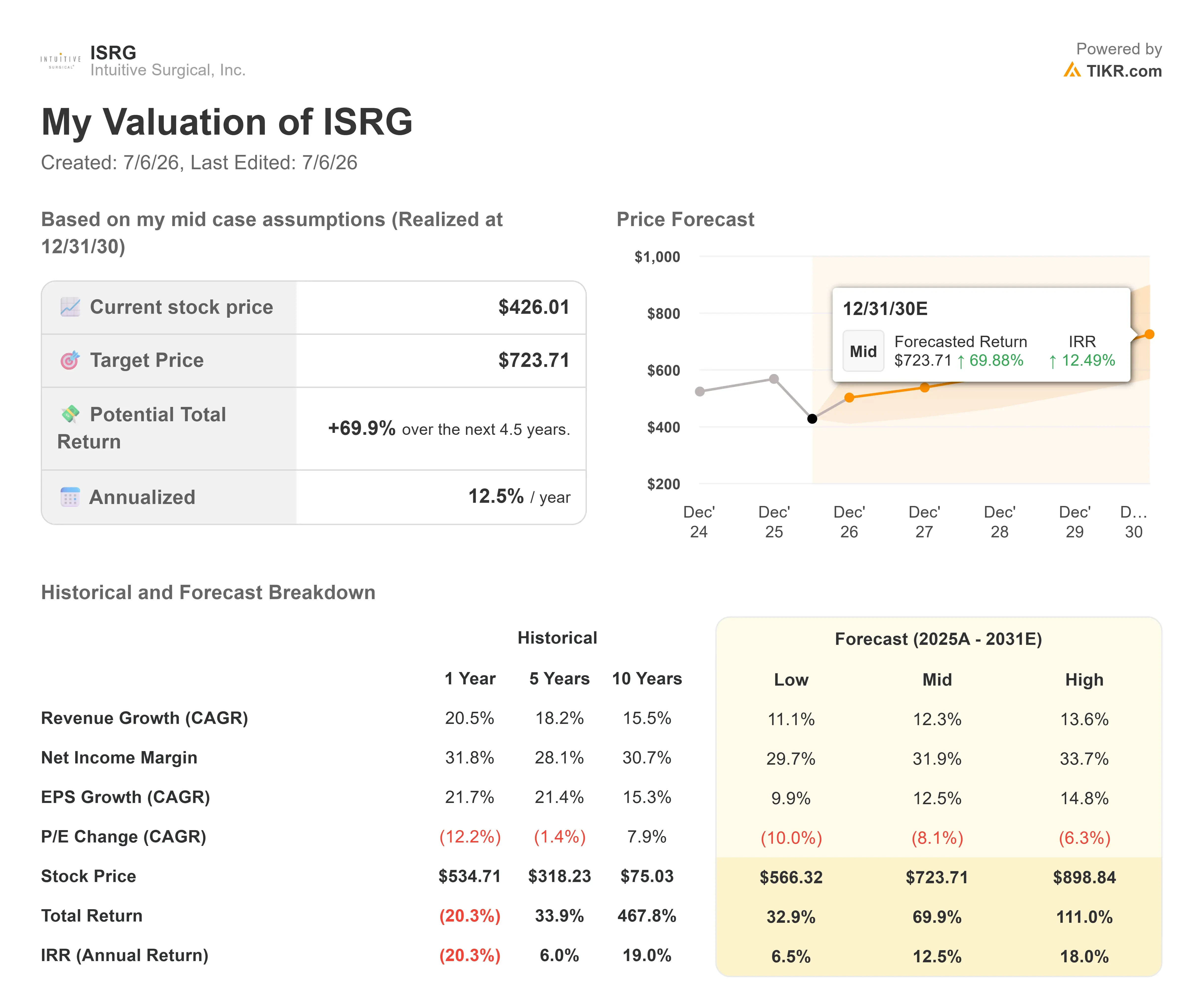

Was passiert, wenn es besser oder schlechter läuft?

So könnte sich die ISRG-Aktie bis Dezember 2030 in verschiedenen Szenarien entwickeln:

- Pessimistisches Szenario: Bei einem Umsatzwachstum von 11,1 % und einer Nettogewinnmarge von 29,7 % könnten Anleger eine Gesamtrendite von 32,9 % (6,5 % jährlich) erzielen.

- Mittleres Szenario: Bei einem Umsatzwachstum von 12,3 % und einer Nettogewinnmarge von 31,9 % steigt die Gesamtrendite auf 69,9 % (12,5 % jährlich).

- Optimistisches Szenario: Bei einem Umsatzwachstum von 13,6 % und einer Nettogewinnmarge von 33,7 % könnte die Gesamtrendite 111 % (18 % jährlich) erreichen.

Erfahren Sie, was Analysten derzeit über die ISRG-Aktie denken (kostenlos mit TIKR) >>>

Die Bandbreite hängt davon ab, wie schnell sich die Lage in China und Japan normalisiert, wie schnell da Vinci 5 die Auslastung der weltweit installierten Basis steigert und ob sich die klinische Dynamik von Ion in einer bedeutenden, groß angelegten Einführung des Verfahrens niederschlägt.

Wie viel Aufwärtspotenzial hat die Intuitive Surgical-Aktie von hier aus noch?

Mit dem neuen Bewertungsmodell-Tool von TIKR können Sie den potenziellen Aktienkurs in weniger als einer Minute schätzen.

Dazu sind lediglich drei einfache Angaben erforderlich:

- Umsatzwachstum

- Betriebsmargen

- KGV zum Ausstieg

Wenn Sie sich nicht sicher sind, welche Werte Sie eingeben sollen, füllt TIKR die einzelnen Felder automatisch anhand der Konsensschätzungen von Analysten aus und bietet Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Daraufhin berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bull-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Ermitteln Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!