Wichtige Kennzahlen zur Oracle-Aktie

- 52-Wochen-Spanne: 135 $ – 346 $

- Aktueller Kurs: 140 $

- Konsens-Kursziel: 252 $

- TIKR-Modellziel: 483 $

- Umsatzwachstum im Geschäftsjahr 2026: 17 %

- Umsatzwachstum im Cloud-Bereich im Geschäftsjahr 2026: 39 %

- Verbleibende Leistungsverpflichtungen: 638 Milliarden US-Dollar, ein Anstieg von 363 % gegenüber dem Vorjahr

- Freier Cashflow im Geschäftsjahr 2026: minus 24 Mrd. $

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

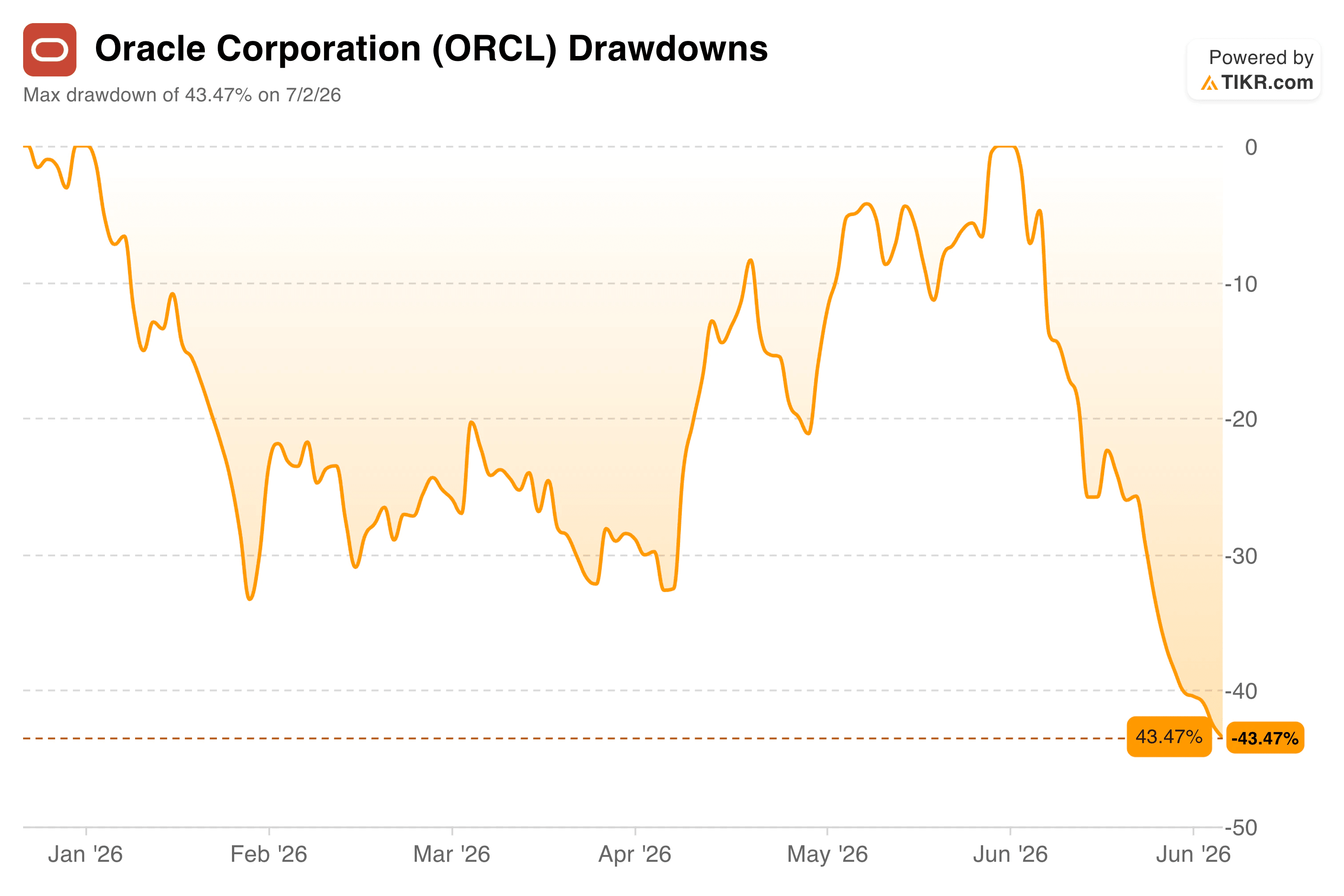

Ein Kursrückgang von 43 % trotz des stärksten Auftragsbestands, den Oracle je gemeldet hat

Oracle (ORCL) hat gerade das Geschäftsjahr 2026 mit Zahlen abgeschlossen, die normalerweise zu einem Kursanstieg führen würden. Der Gesamtumsatz stieg um 17 % auf 67,4 Milliarden US-Dollar, der Cloud-Umsatz sprang um 39 % auf 34 Milliarden US-Dollar, und die „Remaining Performance Obligations“ – also die vertraglich vereinbarten zukünftigen Umsätze in den Büchern von Oracle – stiegen im Jahresvergleich um 363 % auf 638 Milliarden US-Dollar.

Allein im vierten Quartal wuchs dieser Auftragsbestand um 85 Milliarden US-Dollar, was vor allem auf groß angelegte Verträge für KI-Infrastruktur zurückzuführen ist.

Stattdessen ist die Aktie gegenüber ihrem 52-Wochen-Hoch von 346 US-Dollar um 43 % gefallen und hat mit rund 140 US-Dollar ein neues Tief erreicht.

Das Kursrückgangsdiagramm zeigt, wie sich dies entwickelt hat. Oracle durchlief den größten Teil des Jahres eine Reihe von Kursrückgängen im Bereich von 15 % bis 35 % und konnte jedes Mal etwas Boden gutmachen, bevor Mitte Juni eine scharfe letzte Abwärtsbewegung einsetzte, die die Aktie in ihren stärksten Rückgang des Jahres trieb.

Diese letzte Bewegung erfolgte unmittelbar nach der Veröffentlichung der Ergebnisse für das vierte Geschäftsquartal, nicht davor, was darauf hindeutet, dass der Ausverkauf keine Reaktion auf eine schwache Nachfrage ist. Es ist eine Reaktion auf die Kosten, die zur Deckung dieser Nachfrage anfallen.

Sehen Sie sich historische und Prognosedaten zur Oracle-Aktie an (kostenlos!) >>>

Warum der Umsatz weiter steigt, während die Aktie weiter fällt

Um diese Diskrepanz zu verstehen, ist es hilfreich, zwei verschiedene Fragen voneinander zu trennen: Wächst das Geschäft von Oracle, und kann es sich Oracle leisten, auf diese Weise weiter zu wachsen?

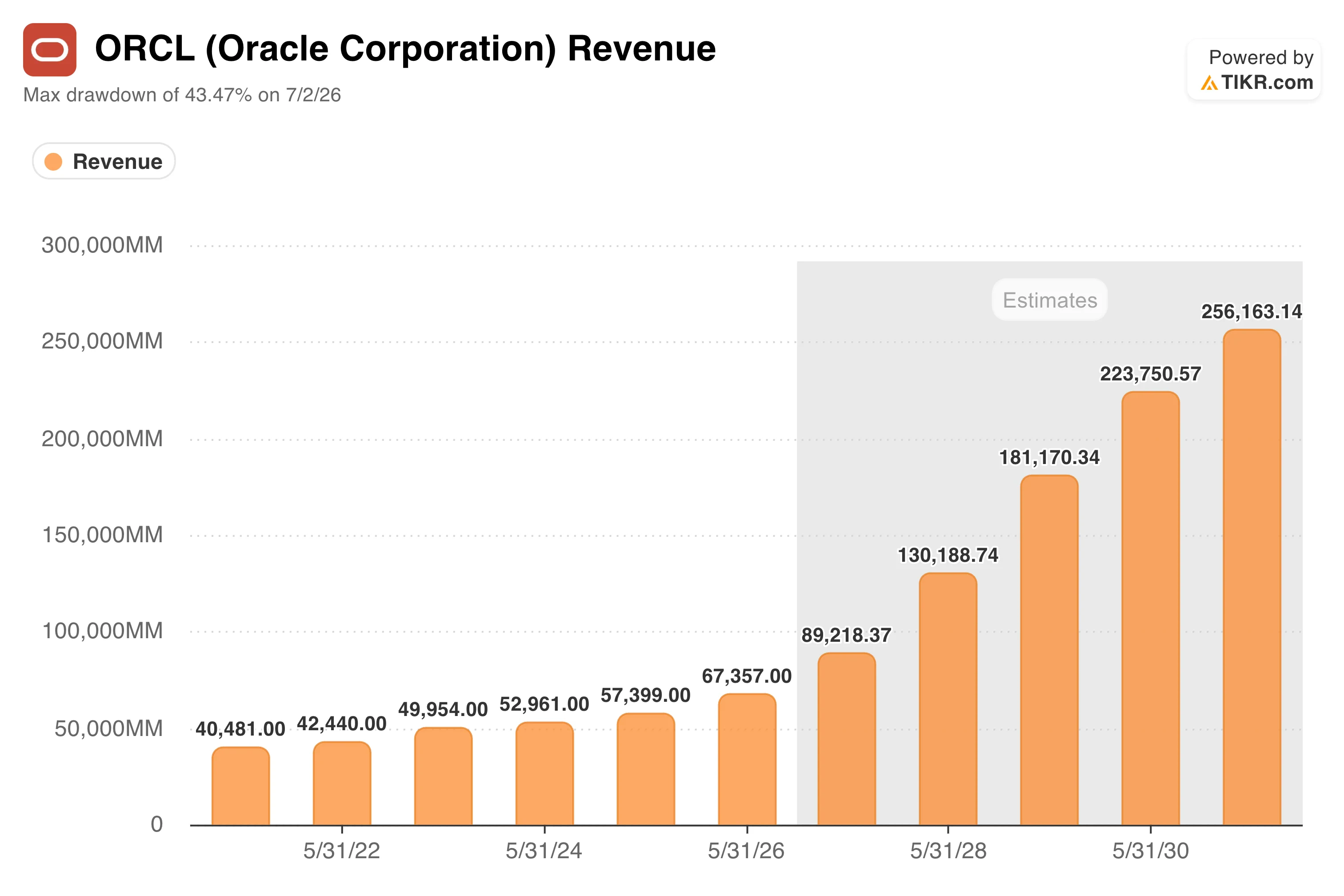

Auf die erste Frage lautet die Antwort eindeutig „Ja“. Der Umsatz von Oracle ist stetig von rund 40 Milliarden US-Dollar im Geschäftsjahr 2022 auf 67 Milliarden US-Dollar im Geschäftsjahr 2026 gestiegen, und die Zukunftsprognosen von TIKR zeigen, dass sich das Wachstum von hier aus stark beschleunigt: Der Konsens geht von einem Umsatz von fast 130 Milliarden US-Dollar bis zum Geschäftsjahr 2029 aus, der bis zum Geschäftsjahr 2031 weiter auf 256 Milliarden US-Dollar steigen soll, da KI-Cloud-Verträge in ausgewiesene Umsätze umgewandelt werden.

Das ist ein deutlich steilerer Anstieg als die historische Wachstumsrate von Oracle und spiegelt wider, wie viel des aktuellen Auftragsbestands voraussichtlich in den nächsten Jahren in der Gewinn- und Verlustrechnung zum Tragen kommen wird.

Die zweite Frage betrifft den Punkt, an dem der Markt nervös geworden ist. Der Ausbau der Rechenzentrumskapazitäten zur Abwicklung dieses Auftragsbestands kostete Oracle in diesem Jahr rund 56 Milliarden US-Dollar an Investitionsausgaben – ein Anstieg um 162 % gegenüber dem Vorjahr – und drückte den freien Cashflow auf minus 24 Milliarden US-Dollar, was eine drastische Verschlechterung gegenüber dem deutlich geringeren Defizit im Vorjahr darstellt.

Um die nächste Phase zu finanzieren, plant Oracle, im Geschäftsjahr 2027 rund 40 Milliarden US-Dollar durch eine Mischung aus Fremd- und Eigenkapital aufzunehmen, darunter einen Aktienverkauf im Wert von 20 Milliarden US-Dollar zum Marktpreis, der zu einer Verwässerung der Anteile der bestehenden Aktionäre führen würde.

Die Verschuldung von Oracle ist bereits auf über 130 Milliarden Dollar gestiegen. Das bedeutet jedoch nicht, dass die Nachfrage unecht ist. Es bedeutet vielmehr, dass Oracle den Ausbau im Wesentlichen Jahre vor den damit verbundenen Umsätzen vorfinanziert und von den Anlegern erwartet wird, darauf zu vertrauen, dass das Timing stimmt.

Sehen Sie, wie sich Oracle im Vergleich zu seinen Mitbewerbern in TIKR schlägt (es ist kostenlos!) >>>

Was sagt das Bewertungsmodell?

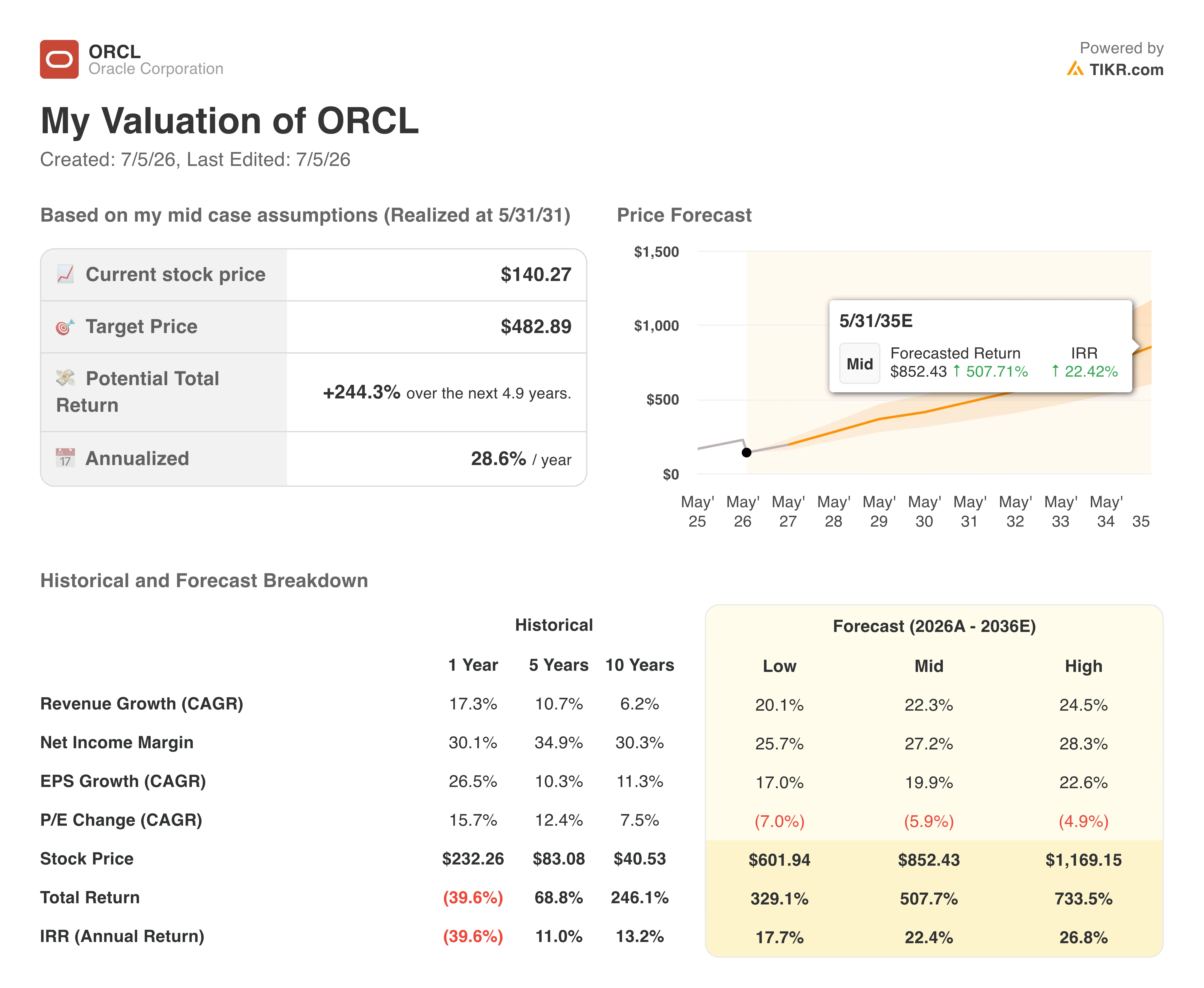

Das Modell von TIKR geht von einem aktuellen Kurs von 140 US-Dollar und einem Mid-Case-Kursziel von rund 483 US-Dollar aus, was eine potenzielle Gesamtrendite von rund 244 % und eine annualisierte Rendite von rund 29 % in den nächsten fünf Jahren impliziert.

Dieses Kursziel hängt stark davon ab, dass Oracle den bereits zugesagten Ausbau erfolgreich umsetzt. Das Basisszenario geht von einem Umsatzwachstum von rund 22 % pro Jahr aus – deutlich über dem historischen Tempo von Oracle, aber in etwa im Einklang mit den Erwartungen, die sich aus dem aktuellen Auftragsbestand ergeben –, sowie von einer Ausweitung der Nettogewinnmarge auf rund 27 %, während das Cloud-Infrastrukturgeschäft wächst.

Das Modell geht zudem von einer gewissen Multiplikatorverringerung im Laufe der Zeit aus, was bedeutet, dass die Rendite nicht davon abhängt, dass der Markt Oracle wieder in Richtung seiner früheren Höchststände neu bewertet. Sie hängt vielmehr davon ab, dass das Gewinnwachstum die Arbeit leistet.

Das Konsensziel der Wall Street liegt deutlich niedriger, bei rund 252 US-Dollar, was zwar immer noch ein solides Aufwärtspotenzial von hier aus impliziert, aber eine größere Vorsicht hinsichtlich des Finanzierungsrisikos widerspiegelt als das Modell von TIKR. Bei dieser Differenz geht es im Wesentlichen darum, inwieweit die jeweiligen Modelle Oracle zutrauen, seinen Auftragsbestand in Barmittel umzuwandeln, ohne die Bilanz weiter zu belasten.

Sollten Sie in die Oracle Corporation investieren?

Der Kursrückgang bei Oracle ist kein Zeichen für nachlassende Nachfrage. Umsatz, Cloud-Wachstum und Auftragsbestand befinden sich alle auf Rekordniveau, und der dahinter stehende Ausbau der KI-Infrastruktur ist real und vertraglich festgelegt, nicht spekulativ. Das eigentliche Risiko liegt in der Finanzierung: steigende Verschuldung, negativer freier Cashflow und ein 40-Milliarden-Dollar-Finanzierungsplan, der zu einer Verwässerung der Anteile führen könnte, wenn er sich zu stark auf Eigenkapital stützt. Anlegern, die bereit sind, dieses Ausführungsrisiko zu tragen, wird ein Unternehmen angeboten, das schneller wächst als jemals zuvor in seiner Geschichte – und das zu einem Kurs, der deutlich unter dem liegt, zu dem die Aktie vor einem Jahr gehandelt wurde.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Oracle-Aktie an (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!