Wichtige Kennzahlen zur Figma-Aktie

- Aktueller Kurs: 21,34 $

- Kursziel (Mittelwert): ~68 $

- Konsensziel der Analysten: ~35 $

- Potenzielle Gesamtrendite: ~217 %

- Annualisierte IRR: ~29 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +13,24 % (14.05.26)

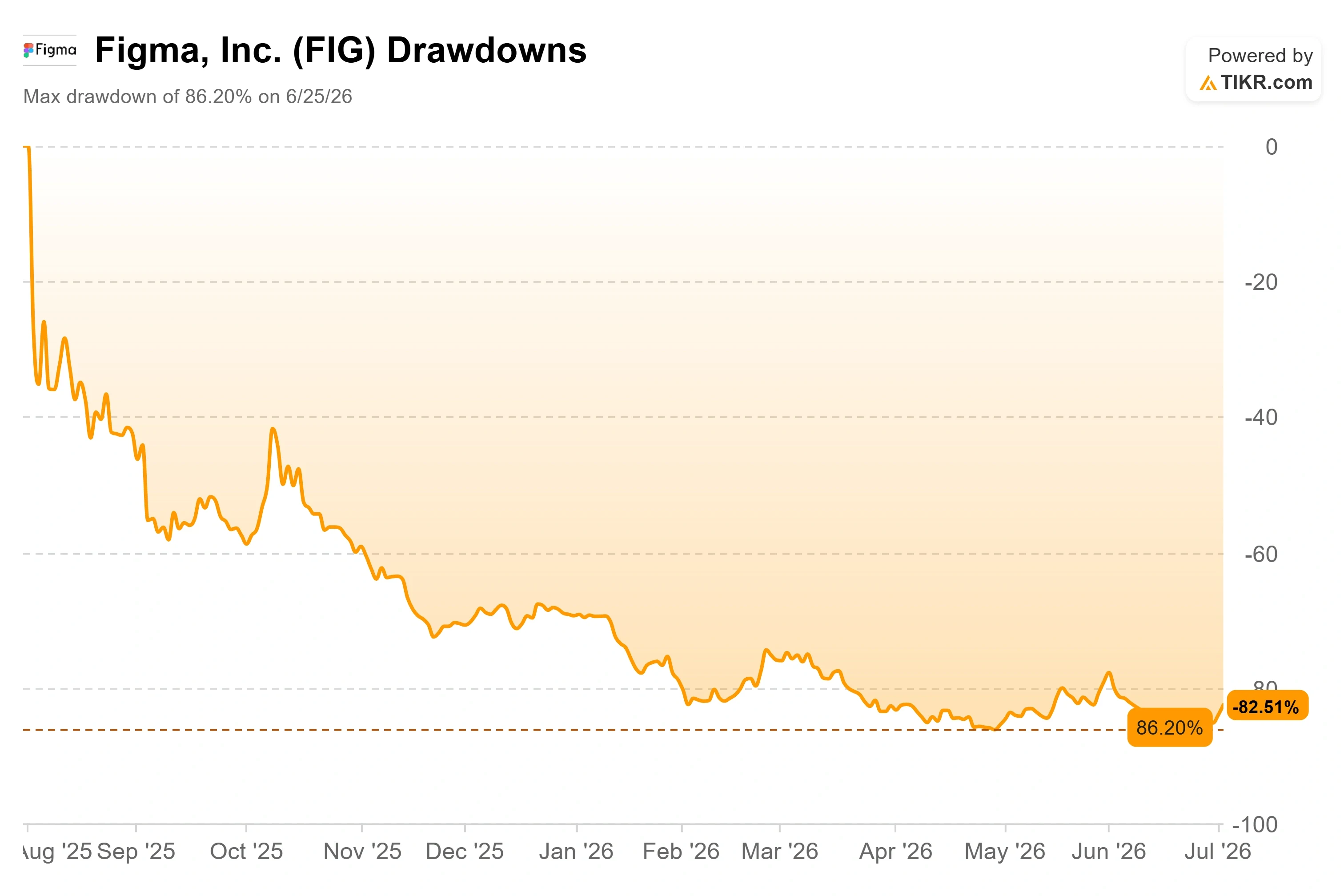

- Maximaler Drawdown: 86,20 % (25.06.26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Der Aufschwung, den niemand mit einem endgültigen Urteil verwechseln sollte

Figma, Inc. (FIG) schloss am 2. Juli bei 21,34 $, was einem Tagesplus von 9,49 % entspricht, und verzeichnete damit den zweiten Anstieg in Folge seit den Tiefstständen im Juni. Nur eine Woche zuvor, am 25. Juni, hatte die Aktie einen Kursrückgang von 86,20 % verzeichnet – den stärksten seit ihrem Börsengang. Ein Anstieg im fast zweistelligen Bereich sollte daher als Erleichterung empfunden werden. Das Problem ist jedoch, was diesen Anstieg ausgelöst hat.

Diese Bewegung ging nicht vom Geschäft aus. Sie entstand aus den Marktmechanismen. Figma wurde bei der Neuzusammensetzung im Juni in mehrere wichtige Russell-Indizes aufgenommen, und die Käufe durch passiv verwaltete Fonds, die auf eine Indexaufnahme folgen, erfolgen automatisch und sind keine Bewertung der Fundamentaldaten. Hinzu kam, dass die Kaufempfehlung der Citigroup und das Kursziel von rund 35 Dollar den Händlern weiterhin eine optimistische Perspektive boten. Das fasst die gesamte Spannung in einem Satz zusammen. Bei den Käufern dieser Woche handelte es sich um regelbasierte Fonds und Momentum-Händler, nicht um Investoren, die neu davon überzeugt sind, dass das Geschäftsmodell funktioniert.

Die Frage, die der Markt also nach wie vor nicht beantworten kann, ist die entscheidende. Wenn man die Indexströme außer Acht lässt: Ist Figma ein angeschlagenes Unternehmen oder eines, dessen Kurs falsch bewertet ist?

Warum die Rallye rein mechanisch und nicht fundamental bedingt war

Beginnen wir mit dem Indexereignis, denn es erklärt den Zeitpunkt. Figma wurde in den Russell 1000, 2500 und 3000 sowie in verwandte Benchmarks aufgenommen, als die Neuzusammensetzung nach Börsenschluss am 26. Juni in Kraft trat. FTSE Russell ist in diesem Jahr zu einem halbjährlichen Zeitplan übergegangen, und da sich rund 11 Billionen US-Dollar an diesen Indizes orientieren, zwingt die Aufnahme passive Fonds dazu, eine festgelegte Menge an Aktien unabhängig vom Kurs zu kaufen. Diese Käufe finden in den Tagen rund um die Neugewichtung statt. Es handelt sich um echte Nachfrage, aber sie sagt nichts darüber aus, ob das Unternehmen eine Investition wert ist.

Die Ironie dabei ist, dass dasselbe Ereignis zwei Seiten hatte. FIG fiel am 25. Juni tatsächlich um 9,8 % und schloss bei 16,84 US-Dollar, nahe seinem 52-Wochen-Tief, da sich die Händler auf die Neugewichtung vorbereiteten. Dann drehte die Aktie im Juli kräftig ins Plus. Diese Schwankung ist typisch für eine Aktie, deren Kursentwicklung nicht von Fundamentaldaten, sondern von Kapitalflüssen bestimmt wird.

Citi lieferte eine Begründung für den Kursanstieg. Analyst Tyler Radke nahm die Berichterstattung mit einer Kaufempfehlung und einem Kursziel im mittleren 30-Dollar-Bereich auf und stellte Figma als Unternehmen dar, das auf KI-gestützte Designarbeit ausgerichtet ist. Ein Kursziel, das weit über einem Kurs im hohen Zehnerbereich liegt, gibt Momentum-Händlern eine Zahl, auf die sie verweisen können. Was es jedoch nicht tut, ist, die Bärenargumente auszuräumen, die eine Ebene tiefer liegen als jedes Kursziel.

Historische und zukünftige Schätzungen für die Figma-Aktie anzeigen (kostenlos!) >>>

Das Geschäft verläuft genau umgekehrt zu dem, was der Chart vermuten lässt

Hier haben die Bullen ihren Standpunkt. Das erste Quartal war für Figma das stärkste seit dem Börsengang. Der Umsatz stieg im Jahresvergleich um 46 % auf 333 Millionen US-Dollar und beschleunigte sich damit gegenüber den 40 % des Vorquartals. Die Netto-Dollar-Kundenbindung, die misst, wie viel mehr bestehende Kunden im Laufe der Zeit ausgeben, erreichte 139 % – den höchsten Stand seit über zwei Jahren. Die Zahl der zahlenden Kunden stieg im Jahresvergleich um 54 % auf rund 690.000.

Die Zahl, die für die KI-Debatte am wichtigsten ist, ist die Zahlungsbereitschaft. Figma begann am 18. März mit der Durchsetzung von KI-Kreditlimits, und das Management lieferte konkrete Daten dazu, wie dies ankam. Finanzvorstand Praveer Melwani erklärte in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026, dass Ende April mehr als 75 % der „Org“- und „Enterprise“-Nutzer, die zuvor ihre Limits überschritten hatten, im Rahmen des neuen kostenpflichtigen Systems weiterhin Credits verbrauchten und über 95 % auf der Plattform aktiv blieben. Wie er es formulierte, lassen sich die Nutzung und Akzeptanz von KI „jetzt in Umsatz umwandeln“. Das ist von Bedeutung, weil dadurch zum ersten Mal Nutzeraktivität in Dollar umgewandelt wird – genau die Brücke, von der die Skeptiker behaupten, dass sie nicht existiert.

CEO Dylan Field sprach das offensichtliche Problem direkt an, ohne ihm auszuweichen. Auf die Frage nach Konkurrenten im Bereich der Grundmodelle, die Design-Tools entwickeln, nannte er Anthropic namentlich: „Ich denke, was Anthropic angeht, können wir sie natürlich nicht außer Acht lassen.“ Er argumentierte dann, dass Figmas leistungsstarke Multiplayer-Canvas – also der gemeinsam genutzte Arbeitsbereich in Echtzeit, in dem viele Personen gleichzeitig bearbeiten – und der tiefgreifende Produktkontext die Aspekte seien, die Konkurrenten nicht einfach kopieren könnten. Seine Offenheit ist der entscheidende Punkt. Die gesamte pessimistische Einschätzung hängt davon ab, ob das Management die Bedrohung klar erkennt, und nach der Veröffentlichung am 14. Mai gefiel dem Markt, was er hörte, sodass die FIG-Aktie an diesem Tag um 13,24 % stieg – die stärkste Reaktion auf einen Gewinnbericht seit dem Börsengang.

Was die Bewertung aussagt, sobald die Kapitalzuflüsse nachlassen

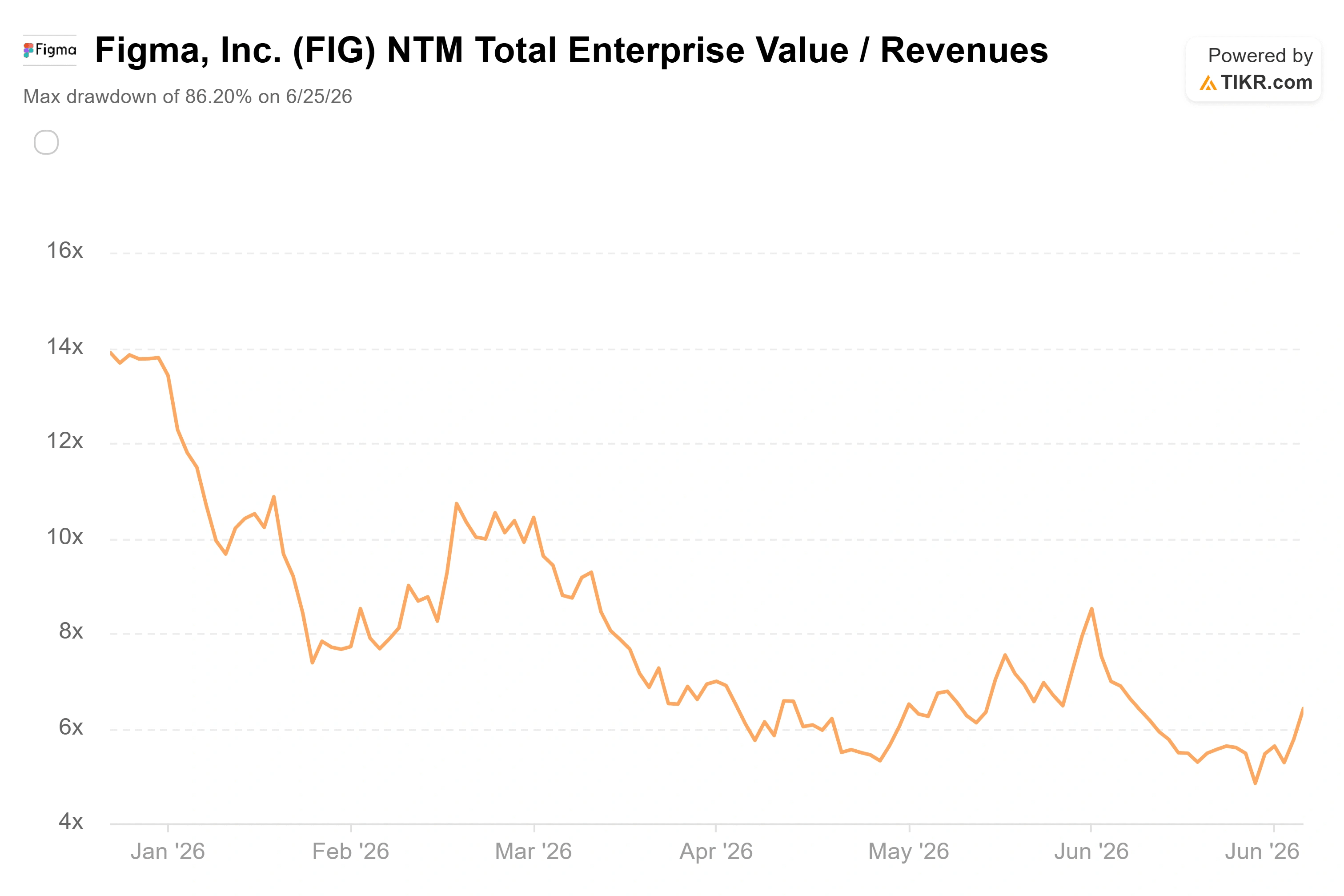

Nun lässt sich die Diskrepanz quantifizieren. Figma wird mit dem etwa 6,4-fachen des NTM- Umsatzes gehandelt – ein Vielfaches, das sich gegenüber dem über 21-fachen vor einem Jahr verringert hat. Im Vergleich zu den Mitbewerbern ist der Kontrast eklatant. Adobe wird mit dem etwa 3,2-fachen des NTM-Umsatzes gehandelt, Manycore Tech mit dem 16,9-fachen. Figma liegt dazwischen, hat jedoch im letzten Quartal seinen Umsatz um rund 46 % gesteigert – schneller als beide. Ein Unternehmen, das in diesem Tempo wächst und mit dem 6,4-fachen des erwarteten Umsatzes bewertet wird, entspricht nicht der Bewertung eines Unternehmens, an das der Markt glaubt. Es ist die Bewertung eines Unternehmens, das sich auf eine Disruption gefasst macht.

Diese Befürchtung ist nicht unbegründet. Google hat Anfang des Jahres mit „Stitch“ ein kostenloses KI-Design-Tool auf den Markt gebracht, und im April folgte „Claude Design“ von Anthropic. Wenn Anbieter von Foundation-Modellen die Design-Generierung zur Massenware machen, schwindet Figmas Preissetzungsmacht, und die Wachstumsannahme bricht zusammen. Hinzu kommt noch die „Governance-Wolke“, wie Russell es nennt, die die Lage keineswegs klärt. Am 28. Mai veröffentlichte Findell Capital Management einen Brief, in dem eine einfachere Produktpalette, Kosten auf dem Niveau der Wettbewerber und eine unabhängige Untersuchung durch den Vorstand gefordert wurden. Der schärfste Kritikpunkt betraf die Aktienverwässerung: Analystenschätzungen gehen von aktienbasierten Vergütungen in Höhe von rund 375 Millionen US-Dollar im Jahr 2026 aus, was etwa 27 % des Umsatzes entspricht – im Vergleich zu etwa 8 % bei Adobe. Für ein Unternehmen, das nach GAAP immer noch Verluste ausweist, ist dies eine echte Belastung für den Wert pro Aktie. Das „Bull-Szenario“ lautet, dass Wechselkosten real sind, die Kundenbindung steigt und KI Rückenwind bietet. Das „Bear-Szenario“ besagt, dass der gefährlichste Konkurrent bis April im Vorstand von Figma saß und im August noch eine längere Sperrfrist ansteht.

Sehen Sie, wie sich Figma im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 21,34 $

- Kursziel (Mittelwert): ~68 $

- Potenzielle Gesamtrendite: ~217 %

- Annualisierte IRR: ~29 % / Jahr

Unter Zugrundelegung des mittleren Szenarios von TIKR setzt das Modell ein Kursziel von rund 68 $ für die Figma-Aktie an, das Ende 2030 erreicht werden soll. Dies impliziert ein Gesamtpotenzial von rund 217 % und eine annualisierte Rendite von etwa 29 % über die nächsten viereinhalb Jahre. Das Mid-Case-Szenario ist der richtige Ansatz, da es von einer disziplinierten Umsetzung ausgeht und nicht von einem Best-Case-Sprint.

Zwei Umsatztreiber stützen die Prognose: die anhaltende Ausweitung der Nutzerlizenzen in Unternehmensorganisationen sowie die Monetarisierung von KI-Credits, nachdem nun kostenpflichtige Limits eingeführt wurden und sich positiv auswirken. Der Margentreiber ist die operative Hebelwirkung, da die Bruttomarge von Figma von rund 80 % dafür sorgt, dass das Umsatzwachstum in die Rentabilität fließt, während das Management auf Modell-Routing und First-Party-Modelle setzt, um die Inferenzkosten niedrig zu halten. Das Hauptrisiko ist die Kommodifizierung der KI: Sollten Konkurrenten wie Claude Design die Preismacht untergraben, ist die im mittleren Szenario prognostizierte Umsatz-CAGR von rund 19 % nicht haltbar.

Das Positivszenario: Sollte sich die KI von einer Bedrohung zu einem Rückenwind wandeln und sich das Nutzerwachstum beschleunigen, spiegelt das Kursziel des Modells von rund 68 US-Dollar eine robuste Plattform wider, die der Markt in seiner Panik falsch bewertet hat.

Der Nachteil: Sollte sich das Wachstum auf 30 % verlangsamen und die Verluste anhalten, wäre ein Rückfall auf das von den Analysten geschätzte Kursziel von rund 35 US-Dollar – oder noch tiefer – das realistischere Ergebnis.

Fazit

Indexzuflüsse sind ein einmaliges Ereignis. Sie haben den FIG-Index diese Woche nach oben getrieben und werden nachlassen. Was als Nächstes kommt, ist eine echte Bewährungsprobe mit einem festen Termin.

Der erste ist die Lock-up-Frist im August. Es wird erwartet, dass eine Tranche von Aktien mit niedriger Anschaffungskostenbasis im Wert von schätzungsweise über 6 Milliarden Dollar freigegeben wird, und dieser Angebotsüberhang könnte jegliche Indexnachfrage überschwemmen. Beobachten Sie, ob die Aktie während dieser Phase über den niedrigen 20er-Dollar-Marken hält. Der zweite Punkt ist die Reaktion des Vorstands auf Findell. Sollte Figma vor dieser Freigabe eine Überprüfung der Unternehmensführung oder explizite Kostenziele ankündigen, könnte die Neubewertung von selbst einsetzen. Der dritte Punkt ist die Netto-Dollar-Bindung im September-Quartal. Ein Wert über 135 % bei anhaltender Kreditinanspruchnahme bestätigt, dass KI ein Rückenwind ist. Ein Rückgang in Richtung der hohen 120er-Marke, gepaart mit einem Umsatzwachstum, das unter die hohen 30er-Marke fällt, liefert den Bären ihren Beweis. Schauen Sie am 9. September wieder vorbei, wenn der nächste Gewinnbericht erscheint. Dann sind die Fundamentaldaten an der Reihe, nicht die Kapitalflüsse.

Sollten Sie in Figma investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Figma auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Figma neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Figma kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!