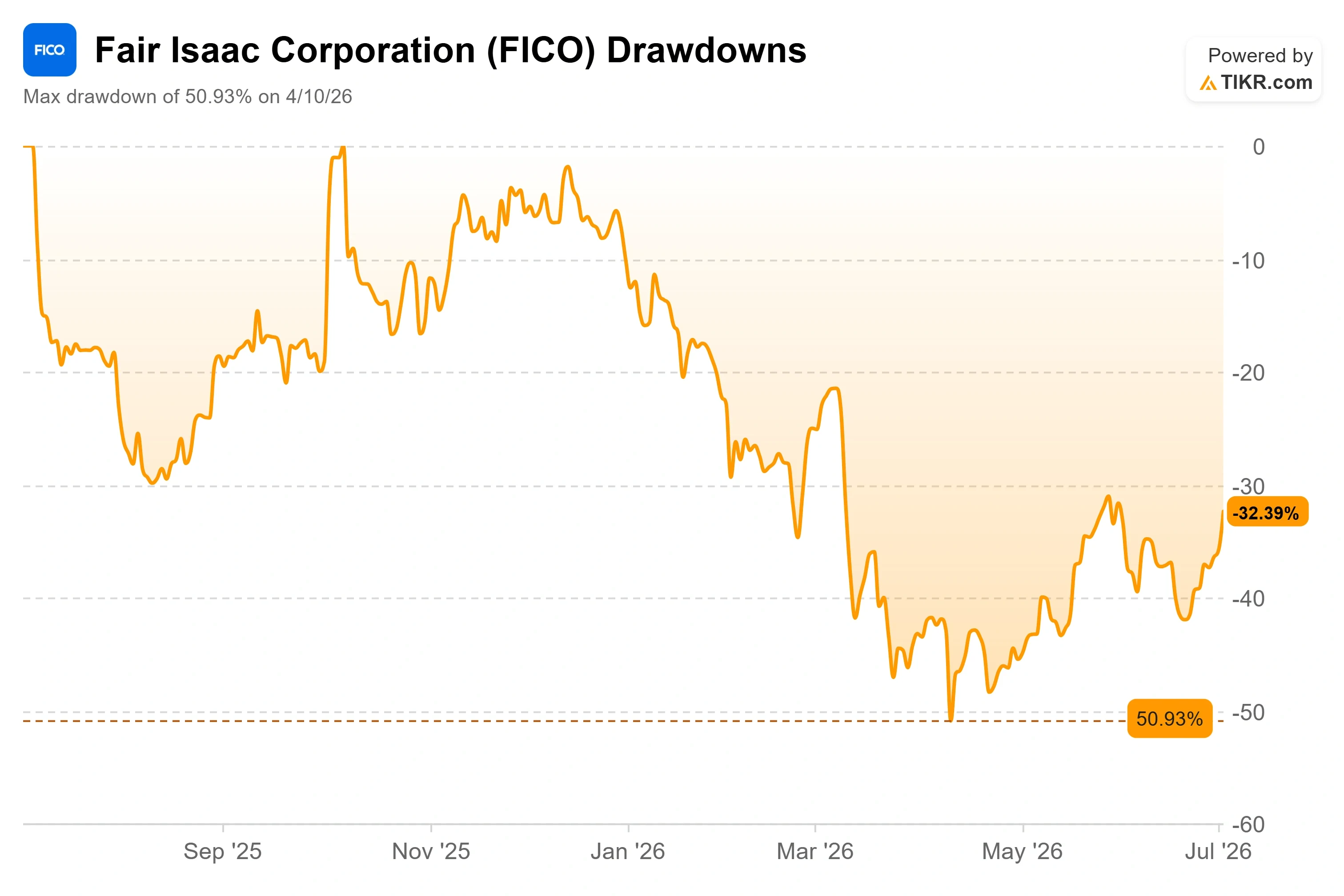

Wichtige Kennzahlen zur FICO-Aktie

- Aktueller Kurs: 1.270,83 $

- Kursziel (Mittelwert): ~2.440 $

- Konsens-Kursziel: ~1.530 US-Dollar

- Potenzielle Gesamtrendite: ~92 %

- Annualisierte IRR: ~17 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +3,27 % (28. April 2026)

- Maximaler Drawdown: 50,93 % (10. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Fair Isaac Corporation (FICO) war fast das ganze Jahr 2026 über ein Prügelknabe, daher muss ein Kurssprung von 5 % erklärt werden. Am 2. Juli schloss die Aktie mit einem Plus von 5,32 % bei 1.270,83 US-Dollar, und der Grund dafür war weder ein über den Erwartungen liegendes Ergebnis noch eine Heraufstufung durch Analysten. Der Anstieg fiel mit einer unauffälligen Datenveröffentlichung am Vortag zusammen.

Am 1. Juli veröffentlichten Fannie Mae und Freddie Mac Leistungsdaten auf Kreditebene für mehr als ein Jahrzehnt zum FICO Score 10T, dem neuesten und aussagekräftigsten Kredit-Score des Unternehmens, der Hypotheken von April 2013 bis September 2025 abdeckt. Im Rahmen derselben Veröffentlichung wurden auch zusätzliche Daten für den VantageScore 4.0 veröffentlicht, das Konkurrenzmodell, mit dem FICO im Wettbewerb steht. Dieser Meilenstein hat also beiden Scores gleichzeitig Auftrieb gegeben. Für eine Aktie, deren Kurs so aussieht, als würde ihr Hypothekengeschäft still und leise auslaufen, ist selbst eine teilweise Bestätigung des 10T von Bedeutung.

Hier liegt der Widerspruch. FICO liegt seit Jahresbeginn immer noch um rund 30 % im Minus und befindet sich 50,93 % unter seinem 52-Wochen-Hoch – ein Kursrückgang, der am 10. April 2026 seinen Tiefpunkt erreichte. Die Optimisten argumentieren, das Geschäft sei noch nie so stark gewesen und der Ausverkauf sei eine angstgetriebene Neubewertung. Die Pessimisten argumentieren, der Markt preise zu Recht einen Hypotheken-Wettbewerbsvorteil ein, den die Regulierungsbehörden aktiv aufbrechen wollen. Die Frage, die noch keine Seite vollständig beantworten kann: Hilft die Veröffentlichung der Daten zur Bestätigung von 10T FICO mehr als dem direkt daneben stehenden Konkurrenzmodell?

Warum eine Datenveröffentlichung die Aktie bewegte

Um diese Entwicklung zu verstehen, muss man wissen, was FICO bisher belastet hat. Im Jahr 2025 öffnete die Federal Housing Finance Agency, die Fannie Mae und Freddie Mac beaufsichtigt, den Markt für konforme Hypotheken für VantageScore 4.0, ein konkurrierendes Kreditmodell, das den drei Kreditauskunfteien gehört. Damit endete die Exklusivität von FICO bei staatlich abgesicherten Krediten, was den schlimmsten Ausverkauf in der Unternehmensgeschichte auslöste.

Die Veröffentlichung vom 1. Juli ist ein Schritt in eben diesem Modernisierungsprozess. Die GSEs veröffentlichten historische Werte für 10T, die auf Trenddaten basierende Version des FICO-Scores, die nach Angaben des Unternehmens eine deutlich höhere Vorhersagekraft besitzt als sowohl der Classic FICO als auch VantageScore 4.0. Da mit derselben Veröffentlichung auch die VantageScore-Daten aktualisiert wurden, ist dies ein Meilenstein für den umfassenderen Wandel und nicht nur ein Erfolg für FICO allein. Was FICO konkret zugutekommt, ist, dass Kreditgeber die behauptete Vorhersagekraft nun anhand realer Kreditdaten der GSEs überprüfen können. Der FICO Score 10T ist derzeit im Rahmen des „FICO Score 10T Free Access Program“ kostenlos neben dem Classic FICO verfügbar, und fast 70 Kreditgeber haben sich bereits angemeldet.

Julie May, Vizepräsidentin und Geschäftsführerin des Bereichs B2B Scores bei FICO, bezeichnete die Veröffentlichung als Chance zur Validierung. Sie erklärte, der FICO Score 10T sei das Kreditbewertungsmodell mit der höchsten Vorhersagekraft auf dem Markt, und das Unternehmen sei sehr daran interessiert, dass Marktteilnehmer die Daten genauer untersuchen, um die Stärke des Modells unabhängig zu validieren. Das ist von Bedeutung, da FICOs Argumentation im Hypothekenbereich auf der Vorhersagekraft und nicht auf dem Preis beruht. Sollte eine unabhängige Analyse bestätigen, dass der 10T eine bessere Leistung erbringt, schwächt dies die Argumente für einen Wechsel zu einem günstigeren Modell.

Historische und Zukunftsprognosen für die FICO-Aktie anzeigen (kostenlos!) >>>

Das Argument aus der Glücksspielbranche, das der Markt immer wieder übersieht

Auf der Barclays Americas Select Conference am 5. Mai 2026 legte CEO William Lansing dar, warum er den Markteintritt von VantageScore für weit weniger bedrohlich hält, als es der Aktienkurs vermuten lässt. Sein Argument ist der Kern des Bullen-Szenarios und kommt in den Schlagzeilen nicht klar zum Ausdruck.

Lansings Argument lautet, dass FICO und VantageScore seit über 20 Jahren im Bereich der Auto- und Kreditkartenkredite Kopf an Kopf konkurrieren und VantageScore keinen nennenswerten Marktanteil gewinnen konnte. Seiner Darstellung zufolge besteht der einzige Grund für einen Wechsel der Hypothek darin, die staatlich geförderten Unternehmen „auszuspielen“: Da bei einem System mit zwei Scores immer ein Score besser aussieht als der andere, könnten Kreditgeber den für Fannie und Freddie günstigeren Score auswählen. Er legte eine Obergrenze dafür fest, wie groß der davon betroffene Marktanteil überhaupt ist.

„Wenn man alle Berechnungen dazu durchrechnet … kommt man auf einen adressierbaren Markt von etwa 9 %.“ – William Lansing, CEO, Fair Isaac Corporation

Warum das wichtig ist: Selbst in Lansings eigenem Szenario ist das Ausmaß auf unter 10 % des Marktes begrenzt, und da das „Ausnutzen“ die Einholung beider Scores erfordert, geht FICO davon aus, dass es keine Volumeneinbußen geben würde. Damit wird VantageScore – zumindest nach den Berechnungen des Managements – von einer existenziellen Bedrohung zu einer marginalen Bedrohung umgedeutet. FICO hat zudem den Vorabpreis von VantageScore in Höhe von 0,99 US-Dollar angeglichen, wodurch die Kosten als Grund für einen Wechsel wegfallen und die Vorhersagekraft zum entscheidenden Faktor wird.

Was das Unternehmen tatsächlich tut

Die Diskrepanz zwischen der Darstellung und den Zahlen ist eklatant. Im zweiten Quartal des Geschäftsjahres 2026, über das am 28. April berichtet wurde, steigerte FICO seinen Umsatz im Vergleich zum Vorjahr um 39 %, angetrieben von einem Anstieg der Erlöse aus der Vergabe von Hypotheken um 127 % und einem „Scores“-Segment, das um 60 % wuchs. Die Reaktion der Aktie auf diesen Bericht fiel mit einem bescheidenen Plus von 3,27 % am selben Tag verhalten aus – ein Zeichen dafür, dass der Markt sein Augenmerk eher auf regulatorische Risiken als auf die Ergebnisse richtete. Das Management hob die Prognose für das Gesamtgeschäftsjahr 2026 auf einen Umsatz von rund 2,45 Milliarden US-Dollar an.

Der Softwarebereich wächst still und leise im Schatten des Hypothekendramas weiter. Die FICO-Plattform, das KI-basierte Entscheidungsprodukt des Unternehmens, mit dem Banken und Einzelhändler in Echtzeit auf Kundendaten reagieren können, verzeichnete im letzten Quartal ein Wachstum von 54 % im Vergleich zum Vorjahr. Lansing beschrieb die Kundenbindung in diesem Geschäftsbereich ganz direkt.

„Unsere dollarbasierte Netto-Kundenbindungsrate auf der Plattform liegt bei 136 %.“ – William Lansing, CEO, Fair Isaac Corporation

Warum das wichtig ist: Eine Netto-Kundenbindungsrate von 136 % – was bedeutet, dass bestehende Kunden im Jahresvergleich 36 % mehr ausgeben, noch bevor neue Kunden hinzukommen – ist das Kennzeichen eines „Land-and-Expand“-Softwaregeschäfts, für das der Markt derzeit keinen Preis zahlt. Lansing sagte, die neue Plattform mache mittlerweile ein Drittel des gesamten Softwareumsatzes aus und wachse weitaus schneller als der Rest.

Die hohe Bewertung von FICO ist der Kern der Debatte. Die Aktie notiert bei einem NTM-KGV – dem Kurs-Gewinn-Verhältnis auf Basis der Schätzungen für die nächsten zwölf Monate – von etwa dem 26-Fachen, während der Durchschnitt der Vergleichsgruppe aus Softwareunternehmen bei knapp dem 14-Fachen liegt, darunter Oracle mit etwa dem 17-Fachen und SAP mit fast dem 19-Fachen. Beim EV/EBITDA liegt FICO bei etwa dem 19-Fachen, während der Durchschnitt der Vergleichsunternehmen bei knapp dem 10-Fachen liegt. Dieser Aufschlag ist hoch, steht jedoch für ein Unternehmen mit einer Bruttomarge von 84,2 %, einer EBIT-Marge von 50,9 % und einer Kapitalrendite von 73,8 % – eine Effizienz, an die keiner dieser Mitbewerber auch nur annähernd herankommt. Der Aufschlag gilt nur, wenn das Hypothekengeschäft stabil bleibt – und genau dabei helfen die Daten vom 1. Juli FICO, seine Position zu verteidigen.

Das Gegengewicht ist real. Die Mortgage Bankers Association unterstützt zwar den Test mit 10T, hat jedoch davor gewarnt, dass sie für diesen Herbst weitere Preiserhöhungen bei FICO erwartet, und drängt die FHFA weiterhin auf kostengünstigere Alternativen zur „Tri-Merge“-Anforderung. Sollte die Preissetzungsmacht schneller nachlassen, als sich das Volumen erholt, löst sich die gesamte Prämie auf.

Sehen Sie, wie sich FICO im Vergleich zu seinen Mitbewerbern bei TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.270,83 $

- Kursziel (Mittelwert): ~2.440 $

- Potenzielle Gesamtrendite: ~92 %

- Annualisierte IRR: ~17 % / Jahr

Die beiden Treiber für die durchschnittliche jährliche Umsatz wachstumsrate (CAGR) sind die Preisgestaltung für Hypotheken-Scores – wobei FICO durch sein Direktlizenzprogramm Werte erschließen kann, die zuvor den Kreditauskunfteien verblieben – sowie der Ausbau der FICO-Plattform bei einer Netto-Kundenbindungsrate von 136 %. Der Margentreiber ist die weitgehend fixe Kostenstruktur des Scores-Segments, die die Nettogewinnmargen bei steigendem Volumen in den unteren 40er-Bereich treibt. Das Hauptrisiko ist regulatorischer Natur: eine schneller als erwartete Einführung von VantageScore oder eine erzwungene Umstellung auf ein Bi-Merge-System, das das Scoringsvolumen pro Antrag verringert.

Das positive Szenario: Durch die 10T-Validierung und die Direktlizenzierung kann FICO seine Hypothekenumsätze sowohl über den Preis als auch über den Marktanteil steigern, während das Softwaregeschäft weiter wächst und sich das Kurs-Gewinn-Verhältnis wieder in Richtung seines historischen Niveaus annähert.

Das Negativszenario: Preisdruck und die Einführung von VantageScore schmälern die „Scores“-Prämie, und die Aktie bleibt angesichts der Neubewertung des Kurs-Gewinn-Verhältnisses in einer engen Handelsspanne.

Fazit

Der nächste echte Test ist der Bericht von FICO zum vierten Geschäftsquartal, der für Ende Oktober oder Anfang November 2026 erwartet wird, und insbesondere die Inbetriebnahme des Direktlizenzierungsprogramms für 10T. Achten Sie auf zwei Dinge. Erstens: Wird die Direktlizenzierung für 10T allgemein verfügbar sein, und beginnen Kreditgeber damit, das Modell in dem Tempo einzuführen, das das Management angedeutet hat, als es sagte, dass etwa die Hälfte des Marktes das Leistungsmodell innerhalb eines Jahres bevorzugen könnte? Zweitens: Beobachten Sie die Ankündigung der Herbstpreise, die in der Regel im September an die Partner veröffentlicht wird und am 1. Januar in Kraft tritt. „Gut“ wäre, wenn die Akzeptanz von 10T steigt, das Hypothekenumsatzwachstum über 20 % bleibt und es zu keinem Volumenrückgang kommt. „Schlecht“ wäre, wenn VantageScore frühzeitig Marktanteile im Conforming-Segment gewinnt oder die FHFA auf eine „Bi-Merge“-Vorgabe zusteuert. Die Daten vom 1. Juli haben den gesamten Modernisierungsprozess vorangetrieben. Ob Kreditgeber dies als Grund sehen, bei FICO zu bleiben, wird sich in den nächsten zwei Quartalen zeigen.

Sollten Sie in FICO investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie FICO auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um FICO neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie FICO kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!