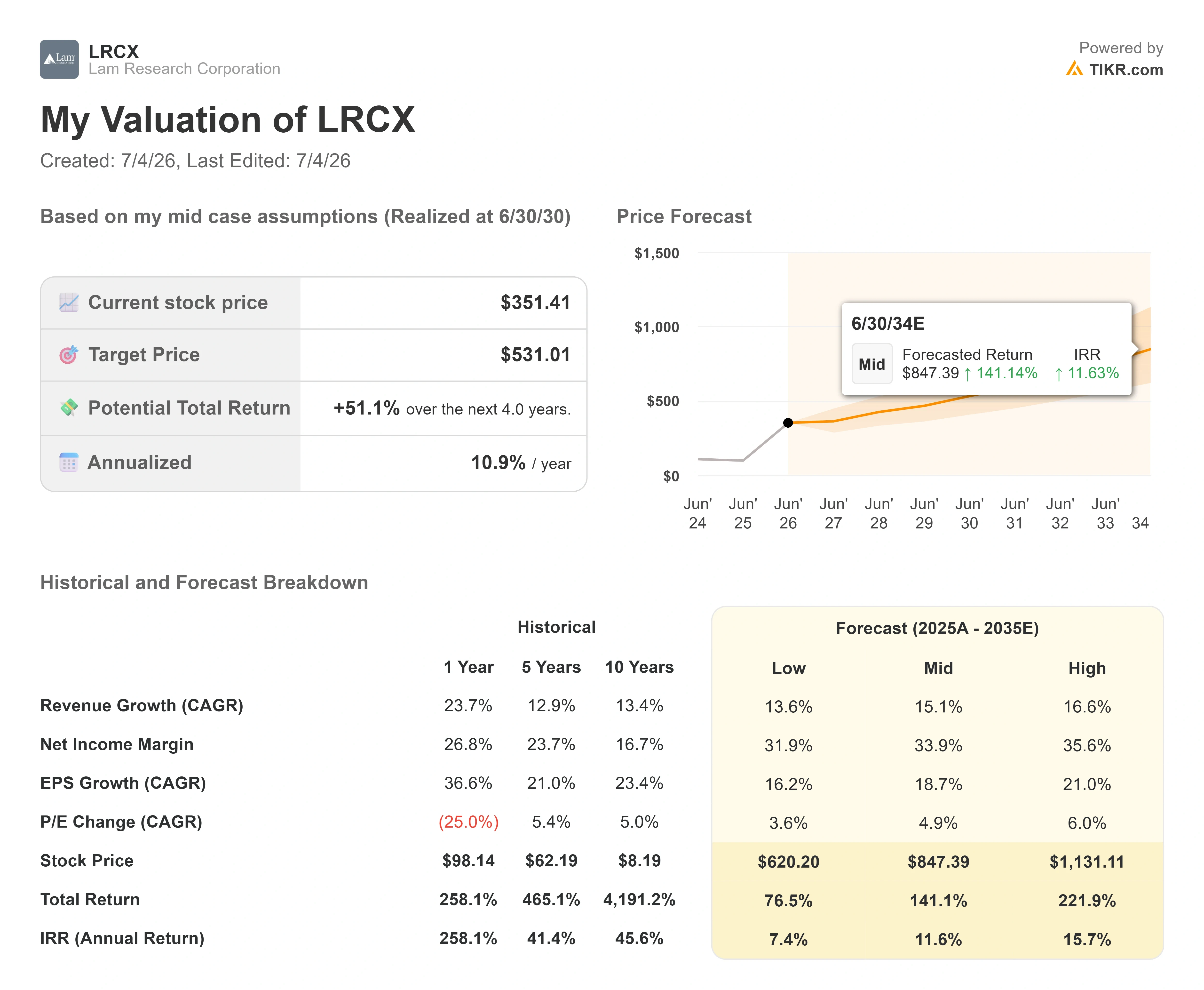

Wichtige Kennzahlen zur Lam Research-Aktie

- Aktueller Kurs: 351,41 $

- Kursziel (Mittelwert): ~531 $

- Konsenszielkurs: ~346 $

- Potenzielle Gesamtrendite: ~51 %

- Annualisierte IRR: ~11 % / Jahr

- Maximaler Drawdown: -20,10 % (6. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Lam Research Corporation (LRCX) verlor am 2. Juli innerhalb eines einzigen Handelstages 39,85 $ und schloss bei 351,41 $ – ein Rückgang um 10,19 %. Bei dem Unternehmen selbst hatte sich an diesem Tag nichts geändert. Was sich geändert hatte, war die Marktstimmung gegenüber der gesamten Branche der Halbleiterausrüster.

Der Ausverkauf traf alle Hersteller von Wafer-Fertigungsanlagen – also die Maschinen, mit denen Chiphersteller Halbleiter herstellen. Teradyne fiel am selben Tag um etwa 14 %, KLA um etwa 12 %, Applied Materials um etwa 7 % und Axcelis um fast 19 %. Auslöser war die Befürchtung, dass die Ausgaben für KI-Infrastruktur eher einen Höchststand als einen Tiefpunkt erreicht hätten, und nach einem ersten Halbjahr, in dem sich der Kurs von LRCX in etwa verdoppelt hatte, löste sich ein überfüllter Handel schnell auf.

Hier liegt die Spannung, mit der man sich auseinandersetzen sollte: Einen Monat vor diesem Kursrückgang beschrieb Lams eigener Finanzvorstand die Nachfrage als die stärkste, die er in seiner Karriere je erlebt hatte.

Was den Kursrückgang tatsächlich ausgelöst hat

Die Schwäche im Chipsektor begann bereits am Vortag. Am 1. Juli berichtete Bloomberg News, dass Meta ein Cloud-Geschäft aufbaue, um überschüssige KI-Rechenkapazitäten zu verkaufen – was Anleger als Zeichen dafür werteten, dass selbst die größten KI-Investoren möglicherweise überkapazitäten geschaffen hätten. Diese Sorge setzte sich am 2. Juli fort und traf die Ausrüstungsbranche am härtesten, da Analysten auf das Risiko hinwiesen, dass sich die WFE-Aufträge selbst verlangsamen könnten. Ein schwacher Arbeitsmarktbericht für Juni verstärkte die Rotation und trieb Geld aus Titeln mit hohen Kurs-Gewinn-Verhältnissen in defensive Werte.

Hinter all dem stand eine Speicherkrise aus der Vorwoche. Ende Juni hatten Berichte, wonach SK Hynix den Ausbau seiner nächsten Generation von Hochbandbreiten-Speicher (HBM4) – dem gestapelten DRAM, der KI-Beschleuniger versorgt – verlangsamen würde, um höhere Margen bei herkömmlichem DRAM zu erzielen, die Speicher-Lieferkette bereits verunsichert. Bis zum 2. Juli verstärkte dieser Kontext jede Schlagzeile über eine Verlangsamung der Investitionsausgaben.

LRCX, das in der ersten Hälfte des Jahres 2026 um etwa 154 % gestiegen war, hatte den größten Spielraum für Kursrückgänge. Das Problem ist, dass diese Erzählung von einer Verlangsamung im Widerspruch zu den tatsächlichen Aussagen des Managements steht.

Historische und Zukunftsprognosen für die Lam-Research-Aktie anzeigen (kostenlos!) >>>

Die BofA sagt das Gegenteil

Auf der „Bank of America 2026 Global Technology Conference“ am 2. Juni sprach Finanzvorstand Douglas Bettinger nicht von einem Nachfrageproblem. Er sprach vielmehr von einem Angebotsproblem. Wie er es formulierte, ist die Branche „durch die Verfügbarkeit von Reinraumflächen eingeschränkt“, nicht durch einen Mangel an Aufträgen. Das ist das Gegenteil der These von einer Verlangsamung der Investitionsausgaben, denn es bedeutet, dass die Obergrenze für den Umsatz im Jahr 2026 durch den physischen Platz und nicht durch die Nachfrage der Kunden bestimmt wird.

Bettinger ging noch weiter auf die Prognosbarkeit ein. Er sagte, die Tiefe der mehrjährigen Kundengespräche sei „so stark wie ich es, ehrlich gesagt, in meiner gesamten Zeit in der Branche noch nie gesehen habe“. Für einen Manager, den er selbst als konservativ beschreibt, ist das eine ungewöhnlich direkte Aussage. Er argumentierte zudem, dass diese Einschränkung die Nachfrage eher vorantreibt, als sie zu zerstören, und sagte, „das wird sich bis ins nächste Jahr fortsetzen“, sobald Projekte freigegeben werden, und legte damit den Grundstein für ein seiner Erwartung nach starkes Jahr 2027.

Nichts davon garantiert, dass die Optimisten Recht haben. Es bedeutet jedoch, dass der Kursrückgang vom 2. Juli eine Abschwächung eingepreist hat, die durch die jüngsten Aussagen des Unternehmens nicht gestützt wird. Diese Diskrepanz zwischen Kurs und Botschaft ist die Ausgangslage.

Warum Lam weniger vom Speichermarkt abhängig ist, als der Kursrückgang vermuten lässt

Der Markt behandelte LRCX am 2. Juli als Speicher-Proxy. Das Geschäft passt nicht mehr eindeutig in diese Schublade. Bettinger wies darauf hin, dass das Foundry-Geschäft im letzten Quartal 54 % und im Quartal davor 59 % des Systemumsatzes ausmachte; somit bestimmt die Herstellung von Spitzentechnologie-Logik (Gate-All-Around-Transistoren, Backside-Power, fortschrittliche Verpackungstechniken) mittlerweile einen größeren Anteil am Systemmix als der Speicherbereich.

Sein strukturelles Argument lautet, dass sich alles an der technologischen Spitze in die dritte Dimension verlagert, was Lams Kerngeschäft zugutekommt. Mit seinen Worten: „Wenn sich die Entwicklung in die dritte Dimension verlagert, steigt die Intensität von Ätz- und Abscheidungsprozessen. Das ist genau unser Geschäft.“ Lam beherrscht den Through-Silicon-Via-Schritt (TSV), der HBM-Stapel miteinander verbindet; daher steigt sein Anteil selbst innerhalb des Speicherbereichs, wenn die Anzahl der Chips „von 8 auf 12 und weiter auf 16“ zunimmt. Eine Pause bei der HBM4-Einführung eines Speicherherstellers macht dieses Wachstum nicht zunichte.

Zudem gibt es ein Polster aus wiederkehrenden Umsätzen, das bei dem Ausverkauf außer Acht gelassen wurde. Die Customer Support Business Group, die Ersatzteile, Serviceleistungen und Upgrades verkauft, erzielte im letzten Quartal einen Umsatz von 2,1 Milliarden US-Dollar, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht. Bettinger bezeichnete dies als „meinen Lieblingsaspekt des Geschäftsmodells“, da Fabriken, die mit einer Auslastung von nahezu 100 % laufen, unabhängig von neuen Werkzeugbestellungen Ersatzteile und Serviceleistungen in Anspruch nehmen.

Bewertung: Hoch, aber nicht mehr auf Perfektion ausgelegt

Selbst nach dem Kursrückgang ist LRCX nicht günstig, und es wäre unehrlich, so zu tun, als sei es anders. Gemessen am EV/EBITDA-Verhältnis notiert die Aktie auf Basis der nächsten zwölf Monate bei fast dem 40-Fachen, gegenüber etwa dem 35-Fachen bei Applied Materials und dem 36-Fachen bei ASML, liegt jedoch leicht unter KLA mit etwa dem 41-Fachen. Der Aufschlag gegenüber Applied Materials und ASML ist real. Die Frage ist, ob Lams stärkere Ausrichtung auf Ätz- und Abscheidungsprozesse – die Bereiche des Fertigungsprozesses, die im Zuge der Entwicklung hin zu 3D-Chips am schnellsten wachsen – den Aufschlag rechtfertigt.

Dieses Argument ist vertretbar, aber nicht unumstritten. Lam erzielt eine Bruttomarge von 50,0 % und eine Eigenkapitalrendite von 66,8 % und hat seit über einem Jahr in jedem Quartal die Konsensprognosen übertroffen; zuletzt wurde für das April-Quartal ein Umsatz von 5,841 Milliarden US-Dollar ausgewiesen, was einem Anstieg von 24 % gegenüber dem Vorjahr entspricht. Ein Unternehmen, das mit dieser Wachstumsrate und dieser Rentabilität wächst, kann ein höheres Bewertungsmultiplikator rechtfertigen. Was es jedoch nicht rechtfertigen kann, ist ein Multiplikator, der davon ausgeht, dass niemals etwas schiefgeht – und genau dort lag LRCX vor dem 2. Juli.

Der Kursrückgang ist hier von Bedeutung. Vor dem Ausverkauf notierte die Aktie deutlich über dem Niveau, das ein konservatives Modell rechtfertigen könnte. Bei 351,41 US-Dollar liegt sie nun knapp über dem durchschnittlichen Kursziel der Analysten von rund 346 US-Dollar, sodass sich der Markt von der Euphorie wieder in Richtung Konsens neu bewertet hat. Das Risiko ist real: WFE ist zyklisch, das China-Engagement und Exportkontrollen bleiben ein Schwankungsfaktor, und eine echte Abschwächung der Investitionen im Speicherbereich würde die Auftragslage beeinträchtigen. Dem steht gegenüber, dass der Ausverkauf eine gewisse Version dieser Befürchtung bereits eingepreist hat.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 351,41 $

- Kursziel (Mittelwert): ~531 $

- Potenzielle Gesamtrendite: ~51 %

- Annualisierte IRR: ~11 % / Jahr

Hier wird das mittlere Szenario zugrunde gelegt, da es mit der Einschätzung des Managements übereinstimmt: starkes, aber durch das Angebot begrenztes Wachstum, kein Boom, der von keinerlei Einschränkungen ausgeht. Das Modell geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 15 % bis 2030 aus, angetrieben von zwei Faktoren, die Bettinger direkt beschrieben hat: die zunehmende Intensität von Ätz- und Abscheidungsprozessen im Zuge der Umstellung auf 3D-Strukturen bei Chips sowie Lams steigender Anteil an den WFE-Ausgaben, der laut Unternehmensleitung bereits von einem niedrigen 30er-Bereich auf einen mittleren 30er-Bereich gestiegen ist und auf einen hohen 30er-Bereich zusteuert. Der Margentreiber ist die Nettogewinnmarge von Lam, die sich bei rund 34 % hält und durch Fabrikeffizienz sowie Preisdisziplin gestützt wird, da die ausgewiesenen Margen im unteren 50er-Bereich liegen.

Das Hauptrisiko ist die Zyklizität im WFE-Bereich. Sollten sich die Investitionsausgaben im Speicherbereich tatsächlich verlangsamen, anstatt sich auf das Jahr 2027 zu verlagern, würden die Aufträge zurückgehen und sich gleichzeitig das Kurs-Gewinn-Verhältnis verengen – ein doppelter Rückschlag. Das positive Szenario: Die Engpässe lösen sich auf, die Investitionen im Jahr 2027 beschleunigen sich wie von Bettinger erwartet, und Lam behauptet seinen Marktanteil, was die Aktie in Richtung des Ziels des mittleren Szenarios treibt. Das negative Szenario: Eine tatsächliche Verlangsamung der Investitionen bestätigt die Befürchtungen vom 2. Juli, die Gewinnschätzungen werden nach unten korrigiert, und das Prämien-KGV wird von hier aus nach unten angepasst.

Fazit

Der Kursrückgang vom 2. Juli war eine Branchenentwicklung, keine Unternehmensentwicklung; daher liegt die Lösung in den Unternehmensdaten. Merken Sie sich den 29. Juli 2026 vor , den Termin für die Veröffentlichung der Ergebnisse von Lam für das 4. Quartal des Geschäftsjahres 2026. Ignorieren Sie die EPS-Zahl, da Lam diese regelmäßig übertrifft. Beobachten Sie den Umsatz im Juni-Quartal im Vergleich zur Prognose des Managements von rund 6,6 Milliarden US-Dollar.

Liegt der Umsatz auf oder über diesem Wert, wird Bettingers These „Engpässe bei den Reinräumen, keine Nachfrageengpässe“ durch harte Zahlen bestätigt, was den Ausverkauf im Juli als die Überreaktion erscheinen lassen würde, die das Protokoll der BofA andeutet. Liegt der Umsatz deutlich unter 6,2 Milliarden Dollar, erhalten die Befürworter einer Investitionsbremse Recht, da dies darauf hindeuten würde, dass die Aufträge zurückgehen und nicht lediglich auf das Jahr 2027 verschoben werden. Ein Datum klärt, welches Signal echt war: der Kursverlauf am 2. Juli oder die Äußerung des Finanzvorstands am 2. Juni.

Sollten Sie in Lam Research investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Lam Research auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Lam Research neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Lam Research kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!