Wichtige Kennzahlen zur SPX Technologies-Aktie

- 52-Wochen-Spanne: 169 bis 251 US-Dollar

- Aktueller Kurs: 227,82 $

- Konsens-Kursziel: rund 270 $

- TIKR-Modellziel: rund 275 $ (Basisszenario, erreicht Ende 2030)

- Potenzielle Gesamtrendite: rund 21 %

- Annualisierte Rendite: rund 4 % pro Jahr

- Umsatz im 1. Quartal 2026: 566,8 Mio. $, ein Anstieg von 17 % gegenüber dem Vorjahr

- Bereinigtes Ergebnis je Aktie im 1. Quartal 2026: 1,69 $, ein Plus von 23 %

- Auftragsbestand im HVAC-Segment: organisches Wachstum von 38 %, getrieben durch Aufträge aus dem Bereich Rechenzentren

Sehen Sie sich die vollständigen SPXC-Schätzungen, Analystenziele und das Bewertungsmodell in Ihrem eigenen Tempo an. Entdecken Sie die SPXC-Aktiendaten kostenlos auf TIKR →

Der Umsatz stieg innerhalb von vier Jahren von 1,2 Mrd. US-Dollar auf 2,3 Mrd. US-Dollar, und das 1. Quartal hielt dieses Tempo bei

SPX Technologies (SPXC) hat seinen Umsatz seit 2021 nahezu verdoppelt und ist bis Ende 2025 von 1,2 Mrd. $ auf 2,3 Mrd. $ gewachsen. Eine solche mehrjährige Beschleunigung ist in der Regel auf einen großen Auslöser zurückzuführen, und bei SPX war es eine Kombination aus stetigen Übernahmen und organischem Wachstum in den Segmenten HLK sowie Detektion und Messtechnik.

Im ersten Quartal 2026 setzte sich dieser Trend fort. Der Umsatz belief sich auf 566,8 Millionen US-Dollar, was einem Anstieg von 17 % gegenüber dem Vorjahr entspricht; etwa 7 % dieses Wachstums waren organisch, der Rest stammte aus den jüngsten Übernahmen, darunter Thermolec und Crawford United.

Die interessantere Zahl findet sich im Segment „Heizung, Lüftung und Klimatechnik“ (HVAC), wo das Management die steigende Nachfrage nach Kühlung für Rechenzentren als echten Treiber und nicht nur als Gesprächsthema hervorhob. Der Auftragsbestand in diesem Segment wuchs organisch um 38 % auf 755 Millionen US-Dollar, und das Unternehmen hob sein Umsatzziel für Rechenzentren für das Gesamtjahr 2026 von ursprünglich geschätzten 200 Millionen US-Dollar auf 350 Millionen US-Dollar an.

CEO Gene Lowe beschrieb neben dem organischen Wachstum eine robuste Pipeline an Akquisitionsmöglichkeiten, was darauf hindeutet, dass auch die durch Übernahmen getriebene Seite des Geschäfts nicht an Schwung verliert.

Verfolgen Sie den Auftragsbestand im Bereich Rechenzentren und das Umsatzwachstum im Bereich HLK der SPX Technologies-Aktie, während die Veröffentlichung der Zahlen für das zweite Quartal näher rückt. Folgen Sie SPXC kostenlos auf TIKR →

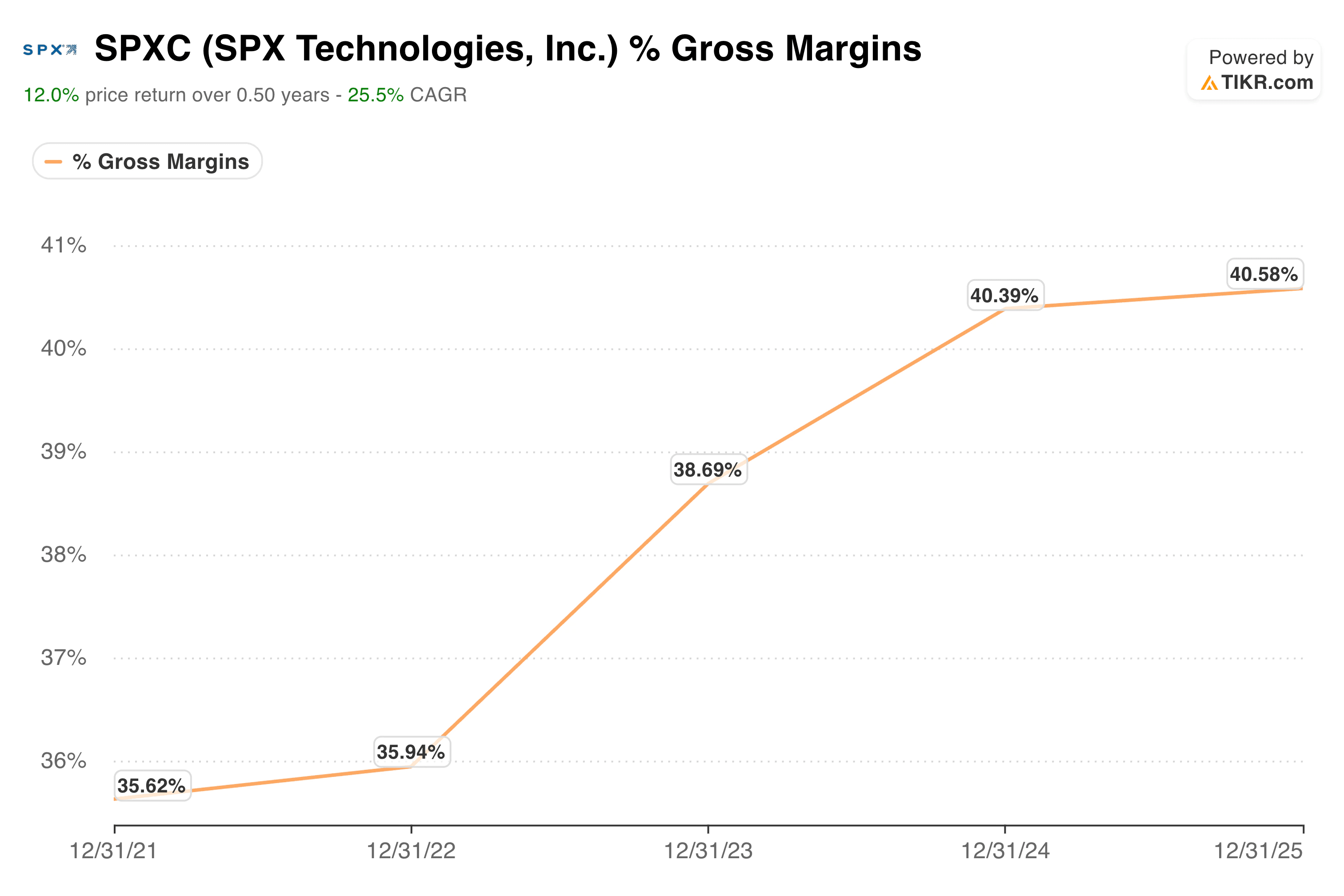

Die Bruttomargen stiegen von 36 % auf 41 %, doch die Marge eines Segments ist leicht gesunken

Die konsolidierte Bruttomarge ist stetig gestiegen, von rund 36 % im Jahr 2021 auf rund 41 % bis 2025. Das ist eine bedeutende Verbesserung und spiegelt wider, dass das Unternehmen mit zunehmender Größe profitabler wird und nicht nur um des Umsatzwachstums willen wächst.

Das erste Quartal verkompliziert dieses Bild jedoch etwas, und es lohnt sich, direkt darauf einzugehen, anstatt es zu beschönigen. Die Gewinnmarge im HVAC-Segment ging im Jahresvergleich tatsächlich um 40 Basispunkte zurück, obwohl der Umsatz im HVAC-Segment um 22 % stieg.

Das Management führte den Rückgang auf Anlaufkosten im Zusammenhang mit der laufenden Kapazitätserweiterung des Unternehmens zurück, darunter eine Investition von rund 100 Millionen US-Dollar, die SPX tätigt, um die Produktionskapazität zu erweitern und so der Nachfrage nach Kühlung für Rechenzentren gerecht zu werden.

Das Segment „Detection & Measurement“ entwickelte sich unterdessen in die entgegengesetzte Richtung: Die Segmentmarge stieg aufgrund eines günstigeren Produktmixes um 410 Basispunkte. Auf konsolidierter Ebene stieg die bereinigte EBITDA-Marge dennoch von rund 21 % im Vorjahr auf rund 22 %, sodass der allgemeine Trend weiterhin positiv ist.

Der Rückgang im Bereich HLK ist ein echter Wachstumspreis und kein Anzeichen dafür, dass sich die zugrunde liegende Wirtschaftlichkeit verschlechtert, aber es ist ein Detail, das es im Auge zu behalten gilt, da der Kapazitätsausbau im weiteren Verlauf des Jahres fortgesetzt wird.

Sehen Sie sich das vollständige SPXC-Bewertungsmodell an und unterziehen Sie Ihre eigenen Annahmen einem Stresstest. Erstellen Sie kostenlos Ihre SPXC-Analyse auf TIKR →

Das TIKR-Modell deutet auf eine annualisierte Rendite von knapp unter 4 % hin – hier ist der Grund, warum die Messlatte jetzt höher liegt

Das Mid-Case-Modell von TIKR sieht für SPX Technologies bis Ende 2030 einen Kurs von rund 275 US-Dollar vor, was einer Gesamtrendite von rund 21 % und einer annualisierten Rendite von knapp unter 4 % entspricht. Das ist im Vergleich zur jüngsten Entwicklung von SPX ein bescheidener Wert. Die Ein-Jahres-IRR der Aktie liegt bei 34 %, die Fünf- und Zehn-Jahres-IRRs bei rund 30 % pro Jahr.

Das Modell deutet nicht darauf hin, dass sich das Geschäft verlangsamt. Es deutet vielmehr darauf hin, dass ein Großteil des Wachstums bereits in der Bewertung eingepreist ist.

Die Annahmen des mittleren Szenarios sind auf den ersten Blick vernünftig: ein Umsatzwachstum von rund 6 % pro Jahr – deutlich unter den 14 %, die SPX im vergangenen Jahr verzeichnete – sowie eine auf rund 16 % steigende Nettogewinnmarge.

Die Diskrepanz zwischen dieser moderaten Umsatzannahme und der tatsächlichen jüngsten Wachstumsrate des Unternehmens ist beabsichtigt. Sie spiegelt die Erwartung wider, dass sich das derzeitige, von Rechenzentren getriebene Tempo der Beschleunigung und der Akquisitionen nicht unbegrenzt fortsetzen wird.

Darüber hinaus geht das Modell von einer leichten Verringerung des Kurs-Gewinn-Verhältnisses aus, da SPX bereits heute mit dem rund 44-fachen des Gewinns der vergangenen Jahre gehandelt wird – ein Aufschlag, der wenig Spielraum für eine weitere Ausweitung des Kurs-Gewinn-Verhältnisses lässt, selbst wenn das Unternehmen seine erfolgreiche Geschäftsentwicklung fortsetzt.

Das Konsensziel der Wall Street von rund 270 US-Dollar liegt nahe am Modell von TIKR, was darauf hindeutet, dass beide Ansätze weitgehend darin übereinstimmen, dass die Aktie fair bewertet ist und nicht in irgendeiner Richtung stark unter- oder überbewertet ist.

Sollten Sie in die Aktie von SPX Technologies investieren?

SPX Technologies nutzt eine echte Wachstumschance im Bereich der Rechenzentrumskühlung gut aus, und die Zahlen untermauern dies – nicht nur die damit verbundene Erzählung. Das Risiko liegt nicht im Geschäft selbst, sondern in dem Preis, den Anleger bereits für dieses Wachstum zahlen.

Da die Aktie mit einem hohen Kurs-Gewinn-Verhältnis gehandelt wird und das Modell von TIKR auf eine bescheidenere annualisierte Rendite hindeutet, als SPX in der Vergangenheit erzielt hat, scheint es sich hier um einen Titel zu handeln, bei dem die Qualität des Geschäfts und die Attraktivität des Einstiegspunkts allmählich auseinandergehen.

Nutzen Sie kostenlos professionelle Tools zur Analyse der SPXC-Aktie auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!