Die wichtigsten Erkenntnisse zur Visa-Aktie im Juli 2026

- 29 Kaufempfehlungen und keine Verkaufsempfehlungen für die Visa-Aktie, mit einem durchschnittlichen Kursziel von 399 US-Dollar und einer Prämie von 10 % gegenüber dem aktuellen Kurs von 362 US-Dollar.

- In der Modellierung bis September 2030 bewertet das Mid-Case-Szenario von TIKR die Visa-Aktie mit 687 US-Dollar, was einer Gesamtrendite von 90 % entspricht, die über 4,2 Jahre annualisiert 16 % beträgt.

- Einer der wichtigsten Hebel sind die Mehrwertdienste, die im März-Quartal um 27 % (in konstanten Dollar) auf 3,3 Mrd. US-Dollar gestiegen sind, mittlerweile 30 % des Nettoumsatzes ausmachen und weiter an Fahrt gewinnen.

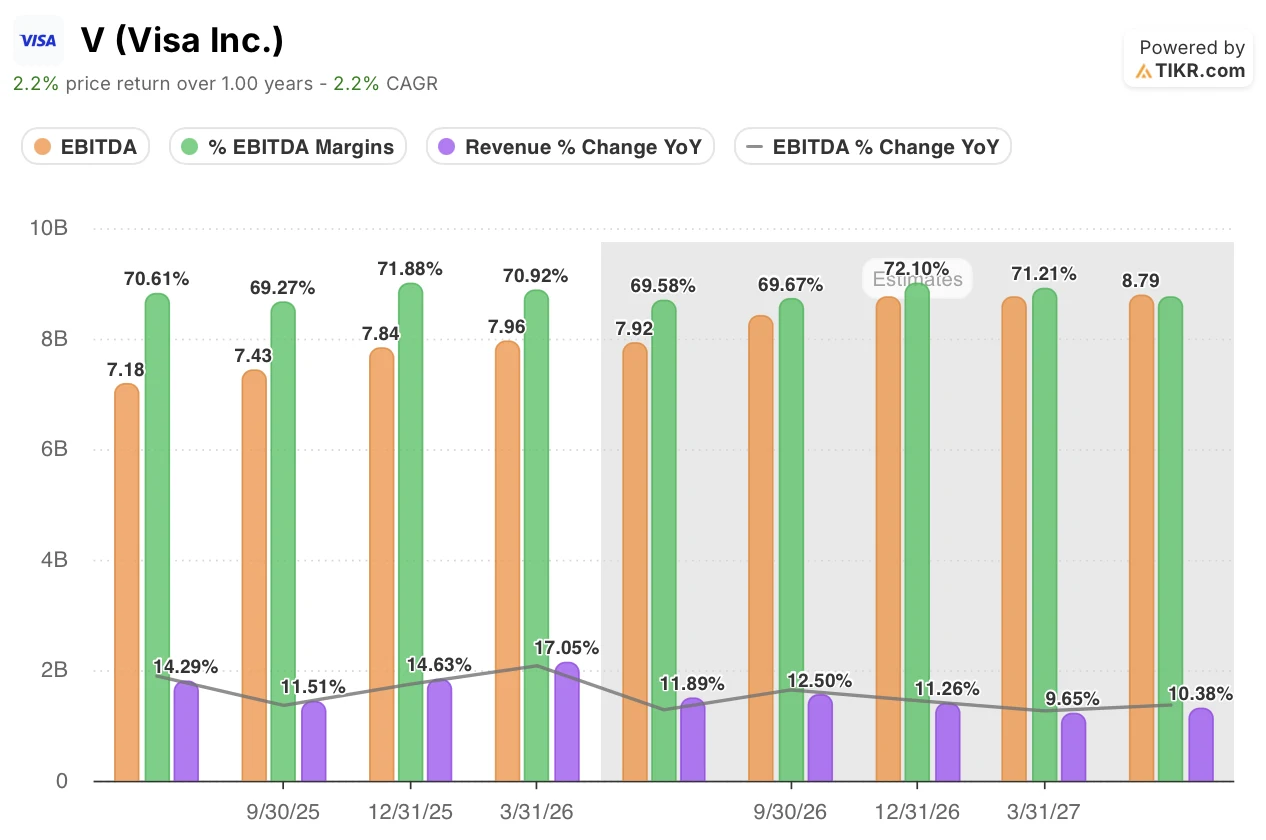

Das EBITDA der Visa-Aktie wächst um 17 %, da Mehrwertdienste 30 % des Umsatzes ausmachen

Visa Inc. (V) meldete am 28. April einen Nettoumsatz von 11,23 Mrd. US-Dollar für das zweite Quartal des Geschäftsjahres – das stärkste Wachstum seit 2022 – und die Visa-Aktie schloss am 2. Juli auf einem neuen 52-Wochen-Hoch von 362 US-Dollar. Das EBITDA stieg im selben Quartal um 17 % auf 7,96 Mrd. US-Dollar, wobei die Margen bei fast 71 % blieben, obwohl sich das Wachstum in anderen Bereichen des Geschäftsmodells verlangsamte.

Hinter dieser Widerstandsfähigkeit steht das globale Netzwerk von Visa, das Kartenaussteller, Acquirer und mehr als 175 Millionen Händlerstandorte in über 200 Ländern und Gebieten miteinander verbindet. Die Mehrwertdienste – also die auf diesem Netzwerk aufbauenden Tools zur Betrugsbekämpfung, Streitbeilegung und Datenverwaltung – wuchsen im Quartal um 27 % (in konstanten Dollar) auf 3,3 Mrd. US-Dollar und machen nun 30 % des Nettoumsatzes aus.

Da Mehrwertdienste bereits ein Drittel des Nettoumsatzes ausmachen, ging CEO Ryan McInerney bei der Telefonkonferenz zum Ergebnis des zweiten Quartalsdarauf ein, warum dieses Wachstum anhalten dürfte: „Diese Dienste verfügen über dauerhafte Wettbewerbsvorteile, da die überwiegende Mehrheit mit Transaktionen, Karten und Konten verknüpft ist, und sie werden durch KI nur noch gestärkt, was ihre Bedeutung als Wachstumshebel für die kommenden Jahre untermauert.“ Die Konsequenz: Je mehr KI-Tools in Produkte zur Betrugsbekämpfung und Streitfallbearbeitung integriert werden, desto stärker vergrößert sich der Margenvorteil, anstatt abzunehmen.

Lösungen für den gewerblichen Zahlungsverkehr und den Geldtransfer bildeten einen zweiten Wachstumshebel: Der Umsatz stieg um 24 % (in konstanten Dollar), da die Visa-Direct-Transaktionen im Quartal um 23 % auf 3,7 Milliarden zunahmen. Beide Segmente weisen höhere Margen auf als das Kerngeschäft mit Verbraucherzahlungen, weshalb das EBITDA-Wachstum auch bei einem nachlassenden Wachstum des Zahlungsvolumens über dem Umsatzwachstum lag.

Die Run Rate der Stablecoin-Abwicklungen von Visa erreichte im selben Quartal annualisiert 7 Milliarden US-Dollar – ein Anstieg von mehr als 50 % gegenüber dem Vorquartal – und das Unternehmen schloss am 10. Juni eine Partnerschaft mit OpenAI, um Zahlungen im Bereich „Agentic Commerce“ über sein Netzwerk abzuwickeln. Beides schlägt sich zwar noch nicht im EBITDA nieder, erweitert jedoch die Transaktionsbasis, aus der sich wertschöpfende Dienstleistungen letztendlich monetarisieren lassen.

Visa kaufte im Quartal zudem Aktien im Wert von 7,9 Milliarden US-Dollar zurück – der bislang größte Rückkauf des Unternehmens –, und der Vorstand genehmigte im April ein neues Rückkaufprogramm in Höhe von 20 Milliarden US-Dollar, womit sich die Gesamtkapazität auf 33 Milliarden US-Dollar beläuft. Dies signalisiert, dass das Management die aktuelle Bewertungslücke als groß genug ansieht, um sie mit Kapital und nicht nur mit Kommentaren zu verteidigen.

Wall-Street-Analysten stufen die Visa-Aktie nahezu einstimmig als „Kauf“ ein, mit einem durchschnittlichen Kursziel von 399 US-Dollar

Die Bewertungen der Wall-Street-Analysten zur Visa-Aktie sind einseitig: 29 „Kauf“-Empfehlungen, 8 „Outperform“-Empfehlungen, 3 „Halten“-Empfehlungen und 2 „keine Meinung“ – bei 42 Analysten gab es zum 2. Juli keine „Verkaufen“- oder „Underperform“-Empfehlungen.

Die 37 Analysten, die das Kurszielmodell mit Daten versorgen, legen den Mittelwert auf 399 $ fest, was dem Median entspricht und ein Aufwärtspotenzial von 10 % gegenüber dem aktuellen Kurs von 362 $ bedeutet. Dieser Aufschlag hat sich seit März stark verringert, als die Visa-Aktie bei rund 302 US-Dollar notierte, während das durchschnittliche Kursziel bei fast identischen 398 US-Dollar lag – eine Differenz, die damals ein Aufwärtspotenzial von 32 % implizierte.

Das Höchstziel von 450 US-Dollar und das Tiefstziel von 330 US-Dollar haben sich in zwei aufeinanderfolgenden Quartalen kaum verändert, und die enge Spanne zwischen ihnen deutet auf begrenzte Meinungsverschiedenheiten darüber hin, wo die Obergrenze der Aktie im Hinblick auf das Geschäftsjahr 2027 liegt.

Die Wall Street erwartet, dass sich das EBITDA der Visa-Aktie bis zum Geschäftsjahr 2027 weiter positiv entwickeln wird

Das EBITDA von Visa erreichte im am 31. März endenden Quartal 7,96 Milliarden US-Dollar, was einem Anstieg von 17 % gegenüber dem Vorjahr entspricht, bei Margen von fast 71 %. Damit verzeichnete diese Kennzahl das vierte Quartal in Folge ein zweistelliges Wachstum.

Analysten prognostizieren für das Juni-Quartal ein EBITDA von 8 Mrd. US-Dollar, was einem erwarteten Anstieg von 10 % entspricht, bevor sich das Wachstum im September-Quartal wieder auf 13 % beschleunigt. Mehrwertdienste und gewerbliche Zahlungen, deren Umsatz beide schneller wächst als im Verbrauchersegment, sind die beiden Triebkräfte hinter dieser erneuten Beschleunigung.

Auf längere Sicht sieht das Modell vor, dass das EBITDA bis Dezember 9 Milliarden US-Dollar erreicht – ein Anstieg um 12 % – und bis Juni 2027 nahe 9 Milliarden US-Dollar bleibt, wobei die Margen über den gesamten Zeitraum hinweg voraussichtlich nahe 70 % liegen werden. Im Vergleich dazu verlangsamt sich das Umsatzwachstum im gleichen Zeitraum von 13 % auf 10 %, wodurch der Schwerpunkt eher auf den Margen als auf der Umsatzsteigerung liegt.

Diese These gilt nur, wenn die Umsätze aus Mehrwertdiensten, die im letzten Quartal um 27 % gestiegen sind, bis zum Geschäftsjahr 2027 weiterhin um über 20 % wachsen – wobei der Bereich „Commercial Payments“ als zweiter Motor fungieren würde, sollte dieses Tempo nachlassen.

Das Kursziel von TIKR für die Visa-Aktie von 687 US-Dollar gilt weiterhin, sofern sich die Umsätze mit Mehrwertdiensten weiterhin positiv entwickeln

Das Mid-Case-Modell von TIKR bewertet die Visa-Aktie bis September 2030 mit 687 US-Dollar, was eine Gesamtrendite von 90 % gegenüber dem aktuellen Kurs von 362 US-Dollar oder annualisiert 16 % über 4,2 Jahre bedeutet.

[Grafik zum TIKR-Bewertungsmodell]

Diese Lücke wird plausibel, wenn sich die Wertschöpfungsdienste weiterhin um rund 27 % steigern und die EBITDA-Margen nahe 70 % bleiben – eine Entwicklung, die bereits im März-Quartal zu beobachten war. Das Wachstum im Geschäfts- und Geldverkehr von 24 % stellt einen zweiten Hebel dar, den das Kursziel der Wall Street von 399 $ offenbar nicht vollständig berücksichtigt.

Der Rekord-Aktienrückkauf in Höhe von 7,9 Milliarden US-Dollar im März-Quartal, gestützt durch eine neue Genehmigung in Höhe von 20 Milliarden US-Dollar, gibt dem Management ein direktes Instrument an die Hand, um diese Lücke zu schließen, noch bevor die Fundamentaldaten aufholen.

Sollten Sie in Visa Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Visa Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Visa Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der V-Aktie auf TIKR →