Die wichtigsten Erkenntnisse zur PayPal-Aktie im Juli 2026

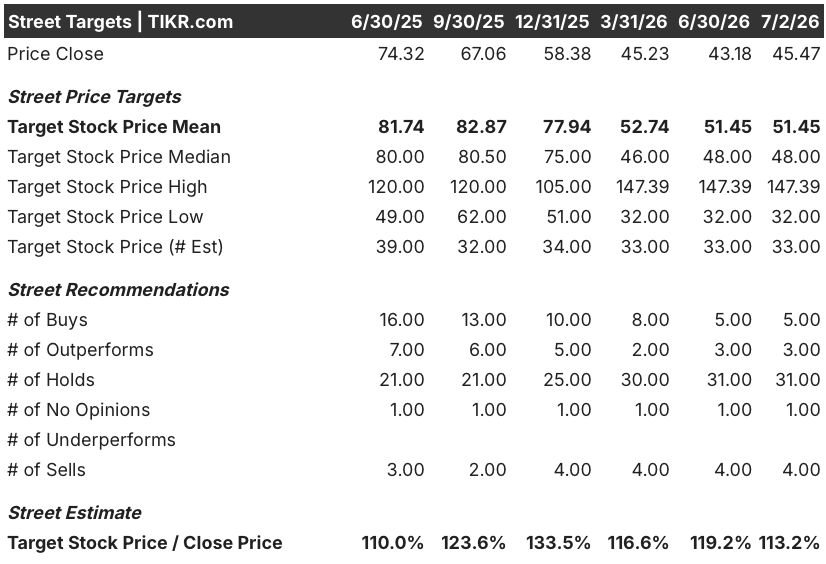

- 44 Analysten bewerten die PayPal Holdings-Aktie: 5 empfehlen den Kauf, 3 erwarten eine Outperformance, 31 raten zum Halten, 4 empfehlen den Verkauf und 1 hat keine Meinung. Das durchschnittliche Kursziel liegt bei knapp 51 US-Dollar, was im Vergleich zum aktuellen Kurs immer noch ein zweistelliges Aufwärtspotenzial impliziert.

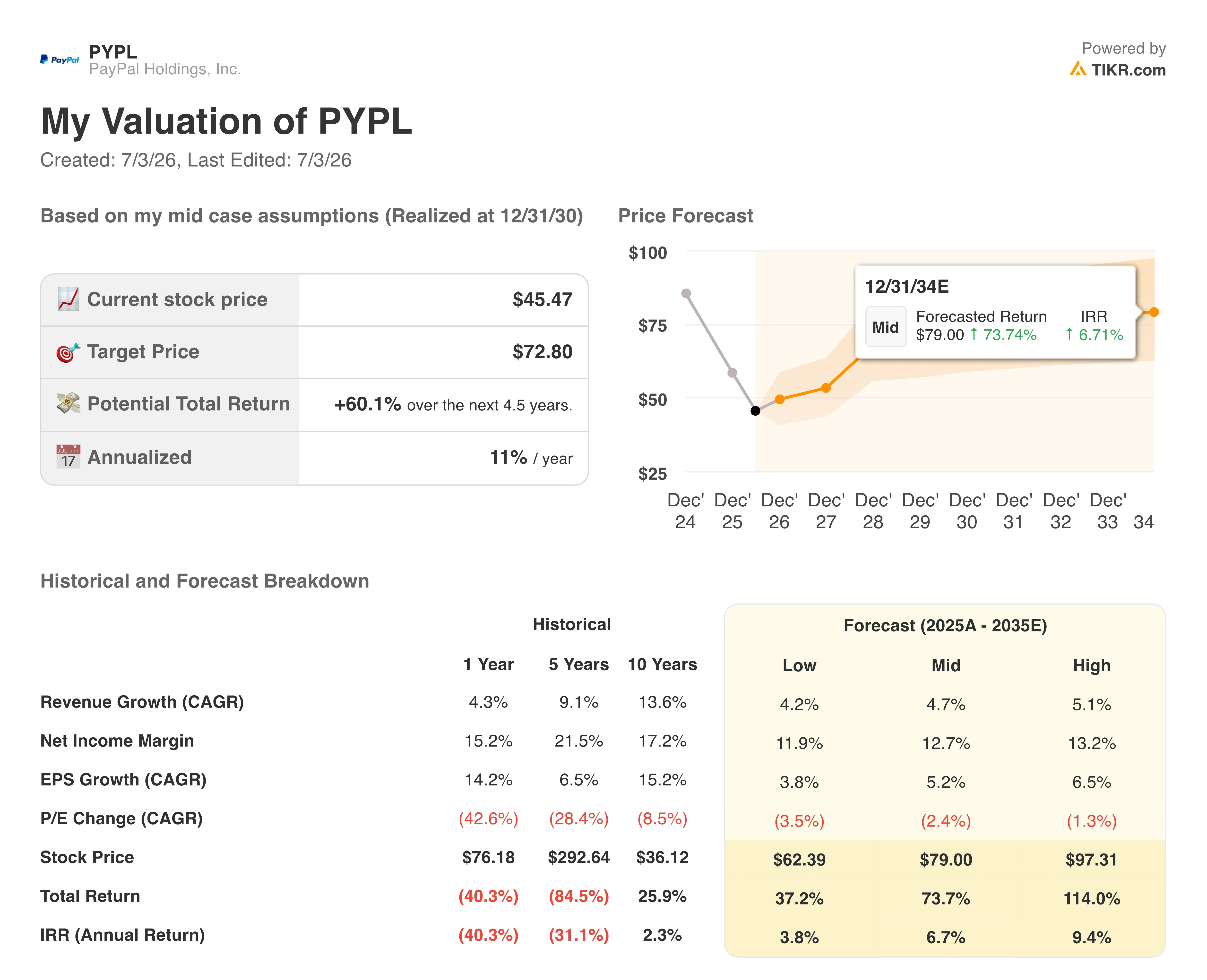

- Auf der Grundlage seiner mittleren Annahmen prognostiziert TIKR für die PayPal Holdings-Aktie bis Dezember 2030 ein Kursziel von 73 US-Dollar, was einer Gesamtrendite von 60 % entspricht, was annualisiert 11 % über einen Zeitraum von 4,5 Jahren entspricht.

- Die PayPal Holdings-Aktie erscheint vor dem Hintergrund dieses Modells unterbewertet, da die Schätzungen für den freien Cashflow bis Mitte 2027 im Jahresvergleich um über 100 % steigen dürften, auch wenn die Margen kurzfristig weiterhin unter Druck stehen.

PayPal-Aktie rutscht nahe an 52-Wochen-Tief, während neuer CEO Strategie überarbeitet

PayPal Holdings (PYPL) meldete am 5. Mai bei der ersten Bilanzpressekonferenz unter dem neuen CEO Enrique Lores einen Umsatz von 8,35 Milliarden US-Dollar für das erste Quartal 2026, was einem Anstieg von 7 % gegenüber dem Vorjahr entspricht. Das Gesamtzahlungsvolumen (TPV) beschleunigte sich auf 11 % im aktuellen Zeitraum – das schnellste Wachstum seit mehreren Quartalen –, obwohl das von der Wall Street besonders genau beobachtete „Branded Checkout“-Geschäft währungsbereinigt nur um 2 % wuchs.

Genau diese Lücke zwischen der starken Gesamtentwicklung des TPV und dem stagnierenden Wachstum im Checkout-Bereich versucht Lores nun zu schließen. Er nutzte die Telefonkonferenz, um eine Umstrukturierung in drei Geschäftsbereiche vorzustellen: „Checkout Solutions“ und „PayPal“, „Consumer Financial Services“ und „Venmo“ sowie „Payment Services“ und „Crypto“. Damit wird die bisherige Struktur nach Kundensegmenten abgelöst, die die Entscheidungsfindung verlangsamt hatte.

Hinter dieser Umstellung steht die Liquiditätslage des Unternehmens. Finanzvorstand Jamie Miller bezifferte sie direkt in der Telefonkonferenz zum ersten Quartal: „Der bereinigte freie Cashflow, der die zeitlichen Effekte aus der Entstehung und dem Verkauf von ‚Pay Later‘-Forderungen ausschließt, belief sich auf 1,7 Milliarden US-Dollar bzw. auf Basis der letzten zwölf Monate auf fast 6,8 Milliarden US-Dollar.“ Diese kumulierte Zahl überragt den für das Quartal selbst ausgewiesenen freien Cashflow von 0,90 Milliarden US-Dollar bei weitem und macht deutlich, dass die Cash-Generierung bei PayPal von Quartal zu Quartal stark schwankt.

Finanziert wird diese Erholung durch die Kostenseite des Plans. Lores verwies auf Bruttoeinsparungen in Höhe von mindestens 1,5 Milliarden US-Dollar auf Run-Rate-Basis in den nächsten zwei bis drei Jahren, die durch den Abbau von Hierarchieebenen und KI-gesteuerte Automatisierung finanziert werden sollen. Chief Technology Officer Srinivasan Venkatesan erläuterte die Mechanismen auf der Evercore TMT-Konferenz am 3. Juni und verwies dabei auf mehr als 2.000 KI-gestützte Pull-Anfragen pro Woche, während PayPal seine alten C++-Systeme auf Java umstellt und seine Kerndatenbanken von Oracle auslagert.

Die Lage wird durch die makroökonomische Schwäche in Europa verschärft, wo Miller darauf hinwies, dass höhere Kraftstoffpreise und geringere Reiseausgaben Druck auf Großbritannien und Deutschland ausüben.

Venmo, dessen TPV zum sechsten Quartal in Folge um 14 % gestiegen ist und damit erneut ein zweistelliges Wachstum verzeichnet, entwickelt sich zum deutlichsten Ausgleichsfaktor, da PayPal auf die Konvergenz der Zahlungsabläufe zwischen den beiden Apps setzt, um dort das Modell „Jetzt kaufen, später bezahlen“ (BNPL) zu etablieren.

Wall Street bleibt bei einem durchschnittlichen Kursziel von 51 US-Dollar für die PYPL-Aktie

Die Analystenstimmung zur PayPal Holdings-Aktie bleibt vorsichtig: 31 von 44 bewerteten Analysten empfehlen „Halten“, während es insgesamt nur 8 Kauf- und „Outperform“-Empfehlungen gegenüber 4 Verkaufsempfehlungen gibt.

Das durchschnittliche Kursziel liegt bei 51 US-Dollar und der Median bei 48 US-Dollar – beide deutlich unter dem im September 2025 verzeichneten Durchschnittswert von 82 US-Dollar. Dieser Durchschnittswert von 51 US-Dollar liegt immer noch über dem aktuellen Aktienkurs von 45 US-Dollar – eine Differenz, die einem Aufwärtspotenzial von rund 13 % entspricht, sollten sich die Prognosen der Wall Street bewahrheiten.

Bei der Konferenz am 5. Mai stach keine einzelne Bankmaßnahme hervor, sodass die Zusammensetzung der Bewertungen selbst das deutlichste Signal für die abwartende Haltung der Wall Street darstellt.

Wall Street rechnet mit einer mehr als doppelten Steigerung des freien Cashflows der PYPL-Aktie bis 2027

Der freie Cashflow der PayPal Holdings-Aktie sank im ersten Quartal gegenüber dem Vorjahr um 6 % auf 0,90 Mrd. US-Dollar, womit sich die Volatilität im Zusammenhang mit dem Zeitpunkt der Veräußerung von „Pay Later“-Forderungen fortsetzte.

Schätzungen gehen davon aus, dass diese Volatilität kurzfristig anhalten wird, wobei der freie Cashflow im zweiten Quartal 2026 voraussichtlich um 21 % steigen wird, bevor er im dritten Quartal wieder um 28 % zurückgeht.

Auf längere Sicht steigt die Entwicklung dann wieder steil an. Der freie Cashflow soll bis zum ersten Quartal 2027 um 116 % und bis zum zweiten Quartal um 112 % wachsen, auch wenn das EBITDA-Wachstum über den größten Teil dieses Zeitraums hinweg negativ bleibt.

Das erste Quartal des Geschäftsjahres 2027 ist der entscheidende Zeitpunkt. Sollte das Wachstum des freien Cashflows die von den Analysten bereits modellierte dreistellige Schätzung übertreffen, würde die Cash-Entwicklung das derzeitige Bewertungsniveau von TIKR einholen.

Das Kursziel von TIKR für die PayPal-Aktie bei 73 US-Dollar bleibt bestehen, sofern sich der freie Cashflow wie im Modell prognostiziert wieder beschleunigt

Das Mid-Case-Modell von TIKR bewertet die PayPal Holdings-Aktie bis Dezember 2030 mit 73 $, was einer Gesamtrendite von 60 % gegenüber dem aktuellen Kurs von 45 $ entspricht – oder 11 % annualisiert über 4,5 Jahre.

Diese annualisierte Rendite deutet eher auf eine langsame, mehrjährige Neubewertung als auf einen kurzfristigen Katalysator hin und entspricht eher einer Turnaround-These als einer Wachstums-Neubewertung.

Dieser Weg ist plausibel, wenn sich die Wiederbeschleunigung des freien Cashflows von PayPal parallel zu dem von Lores skizzierten Kostensenkungsprogramm verwirklicht, da sowohl die angestrebten Einsparungen in Höhe von 1,5 Milliarden US-Dollar als auch die Umstellung auf eine cloud-native Infrastruktur direkt in die Cashflow-Entwicklung einfließen, die das Modell positiv bewertet. Das anhaltende zweistellige Volumenwachstum von Venmo stellt einen zweiten Hebel dar, der nicht davon abhängt, dass sich der Marken-Checkout von selbst erholt.

Sollten Sie in PayPal Holdings investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von PayPal Holdings, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn für die kommenden Quartale, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um PayPal Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der PYPL-Aktie auf TIKR →