Wichtige Kennzahlen zur Home Depot-Aktie

- 52-Wochen-Spanne: 289,10 $ – 426,75 $

- Aktueller Kurs: 350,84 $

- Durchschnittliches Kursziel der Analysten: ~370 $

- TIKR-Modellzielkurs: ~535 $

- Annualisierte IRR: ~10 %

- Umsatz im 1. Quartal des Geschäftsjahres 2026: 41,8 Mrd. $ (+4,8 % im Jahresvergleich)

- Dividendenrendite: 2,7 %

Jetzt verfügbar: Erfahren Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Die vergleichbaren Umsätze sind zum ersten Mal seit zwei Jahren wieder positiv, doch der Immobilienmarkt bleibt der Hemmfaktor

Home Depot (HD) betreibt rund 2.361 Filialen in den USA, Kanada und Mexiko und verkauft alles von Bauholz und Sanitärartikeln bis hin zu Haushaltsgeräten und Elektrowerkzeugen. Das Unternehmen bedient zwei unterschiedliche Kundengruppen: Heimwerker, die am Wochenende Projekte in Angriff nehmen, und professionelle Bauunternehmer, die größere Renovierungs- und Bauaufträge abwickeln.

Das Pro-Segment, das tendenziell für höherpreisige Käufe und margenstärkere Umsätze sorgt, ist der wichtigere Indikator für die zukünftige Geschäftsentwicklung.

Im ersten Quartal des Geschäftsjahres 2026 wurde das erste positive vergleichbare Umsatzwachstum seit mehreren Quartalenverzeichnet. Der vergleichbare Gesamtumsatz stieg um 0,6 %, wobei die vergleichbaren Umsätze in den USA um 0,4 % zulegten, da der durchschnittliche Kaufbetrag um 2,2 % stieg, obwohl die Anzahl der Kundentransaktionen leicht zurückging.

CEO Ted Decker ging direkt auf das Umfeld ein und stellte fest, dass die zugrunde liegende Nachfrage „trotz größerer Unsicherheit bei den Verbrauchern und des Drucks hinsichtlich der Erschwinglichkeit von Wohnraum relativ ähnlich war wie im gesamten Geschäftsjahr 2025“. CFO Richard McPhail fügte hinzu, dass die Kernkundschaft der Eigenheimbesitzer „bis zu einem gewissen Grad weiterhin aktiv ist“, wobei größere, nicht unbedingt notwendige Projekte weiterhin aufgeschoben werden.

Die Umsatzgrafik verdeutlicht die Stagnation. Nach einem Anstieg von 132 Mrd. US-Dollar im Geschäftsjahr 2021 auf 157 Mrd. US-Dollar im Geschäftsjahr 2023 sank der Umsatz im Geschäftsjahr 2024 auf 152,7 Mrd. US-Dollar und erholt sich erst jetzt wieder auf 159,5 Mrd. US-Dollar. Marktprognosen gehen von einem deutlicheren Anstieg ab dem Geschäftsjahr 2027 in Richtung 171 Mrd. US-Dollar aus, der bis zum Geschäftsjahr 2031 auf fast 199 Mrd. US-Dollar ansteigen soll.

Dieser erwartete Aufwärtstrend spiegelt keine Transformation von Home Depot wider. Er modelliert lediglich, was geschieht, wenn sich die Verkäufe bestehender Immobilien von ihren derzeitigen, seit Jahrzehnten bestehenden Tiefstständen erholen und Hausbesitzer wieder in normalem Umfang in Renovierungen investieren.

Sehen Sie sich historische und Zukunftsprognosen für die Home-Depot-Aktie an (kostenlos!) >>>

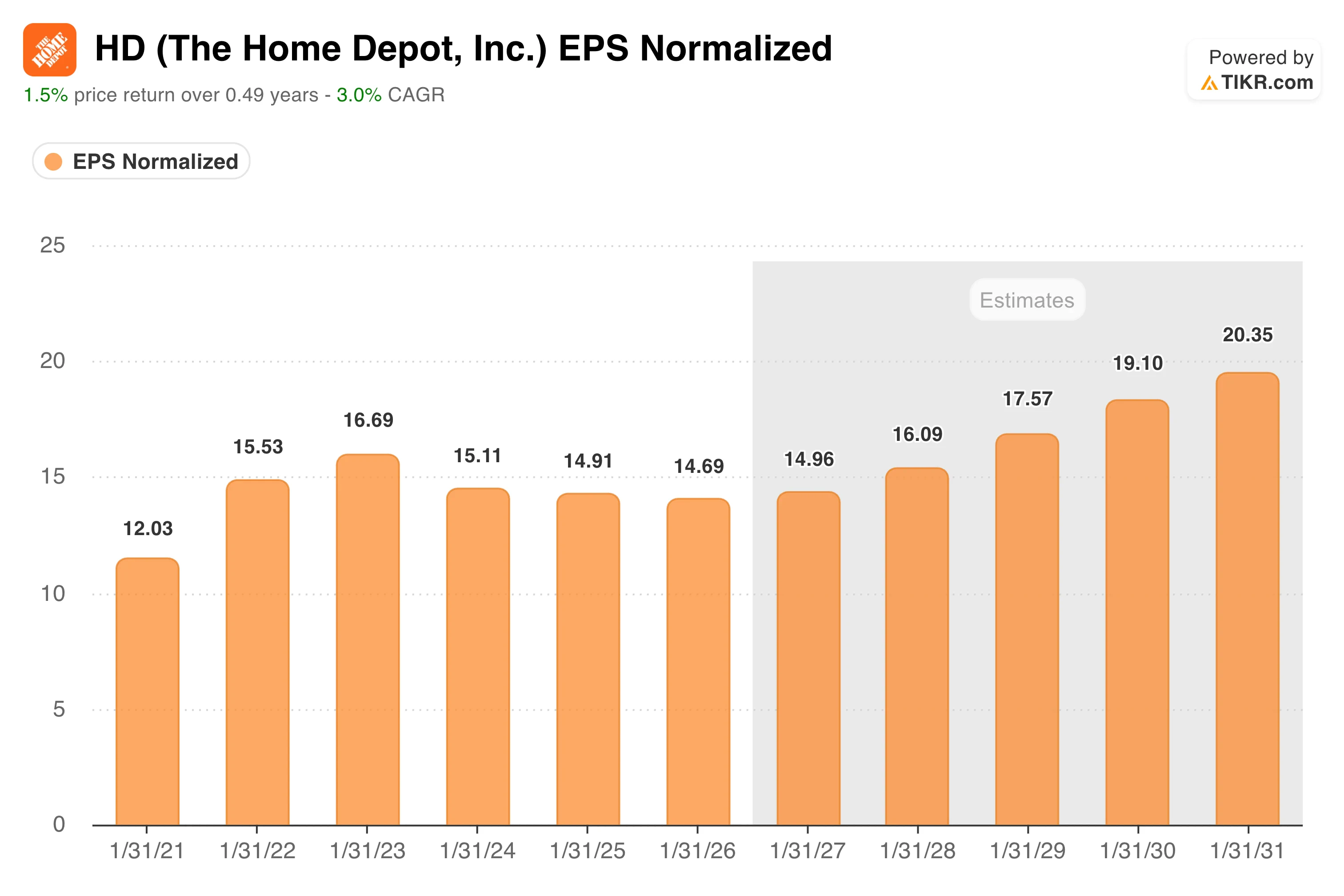

Das Ergebnis je Aktie (EPS) ist seit drei Jahren unverändert. Die Prognosekurve deutet darauf hin, dass das Warten bald vorbei ist

Das Gewinn-Diagramm ist die ehrlichste Zusammenfassung dessen, was Anleger bisher durchgemacht haben.

Das normalisierte EPS erreichte im Geschäftsjahr 2023 mit 16,69 $ seinen Höchststand, sank dann im Geschäftsjahr 2024 auf 15,11 $, 14,91 $ im Geschäftsjahr 2025 und 14,69 $ im Geschäftsjahr 2026, da die Abschwächung am Immobilienmarkt die Nachfrage belastete und die Übernahme von SRS Distribution zusätzliche Schulden und Integrationskosten mit sich brachte.

Die Wall Street geht von einer leichten Trendwende ab dem Geschäftsjahr 2027 bei etwa 14,96 $ aus, die sich bis zum Geschäftsjahr 2028 auf 16,09 $ und bis zum Geschäftsjahr 2031 auf fast 20 $ steigert. Das ist keine aggressive Annahme für eine Erholung. Sie berücksichtigt lediglich eine allmähliche Normalisierung des Immobilienumsatzes, da die Hypothekenzinsen sinken und sich die aufgestaute Nachfrage im System abbaut.

Lowe’s, der engste Konkurrent von Home Depot, sah sich mit identischen Gegenwinden konfrontiert und meldete eine vergleichbare Schwäche, was bestätigt, dass es sich hierbei um ein branchenweites Problem im Zusammenhang mit dem Immobilienzyklus handelt und nicht um einen Verlust von Marktanteilen im Wettbewerb.

Der Pro-Bereich von Home Depot schnitt im ersten Quartal weiterhin besser ab als der DIY-Bereich, was von Bedeutung ist, da Pro-Kunden im Allgemeinen weniger zinssensitiv sind und stärker an Reparatur- und Renovierungsaktivitäten gebunden sind, die unabhängig davon stattfinden, ob Immobilien den Besitzer wechseln oder nicht.

Sehen Sie sich an, wie Home Depot im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

Das TIKR-Modell zielt auf rund 535 US-Dollar ab, unter der Annahme von geduldigem Kapital und einer Erholung des Immobilienmarktes

Das TIKR-Bewertungsmodell sieht für Home Depot ein Kursziel von etwa 535 US-Dollar pro Aktie vor, was einer Gesamtrendite von rund 53 % über 4,6 Jahre und einer annualisierten IRR von etwa 10 % entspricht.

Die Annahmen im Basisszenario sind bewusst konservativ gehalten: ein jährliches Umsatzwachstum von rund 3,4 % und Nettogewinnmargen nahe 10 %, was beides mit der historischen Performance von Home Depot in einem normalisierten Immobilienmarkt übereinstimmt. Das Modell erreicht im mittleren Szenario bis Januar 2035 einen Kurs von 679 US-Dollar, im optimistischen Szenario liegen die Werte bei rund 806 US-Dollar.

Keines der beiden Szenarien setzt einen Boom auf dem Immobilienmarkt voraus. Sie erfordern lediglich, dass der Markt nicht länger in einer Krise steckt. Mit einem Kurs-Gewinn-Verhältnis von etwa 23 auf Basis der Gewinne der nächsten zwölf Monate (NTM) und einer Dividendenrendite von 2,7 % ist Home Depot in absoluten Zahlen nicht günstig, wird jedoch mit einem erheblichen Abschlag gegenüber seinem eigenen historischen Kurs-Gewinn-Verhältnis und deutlich unter dem Niveau gehandelt, das es hatte, als der Immobilienmarkt zuletzt normal funktionierte.

Das durchschnittliche Kursziel der Analysten von rund 370 US-Dollar deutet auf ein bescheidenes kurzfristiges Aufwärtspotenzial hin und spiegelt dieselbe Spannung wider: Das Geschäft läuft hervorragend, die Rahmenbedingungen sind konstruktiv, und der Auslöser hängt von Faktoren ab, die außerhalb der Kontrolle des Managements liegen.

Sollten Sie in The Home Depot, Inc. investieren?

Home Depot ist einer der qualitativ hochwertigsten Einzelhändler der Welt und verfügt über dauerhafte Wettbewerbsvorteile, eine beständige Cash-Generierung sowie eine Bilanz, die den aktuellen Konjunkturzyklus verkraften kann. Das Anlageargument ist klar: Man kauft ein erstklassiges Unternehmen zu einer Tiefstbewertung und wartet auf die Erholung des Immobilienmarktes.

Wie lange diese Wartezeit dauert, ist die einzige wirkliche Frage. TIKR bietet Ihnen die Werkzeuge, um die vergleichbaren Umsatztrends und Margendaten zu verfolgen, die signalisieren, wann die Wende eintritt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Home Depot-Aktie an (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!