Die wichtigsten Erkenntnisse zur Mastercard-Aktie im Juli 2026

- 29 Analysten stufen die Mastercard-Aktie als „Kauf“ ein, 9 weitere als „Outperform“, gegenüber nur 2 „Halten“-Empfehlungen und keiner „Verkaufen“-Empfehlung – eine der unausgewogensten Bewertungen, die die Aktie im vergangenen Jahr verzeichnet hat. Ein durchschnittliches Kursziel von 644 US-Dollar impliziert ein Aufwärtspotenzial von 23 % gegenüber dem Schlusskurs von 522 US-Dollar.

- Das Mid-Case-Modell von TIKR sieht den Kurs der Mastercard-Aktie bis Dezember 2030 bei 948 US-Dollar, was einer Gesamtrendite von 82 % oder einer annualisierten Rendite von 14 % über 4,5 Jahre entspricht.

- Da die Mastercard-Aktie deutlich unter diesem Marktdurchschnitt notiert, obwohl das Unternehmen im ersten Quartal bei allen veröffentlichten Kennzahlen die Erwartungen übertroffen hat, erscheint sie angesichts des vom Markt unterschätzten EBITDA-Wachstums unterbewertet.

- Finanzvorstand Sachin Mehra gab bei der Telefonkonferenz am 1. Juli eine Umsatzprognose für das zweite Quartal am unteren Ende des niedrigen zweistelligen Bereichs bekannt, wobei der Konflikt im Nahen Osten das Wachstum im grenzüberschreitenden Reiseverkehr innerhalb von vier Wochen von 8 % auf 2 % gedrückt hat.

Was sich hinter Mastercards über den Erwartungen liegendem Ergebnis im ersten Quartal verbirgt: ein Rückgang bei den grenzüberschreitenden Reisen

Mastercard (MA) erzielte im ersten Quartal 2026 einen Umsatz von 8,40 Mrd. US-Dollar und übertraf damit die Schätzung der Analysten von 8,26 Mrd. US-Dollar um 2 %; im Vergleich zum Vorjahreszeitraum stieg der Umsatz um 16 %. Das EBITDA belief sich auf 5,41 Mrd. US-Dollar, was einer um 77 Basispunkte höheren Marge gegenüber dem Konsens entspricht, und das bereinigte Ergebnis je Aktie erreichte 4,60 US-Dollar gegenüber einer Schätzung von 4,41 US-Dollar. Der Nettogewinn stieg im Jahresvergleich um 20 % auf 4,10 Mrd. US-Dollar.

Diese Stärke war fast ausschließlich auf Mehrwertdienste zurückzuführen, nicht auf das Kerngeschäft mit dem Kartennetzwerk. CEO Michael Miebach erklärte den Investoren bei der Telefonkonferenz zum Ergebnis des ersten Quartals, dass der Umsatz mit Mehrwertdiensten währungsbereinigt um 18 % gestiegen sei, ohne dass Akquisitionen dazu beigetragen hätten, da das Unternehmen die Übernahme von „Recorded Future“ bereits hinter sich habe. Finanzvorstand Sachin Mehra bestätigte, dass es sich um organisches Wachstum handelte, und verglich es mit dem VAS-Wachstum von 22 % im vierten Quartal, das durch Akquisitionen um 3 Prozentpunkte gestützt worden war.

Hinter den über den Erwartungen liegenden Gesamtzahlen verbarg sich bei den grenzüberschreitenden Reisen jedoch ein anderes Bild. Das weltweite grenzüberschreitende Transaktionsvolumen stieg im ersten Quartal um 13 %, doch Mehra führte die Verlangsamung näher aus: Das Wachstum sank von 8 % im ersten Quartal auf nur noch 2 % in den ersten vier Aprilwochen, was auf den Nahostkonflikt, den Zeitpunkt der Portfoliomigration sowie die Verschiebung von Ramadan und Ostern in andere Quartale zurückzuführen war. Mastercard schätzt, dass rund 6 % seines grenzüberschreitenden Volumens auf die GCC-Staaten und Israel zusammen entfallen, wobei sowohl das Emittenten- als auch das Akquirenten-Geschäft berücksichtigt wird.

Miebach nutzte den Moment stattdessen, um zwei strukturelle Strategien in den Vordergrund zu rücken. Mastercard vertieft seine „Agent Pay“-Partnerschaft mit OpenAI und bestätigte, dass nun fast alle Mastercard-Karten weltweit für agentische Zahlungen freigeschaltet sind.

Zudem wird die geplante Übernahme von BVNK, einer Infrastrukturplattform für Stablecoins, voraussichtlich in den nächsten Monaten abgeschlossen sein. Damit wird ein Umsatzmodell auf Basis von Basispunkten pro Volumen in ein Geschäftsfeld integriert, das laut TIKR-Daten auch bei rückläufigen Reisevolumina ein steigendes EBITDA verzeichnet.

Wall Street sieht trotz der Prognose weiterhin 23 % Aufwärtspotenzial für die Mastercard-Aktie

29 der Analysten, die die Mastercard-Aktie beobachten, stufen sie als „Kauf“ ein, dazu kommen 9 „Outperform“-Empfehlungen gegenüber nur 2 „Halten“-Empfehlungen, 2 ohne Bewertung und null „Verkaufen“-Empfehlungen – eine der unausgewogensten Bewertungen, die die Aktie im vergangenen Jahr verzeichnet hat. Das durchschnittliche Kursziel liegt bei 644 US-Dollar, was ein Aufwärtspotenzial von 23 % gegenüber dem Schlusskurs von 522 US-Dollar am 1. Juli 2026 impliziert.

Dieses Kursziel ist seit März 2026 in etwa unverändert geblieben, obwohl die Aktie gegenüber dem Schlusskurs von 571 US-Dollar im Dezember eine Korrektur erfahren hat. Dies deutet darauf hin, dass die Modelle der Wall-Street-Analysten die von Mehra in der Telefonkonferenz am 1. Juli angekündigte Senkung der Prognose für das zweite Quartal noch nicht vollständig berücksichtigt haben.

Wall Street erwartet für das Geschäftsjahr 2027 ein EBITDA-Wachstum der Mastercard-Aktie von 13 %

Das EBITDA von Mastercard erreichte im Quartal, das im März 2026 endete, 5,41 Milliarden US-Dollar, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, bevor die Zukunftsprognosen der Wall Street nach unten korrigiert wurden.

Analysten prognostizieren ein EBITDA-Wachstum von 12 % für das Quartal im Juni 2026, anschließend 13 % für das September-Quartal und fast 15 % für das Dezember-Quartal – eine sequenzielle Beschleunigung, die davon ausgeht, dass die Störungen im Nahen Osten nachlassen, wie es Mehras Basisszenario vorhersagt.

Dementsprechend beruht diese Entwicklung darauf, dass VAS weiterhin das Kernnetzwerk übertrifft – dieselbe Dynamik, die bereits das erste Quartal geprägt hat. Die Schätzung der Wall Street von 12 % für das Juni-Quartal liegt jedoch unter dem, was Mastercard im ersten Quartal erzielt hat, noch bevor eine Konfliktlösung berücksichtigt wird, von der Mehras Prognose ausgeht. Sollte der Krieg planmäßig enden und sich der grenzüberschreitende Reiseverkehr wie prognostiziert erholen, könnten sich die Schätzungen für September und Dezember eher als konservativ denn als aggressiv erweisen.

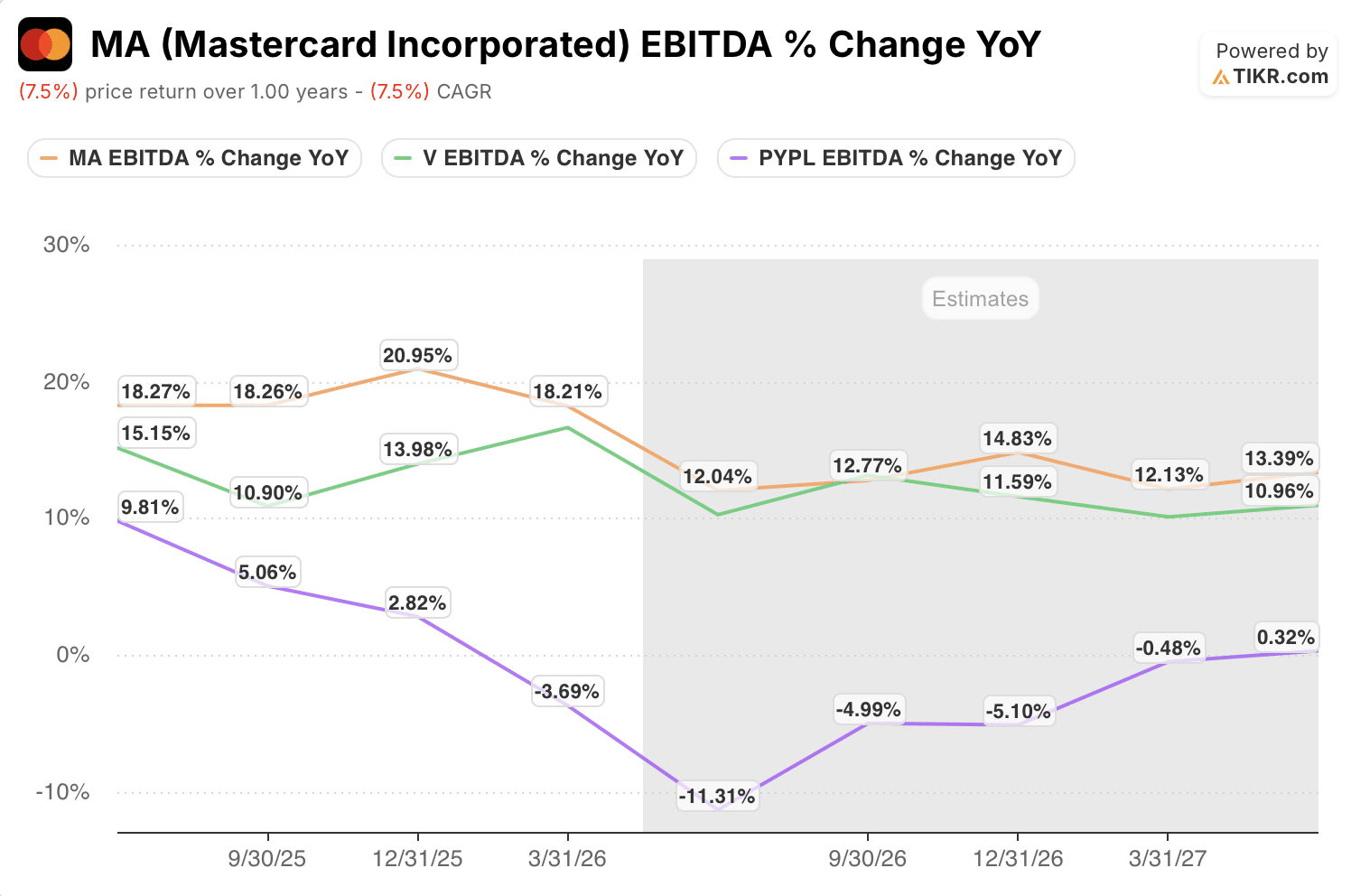

Die Mastercard-Aktie behält bis 2027 die Führung beim EBITDA-Wachstum gegenüber Visa und PayPal

Das EBITDA von Mastercard stieg im Quartal, das im März 2026 endete, im Vergleich zum Vorjahreszeitraum um 18 % und lag damit über dem (V) mit 11–14 % und übertraf PayPal (PYPL) bei weitem, dessen Wachstum im gleichen Zeitraum von 10 % auf minus 4 % zurückging.

Zukunftsprognosen zeigen, dass sich Mastercard und Visa bis 2027 in einem Bereich von 12–15 % annähern, während PayPal im Juni 2026 einen Tiefpunkt von minus 11 % erreicht, bevor es sich bis März 2027 wieder auf ein in etwa unverändertes Niveau erholt.

Mastercard geht mit dem höchsten EBITDA-Wachstum der drei Unternehmen in den Prognosezeitraum und behält diesen Vorsprung, auch wenn sich der Abstand zu Visa verringert.

Das Kursziel von TIKR für die Mastercard-Aktie von 948 US-Dollar bleibt bestehen, sofern die Wetten auf Agentic und Stablecoins planmäßig skalieren

Das Mid-Case-Modell von TIKR bewertet Mastercard bis Dezember 2030 mit 948 $, was einer Gesamtrendite von 82 % gegenüber dem aktuellen Kurs von 522 $ entspricht – oder 14 % annualisiert über 4,5 Jahre.

Dieses Renditeprofil liegt über der annualisierten Rendite von 7 %, die Mastercard in den letzten 5 Jahren erzielt hat, was den Ausblick für die Aktie eher als erneute Beschleunigung denn als Fortsetzung der jüngsten Entwicklung positioniert.

Dieses Szenario basiert darauf, dass die EBITDA-Margen nahe 64 % bleiben – ein Niveau, das Mastercard trotz grenzüberschreitender Herausforderungen bis zum ersten Quartal 2026 gehalten hat –, während sich der VAS-Umsatz unabhängig vom Reiseaufkommen weiterhin im zweistelligen Bereich erhöht.

Sollte der BVNK-Deal planmäßig abgeschlossen werden und das „Agent Pay“-Volumen so skalieren, wie es die nahezu flächendeckende Kartenakzeptanz nahelegt, könnte sich die im TIKR-Modell zugrunde gelegte mittlere Umsatz-CAGR von 9 % als konservativ erweisen.

Sollten Sie in Mastercard Incorporated investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Mastercard Incorporated-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Mastercard Incorporated zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MA-Aktie auf TIKR →